前装市场的白热化,正在蔓延至自动驾驶赛道。

10月11日,滴滴自动驾驶宣布获得D轮融资,本轮融资总额20亿元,将用于加大AI研发投入、推动L4自动驾驶应用落地。其中,广汽集团更是第四次参与增资。

最新进展方面,滴滴与广汽埃安合作打造的L4级Robotaxi车型,将在今年年底量产交付。此外,该公司提出,“希望在2026年底前,实现Robotaxi服务收入覆盖成本。”

在此之前,滴滴已经将原有的前装业务资产全部打包转让,也把造车项目置换给了小鹏。这也意味着,滴滴自动驾驶将全力冲击出行服务赛道。

而作为吉利系智驾业务的核心载体,千里科技也在本月初正式披露自动驾驶路线图,计划未来18个月内在全球10座城市规模化提供Robotaxi运营服务,单一城市部署超千辆 Robotaxi。

紧接着,千里科技与成都正式签署战略合作协议,作为双方合作的重要组成部分,将重点建设Robotaxi运营服务体系,拓展城市示范应用场景。后者也是国家首批智能网联汽车“车路云一体化”应用试点城市。

同时,作为吉利系的出行服务平台,曹操出行也计划在2026年底推出专为自动驾驶设立的L4级Robotaxi定制车型,同时构建覆盖全场景的自动化运营系统。

今年初,曹操出行正式上线了曹操智行自动驾驶平台,搭载吉利“千里浩瀚”Robotaxi(无人驾驶出租车)解决方案的车辆,分别在苏州、杭州启动示范运营。

此外,已经在前装市场拿到多家车企高阶辅助驾驶量产订单的Momenta,也在此前宣布,年底目标是实现L4级Robotaxi的“车端无人”。按照该公负责人的说法,“自动驾驶上半场是城市辅助驾驶,下半场就从辅助驾驶走向无人驾驶。”

此前,该公司还与出行服务平台优步(Uber)达成合作,德国慕尼黑成为双方联合Robotaxi项目的首发城市,预计于2026年在当地正式开启运营服务。后者目前是全球主要L4级自动驾驶公司的落地合作平台。

而在高工智能汽车研究院看来,本轮以Robotaxi为落地场景代表的自动驾驶商业化既有政策导向刺激,也有实际业务进展的利好驱动,以及车端硬件成本的下降影响。

比如,按照小马智行披露的信息,该公司的第七代解决方案(软硬件)的BOM成本较上一代下降约 70% ,其中,自动驾驶计算模块开支下降80% ,固态激光雷达成本下降68% 。

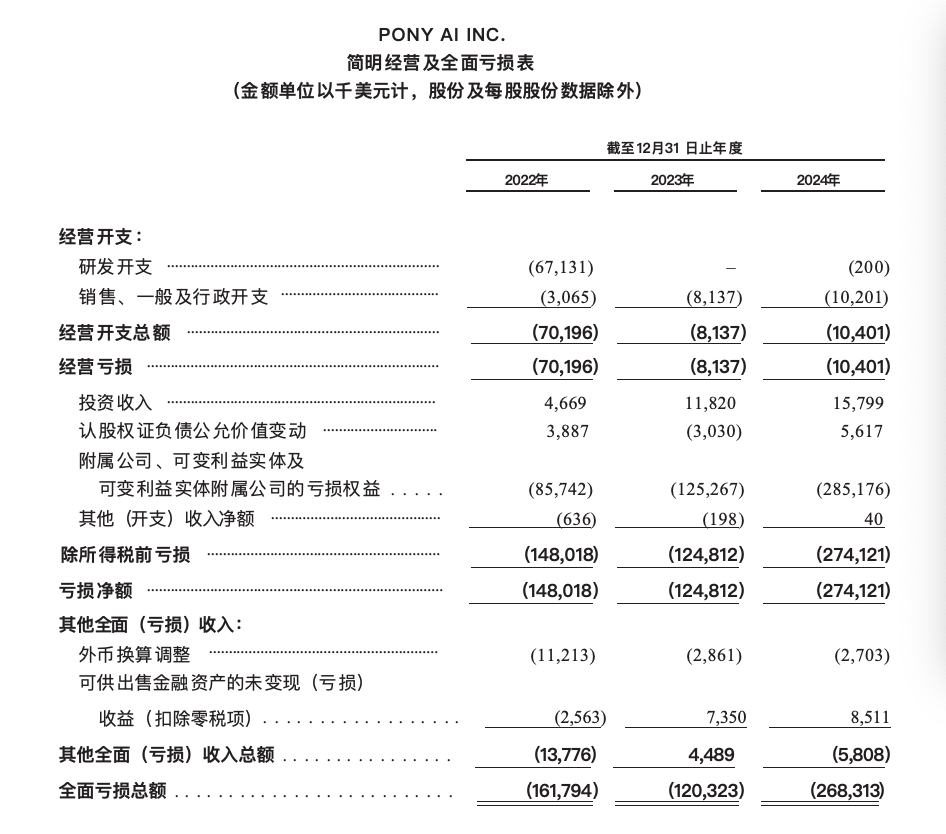

但,该公司的经营活动所用现金净额在过去几年均为净流出(2022-2024年三年合计净流出3.81亿美元),整体仍主要依靠融资来维持现金流的正向流动。

此外,从毛利率指标来看,今年上半年,小马智行的业务毛利率为16.3%,尽管相比于上年同期有所回升,但和2022年(46.9%)相比,仍处于低位。同时,考虑到公司未来几年仍需要进一步扩大自动驾驶出租车营运规模,现金补充仍是主要目标。

公开资料显示,今年小马智行计划将Robotaxi车队规模扩至1000辆,这个数字目前是680辆左右。而考虑到持续资本支出的难题,逐步转型为「轻资产」模式也成为百度、小马智行等业内企业的共同选择。

上周,小马智行和文远知行两家自动驾驶美股上市公司,几乎同一时间宣布通过港交所聆讯,进入最后的港股上市冲刺阶段,继续募资补血。

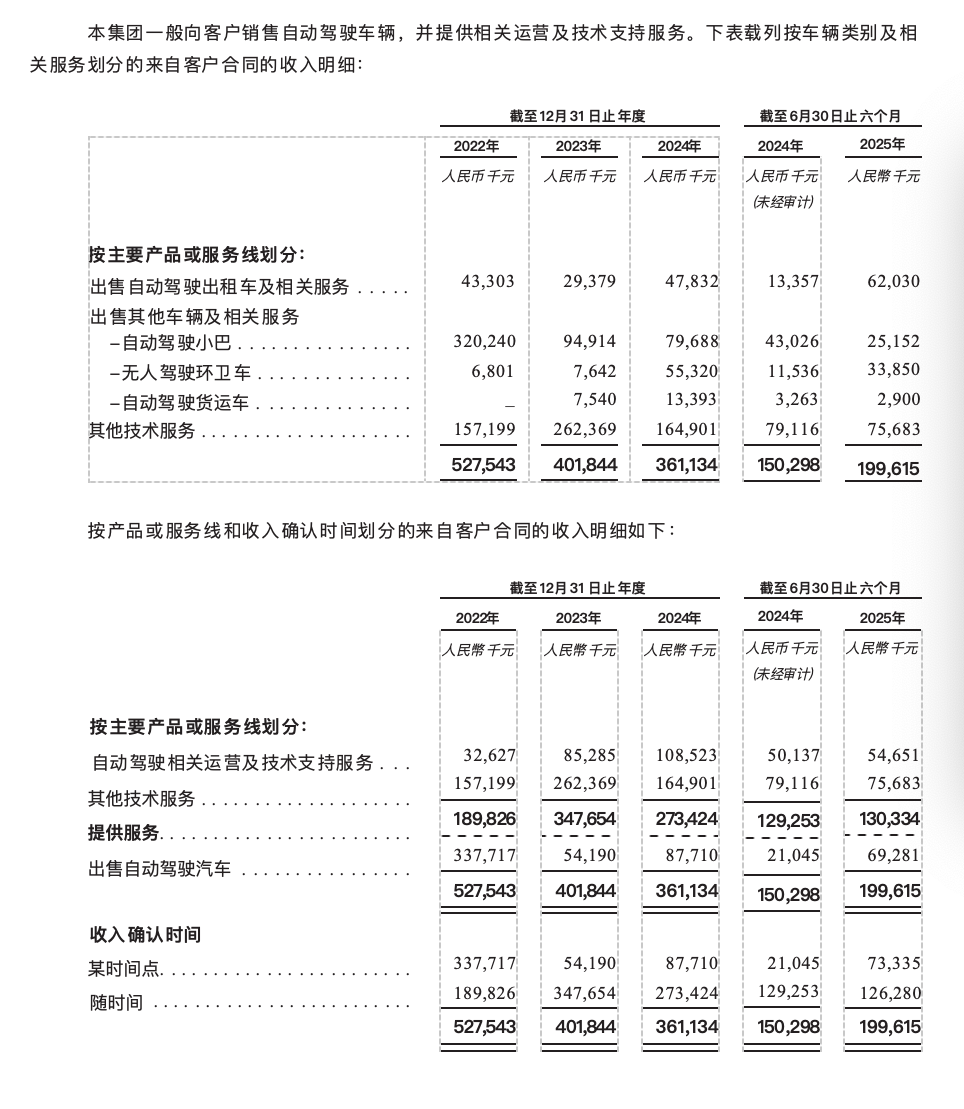

其中,小马智行披露的招股书显示,公司近年来营收规模处于持续上升状态,尤其在2025年上半年增速显著,同比增长43.3%。其中,Robotaxi业务收入为325.6万美元(约合人民币2332万元),同比增长178.8%。

相对应,文远知行上半年收入达到近2亿元人民币,同比增长32.8%。其中,二季度公司营收1.27亿元,同比增长60.8%;Robotaxi业务营收4590万元,同比大幅增长836.7%。

不过,两家公司仍处于亏损状态。

其中,2024年小马智行归属于股东的净亏损为2.74亿美元(约合人民币19.67亿元),亏损同比扩大119.63%。近三年(2022年至2024年)累计亏损约39亿元(人民币)。

此外,文远知行也处于净亏损持续扩大阶段,过去三年分别亏损12.98亿元、19.82亿元和25.17亿元,累计亏损57.97亿元。今年上半年净亏损有所收窄,但仍高达7.91亿元。

同时,存货问题也比较突出。目前,文远知行的主要存货是自动驾驶小巴、自动驾驶出租车及无人驾驶环卫车等产品。数据显示,今年上半年该公司的的车辆存货从去年底的2.05亿元增加41.6%至2.9亿元。

而该公司的存货周转天数更是由2022年的167天、2024年的308天继续增至今年上半年的321天。这也进一步凸显部分市场可能存在结构性(技术产品以及实际运营效果是否获得客户认同)供过于求的问题。

比如,2024年文远知行的无人驾驶环卫车的销售毛利率为负22% ,主要是由于确认为营业成本的存货减值,由于折旧增加及市场认可度下降,导致存货预期售价下降。

更有意思的是,和小马智行不同的是,文远知行可以说是竭尽所能拓宽业务收入来源。数据显示,今年上半年,文远知行的第一大和第三大客户贡献的业务收入并不是来自于主营业务(自动驾驶),而是智能数据服务。

而对于自动驾驶赛道来说,由于大部分初创公司开始转向「轻资产」运营模式,尤其是Uber与Waymo、百度萝卜快跑、小马智行、文远知行以及Momenta都达成了合作关系,以及滴滴、曹操出行等出行服务平台自研方案,进一步催生竞争白热化。

在高工智能汽车研究院看来,这几乎和现有前装辅助驾驶市场供应链格局和特点一模一样。部分车企自研(或者投资控股供应商),部分车企则是“拉拢”供应商竞争抢单。

比如,投资小马智行的丰田,在今年4月宣布与Waymo达成合作,共同开发全新的自动驾驶汽车平台。同时,双方合作的范围将通过持续的讨论不断扩大。

此外,三年前,小马智行还与曹操出行、吉利达成合作,共同组建自动驾驶出租车队,并在苏州落地运营。如今,吉利系整合后的千里科技,大概率要反手抢走后续的合作项目。

有意思的是,在文远知行的照顾材料中,也明确这种潜在风险:我们还可能面临来自全球汽车原始设备制造商和其他全球科技巨头的竞争,特别是那些正在建立内部自动驾驶开发项目的公司。

对于可能的价格竞争,小马智行也坦言,2022至2024年自动驾驶卡车服务的毛利率有所下降,主要由于我们采取具有竞争力(相对低廉的价格)的定价策略,以在市场拓展阶段获得新订单及应对中国物流行业的激烈竞争。

此外,该公司也指出,自动驾驶解决方案市场竞争激烈,许多公司正在寻求开发自动驾驶解决方案。同时,面临来自传统出租车及网约车公司的竞争,尤其是寻求自行大规模部署自动驾驶技术的玩家。

而新进入者还在增加。

今年9月,哈啰出行正式对外发布Robotaxi战略规划,并携首款前装量产Robotaxi车型“HR1”(Hello Robot1)亮相。目标是2026年量产下线,2027年部署超5万辆。

而哈啰出行Robotaxi项目(造父智能)的后台金主之一,就是阿里巴巴。而对于后者而言,未来大规模落地的Robotaxi商业化车队无疑将产生大量算力、数据中心以及支付的需求。

比如,以斑马智行为例,按照此前提交的港股IPO材料,作为股东之一的阿里巴巴是该公司的最大供应商,2024年采购的服务(云服务、软件等)金额达到2.57亿元。

同时,作为股东之一的宁德时代,更是凭借地方政府的资源,为哈啰出行拿到江苏溧阳示范运营项目。而对于大部分初创公司来说,这是巨大的市场门槛。

在高工智能汽车研究院看来,进入新阶段的Robotaxi赛道洗牌,将不再仅仅是技术竞争,而是资金储备、法规监管以及合作车企、出行平台的多因素博弈。

而更大的风险隐患,依然还是安全。

就在本周,在谈及Robotaxi后续部署计划时,特斯拉CEO马斯克坦言,“显然,哪怕发生一起事故,都会成为全球头条新闻。因此,我们采取谨慎策略是更为妥当的做法。”

389

389

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言