NOA持续上量的同时,市场格局也在发生微妙变化。一些厂商此前判断,后续玩家可能也就只剩下两三家。短期来看,还很难下结论。

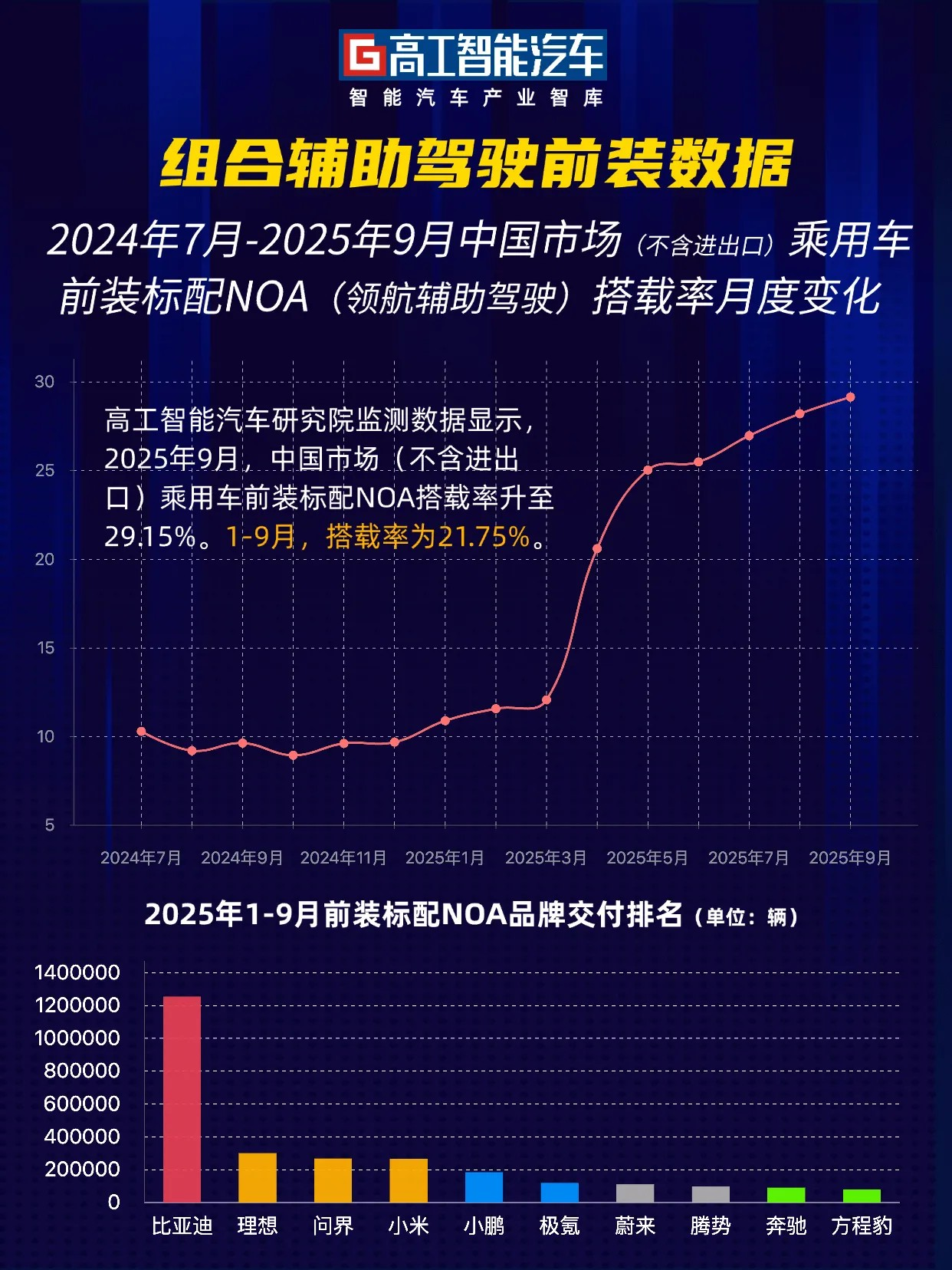

高工智能汽车研究院发布报告显示,2025年9月,中国市场(不含进出口)乘用车前装标配NOA搭载率升至29.15%,单月上车交付首次突破60万辆。1-9月,前装标配交付量突破360万辆。

其中,除车企自研部分,华为、Momenta两家第三方供应商合计占有NOA前装市场份额的23.24%。不过,一直以来,Momenta都被华为压制在“老二”位置。

而在出海方面,目前,Momenta和部分合资品牌的合作,也都还仅限于中国市场。比如,宝马仅提供国产车型项目,海外使用高通方案。

此外,包括卓驭、元戎启行、轻舟智航、四维图新、德赛西威、地平线(HSD)、千里智驾等一批玩家,也都在积极抢单。数据显示,除华为、Momenta之外,其余第三方供应商合计占有15.52%份额。

比如,在奇瑞,地平线HSD城区辅助驾驶(软硬一体)方案即将在星途ET5首发量产。而此前,Momenta、卓驭、博世、轻舟智航等也都在争夺奇瑞项目定点。

而截至今年10月底,元戎启行凭借“全系标配+爆款车型”策略,交付量突破15万辆,单月交付超3万辆,合作主机厂覆盖长城、Smart、零跑等多个品牌,年内量产规模或将突破20万辆。

目前,各家技术方案的差异化在不断被拉平,再叠加成本博弈,不少车企也在寻求从单一合作转向多家供应商策略。这对于占据先发优势的Momenta来说,竞争压力持续发酵。

尤其是今年华为(引望)在鸿蒙智行的「界」系列之外,还在积极推动「境」系列合作项目,加上全域智能化的体系化竞争力,仍在不断挤压份额。

如今,除了传统的第三方供应商角色,小鹏为代表的新势力车企也在尝试对外“输出”智能化解决方案。就在本月,小鹏汽车宣布,第二代VLA智驾系统与图灵AI芯片已获大众汽车定点,成为首发战略合作伙伴。

389

389

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言