有方科技2020年业绩出现亏损,主要因疫情及芯片短缺影响,特别是其车联网业务收入下滑近七成。作为物联网无线通信企业,有方科技在海外市场的表现一度亮眼,但高度依赖单一客户与供应商使其面临多重风险。

有方科技2020年业绩出现亏损,主要因疫情及芯片短缺影响,特别是其车联网业务收入下滑近七成。作为物联网无线通信企业,有方科技在海外市场的表现一度亮眼,但高度依赖单一客户与供应商使其面临多重风险。

当前,车联网产业正在驶入发展的“快车道”,一部分企业正在享受“车联网”带来的市场红利,但部分车联网终端厂商却陷入了“危机四伏”的尴尬境地。

根据《高工智能汽车研究院》数据显示,2020年国内新车(自主+合资品牌)前装标配车联网上险量为904.53万辆,同比2019年增长47.57%。

由此,新车前装搭载T-BOX的上险量也同比增长了37.26%至831.81万辆,包括德赛西威、联友科技等企业的车载无线终端标配搭载率都实现了快速提升。

然而,同样是2020年,有方科技的车联网业务收入却下滑了近七成,导致其营业收入和净利润双双下滑,净利润亏损达到7506.48万元,同比大降237.58%;而扣非净利润亏损则是8947.74万元。

有方科技表示,营业收入和净利润双下滑的主要原因是受疫情及芯片短缺等因素影响所致。同时芯片短缺导致的价格波动较大,如若芯片短缺进一步延续,预计2021年公司还会再度面临盈利水平下滑的风险。

实际上,根据2021年一季度业绩报告显示,有方科技的亏损正在进一步加大,一季度净亏损达到2392万元,相比2020年下滑了148.34%。

这背后,有方科技在车联网市场还面临着诸多的风险和挑战,例如销售客户以及供应商较为集中、应收账款高企、经营性现金流连续下滑等等。

一、业绩亏损

2020年,在疫情和“缺芯”危机的双重击打下,连续多年业绩高速增长的有方科技遭遇了业绩“变脸”。

年报显示,有方科技2020年实现营业收入5.74亿元,同比下滑26.66%;实现归属上市公司股东的净利润为亏损7506.48万元,同比大降237.58%;实现扣非净利润为亏损8947.74万元。

这是有方科技近几年来首次录得业绩亏损。

过去的2017年-2019年,有方科技的营业收入分别是4.99亿元、5.57亿元、7.82亿元,呈现了上升的态势,净利润则分别是5157.78万元、4349.52万元、5456.05万元。

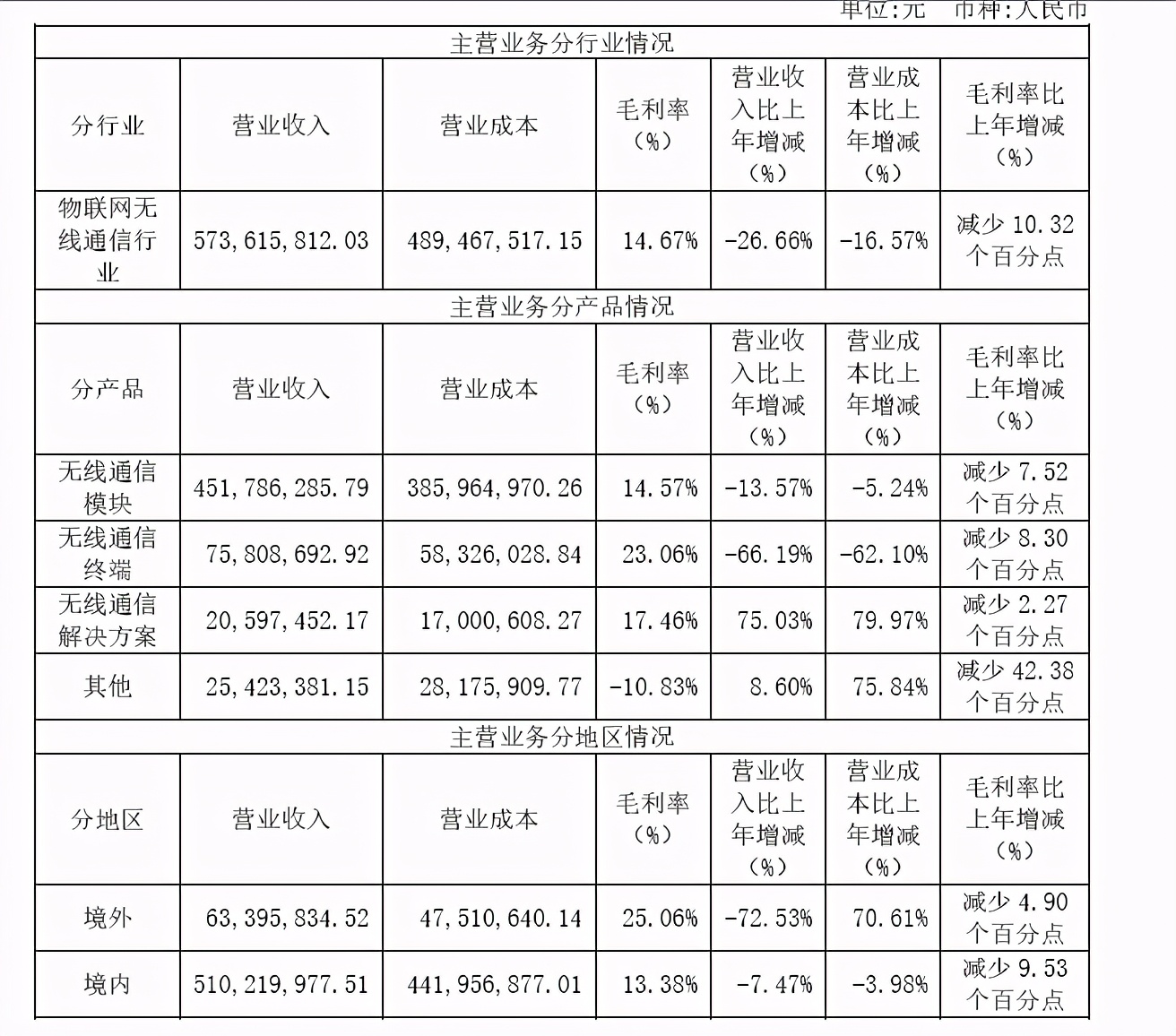

有方科技的主营业务为物联网无线通信行业,拥有无线通信模块、无线通信终端、无线通信解决方案三大类产品,主要应用于智慧能源、车联网两大领域。

其中,无线通信模块产品是连接物联网感知层和网络层的重要环节,主要应用于智慧能源、车联网(前装模块)、工业物联网领域,其中收入占比最高的是智慧能源领域,为国家电网等提供配套。

年报显示,2020年,有方科技的无线通信模块收入同比下滑了13.57%至4.52亿元,占总营收的比例达到78.75%。

而无线通信终端主要包括车联网后装和准前装的4G智能OBD、T-BOX、车载AI智能整机等车联网终端产品,主要面向Harman等海外客户销售。2020年有方科技的车联网领域收入下滑了68.23%,使得无线通信终端的营业收入下滑了66.19%至7580.87万元。

无线通信解决方案则主要应用于智慧城市的城域物联专网和地产物业综合解决方案,2020年收入达到2059.75万元,同比增长75.03%。

资料显示,有方科技从2016年开始布局车联网无线通信应用终端开发领域,主要瞄准的是海外高端市场,并且在2017年成功实现4G智能OBD产品在海外交付。

过去两年,有方科技的车联网业务实现了快速增长,同时其也在加快扩展车联网市场。受益于此,2017年-2019年间,有方科技无线通信终端产品(占比较高的便是准前装及后装车联网4G智能OBD产品)的营业收入由2017年的1080万元增长至2019年的2.24亿元,且毛利率水平在2019年达到31.36%。

与此同时,有方科技在境外市场的收入也实现了快速增长,由2017年的56.07万元大增至2019年的2.31亿元,境外收入已经占其总营业收入的29.3%。

但是好景不长,2020年上半年受疫情冲击影响,有方科技的业绩就陷入了亏损的局面。下半年,虽然汽车市场开始回暖,但由于车联网终端(T-BOX等)所用的芯片、电子元器件等采用国外进口,全球芯片短缺愈演愈烈的大背景下,高度依赖国外进口芯片的有方科技,再次遭遇“重击”。

有方科技表示,当前公司在手订单仍然积压严重,且芯片短缺导致芯片价格波动较大,未来公司依然面临着巨大的不确定性因素。

二、危机四伏,未来仍不乐观

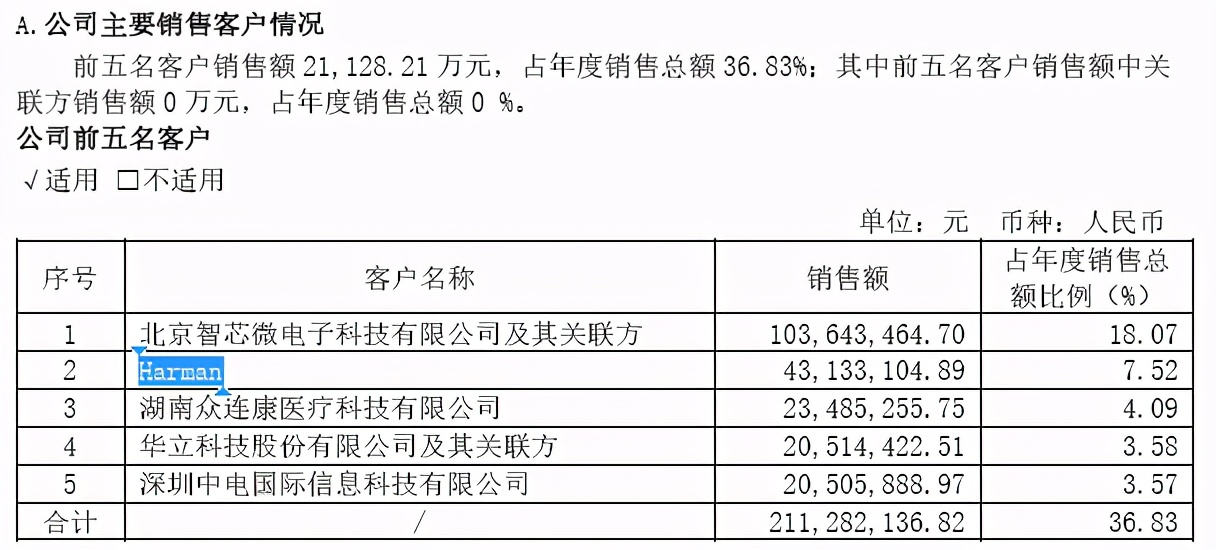

《高工智能汽车》从过去几年的年报了解到,有方科技业绩之所以能够实现快速增长,很大程度上要得益于与国际车载知名供应商Harman(哈曼)的合作。

资料显示,有方科技于2017年与国际车载知名供应商Harman合作,并根据后者需求进行定制化设计和开发,在次年开始为Harman大规模供货。

2018 年,有方科技来自Harman的销售额达到6663.61万元,占当年无线通信终端产品收入的 68.40%;2019年,Harman已经成为公司第一大客户,销售额大幅增长至1.61亿元,占当年无线通信终端产品收入的71.88%,占当年总营业收入的比例已经达到20.59%。

到2020年,虽然在疫情影响下,有方科技来自Harman的销售额(4313.31万元)有所下滑,但Harman仍然是其的第二大客户,占其年度销售总额的比例达到7.52%。

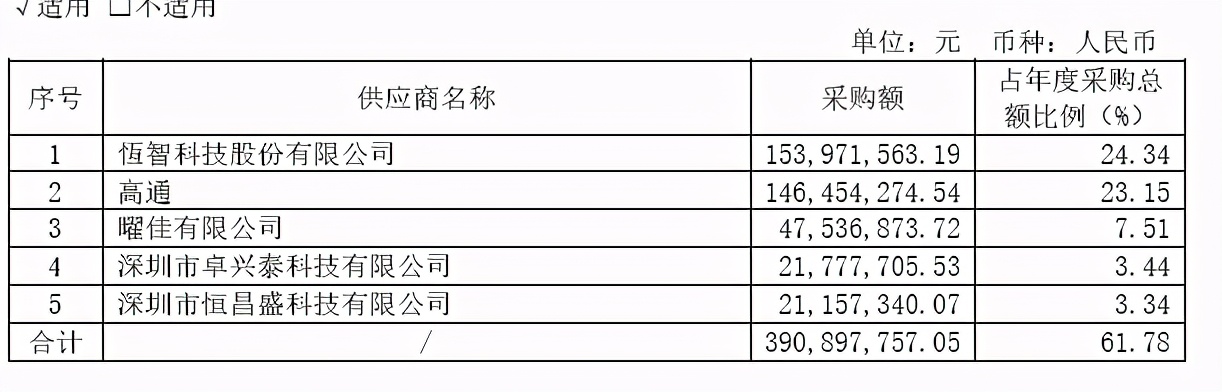

同样的,有方科技在采购方面的依赖性也很高。有方科技前五大供应商分别是恒智科技(芯片代理)、高通(芯片)、曜佳(芯片代理)、卓兴泰(加工)、恒昌盛(加工),采购额占年度采购总额比例分别为24.34%、23.15%、7.51%、3.44%、3.34%,集中度平均每年超过60%。

销售客户以及供应商较为集中,有方科技的话语权并不高,导致其出现了一系列的风险,例如应收账款处于较高水平、经营性现金流连续下滑等等。

过去的2018年-2020年,有方科技的应收账款分别是3.06亿元、3.72亿元、2.9亿元,占总资产的比例分别是40.96%、37.72%、29.3%,占当期营业收入的比例分别是54.94%、47.57%、50.52%,处于行业较高水平。

同样的风险还体现在该公司的现金流上,过去的2017年-2020年,有方科技经营活动产生的现金流净额分别是-6167.39万元、-8743.65万元、-203.71万元、-9194.33万元,均处于净流出状态。

有方科技在2020年度业绩报告表示,若公司不能有效控制应收账款回款速度和存货周转速度,持续强化现金流管理或者银行借款等融资渠道筹集资金不及时,公司的经营和业务扩张将受到较大影响。

当前,车联网终端市场已经进入了红海竞争时代,但有方科技的业务形态还处于产业链中的弱势地位,其车联网产品大多数集中在后装市场,正在大力拓展前装市场以及5G+C-V2X市场。

报告期内,公司的Cat.1模块在国内车联网前装实现商用。

未来,随着业务规模的持续扩大,有方科技仍需要持续研发投入(前装市场的开拓,尤其是车载通讯将进入新一轮5G前装快速成长期),公司现金流管理将面临更大的挑战。

比如,公司的5G无线通信模块和解决方案、高速率LTEV2X无线通信模块和解决方案都处于研发状态,累计投入金额仅完成总投资规模的6.93%和29.16%。

328

328

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言