舜宇光学科技2021年营业收入首次下滑,主要受手机镜头出货量及平均销售单价下降影响。尽管车载摄像头业务增长,但占比仍小,市场竞争激烈。车载业务短期内难以弥补手机业务的下滑,面临业绩压力。车载镜头市场竞争加剧,联创电子等对手挑战舜宇光学科技的市场份额。舜宇光学科技需在车载镜头和模组业务中找到平衡,同时面对Mobileye市场份额的变化和技术升级的挑战。车载业务增长的不确定性增加,公司寻求新的业绩增长点面临挑战。

舜宇光学科技2021年营业收入首次下滑,主要受手机镜头出货量及平均销售单价下降影响。尽管车载摄像头业务增长,但占比仍小,市场竞争激烈。车载业务短期内难以弥补手机业务的下滑,面临业绩压力。车载镜头市场竞争加剧,联创电子等对手挑战舜宇光学科技的市场份额。舜宇光学科技需在车载镜头和模组业务中找到平衡,同时面对Mobileye市场份额的变化和技术升级的挑战。车载业务增长的不确定性增加,公司寻求新的业绩增长点面临挑战。

受智能手机市场需求不景气影响,全球光学龙头舜宇光学科技(02382.HK)2021年迎来了上市以来首次营业收入下滑。

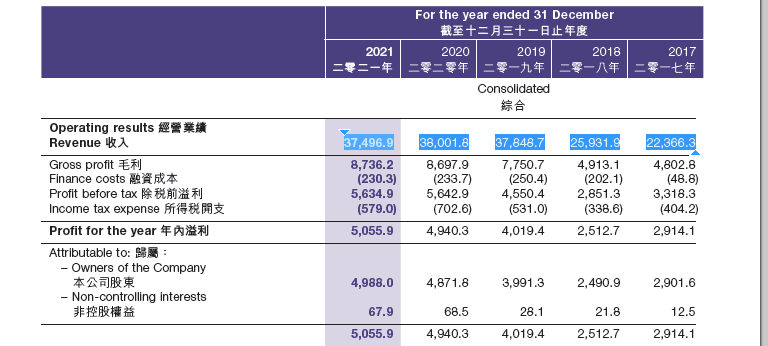

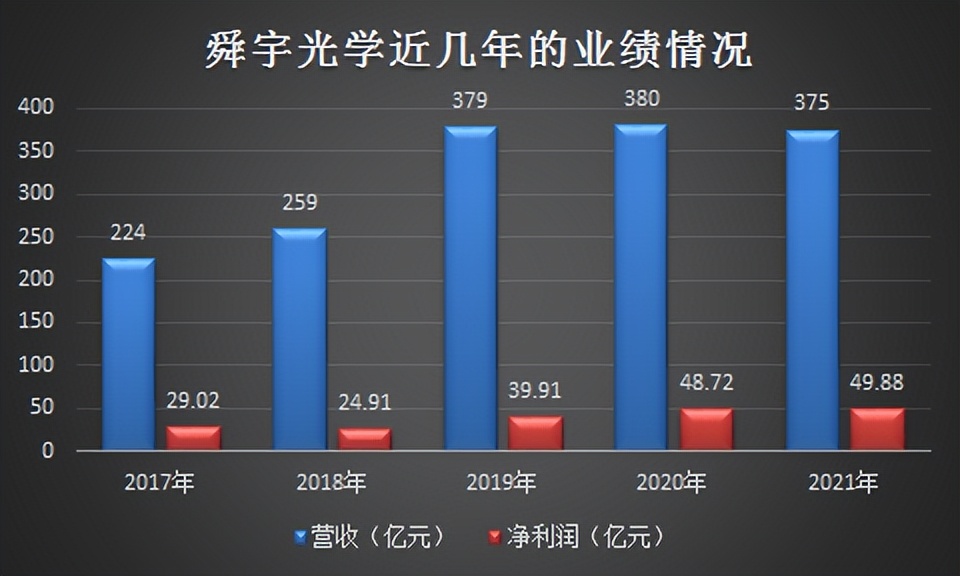

根据舜宇光学科技发布的年度业绩报告显示,2021年,舜宇光学科技实现收入374.97亿元,同比下降了1.3%;实现归属上市公司股东的净利润49.9亿元,同比增长2.4%。

舜宇光学科技表示,2021年营收下滑主要是因为手机镜头的出货量下滑,以及手机镜头、手机摄像模组的平均销售单价下降所致。

彼时,尽管舜宇光学科技布局十多年的车载摄像头业务成为了全新的市场爆发点,并且出货量也已经做到了全球第一,但是当前车载电子市场较为分散,并且面临着巨大的市场竞争、技术升级等压力。

短期来看,车载相关产品尚不能拉动舜宇光学科技的营收增长。在车载业务尚未正式接棒手机业务之前,舜宇光学科技的业绩增长或将持续受压。

遭遇业绩“瓶颈”

舜宇光学科技的成就主要受益于智能手机的发展浪潮。但不得不承认的是,智能手机的黄金时代已经结束,市场进入了饱和期,舜宇光学科技的业绩也一度遭遇了瓶颈。

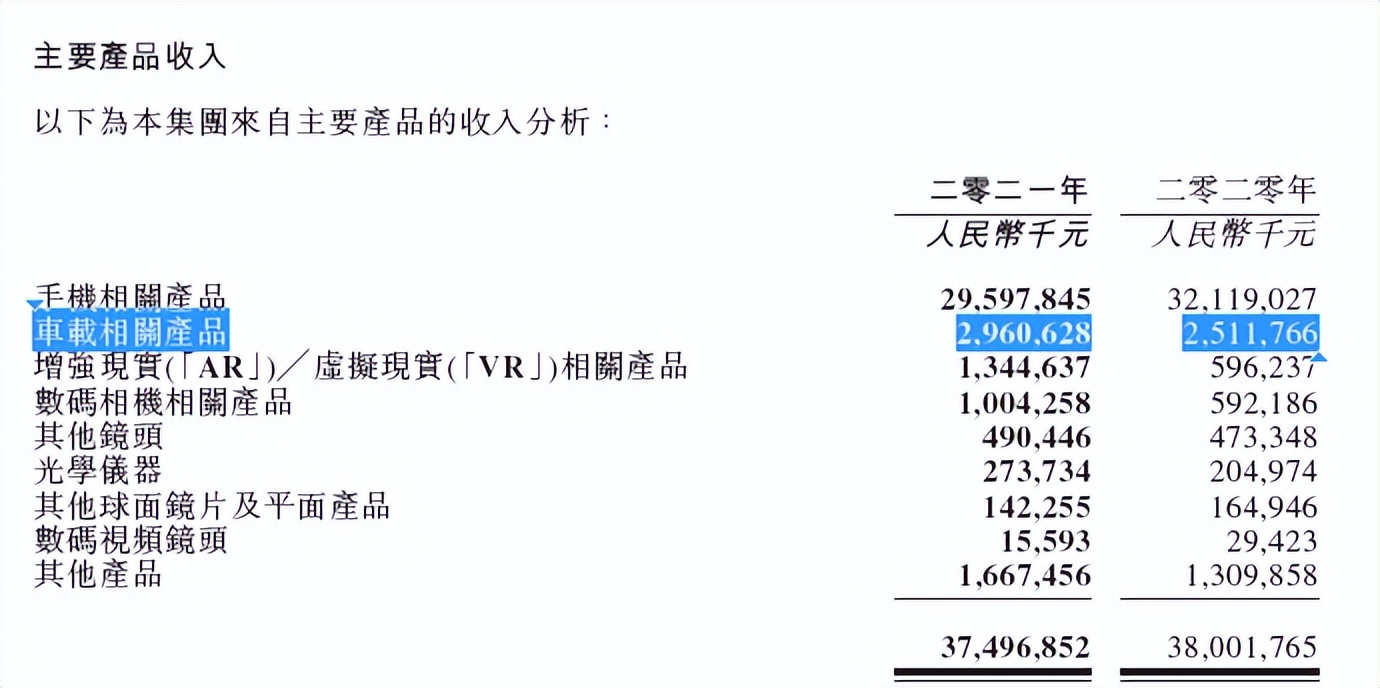

舜宇光学科技的主营业务板块有手机相关产品、车载相关产品、AR和VR相关产品、数码相机相关产品等。其中手机相关产品是舜宇光学科技最大的业务板块,2021年实现营业收入是295.98亿元,同比下滑了7.85%(2020年是321.19亿元),占舜宇光学科技总营收的比例是78.93%。

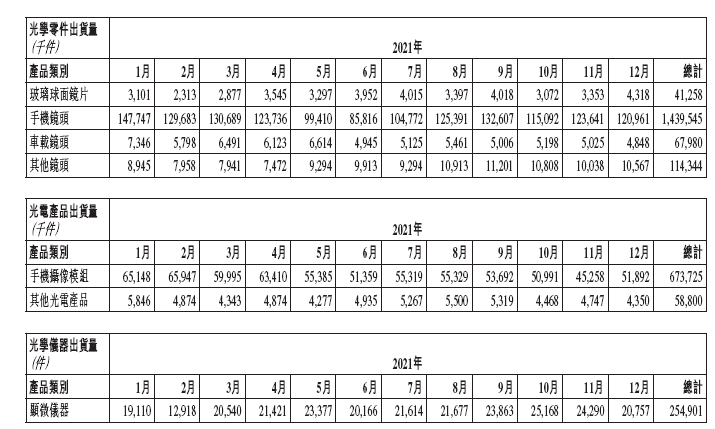

而车载相关产品已经成为舜宇光学科技的第二大业务板块,2021年收入达到29.61亿元,同比增长了19%。其中车载镜头出货量6798万颗,同比增长21%,继续保持着市场份额全球第一的位置。

从收入的地区分布情况来看,中国是舜宇光学科技的主战场,收入占比达到80%以上。2021年,舜宇光学科技来自中国市场的收入达到288.8亿元,同比下滑8.54%(2020年为315.78亿元),而亚洲(中国市场除外)和欧洲等其他地区收入均出现了同比增长的态势。

据了解,舜宇光学科技在智能手机摄像头模组市场的客户覆盖华为、小米、三星、OPPO等头部智能手机品牌,占据了三成的安卓市场。

财报显示,舜宇光学科技来自前三大客户的收入达到184.23亿元,占总收入的比例达到49.13%。据了解,舜宇光学科技的高端镜头主要供货华为,是华为长期的主要供应商,同时华为也贡献了舜宇光学科技将近30%的营收。

不过,在智能手机行业饱和的大背景之下,2021年华为的智能手机(高端机型)销售大减,导致舜宇光学科技的高端机型产品销量不佳。

另外,需要特别提及的是,尽管2021年舜宇光学科技进入了苹果供应链,但舜宇光学科技在份额上面却落后了大立光(苹果的第一大供应商),在出货量上面很难出现大幅增长。

实际上,舜宇光学科技的业绩增长乏力早在2020年就有所体现。2020年,舜宇光学科技的营业收入是380亿元,相比2019年仅增长了0.3%。

为了寻找全新的业绩增长点,舜宇光学科技将业务重心从手机延伸到了高像素车载镜头。不过,智能电动汽车的快速发展,是否能给舜宇光学科技带来新的“高光时刻”?

车载业务可以拉动业绩增长吗?

短期来看,车载业务很难支撑起千亿市值的舜宇光学科技的营收增长。

一方面,尽管舜宇光学科技在车载镜头、车载模组等领域都有不错的发展,同时去年车载相关产品的收入也同比增长了19%,但该业务的收入占比仅有8%,总体对营业收入的贡献还比较小。

另一方面,当前,车载镜头市场的竞争已经异常激烈。伴随着从传统的120万像素、200万像素到500、800万像素的产品规格升级,整个车载摄像头行业的旧格局也开始被打破,包括联创电子、弘景光电、欧菲光、丘钛科技等车载摄像头产业链企业正在冲击舜宇光学科技的传统地位。

比如去年,联创电子的车载影像模组拿到了蔚来ET7车型的7款8M ADAS车载影像模组定点,同时为Mobileye、联创汽车电子研制的多款高端ADAS车载影像模组均已中标并定点签约。此外,该公司在2020年成功开发和中标的5款特斯拉下一代车载光学产品将陆续上量。

资料显示,舜宇光学科技的车载镜头上做到了全球第一的位置,主要客户有法雷奥、博世、大陆集团、麦格纳等Tier1巨头和Mobileye等ADAS方案商。其中,Mobileye的车载镜头由舜宇光学科技和联创电子共同提供。

有业内人士透露,舜宇光学科技之所以强,很大程度上是因为在Mobileye的份额较高,且更多的是在EQ3之前。在EQ5、EQ6系列芯片时代,舜宇光学科技来自Mobileye的压力将会加大。

根据联创电子发布的公告显示,联创电子目前在Mobileye的EQ5、EQ6系列已有多个镜头通过了验证。其中,EQ5方案大概有8个镜头,联创电子目前已经全部通过,远超了舜宇光学科技。

无疑,联创电子将是舜宇光学科技最大的竞争对手。除了Mobileye、英伟达之外,联创电子在华为还占有超过70%的份额,预计2022年还将升级成为特斯拉的一级供应商。

值得注意的是,伴随着汽车电子电气架构开始往集中式演进,由于Mobileye方案的自主空间较少,英伟达、高通、地平线等正在抢食着Mobileye的市场份额。比如,包括蔚来、小鹏、理想等车企的全新车型无一开始从Mobileye切换到英伟达方案,而通用、长城、宝马也开始选择了高通方案。

与此同时,Mobileye的Tier1伙伴阵营也正在瓦解。此前,采埃孚、法雷奥等Tier1面向前装市场的感知方案都是基于Mobileye的芯片和底层算法,但目前包括采埃孚等已经纷纷选用其他企业的方案。

另外,舜宇光电科技不仅提供车载摄像头,也会提供车载摄像头模组。财报显示,舜宇光学科技已经实现了多款环境感知车载模组的量产,产品包括170万、200万、500万和800万像素。其中,适配地平线、Mobileye、英伟达平台的800万像素车载模组已经获得了10余家客户定点。

针对此,有业内人士表示,未来舜宇光学科技还将面临着车载镜头与其车载模组如何分工、车载模组与其车载镜头的客户形成直接竞争关系等问题,或许也会对其业绩造成一定的影响。

尽管舜宇光学科技这种摄像头、模组垂直整合的模式,可以通过模组直接与车厂、算法公司、域控制器厂商直接沟通,有利于提前进行产品开发布局和市场卡位。业内透露,当前类似企业的车载模组业务已经对自有车载镜头的业务造成了一定影响,不少车载摄像头模组公司在选型时已经有意避开。

“在ADAS系统当中,镜头的参数与算法训练是强相关的。一般选择摄像头之后,主机厂和算法公司对镜头的依赖远远强过模组。”上述业内人士补充表示。

总体来看,当前舜宇光学科技布局的车载镜头、车载模组、激光雷达、HUD等赛道才刚刚开始,未来还需要投入巨额的资金进行研发投入。所以,舜宇光学科技还需要原有业务输送“弹药”,但如今原有业务(智能手机)收入却已经出现了下滑。

与此同时,根据舜宇光学科技公布的出货量数据显示,今年一季度,受疫情导致的停工停产影响,舜宇光学科技的车载镜头出货量为1904.7万颗,同比下滑了3%。其中3月车载镜头出货量是584.9万颗,同比下滑了9.9%。

按照舜宇光学科技的目标,到2025年营业收入将突破1000亿元。但从目前来看,舜宇光学科技距离这一目标还很远,并且未来的业绩增长仍然面临着极大的不确定性因素。

385

385

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言