eviews stata计量经济学模型,VAR模型,VECM模型,脉冲响应,方差分解。

计量经济学里头的VAR模型,简直就是时间序列分析的万金油。这玩意儿全称叫向量自回归模型,说白了就是几个变量互相解释对方。比如研究GDP和通货膨胀率的关系,VAR能同时让这俩变量互为解释变量和被解释变量。Stata里搞个VAR模型,代码其实挺简单:

var gdp inflation, lags(1/2)

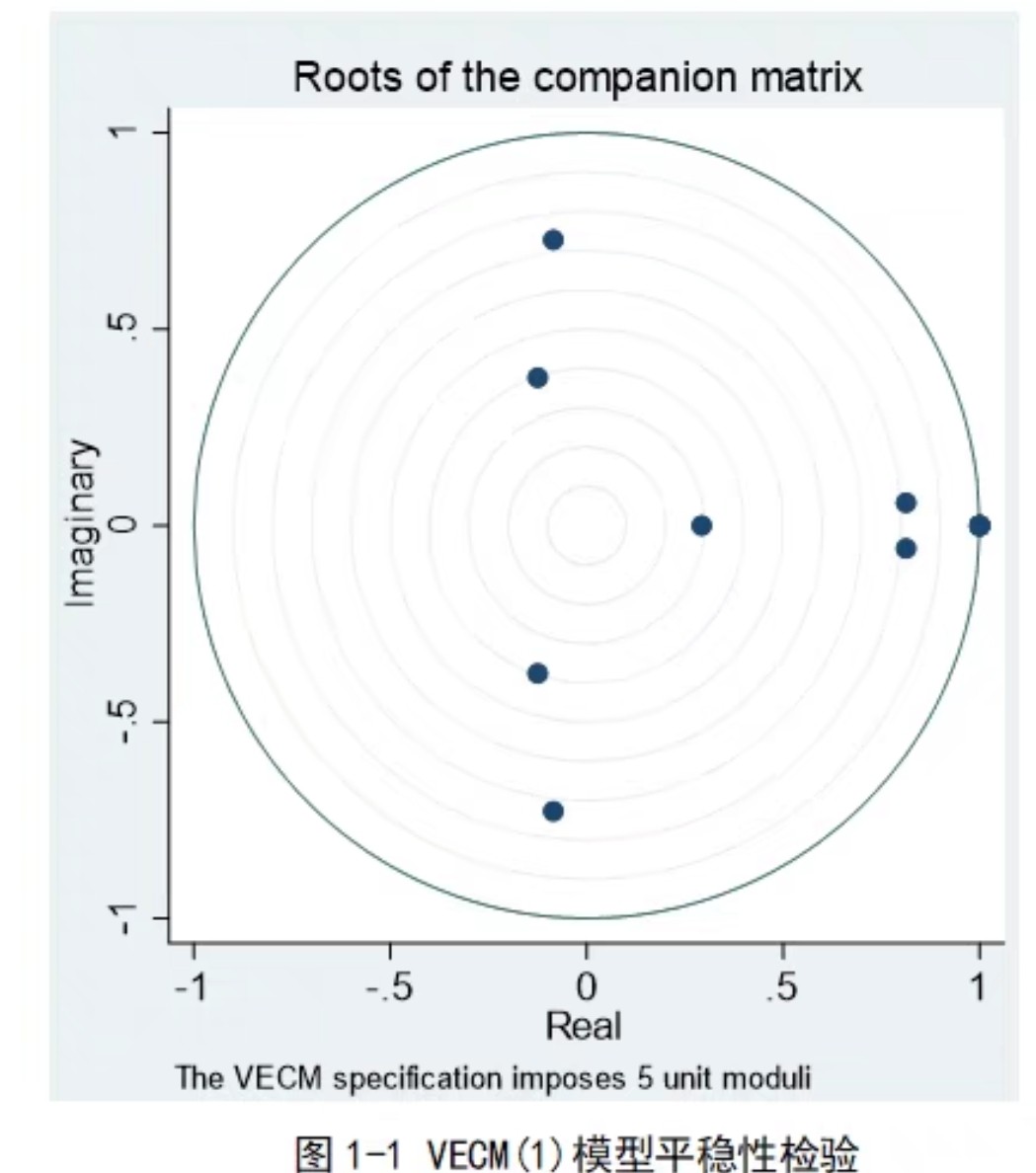

varstable

varlmar第一行代码指定了用GDP和通货膨胀率建立VAR模型,滞后阶数选1到2阶。后面varstable检查模型稳定性,如果特征根都在单位圆内就稳了。varlmar做自相关检验,残差要是白噪声才算合格。但这里有个坑:选滞后阶数不能纯看软件默认,得用varsoc先做信息准则比较,不然可能过拟合。

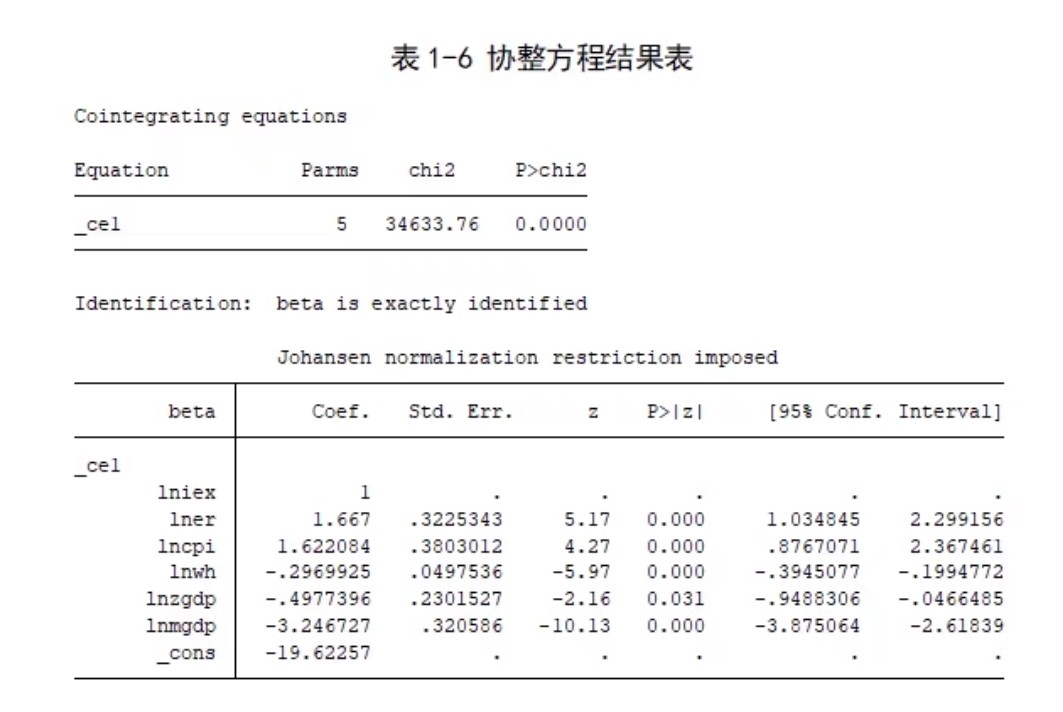

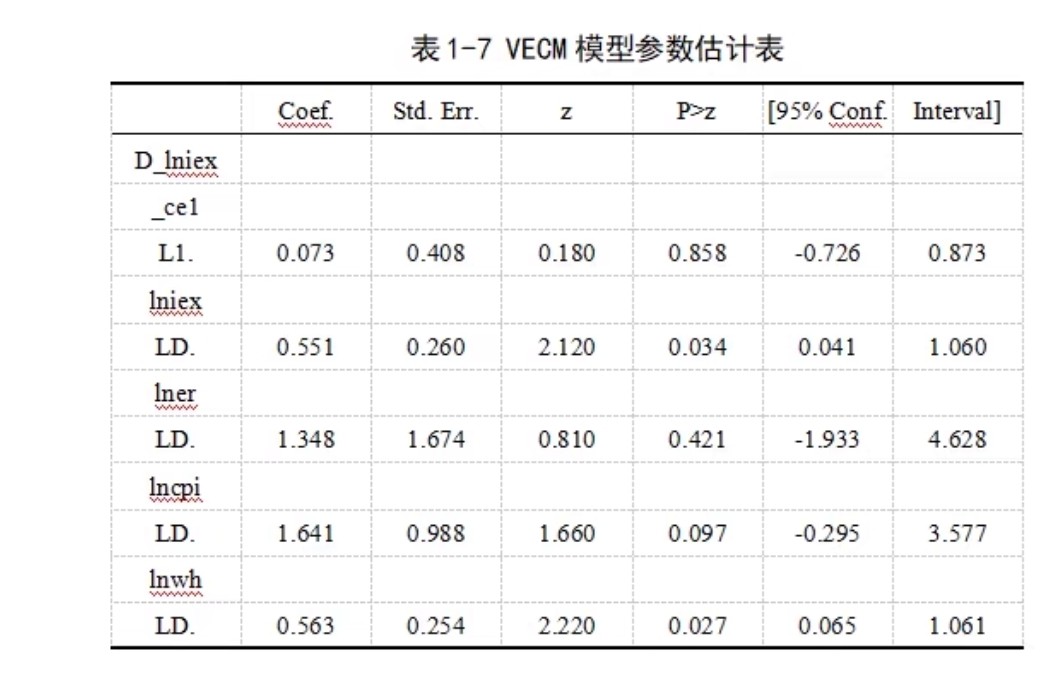

不过VAR有个致命问题——要求时间序列是平稳的。要是遇到非平稳数据,VECM(向量误差修正模型)就该出场了。比如两组存在协整关系的GDP数据,用EViews做VECM分三步走:

- 先做协整检验

group gdp_group gdp1 gdp2

gdp_group.coint(none, lag=2) # 无趋势项的协整检验- 确定协整秩(看迹统计量)

- 建立VECM模型

vector_ecm.ls(cverr) d(gdp1) d(gdp2) @ gdp1(-1) gdp2(-1)这里cverr参数特别关键,它控制了误差修正项的调整速度。有个冷知识:VECM结果里误差修正项的系数要是正数,可能暗示模型设定有问题,正常情况应该是负数才对。

说到实际应用,脉冲响应函数才是重头戏。比如央行加息对股市的影响,用Stata画脉冲响应图:

irf create var1, set(results) step(12)

irf graph irf, impulse(interest_rate) response(stock_index)但要注意正交化脉冲响应对变量顺序敏感,把利率放前面和股票放前面结果可能完全相反。这时候就得用理论指导排序——通常外生性强的变量放前面。

方差分解更是个直观的工具,能看出不同冲击的重要性占比。EViews里操作完VAR后直接点View/Variance Decomposition就行,但要注意随着时间推移,分解结果会趋于稳定。曾经有个案例:原油价格波动中,30%来自自身冲击,60%来自美元指数冲击,这个结构三个月后就基本固定了。

其实这些模型最怕样本量不足。有个经验法则:VAR模型最少需要样本量是变量数的10倍。之前见过用20个变量建模却只有100期数据的,结果脉冲响应曲线抖得像心电图,这模型基本就废了。时间序列分析嘛,有时候耐心等数据比急着跑模型更重要。

5751

5751

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言