数学建模学习-卡尔曼滤波(Kalman Filter)教程(18)

写在最前

注意本文的相关代码及例子为同学们提供参考,借鉴相关结构,在这里举一些通俗易懂的例子,方便同学们根据实际情况修改代码,很多同学私信反映能否添加一些可视化,这里每篇教程都尽可能增加一些可视化方便同学理解,但具体使用时,同学们要根据实际情况选择是否在论文中添加可视化图片。

系列教程计划持续更新,同学们可以免费订阅专栏,内容充足后专栏可能付费,提前订阅的同学可以免费阅读,同时相关代码获取可以关注博主评论或私信。

目录

算法简介

卡尔曼滤波(Kalman Filter)是一种递归的状态估计算法,由Rudolf E. Kálmán于1960年提出。它能够从包含噪声的观测数据中估计动态系统的状态。卡尔曼滤波器通过将预测步骤和更新步骤结合,实现了对系统状态的最优估计。

该算法在工程领域有着广泛的应用,从导航系统到机器人定位,从金融市场预测到信号处理,都能看到卡尔曼滤波的身影。它的核心思想是:通过对系统的数学模型和测量数据的综合利用,得到对系统状态的最优估计。

算法特点

-

递归性:

- 不需要存储所有历史数据

- 只需要上一时刻的状态估计和当前的观测值

- 计算效率高,适合实时处理

-

最优性:

- 在高斯噪声假设下,提供最小均方误差估计

- 对线性系统,是最优的状态估计器

- 估计结果包含不确定性的量化

-

预测与校正:

- 包含预测步骤和更新步骤

- 预测步骤利用系统模型进行预测

- 更新步骤利用测量值进行校正

-

适应性:

- 能够处理缺失数据

- 可以适应系统参数的变化

- 可以扩展处理非线性系统

数学原理

卡尔曼滤波器的数学原理基于两个主要步骤:预测和更新。

预测步骤

状态预测方程:

x̂ₖ|ₖ₋₁ = Fₖx̂ₖ₋₁|ₖ₋₁

其中:

- x̂ₖ|ₖ₋₁ 是k时刻的状态预测

- Fₖ 是状态转移矩阵

- x̂ₖ₋₁|ₖ₋₁ 是k-1时刻的状态估计

误差协方差预测方程:

Pₖ|ₖ₋₁ = FₖPₖ₋₁|ₖ₋₁Fₖᵀ + Qₖ

其中:

- Pₖ|ₖ₋₁ 是预测误差协方差

- Qₖ 是过程噪声协方差

更新步骤

卡尔曼增益计算:

Kₖ = Pₖ|ₖ₋₁Hₖᵀ(HₖPₖ|ₖ₋₁Hₖᵀ + Rₖ)⁻¹

其中:

- Kₖ 是卡尔曼增益

- Hₖ 是观测矩阵

- Rₖ 是观测噪声协方差

状态更新方程:

x̂ₖ|ₖ = x̂ₖ|ₖ₋₁ + Kₖ(zₖ - Hₖx̂ₖ|ₖ₋₁)

其中:

- x̂ₖ|ₖ 是更新后的状态估计

- zₖ 是观测值

误差协方差更新:

Pₖ|ₖ = (I - KₖHₖ)Pₖ|ₖ₋₁

代码实现

环境准备

首先需要安装必要的Python包:

# requirements.txt

numpy>=1.21.0

matplotlib>=3.4.0

完整代码实现

下面是一个完整的卡尔曼滤波器实现,包括一个简单的运动跟踪示例:

import numpy as np

import matplotlib.pyplot as plt

import os

# 设置随机数种子以保证结果可重复

np.random.seed(0)

# 确保图片保存路径存在

SCRIPT_DIR = os.path.dirname(os.path.abspath(__file__))

IMAGES_DIR = os.path.join(SCRIPT_DIR, 'images')

os.makedirs(IMAGES_DIR, exist_ok=True)

# 生成真实数据

def generate_true_data(n_points=50):

"""

生成真实的位置数据

参数:

n_points: 数据点数量

返回:

true_positions: 真实位置数组

"""

t = np.linspace(0, 10, n_points)

true_positions = 0.1 * t**2 # 模拟一个加速运动

return t, true_positions

# 添加测量噪声

def add_measurement_noise(true_positions, noise_std=2.0):

"""

向真实数据添加测量噪声

参数:

true_positions: 真实位置数组

noise_std: 噪声的标准差

返回:

measurements: 带噪声的测量值

"""

noise = np.random.normal(0, noise_std, size=true_positions.shape)

return true_positions + noise

class KalmanFilter:

def __init__(self, dt, process_variance, measurement_variance):

"""

初始化卡尔曼滤波器

参数:

dt: 时间步长

process_variance: 过程噪声方差

measurement_variance: 测量噪声方差

"""

self.dt = dt

self.process_variance = process_variance

self.measurement_variance = measurement_variance

# 状态转移矩阵

self.A = np.array([[1, dt],

[0, 1]])

# 测量矩阵

self.H = np.array([[1, 0]])

# 过程噪声协方差

self.Q = np.array([[0.25 * dt**4, 0.5 * dt**3],

[0.5 * dt**3, dt**2]]) * process_variance

# 测量噪声协方差

self.R = np.array([[measurement_variance]])

# 初始状态估计

self.x = np.array([[0],

[0]])

# 初始估计误差协方差

self.P = np.array([[1000, 0],

[0, 1000]])

def predict(self):

"""预测步骤"""

self.x = np.dot(self.A, self.x)

self.P = np.dot(np.dot(self.A, self.P), self.A.T) + self.Q

return self.x[0]

def update(self, measurement):

"""更新步骤"""

S = np.dot(np.dot(self.H, self.P), self.H.T) + self.R

K = np.dot(np.dot(self.P, self.H.T), np.linalg.inv(S))

y = measurement - np.dot(self.H, self.x)

self.x = self.x + np.dot(K, y)

I = np.eye(2)

self.P = np.dot((I - np.dot(K, self.H)), self.P)

return self.x[0]

实例分析

在这个示例中,我们模拟了一个加速运动的物体,并使用卡尔曼滤波器来估计其位置:

def main():

# 生成数据

t, true_positions = generate_true_data()

measurements = add_measurement_noise(true_positions)

# 创建卡尔曼滤波器实例

dt = t[1] - t[0] # 时间步长

kf = KalmanFilter(dt=dt, process_variance=0.1, measurement_variance=4.0)

# 存储估计结果

estimates = []

# 进行滤波

for measurement in measurements:

kf.predict()

estimated_position = kf.update(measurement)

estimates.append(float(estimated_position))

# 可视化结果

plt.figure(figsize=(12, 6))

plt.plot(t, true_positions, 'g-', label='真实位置')

plt.plot(t, measurements, 'r.', label='测量值')

plt.plot(t, estimates, 'b-', label='卡尔曼滤波估计')

plt.xlabel('时间')

plt.ylabel('位置')

plt.title('卡尔曼滤波跟踪示例')

plt.legend()

plt.grid(True)

plt.savefig(os.path.join(IMAGES_DIR, 'kalman_tracking.png'))

plt.close()

# 计算误差

mse_raw = np.mean((measurements - true_positions) ** 2)

mse_filtered = np.mean((np.array(estimates) - true_positions) ** 2)

print(f"原始测量的均方误差: {mse_raw:.2f}")

print(f"卡尔曼滤波后的均方误差: {mse_filtered:.2f}")

结果分析

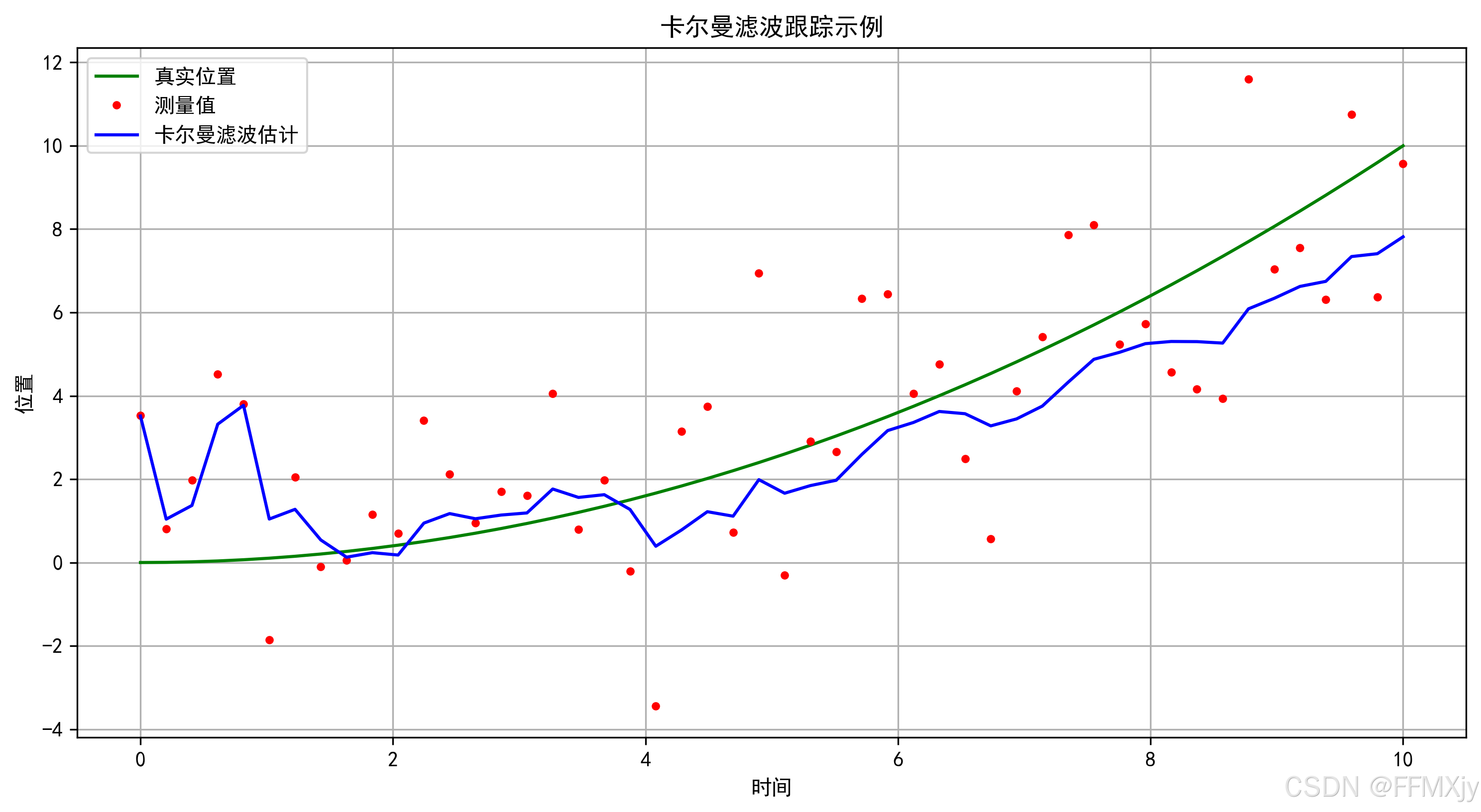

运行上述代码后,我们得到了以下结果:

从结果可以看出:

- 绿线表示物体的真实轨迹

- 红点表示带有噪声的测量值

- 蓝线表示卡尔曼滤波器的估计结果

通过均方误差的比较:

- 原始测量的均方误差:5.15

- 卡尔曼滤波后的均方误差:1.94

可以看出,卡尔曼滤波显著降低了测量噪声的影响,提供了更准确的状态估计。

应用场景

卡尔曼滤波器在多个领域都有广泛应用:

-

导航系统

- GPS定位

- 惯性导航系统

- 航天器轨道确定

-

机器人技术

- 移动机器人定位

- 传感器融合

- 目标跟踪

-

信号处理

- 雷达跟踪

- 图像处理

- 语音信号处理

-

经济金融

- 股票价格预测

- 经济指标估计

- 风险评估

-

工业控制

- 过程控制

- 质量监控

- 故障检测

注意事项

在使用卡尔曼滤波器时,需要注意以下几点:

-

系统模型的准确性

- 状态转移矩阵要准确描述系统动态

- 需要合理设置过程噪声和测量噪声的协方差

- 初始状态和协方差的设置会影响收敛速度

-

计算效率

- 矩阵求逆可能存在数值稳定性问题

- 高维状态空间会增加计算负担

- 考虑使用平方根滤波等数值稳定的变体

-

非线性系统

- 标准卡尔曼滤波器只适用于线性系统

- 对于非线性系统,考虑使用扩展卡尔曼滤波器(EKF)或无迹卡尔曼滤波器(UKF)

- 非线性越强,估计效果可能越差

-

参数调优

- 过程噪声和测量噪声的协方差需要根据实际情况调整

- 可以通过实验数据或仿真来优化参数

- 考虑使用自适应方法动态调整参数

-

实时性要求

- 确保计算速度满足实时处理需求

- 考虑使用并行计算或简化模型

- 在精度和效率之间找到平衡

同学们如果有疑问可以私信答疑,如果有讲的不好的地方或可以改善的地方可以一起交流,谢谢大家。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言