很多出口企业谈到 CBAM,第一反应是:

“是不是以后要多交一笔碳税?”

但从欧盟目前已经明确的规则来看,

真正决定你成本高低的,并不是“交不交税”,

而是一个更现实的问题:

你的碳排放,欧盟认不认。

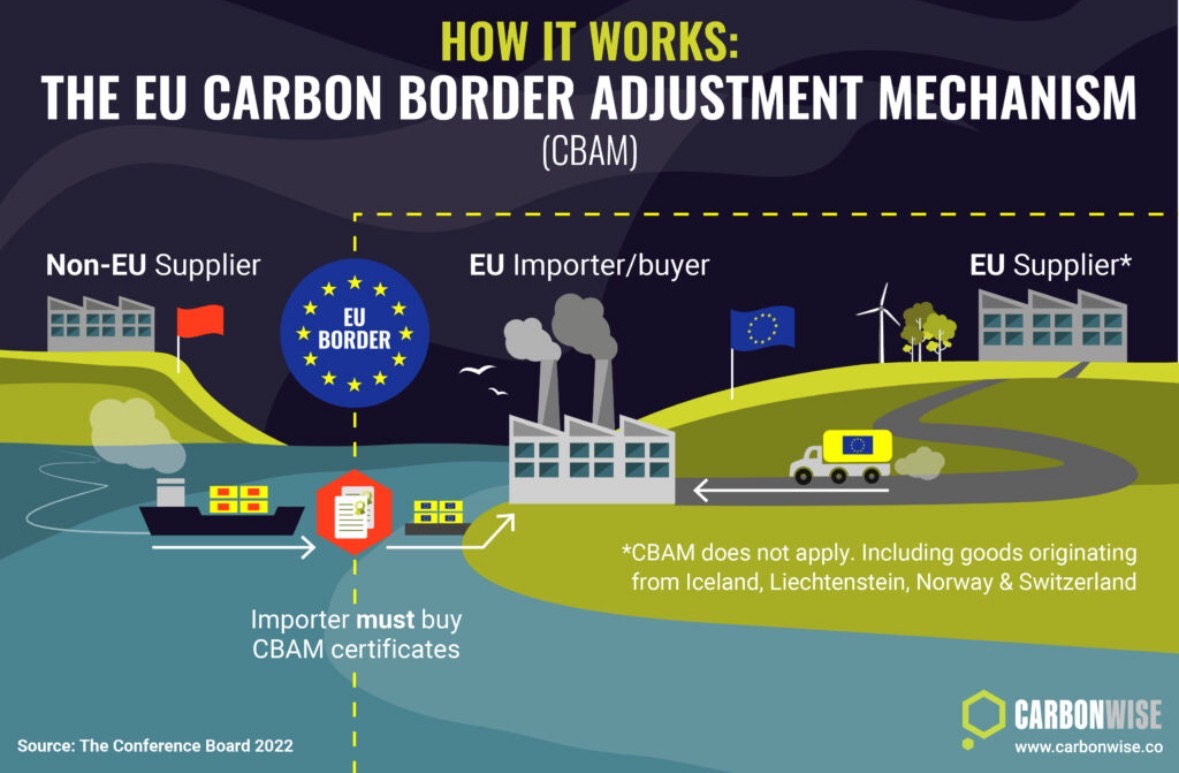

一、CBAM 的真实逻辑:不是算排放,是“认数据”

在 CBAM 机制下,企业原则上可以申报产品的实际碳排放水平,

但前提只有一个:

• 数据完整

• 来源可追溯

• 方法符合欧盟认可的核算规则

• 并且经得起核查

只要其中任何一环无法满足,欧盟不会帮你补算。

结果只有一种:

👉 直接套用“默认排放值”。

而很多企业直到现在,仍然存在一个严重误解:

以为默认值 ≈ 行业平均值

事实上恰恰相反。

二、默认排放值,并不是“保底”,而是“最不利假设”

CBAM 中的默认排放值,并不是为了方便企业,

而是制度设计中对“数据不透明”的惩罚机制。

它的逻辑是:

• 不确定 = 高风险

• 高风险 = 高排放

• 高排放 = 更高碳成本

换句话说:

你不是因为排放更高才更贵,

而是因为你“算不清”,系统只能把你判得更贵。

这一点,在 CBAM 向下游产品延伸之后,风险被进一步放大。

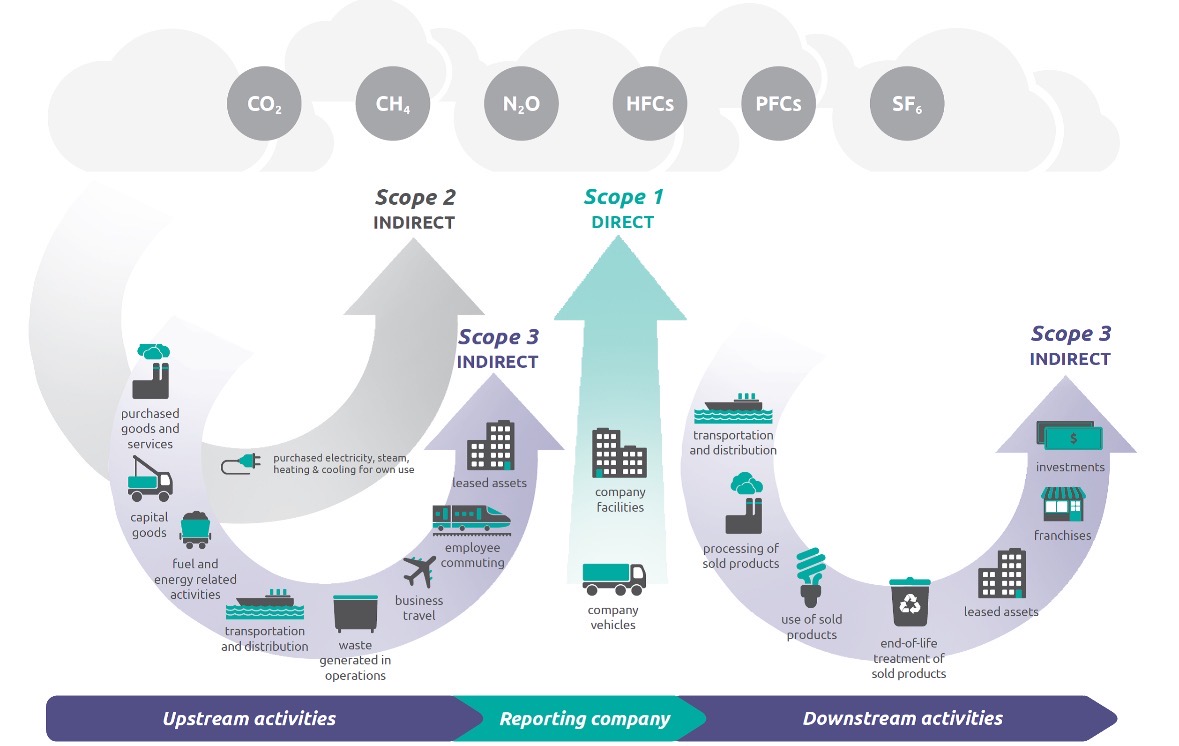

三、为什么下游产品,反而更容易被判“贵”?

相比钢铁、水泥等单一原材料,

下游产品往往具备几个共同特征:

• 供应链更长

• 原材料来源更分散

• 加工环节更多

• 能源使用口径更复杂

只要其中任何一个环节的数据无法被有效追溯或认可,

整个产品就可能被认定为:

“无法准确核算排放”

结果并不是部分采用默认值,

而是整件产品直接进入默认值计费路径。

四、真正的风险,不是多交一点钱

CBAM 带来的最大变化,

并不只是账面上的碳成本增加,

而是不确定性被直接转化为确定的高成本。

这意味着:

• 报价无法稳定

• 成本无法预测

• 欧盟客户难以评估长期合作风险

最终的结果往往不是“被拒绝进入市场”,

而是——

在价格层面被悄悄淘汰。

五、算不清的碳,不是一种“暂时状态”

在 CBAM 体系下,

“先估一下”“差不多就行”“之后再补”,

这些传统经验,已经不再适用。

如果企业无法完成量化,

制度就会替你完成;

如果企业无法证明自己排放更低,

制度就会默认你排放更高。

在 CBAM 机制下,

不确定性本身,就是最昂贵的成本。

能不能把碳排放说清楚、算明白、被欧盟认可,

正在成为出口企业新的核心竞争力。

如果你正在评估 CBAM 对自己产品的真实影响,

与其被动接受定价,

不如先把账算清。

本文作者:张澈

澈准合规|CBAM 合规顾问

专注欧盟碳与贸易合规

如需交流,可后台留言

381

381

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言