在数据分析和机器学习领域,回归模型是最常用且重要的建模技术之一。无论从事市场研究、经济预测还是科学实验,我们常常需要建立回归模型来探索变量之间的关系。但一个关键问题随之而来:如何判断我们建立的回归模型是否“好”?如何评估模型的拟合优度?

本文将系统介绍回归模型拟合优度的评价体系,带你从多个维度全面评估模型质量,避免陷入单一指标评价的误区。

一、什么是模型拟合优度?

模型拟合优度(Goodness of Fit)是指回归模型对观测数据的解释能力,反映了模型预测值与实际值之间的接近程度。一个具有高拟合优度的模型能够更好地捕捉数据中的内在规律,从而提高预测的准确性。

需要注意的是,高拟合优度并不总是意味着模型更好——有时这可能意味着模型过度拟合了训练数据中的噪声,导致在新数据上表现不佳。因此,我们需要一套完整的评估体系来判断模型的真实表现。

二、回归模型评价指标体系

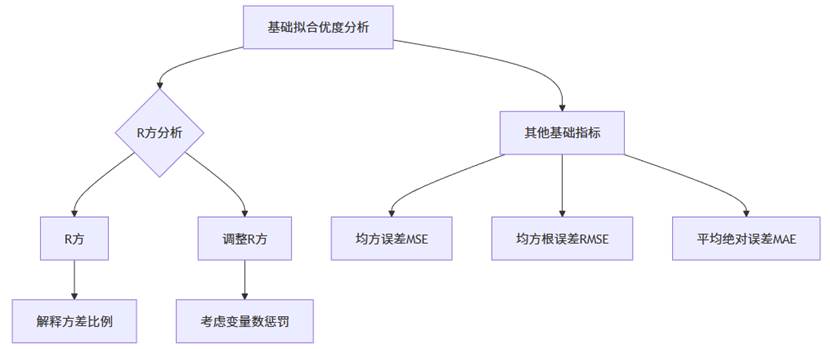

1. 基础拟合优度指标

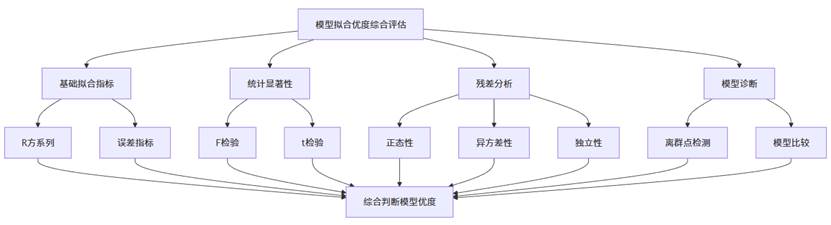

以上流程图展示了基础拟合优度分析的主要路径。在实际分析中,我们通常从R方系列指标入手,了解模型对数据变异的解释能力,然后结合误差指标评估预测精度。

(1)R²(R平方)

R平方是最常用的拟合优度指标,表示模型能够解释的因变量变异性的比例。计算公式为:R² = 1 - SSR/SST

其中SSR是残差平方和,SST是总平方和。R²的取值范围在0到1之间,值越接近1,表示模型对数据的拟合程度越好。

但R²有个重要缺陷:随着自变量数量的增加,R²会持续增大,即使新加入的变量与因变量无关。这可能导致过度拟合的风险。

(2)调整R²(Adjusted R²)

为了解决R²随自变量增加而增大的问题,调整R²引入了自变量个数(p)和样本量(n)的惩罚项:

调整R² = 1 - [(1-R²)(n-1)/(n-p-1)]

当加入无意义的自变量时,调整R²可能会减小,这帮助我们筛选更简洁的模型。在多元回归中,调整R²通常比普通R²更具参考价值。

(3)误差指标

- 均方误差(MSE) 衡量预测值与实际值之间差异的平方的平均值,对异常值较为敏感:MSE = Σ(预测值-实际值)² / n

- 均方根误差(RMSE) 是MSE的平方根,与因变量有相同的量纲,更易于解释:

- RMSE = √MSE

- 平均绝对误差(MAE) 衡量预测值与实际值之间绝对差异的平均值,对异常值不那么敏感:MAE = Σ|预测值-实际值| / n

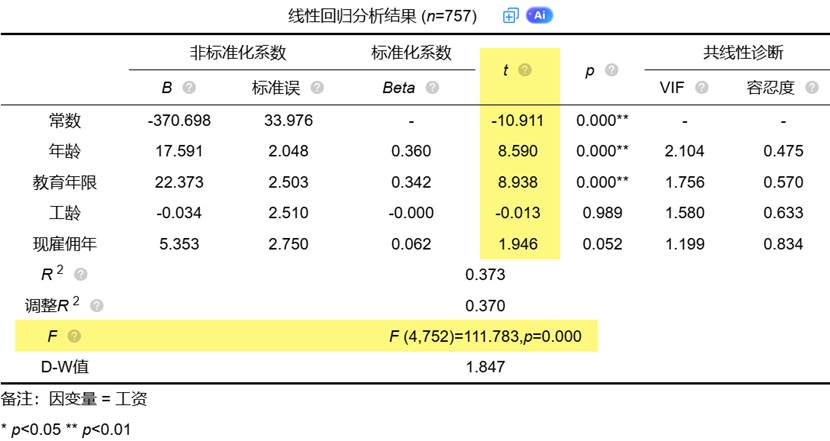

在实际应用中,如SPSSAU等统计分析工具会同时提供这些指标,方便用户从不同角度评估模型精度。这些工具的一键输出功能大大简化了计算过程,让研究者能更专注于结果解释。例如SPSSAU线性回归输出部分指标如下:

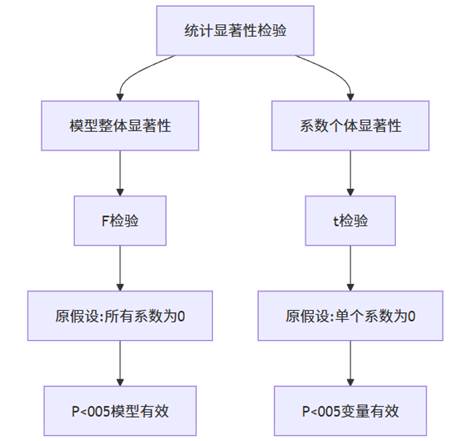

2. 统计显著性检验

统计显著性检验流程揭示了回归分析中假设检验的双层结构:首先要判断模型整体是否有效,然后检验各个自变量的贡献是否显著。这一流程保证了模型和变量的统计可靠性。

(1)F检验(模型整体显著性检验)

F检验用于检验回归模型整体的显著性,原假设是所有自变量的系数都为0。如果F检验的p值小于显著性水平(通常为0.05),我们拒绝原假设,认为模型整体是显著的,即至少有一个自变量能够有效解释因变量的变异。

(2)t检验(系数显著性检验)

t检验针对每个自变量的回归系数进行,原假设是特定自变量的系数为0。如果t检验的p值小于显著性水平,我们拒绝原假设,认为该自变量对因变量有显著影响。

在实际研究中,我们不仅要关注p值是否小于0.05,还应关注置信区间,它提供了系数估计的不确定性范围。

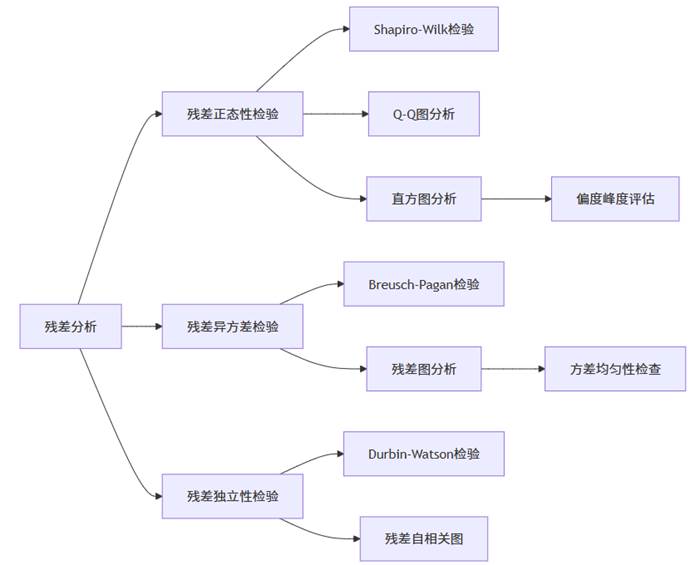

3. 残差分析

残差分析流程图展示了评估回归模型假设的核心检查点。正态性、同方差性和独立性是回归模型的三大基本假设,只有这些条件得到满足,模型结果的可靠性才有保障。

残差分析是检查回归模型假设是否满足的重要方法。残差是实际值与预测值之间的差异:e = y - ŷ

(1)残差正态性检验:回归模型假设误差项服从正态分布。我们可以通过Shapiro-Wilk检验、Q-Q图或直方图来检验残差的正态性。如果残差严重偏离正态分布,可能会影响假设检验的有效性。

(2)异方差检验:回归模型假设误差项具有常数方差(同方差性)。如果误差方差随着预测值的变化而变化,就存在异方差性,这会影响模型效率。Breusch-Pagan检验或White检验可以检测异方差性,也可以通过残差图直观判断。

(3)独立性检验:回归模型假设误差项相互独立。对于时间序列数据,误差可能存在自相关,这时可以使用Durbin-Watson检验来检测。D-W统计量接近2表示无自相关,显著偏离2则表明存在自相关。

当面对复杂的残差分析时,现代数据分析平台如SPSSAU提供了自动化检验功能,能够一键生成所有必要的检验结果和可视化图形,极大提高了分析效率。

4. 模型诊断与比较

(1)离群点和强影响点检测

离群点(Outliers)是指与大多数数据点明显不同的观测值,可能对回归结果产生不成比例的影响。我们可以通过学生化残差来识别离群点,通常认为绝对值大于2或3的残差对应的点可能是离群点。

强影响点(Influential Points)是指对回归系数估计有显著影响的点。常用的检测指标包括:

- 杠杆值(Leverage):衡量观测点与自变量中心的距离

- Cook距离:综合衡量一个观测点对所有回归系数的影响程度

- DFFITS:衡量删除一个观测点后预测值的变化

(2)模型比较指标

当有多个候选模型时,我们需要一些指标来选择最合适的模型:

AIC(赤池信息准则) 基于信息论,平衡了模型的拟合优度和复杂度:AIC = 2k - 2ln(L)

其中k是参数个数,L是似然函数值。AIC值越小,模型越好。

BIC(贝叶斯信息准则) 与AIC类似,但对模型复杂度的惩罚更大:BIC = kln(n) - 2ln(L)

同样,BIC值越小,模型越好。

三、综合评估流程与实践建议

综合评估流程图整合了前文讨论的所有评估维度,展示了完整的模型评价体系。在实际研究中,我们需要综合考虑这些方面的结果,避免仅依赖单一指标做出判断,这样才能对模型质量有全面、准确的认识。

建立了一个回归模型后,如何进行系统性的评估?以下是建议的流程:

- 首先检查R²和调整R²:了解模型对数据的整体解释能力,但不要盲目追求高R²。

- 进行F检验和t检验:确认模型和各个自变量的统计显著性。

- 分析误差指标:了解模型的平均预测误差大小,结合业务背景判断是否可接受。

- 进行残差分析:检查回归假设是否满足,包括正态性、同方差性和独立性。

- 检测离群点和强影响点:识别可能对模型产生不当影响的观测点。

- 比较多个模型:如果有多个候选模型,使用AIC/BIC等指标进行比较。

- 最终业务解释:统计上最优的模型不一定在业务上最有用,需要结合专业知识和实际应用场景做最终判断。

结语:回归模型拟合优度评估是一个多维度、系统性的过程,需要综合考虑拟合指标、统计检验、残差分析和模型诊断结果。单一指标如R²虽然常用,但不能全面反映模型质量。

在实际研究中,建议使用专业统计软件如SPSSAU进行全面模型评估,这些工具提供了从基础拟合优度到高级诊断的一站式分析,大大简化了评估流程。但无论如何,统计指标都应与业务知识和研究目的结合,才能构建既有统计意义又有实用价值的回归模型。

记住,一个好的模型不仅要在统计上显著,更要在实际应用中有用。

1171

1171

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言