文章较长,示例代码在第三个部分,如需要数据及源码,关注微信公众号【爱敲代码的破晓】,后台私信【20251222】

一、极限学习机(ELM)的基本原理

1.1 ELM的核心思想

极限学习机是一种单隐层前馈神经网络(SLFN) 的快速学习算法,由南洋理工大学黄广斌教授于2004年提出。其核心思想是:

-

随机初始化隐藏层参数:输入权重和偏置随机生成且固定不变

-

解析计算输出权重:通过求解线性方程组直接得到输出权重,无需迭代优化

-

极快的训练速度:相比传统神经网络,训练时间可减少几个数量级

1.2 ELM的数学模型

对于包含L个隐藏节点的单隐层前馈神经网络:

网络结构

-

输入层:n个节点

-

隐藏层:L个节点(激活函数g)

-

输出层:m个节点

数学表达式

给定N个训练样本{(xᵢ, tᵢ)},其中xᵢ∈ℝⁿ,tᵢ∈ℝᵐ:

-

隐藏层输出矩阵:

H = g(W·X + B)

其中:

-

W ∈ ℝ^(L×n):输入权重(随机生成)

-

B ∈ ℝ^(L×1):隐藏层偏置(随机生成)

-

X ∈ ℝ^(n×N):输入矩阵

-

-

输出层:

Y = H·β

其中β ∈ ℝ^(L×m)是输出权重

-

目标函数:

min ||Hβ - T||²

其中T ∈ ℝ^(N×m)是目标矩阵

1.3 ELM的学习算法

ELM的学习过程分为三个步骤:# 伪代码说明ELM训练过程

def train_elm(X_train, y_train, n_hidden):

# 1. 随机初始化输入层参数

W = random_matrix(n_input, n_hidden)

b = random_vector(n_hidden)

# 2. 计算隐藏层输出矩阵H

H = activation_function(dot(X_train, W) + b)

# 3. 解析计算输出权重β(通过Moore-Penrose伪逆)

# H·β = Y → β = H⁺·Y

H_pinv = pinv(H) # 伪逆计算

beta = dot(H_pinv, y_train)

return W, b, beta

1.4 ELM的数学优化原理

ELM的核心数学原理是通过最小二乘法直接求解输出权重:

β = HᵀT

其中H⁺是隐藏层输出矩阵H的Moore-Penrose广义逆,可通过以下方式计算:

-

当H为列满秩时:β = (HᵀH)⁻¹HᵀT

-

当H为行满秩时:β = Hᵀ(HHᵀ)⁻¹T

-

一般情况:使用奇异值分解(SVD)计算伪逆

二、ELM与传统神经网络的对比

| 特性 | ELM | 传统神经网络(BP) |

|---|---|---|

| 参数优化 | 仅优化输出层权重 | 优化所有权重 |

| 训练速度 | 极快(一次计算) | 慢(迭代优化) |

| 局部最优 | 避免局部最优 | 可能陷入局部最优 |

| 过拟合风险 | 较低 | 较高(需正则化) |

| 泛化能力 | 良好 | 依赖于参数调整 |

三、ELM在时间序列预测中的优势

3.1 与传统时间序列方法的比较

3.1.1 ARIMA/SARIMA模型

-

原理:基于线性假设,使用自回归、差分和移动平均

-

ELM优势:

-

能捕捉非线性关系

-

无需复杂的平稳性检验

-

处理多变量交互更灵活

-

3.1.2 指数平滑法

-

原理:加权平均历史数据,近期数据权重更高

-

ELM优势:

-

能学习复杂模式,不仅仅是趋势和季节性

-

更好地处理突变点和异常值

-

3.2 与其他机器学习方法的比较

3.2.1 支持向量机(SVR)

-

SVR特点:基于结构风险最小化,寻找最优超平面

-

ELM优势:

-

训练速度更快:SVR需求解二次规划问题

-

更容易调整:ELM主要调整隐藏层节点数

-

更适合大规模数据

-

3.2.2 传统BP神经网络

-

BP特点:反向传播,梯度下降优化

-

ELM优势:

-

避免梯度消失/爆炸问题

-

训练速度极快(数十到数百倍加速)

-

无需学习率调整

-

3.2.3 深度学习模型(LSTM/GRU)

-

深度学习特点:多层结构,强大的特征提取能力

-

ELM优势:

-

计算资源需求低

-

训练速度极快

-

小数据表现更好

-

超参数调优简单

-

3.3 ELM的独特优势总结

| 优势维度 | 具体表现 |

|---|---|

| 计算效率 | 训练速度比传统神经网络快10-1000倍 |

| 实现简单 | 无需复杂调参,主要调整隐藏节点数 |

| 全局最优 | 解析解确保找到全局最优输出权重 |

| 泛化性能 | 理论证明具有良好的泛化能力 |

| 数值稳定 | 避免梯度消失/爆炸问题 |

四、ELM在时间序列预测中的应用特点

4.1 数据处理特点python

# ELM处理时间序列的典型方式

def prepare_time_series_elm(data, look_back):

"""

将时间序列转换为监督学习问题

使用滑动窗口方法

"""

X, y = [], []

for i in range(len(data) - look_back):

# 输入:过去look_back个时间点的数据

X.append(data[i:i+look_back])

# 输出:下一个时间点的数据

y.append(data[i+look_back])

return np.array(X), np.array(y)

# ELM的优势:能直接处理这种固定窗口的转换

# 而RNN/LSTM可以处理变长序列,但训练更复杂

4.2 参数敏感性分析

ELM的主要超参数是隐藏层节点数(L),其选择策略:

-

经验公式:L = 2n ~ 10n(n为输入维度)

-

实验选择:通过交叉验证确定最优L

-

自适应方法:逐步增加节点直到性能不再提升

五、ELM与其他算法的性能对比研究

5.1 实验研究结果汇总

根据多项研究论文的比较结果:

| 算法 | 训练时间 | 预测精度 | 参数敏感性 | 适用场景 |

|---|---|---|---|---|

| ELM | ★★★★★ | ★★★★☆ | ★★★☆☆ | 快速原型、实时预测 |

| LSTM | ★★☆☆☆ | ★★★★★ | ★☆☆☆☆ | 复杂序列、长期依赖 |

| SVR | ★★★☆☆ | ★★★☆☆ | ★★☆☆☆ | 小样本、线性可分 |

| ARIMA | ★★★★☆ | ★★☆☆☆ | ★★★★☆ | 线性、平稳序列 |

| Prophet | ★★★★☆ | ★★★☆☆ | ★★★☆☆ | 商业时间序列 |

5.2 各算法的时间复杂度比较

算法 训练复杂度 预测复杂度 适用数据规模 ELM O(N·L²) O(L·m) 大/中/小 BP神经网络 O(N·epoch·L²) O(L·m) 小/中 LSTM O(N·epoch·L³) O(L·m) 小/中 SVR O(N² ~ N³) O(SV) 小 随机森林 O(N·√p·T) O(T·深度) 大/中

注:N-样本数,L-隐藏节点数,epoch-迭代次数,p-特征数,T-树的数量

六、应用方向

6.1 ELM的研究方向

-

理论深化:泛化误差界、最优隐藏节点数理论

-

结构创新:图ELM、注意力ELM、Transformer+ELM

-

应用扩展:时空预测、多任务学习、迁移学习

-

效率优化:分布式ELM、量子ELM、硬件加速

6.2 ELM在时间序列领域的潜力

随着边缘计算和物联网的发展,ELM因其高效性在以下领域有巨大潜力:

-

实时工业预测:设备故障预警、质量监控

-

金融高频交易:毫秒级价格预测

-

智慧城市:交通流量、能耗实时预测

-

健康医疗:可穿戴设备的实时生理信号分析

七、应用实例

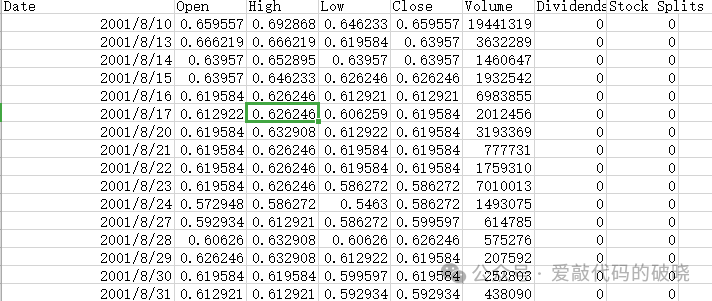

7.1.数据准备

以下面股票数据为例,并来开盘价Open为目标函数

7.2.导入库

导入第三方库

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.preprocessing import MinMaxScaler

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score

import joblib

import os

import sys

import warnings

from scipy.linalg import pinv2

from datetime import datetime

import argparse

warnings.filterwarnings('ignore')

7.3.设置中文

# 设置中文字体(如果系统支持)

try:

plt.rcParams['font.sans-serif'] = ['SimHei', 'DejaVu Sans']

plt.rcParams['axes.unicode_minus'] = False

except:

7.4训练模型

def main_train(file_path, look_back=15, n_hidden=100, activation='sigmoid',

random_state=42, test_size=0.2, save_dir='saved_models'):

"""

训练模型的主函数

参数:

- file_path: 数据文件路径

- look_back: 时间窗口大小

- n_hidden: 隐藏层神经元数量

- activation: 激活函数

- random_state: 随机种子

- test_size: 测试集比例

- save_dir: 保存目录

"""

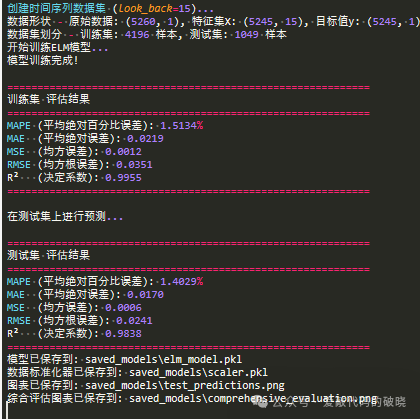

print("="*70)

print("开始训练极限学习机(ELM)时间序列预测模型")

print("="*70)

# 1. 初始化时间序列ELM模型

ts_elm = TimeSeriesELM(

look_back=look_back,

n_hidden=n_hidden,

activation=activation,

random_state=random_state,

test_size=test_size

)

# 2. 加载和预处理数据

try:

(df, dates, X_train, X_test, y_train, y_test,

train_dates, test_dates) = ts_elm.load_and_preprocess(file_path)

except Exception as e:

print(f"数据加载失败: {e}")

return None

# 3. 训练模型

y_train_orig, y_train_pred = ts_elm.train(X_train, y_train)

# 4. 评估训练集

train_metrics = ts_elm.evaluate(y_train_orig, y_train_pred, "训练集")

# 5. 在测试集上预测

print("\n在测试集上进行预测...")

_, y_test_pred = ts_elm.predict(X_test)

y_test_orig = ts_elm.inverse_transform(y_test).ravel()

# 6. 评估测试集

test_metrics = ts_elm.evaluate(y_test_orig, y_test_pred, "测试集")

# 7. 保存模型

ts_elm.save_model(save_dir)

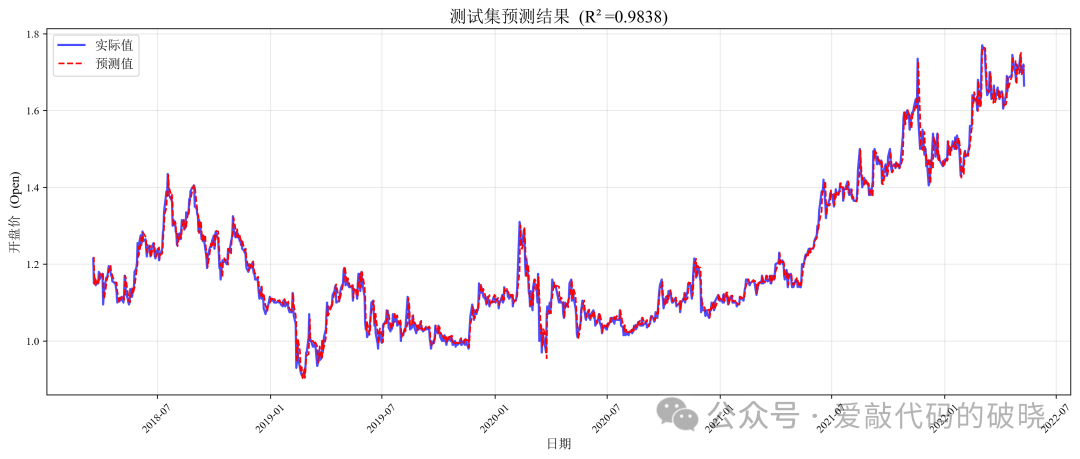

# 8. 绘制测试集预测结果

ts_elm.plot_predictions(

y_test_orig, y_test_pred, test_dates,

title=f"测试集预测结果 (R²={test_metrics['R2']:.4f})",

save_path=os.path.join(save_dir, 'test_predictions.png')

)

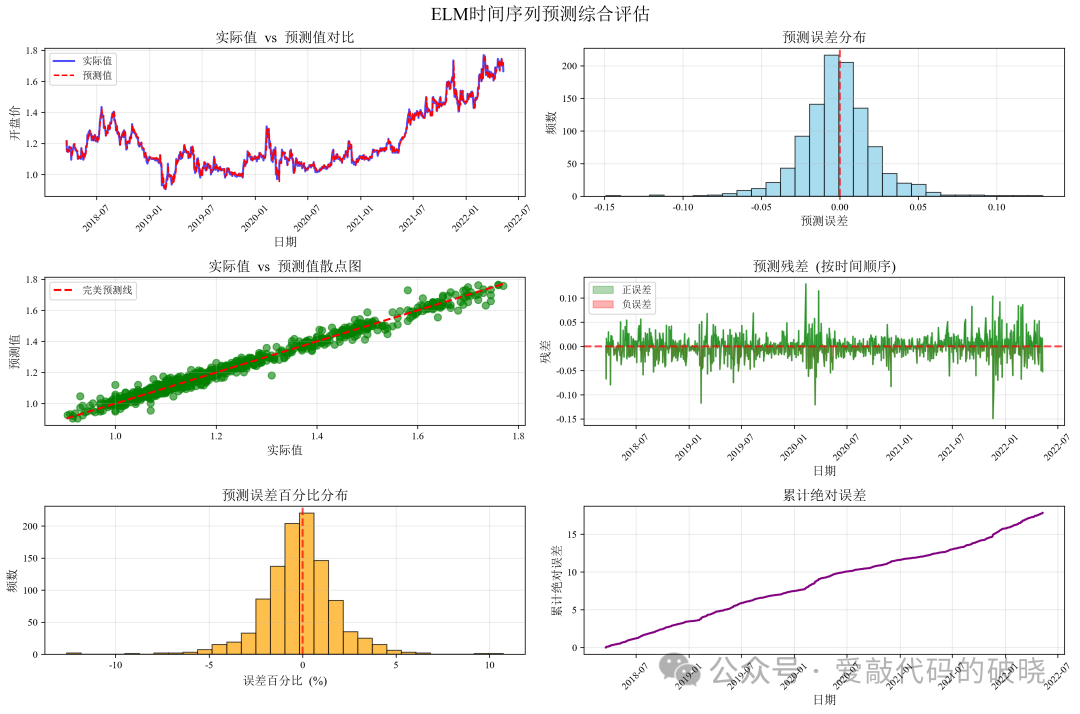

# 9. 绘制综合评估图表

ts_elm.plot_comprehensive_evaluation(

y_test_orig, y_test_pred, test_dates,

save_dir=save_dir

)

# 10. 打印详细预测结果

ts_elm.print_prediction_details(y_test_orig, y_test_pred, test_dates)

# 11. 保存评估指标到CSV

metrics_df = pd.DataFrame({

'数据集': ['训练集', '测试集'],

'MAPE': [train_metrics['MAPE'], test_metrics['MAPE']],

'MAE': [train_metrics['MAE'], test_metrics['MAE']],

'MSE': [train_metrics['MSE'], test_metrics['MSE']],

'RMSE': [train_metrics['RMSE'], test_metrics['RMSE']],

'R2': [train_metrics['R2'], test_metrics['R2']]

})

metrics_path = os.path.join(save_dir, 'evaluation_metrics.csv')

metrics_df.to_csv(metrics_path, index=False)

print(f"\n评估指标已保存到: {metrics_path}")

print("\n" + "="*70)

print("模型训练和评估完成!")

print("="*70)

return ts_elm, train_metrics, test_metrics

7.5模型预测

def main_predict(file_path, model_dir='saved_models', n_predictions=20):

"""

使用已训练模型进行预测的主函数

参数:

- file_path: 数据文件路径

- model_dir: 模型保存目录

- n_predictions: 要生成的预测数量

"""

print("="*70)

print("使用已训练的ELM模型进行预测")

print("="*70)

# 1. 初始化时间序列ELM模型

ts_elm = TimeSeriesELM()

# 2. 加载已训练的模型

try:

ts_elm.load_model(model_dir)

print("模型加载成功!")

except Exception as e:

print(f"模型加载失败: {e}")

return None

# 3. 加载和预处理数据

try:

(df, dates, X_train, X_test, y_train, y_test,

train_dates, test_dates) = ts_elm.load_and_preprocess(file_path)

except Exception as e:

print(f"数据加载失败: {e}")

return None

# 4. 在测试集上预测

_, y_test_pred = ts_elm.predict(X_test)

y_test_orig = ts_elm.inverse_transform(y_test).ravel()

# 5. 评估测试集

test_metrics = ts_elm.evaluate(y_test_orig, y_test_pred, "测试集")

# 6. 绘制测试集预测结果

ts_elm.plot_predictions(

y_test_orig, y_test_pred, test_dates,

title=f"测试集预测结果 (R²={test_metrics['R2']:.4f})",

save_path=os.path.join(model_dir, 'test_predictions_new.png')

)

# 7. 绘制综合评估图表

ts_elm.plot_comprehensive_evaluation(

y_test_orig, y_test_pred, test_dates,

save_dir=model_dir

)

# 8. 打印详细预测结果

ts_elm.print_prediction_details(y_test_orig, y_test_pred, test_dates)

# 9. 生成未来预测(如果数据足够)

if len(X_test) > 0:

print("\n生成未来预测...")

# 使用最后look_back个数据点进行预测

last_sequence = X_test[-1].reshape(1, -1)

future_predictions = []

future_dates = []

# 生成未来预测

for i in range(min(n_predictions, 30)): # 最多预测30天

# 预测下一天

_, next_pred = ts_elm.predict(last_sequence)

future_predictions.append(next_pred[0])

# 生成未来日期

last_date = test_dates[-1]

if isinstance(last_date, np.datetime64) or hasattr(last_date, 'strftime'):

try:

future_date = pd.Timestamp(last_date) + pd.Timedelta(days=i+1)

except:

future_date = f"Day {i+1}"

else:

future_date = f"Day {i+1}"

future_dates.append(future_date)

# 更新序列用于下一次预测

last_sequence = np.roll(last_sequence, -1)

last_sequence[0, -1] = next_pred[0] / ts_elm.scaler.data_range_[0] + ts_elm.scaler.data_min_[0]

# 绘制未来预测

plt.figure(figsize=(12, 6))

plt.plot(test_dates[-30:], y_test_orig[-30:], 'b-', label='历史实际值', linewidth=2)

plt.plot(future_dates, future_predictions, 'r--', label='未来预测', linewidth=2, marker='o')

plt.title('未来预测结果', fontsize=16, fontweight='bold')

plt.xlabel('日期', fontsize=12)

plt.ylabel('开盘价 (Open)', fontsize=12)

plt.legend(fontsize=12)

plt.grid(True, alpha=0.3)

plt.xticks(rotation=45)

plt.tight_layout()

future_plot_path = os.path.join(model_dir, 'future_predictions.png')

plt.savefig(future_plot_path, dpi=300, bbox_inches='tight')

print(f"未来预测图表已保存到: {future_plot_path}")

plt.show()

# 打印未来预测结果

print(f"\n{'='*60}")

print("未来预测结果")

print(f"{'='*60}")

print(f"{'日期':<15} {'预测值':<12}")

print("-" * 30)

for i in range(len(future_dates)):

date_str = str(future_dates[i]) if not hasattr(future_dates[i], 'strftime') else future_dates[i].strftime('%Y-%m-%d')

print(f"{date_str:<15} {future_predictions[i]:<12.4f}")

print("\n" + "="*70)

print("预测完成!")

print("="*70)

return ts_elm, test_metrics

导出以下图件

以下是参数评估

7.5模型预测

代码的使用方法:

使用方法1

# 训练模型

python elm_ts_prediction.py train --data AAC.AX.csv

# 使用已训练模型进行预测

python elm_ts_prediction.py predict --data AAC.AX.csv

# 完整流程:训练并预测

python elm_ts_prediction.py full --data AAC.AX.csv

# 自定义参数训练

python elm_ts_prediction.py train --data AAC.AX.csv --look_back 20 --hidden 150 --test_size 0.15

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%

使用方法2

# 首先,修改train.py和predict.py中的文件路径

# 然后运行:

# 训练模型

python train2.py

# 使用已训练模型进行预测

python predict2.py

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%

使用方法3

# 在Python中直接使用

from elm_ts_prediction import TimeSeriesELM, main_train, main_predict

# 训练模型

ts_elm, train_metrics, test_metrics = main_train(

file_path="AAC.AX.csv",

look_back=15,

n_hidden=100,

activation="sigmoid",

random_state=42,

test_size=0.2,

save_dir="saved_models"

)

# 或使用已训练模型进行预测

ts_elm, test_metrics = main_predict(

file_path="AAC.AX.csv",

model_dir="saved_models",

n_predictions=10

)

八、总结

极限学习机作为一种高效、简单、性能良好的时间序列预测方法,在以下方面具有显著优势:

-

速度优势:训练速度远超传统迭代算法

-

实现简便:无需复杂调参,易于部署

-

理论保证:具有数学上的最优性保证

-

适用广泛:适用于多种时间序列类型

然而,ELM并非万能解决方案,其随机初始化的特点可能导致结果不稳定,且对长期依赖关系的建模能力有限。在实际应用中,建议:

-

对稳定性要求高的场景使用集成ELM

-

对精度要求极高的场景考虑混合模型(ELM+其他方法)

-

对实时性要求严的场景优先选择ELM

ELM代表了机器学习中效率与性能平衡的一个重要方向,特别适合当今大数据和实时分析的需求,是时间序列预测工具箱中一个值得掌握的重要工具。

如需要数据及源码,关注微信公众号【爱敲代码的破晓】,后台私信【20251222】

2760

2760

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言