文章较长,示例代码在第三个部分,如需要数据及源码,关注微信公众号【爱敲代码的破晓】,后台私信【20251220】

XGBoost(eXtreme Gradient Boosting)是一种基于梯度提升框架的机器学习算法,它通过集成多个弱学习器(通常是决策树)来构建一个强学习器。XGBoost在传统梯度提升决策树(GBDT)的基础上进行了优化,加入了正则化项、二阶导数信息、特征分位点划分等技术,从而在效率和准确性上都有显著提升。

一、XGBoost算法原理

算法基本思想

XGBoost本质上是一种梯度提升决策树算法,它通过集成多个相对简单的决策树模型来构建一个强大的预测模型。这种方法基于“三个臭皮匠,顶个诸葛亮”的理念,将许多表现平平的弱学习器组合成一个极其准确的强学习器。

逐树构建的过程

XGBoost采用逐步添加树的方式构建模型。每一棵新树都不是凭空创建的,而是专门针对之前所有树组合起来产生的预测误差进行训练。想象一下这样的场景:第一次预测后,模型发现自己的预测与真实值有差距,于是训练第二棵树专门去预测这些差距;第二次预测后,又产生了新的误差,于是第三棵树被训练来预测这些新的误差。这个过程持续进行,每棵树都专注于修正前面所有树累积的预测错误。

梯度指导的优化

"梯度提升"中的"梯度"指的是数学中的梯度概念。XGBoost不仅使用一阶梯度信息(类似于损失函数的斜率,告诉我们预测偏差的方向和大小),还创新性地使用了二阶梯度信息(类似于损失函数的曲率,告诉我们误差变化的速率)。这就像是开车时不仅知道方向错了,还知道错得有多严重、偏差在以多快的速度增加。这种双重信息使得XGBoost能够更精准地确定每棵树应该如何生长,以达到最优的误差修正效果。

正则化的智慧

XGBoost一个关键创新是引入了复杂的正则化机制。传统的决策树容易过度生长,过度拟合训练数据中的噪声。XGBoost通过多种方式限制树的复杂程度:惩罚树的深度、限制叶子节点的数量、约束叶子节点的权重值。这相当于给模型戴上了"紧箍咒",既允许它学习数据中的真实模式,又防止它过分关注数据中的随机波动。

并行处理的巧妙设计

虽然决策树算法本质上是顺序的(后一棵树依赖于前一棵树的预测结果),但XGBoost通过创新的并行化策略大大提高了效率。它在寻找最佳特征分割点时并行处理不同特征,在构建每棵树的层次结构时并行处理不同分支。这种设计使得XGBoost在处理大规模数据集时比传统梯度提升算法快得多。

二、时间序列预测中的方法对比

1. 传统统计方法

- ARIMA/SARIMA:基于线性假设,适用于平稳时间序列。需要手动进行差分和参数选择,对非线性关系捕捉能力弱。

- 指数平滑:适用于具有趋势和季节性的序列,但同样是线性模型,无法捕捉复杂非线性模式。

2. 机器学习方法

- 支持向量回归(SVR):通过核函数可以处理非线性关系,但核函数和参数的选择对性能影响大,且训练速度较慢,不适合大规模数据。

- 随机森林:可以捕捉非线性关系,但缺乏对时间序列顺序性的专门考虑,可能无法充分利用时间依赖关系。

3. 深度学习方法

- 循环神经网络(RNN/LSTM):专门为序列数据设计,能够捕捉长期依赖关系。但需要大量的数据和计算资源,训练时间较长,且容易过拟合。

- 卷积神经网络(CNN):可以通过卷积层捕捉局部模式,但在时间序列预测中通常需要结合其他结构(如因果卷积)来保证时间顺序。

4. XGBoost在时间序列预测中的优势

- 非线性关系捕捉:XGBoost能够自动学习特征之间的非线性关系,不需要事先假设数据分布。

- 特征重要性:XGBoost可以提供特征重要性排序,帮助理解哪些滞后特征对预测最重要。

- 处理缺失值:XGBoost内置缺失值处理机制,不需要额外预处理。

- 正则化:通过正则化项控制模型复杂度,减少过拟合风险。

- 效率高:与深度学习方法相比,XGBoost训练速度更快,资源消耗更少,尤其适合中小规模数据。

5. XGBoost在时间序列预测中的局限性

- 顺序依赖:虽然可以通过创建滞后特征来引入时间依赖,但模型本身没有显式的时间顺序概念,可能无法像RNN那样自然捕捉长期依赖。

- 固定窗口:需要手动选择滞后窗口大小,窗口过大或过小都可能影响性能。

- 非自回归:在预测多步时,通常需要使用滚动预测(递归预测)或直接多步预测策略,这可能会累积误差。

三、xgboost的应用实例

1.先导入第三方库

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score

import xgboost as xgb

import joblib

from datetime import datetime

import warnings

warnings.filterwarnings('ignore')

2.中文设置,防止汇入出错:

# 设置中文显示(如果系统支持)

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

3.加载数据并划分训练集、测试集

def load_and_prepare_data(file_path, n_lags=10):

"""

加载数据并创建时间序列特征

"""

# 读取CSV文件

df = pd.read_csv(file_path)

# 转换日期列

df['Date'] = pd.to_datetime(df['Date'])

df.set_index('Date', inplace=True)

# 使用Open列

data = df[['Open']].copy()

# 创建滞后特征

for i in range(1, n_lags + 1):

data[f'lag_{i}'] = data['Open'].shift(i)

# 创建时间特征

data['day_of_week'] = data.index.dayofweek

data['day_of_month'] = data.index.day

data['month'] = data.index.month

data['quarter'] = data.index.quarter

# 移除NaN值

data.dropna(inplace=True)

return data

def split_time_series(data, test_size=0.2):

"""

按时间顺序划分训练集和测试集

"""

split_idx = int(len(data) * (1 - test_size))

# 划分特征和目标

X = data.drop('Open', axis=1)

y = data['Open']

# 按时间顺序划分

X_train, X_test = X[:split_idx], X[split_idx:]

y_train, y_test = y[:split_idx], y[split_idx:]

return X_train, X_test, y_train, y_test

4.训练模型

def train_xgboost_model(X_train, y_train, X_test, y_test):

"""

训练XGBoost模型

"""

# 定义XGBoost模型参数

params = {

'n_estimators': 500,

'max_depth': 6,

'learning_rate': 0.01,

'subsample': 0.8,

'colsample_bytree': 0.8,

'random_state': 42,

'n_jobs': -1

}

# 创建并训练模型

model = xgb.XGBRegressor(**params)

print("开始训练模型...")

model.fit(

X_train, y_train,

eval_set=[(X_test, y_test)],

early_stopping_rounds=50,

verbose=False

)

return model

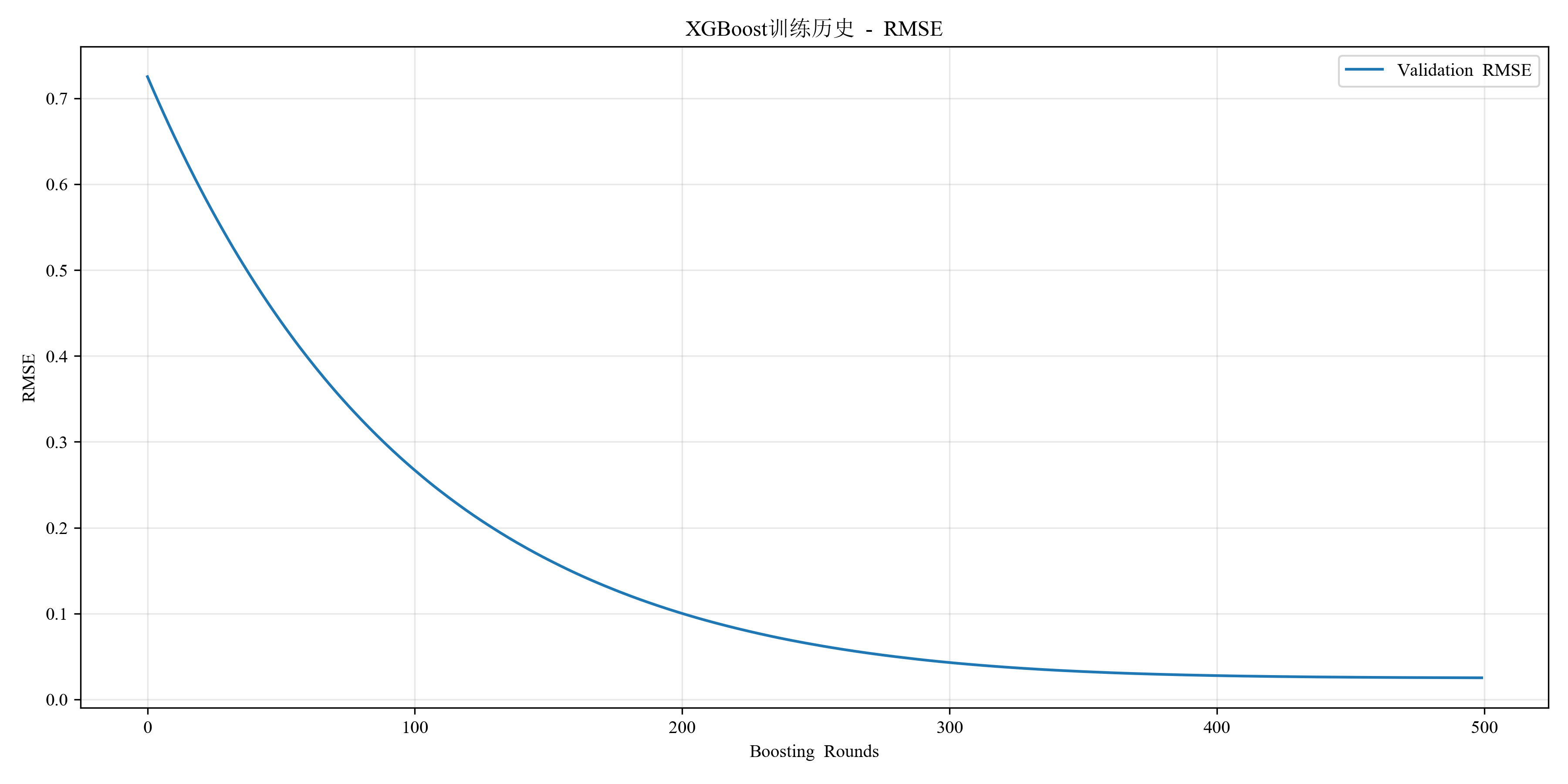

5.记录训练过程:

def plot_training_history(model):

"""

绘制训练历史

"""

results = model.evals_result()

plt.figure(figsize=(12, 6))

plt.plot(results['validation_0']['rmse'], label='Validation RMSE')

plt.xlabel('Boosting Rounds')

plt.ylabel('RMSE')

plt.title('XGBoost训练历史 - RMSE')

plt.legend()

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.savefig('training_history.png', dpi=300)

plt.show()

6.保存训练好的模型

def save_model_and_info(model, X_train, y_train, feature_names):

"""

保存模型和相关信息

"""

# 保存模型

joblib.dump(model, 'xgboost_time_series_model.pkl')

# 保存特征名称

feature_info = {

'feature_names': feature_names.tolist(),

'train_size': len(X_train),

'training_date': datetime.now().strftime('%Y-%m-%d %H:%M:%S')

}

joblib.dump(feature_info, 'model_info.pkl')

print(f"模型已保存为 'xgboost_time_series_model.pkl'")

print(f"模型信息已保存为 'model_info.pkl'")

7.加载模型,并对测试集预测并绘制图件

def main():

# 参数设置

FILE_PATH = 'AAC.AX.csv' # 替换为您的CSV文件路径

MODEL_PATH = 'xgboost_time_series_model.pkl'

INFO_PATH = 'model_info.pkl'

try:

# 1. 加载模型和模型信息

print("步骤1: 加载模型和模型信息...")

model = joblib.load(MODEL_PATH)

model_info = joblib.load(INFO_PATH)

print(f"模型训练日期: {model_info['training_date']}")

print(f"训练集大小: {model_info['train_size']}")

# 2. 准备数据

print("\n步骤2: 准备预测数据...")

feature_names = pd.Index(model_info['feature_names'])

n_lags = len([f for f in feature_names if f.startswith('lag_')])

X, y, original_data, dates = load_and_prepare_new_data(

FILE_PATH, feature_names, n_lags

)

print(f"预测数据形状: {X.shape}")

# 3. 进行预测

print("\n步骤3: 进行预测...")

y_pred = model.predict(X)

# 4. 评估预测结果

print("\n步骤4: 评估预测结果...")

metrics = evaluate_predictions(y, y_pred)

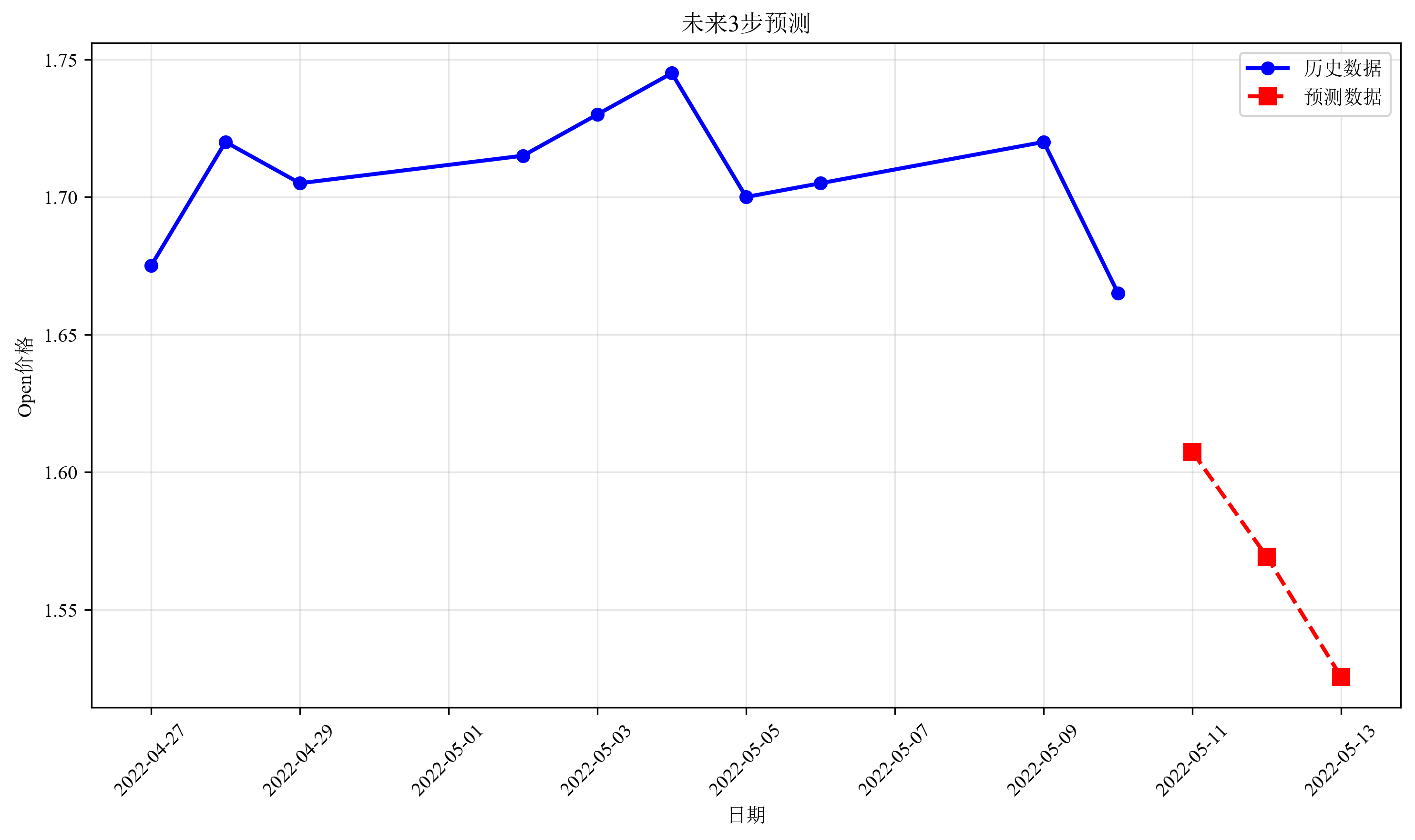

# 5. 绘制图形

print("\n步骤5: 绘制结果图形...")

# 5.1 预测对比图

plot_predictions(y.values, y_pred, dates, "时间序列预测结果")

# 5.2 特征重要性

plot_feature_importance(model, X.columns)

# 5.3 预测区间(可选)

if len(y) > 100: # 仅在数据量足够时绘制

try:

plot_prediction_intervals(model, X, y)

except:

print("注意: 预测区间绘制失败,跳过此步骤")

# 6. 保存预测结果

print("\n步骤6: 保存预测结果...")

results_df = pd.DataFrame({

'Date': dates,

'Actual_Open': y.values,

'Predicted_Open': y_pred,

'Residual': y.values - y_pred

})

results_df.to_csv('prediction_results.csv', index=False)

print("预测结果已保存为 'prediction_results.csv'")

# 7. 打印预测统计

print("\n预测统计:")

print("=" * 50)

print(f"平均预测值: {np.mean(y_pred):.4f}")

print(f"预测标准差: {np.std(y_pred):.4f}")

print(f"最大预测误差: {np.max(np.abs(y.values - y_pred)):.4f}")

print(f"预测准确率(在±1%范围内): "

f"{np.mean(np.abs(y.values - y_pred) / y.values < 0.01) * 100:.2f}%")

except FileNotFoundError as e:

print(f"错误: 找不到文件 - {e}")

print("请先运行 train.py 训练模型")

except Exception as e:

print(f"错误: {e}")

if __name__ == "__main__":

main()

结论

XGBoost是一种强大且灵活的机器学习算法,在时间序列预测中,通过适当的特征工程(如滞后特征、时间特征)可以取得很好的效果。与传统统计方法相比,它能更好地捕捉非线性关系;与深度学习方法相比,它更易于训练和调参,且对数据量要求相对较低。然而,对于具有复杂长期依赖的时间序列,可能需要更专门的序列模型(如LSTM)来获得更好的性能。在实际应用中,可以尝试多种方法,并根据具体问题和数据选择最合适的模型。

如需要数据及源码,关注微信公众号【爱敲代码的破晓】,后台私信【20251220】

373

373

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言