船舶制造中工业机器人的现状与前景

1. 引言

现代经济表现出劳动生产率的持续增长,这不仅归因于全球化进程以及本地市场与全球市场的融合,也得益于科技革命进入新阶段,相较于20世纪下半叶重新焕发生机。世界上越来越多的国家面临生产设施老化、所采用技术失效的问题。这一问题首先出现在后苏联空间的国家,包括俄罗斯、白俄罗斯和哈萨克斯坦。许多企业正试图解决这一问题,并做出正确选择:实现产业现代化,进行根本性变革,不仅引入新技术,还包括工业自动化领域的革命性发明。通常情况下,企业管理者倾向于选择简单现代化,而生产复杂自动化仅是个别案例,少数企业才会采用。分析美国、德国、日本、中国、韩国和英国等国的全球经验可以发现,其产业发展的重要趋势之一是大规模机器人化,以及以柔性集成系统取代手工和机械化劳动[1]。

目前,俄罗斯造船业与其他国内产业一样,正处于根本性重组阶段。造船企业领导者必须应对实施创新的组织和技术解决方案的任务,这些任务基于生产设施的重建,既要考虑当前条件,也要着眼于未来发展。

在对企业进行大规模现代化改造时,工厂经理被迫基于国外以及部分自身的技术发展来解决技术发展问题[2]。

自动化技术与机器人系统是柔性自动化生产中所使用的自动化生产系统的组成部分,其目标是在保持质量水平不变的情况下提高劳动生产率并降低成本。工业机器人被用于焊接、铺设、喷漆以及其他需要重复性和高精度的操作。将工业机器人与其他生产自动化手段(如自动化生产线、工段和综合体)以及高精度测量仪器结合使用,在经济上具有显著优势。

由于缺乏关于工业机器人在俄罗斯工业,特别是造船业中应用的现状和前景的综合研究,作者认为有必要分析俄罗斯及国外工业,特别是造船业的机器人化现状与前景。同时,评估工业机器人在俄罗斯造船业中的引入现状及前景也是十分必要的。

本研究的目的是探讨当前阶段(现状)以及工业机器人在造船业中的发展前景,特别是在国内造船业的现代化过程中。为实现这一目标需要:

· 审查俄罗斯及国外新闻和评论媒体在工业机器人化领域的报告:提供国内外工业机器人化水平指标的统计数据,描述工业在机器人化方面的发展趋势,说明工业机器人的应用范围等;

· 分析工业中使用机器人的原因;

· 识别与国内产业(特别是造船业)中工业机器人的引入和使用相关的问题;

· 列出现代条件下国内造船业的发展方向。

2. 统计数据

2.1 工业机器人销量

根据国际机器人联合会(IFR)的数据,2017年工业机器人销量增长了30%,达到38.13万台,创下历史新高。

这意味着在过去五年(2013–2017年)中,工业机器人年销量增长了114%。以货币计算,这一金额为1620亿美元,但该数字不包括软件、外围设备和集成服务(包含这些服务的市场估计为4800亿美元)。IFR预测显示,到2021年,全球工厂每年接收的机器人数量将达到约63万台。机器人的年平均销量增长率是14%。

截至2017年底,全球在运行的工业机器人保有量增加了15%,达到209.8万台。在随后的几年中,增长将略有加快,预计平均每年约为16%。到2021年,欧洲的年平均增长预测为9%,美洲为10%。

全球73%的工业机器人销量集中在五个国家:中国、韩国、日本、美国和德国。2017年,日本制造商提供了全球56%的供应量。这使得日本成为全球最大的工业机器人制造国。

2.2 俄罗斯及国外的生产机器人自动化

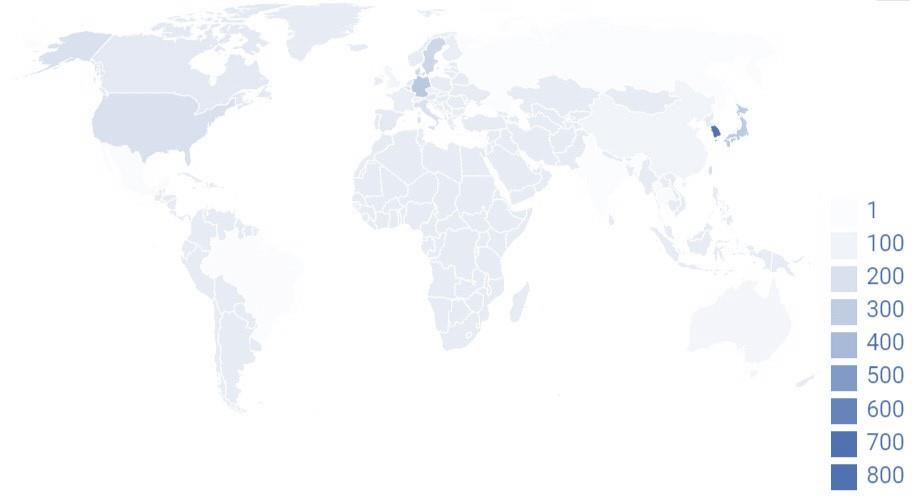

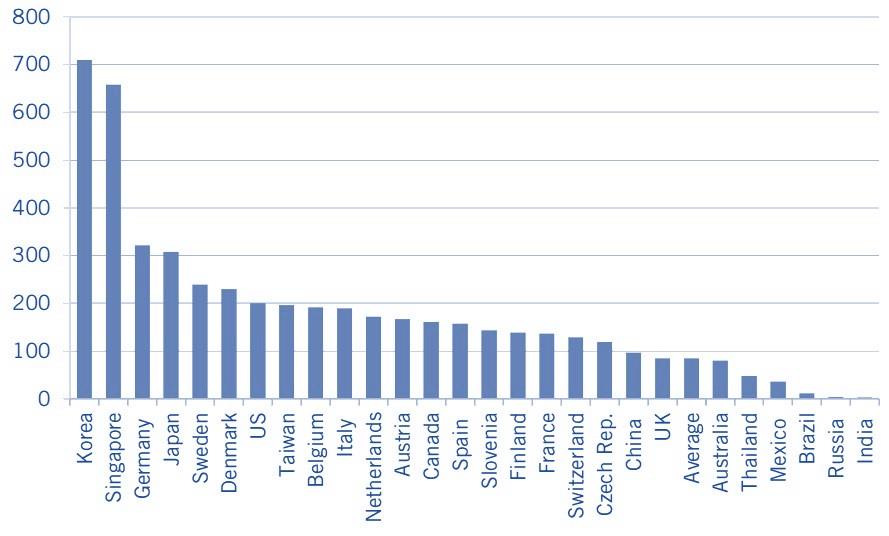

近年来,俄罗斯在国际机器人联合会(IFR)为信息技术与创新基金会(ITIF)举办的年度生产机器人化全球排名中一直位居末位。该排名依据各国每1万名生产工人所拥有的工业机器人数量进行评定。

根据国际机器人联合会(IFR)在信息技术与创新基金会(ITIF)发布的数据,2017年全球平均水平为每1万名员工配备85台机器人。这比2016年高出15%。

韩国仍然是世界领先者,每万名工人拥有710台机器人,其次是新加坡,每万名工人拥有658台机器人,德国为322台。在27个国家的排名中,俄罗斯和印度分别以每1万名生产工人4台和3台机器人的比率位居末尾。

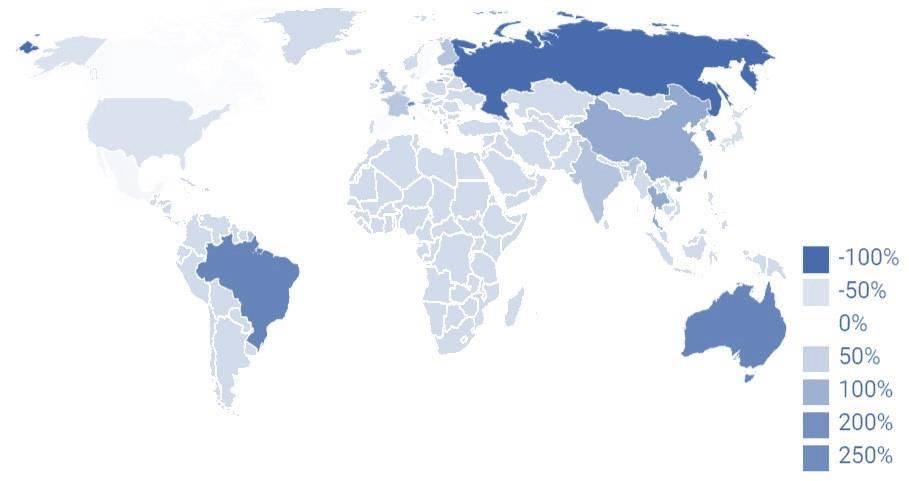

然而,对工业机器人数量的简单计算并不是衡量劳动自动化效率的唯一方法。ITIF的一份新报告提出了一种另一种指标,即将每10,000名生产工人所拥有的机器人数量根据这些工人的工资水平进行标准化。

这是一个相当有趣的结果,因为经济学认为引入机器人的主要动机是人类工人的高薪酬水平。

薪酬水平越高,引入机器人的动机就越强,因为机器人几乎可以全天候免费工作,不会罢工,也不会自杀。

将机器人引入生产是一项成本高昂的投资,因此如果存在廉价劳动力,安装高科技设备的意义就不大——这也是俄罗斯和印度工业机器人数量如此之少的原因之一。

工资标准化后,东南亚各国的领先地位甚至比以往更加突出。韩国和新加坡位居前列,其采用率系数分别约为2.4倍和1.7倍。该采用率是相对于基于当前平均工资所预期的平均水平计算得出的。即使是泰国这样的国家,每1万名生产工人仅有48台工业机器人,其采用率也比可预测的工资水平高出159%。

另一方面,发现美洲和欧洲的大多数国家引入机器人的速度远低于预期。美国和英国的采用率分别比预期低了49%和68%。

亚洲对机器人的这种“喜爱”与欧美对机器人的“反感”原因尚不明确。这可能与国民对工作的态度、人权尊重程度以及工会的力量有关。

需要注意的是,即使在工资标准化之后,俄罗斯在排名中仍处于最后一位。在工人 wages 标准化后,与俄罗斯一同位于机器人“排斥”率末尾的还有英国、澳大利亚、巴西和瑞士。

根据ITIF专家的说法,“机器人是提高生产率和生活水平的关键工具。” 最初,它们被用于生产领域,但随着科技进步的发展,机器人已应用于农业、物流和酒店业等众多其他领域[3]。

2.3 俄罗斯在引入机器人方面滞后的一些原因

考虑到统计数据,很明显,俄罗斯的工业大规模机器人化进程较为滞后,机器人制造整体发展也相对落后。在工业机器人的研发和生产方面,苏联是最后一个取得重大成就的时期。在苏联,机器人曾是几代人心中的执着梦想:它们被设计用来将人们从繁重的体力劳动中解放出来。而世界上其他国家研发和应用工业机器人的动机则有所不同:相比社会因素,成本节约和提高生产率更受重视。

苏联解体后,工业机器人产业几乎丧失殆尽,即使现在,据许多估计,该国机器人技术市场的规模仍十分有限。创新咨询中心“Larza”估计其仅占全球市场的0.17%。

Robokon的首席设计师康斯坦丁·日列别亚捷夫表示,2013年该国销售的工业机器人不超过350台,而2014年的销量更少:一些系统集成商称交易数量仅为个位数。发展最成熟的行业——汽车行业用机器人——由于经济衰退而失去了消费者。此外,俄罗斯机器人对AvtoVAZ的主要供应商伏尔加机械制造厂去年“处于生死边缘”:公司被宣布破产,Rosnano因债务将其出售,之后又将其购回。也许只有俄罗斯系统集成商取得了一些成功。如今,数十家国内公司提供基于进口机器人的集成项目开发与实施服务,包括设备供应、安装、调试及后续技术支持。

“俄罗斯没有对机器人技术的需求,因为不需要高效生产”,斯科尔科沃基金会机器人中心主任阿尔伯特·叶菲莫夫说。机器人技术只会在所有现有生产问题都已解决的地方出现。当需要提高生产精度或减少损失,并且所有其他方法都已经用尽时,才会采用工业自动化。但在俄罗斯,与生产损失相关的问题如此之多,以至于实现人工工作的自动化还远不是最重要的任务。”

这也意味着机器人在俄罗斯引进缓慢的第二个原因。俄罗斯工业机械装备的基础是20世纪70年代和80年代制造的设备。这类机器无法进行自动化改造,因为它们在物理上缺乏必要的控制接口。在俄罗斯的工厂中,与其尝试升级现有设备,不如拆除所有“内部构件”并安装新的机器人化生产线更为简便。而升级现有设备需要大量投资。

与美国相比,俄罗斯的低薪(与发达国家相比)人力劳动仍然比机器人便宜。

俄罗斯在大众市场中开发有竞争力产品的应用开发尝试才刚刚起步。俄罗斯的机器人技术发展受到高生产成本和利率的制约。缺乏高质量国产部件以及进口部件相关的昂贵的运输和清关也阻碍了机器人制造产业的发展[4]。

3. 俄罗斯及国外造船业的现状

造船是俄罗斯最具潜力的最重要行业之一。作为高科技产业之一,它需要大量投资,但也能带来高额利润,从而有助于改善国家的经济状况并提高国内生产总值。俄罗斯的地理位置——拥有44,000公里的海岸线以及数十万公里的河流航道——对这一行业的顺利运作极为有利。

在当前紧张的政治局势下,包括海军在内的国防综合体的发展尤为重要。所有这些因素使得造船业的发展成为关乎国家经济福祉的最紧迫问题之一。

在20世纪90年代,造船业与其他许多行业一样陷入了危机。资金减少或缺乏导致造船厂和工厂无法满负荷运转,从而引发了造船业的衰退。海军的国防订单以及科研工作数量均有所下降,其规模减少了约5倍。

21世纪初的经济增长为造船业带来了新的订单和投资,但这还不足以使工厂和造船厂的生产恢复到重组前的水平。

目前,军用造船约占造船厂总产量的75%。其资金由国家提供,以全国各地工厂和造船厂承担的国防订单形式体现。军用造船占比较大,且下水船舶质量较高,使俄罗斯造船厂得以进入国际市场,并与外国造船厂竞争。俄罗斯造船厂的生产约占世界军用造船总量的12%。如果考虑出口船舶在俄罗斯下水船舶总数中所占比例,则约为21%。军用船舶出口份额相当可观,尤其是与民用造船出口相比,后者仅占世界市场的约2%。民用造船出口份额非常小。俄罗斯建造的船舶很难与韩国建造的船舶竞争,这主要是由于后者在世界市场上具有较低的成本和价格优势。俄罗斯船舶在质量上并不逊色,但在当前形势下,价格仍然是主要指标之一。国产船舶的高成本受到许多源自上个世纪的因素影响。

历史上,俄罗斯造船厂主要专注于军用造船。转向民用造船需要投入大量成本,这对定价产生了负面影响。造船业的重组时期几乎完全缺乏对研发的资金支持。由于造船属于高科技领域,发展迅速且需要持续的技术创新,上世纪90年代研发投入的减少导致如今启动现代船舶建造需要巨额支出,这也对最终产品的定价产生不利影响。不完善的俄罗斯立法增加了各项税收的支付成本,而俄罗斯卢布汇率的不稳定、外国制裁以及紧张的全球政治环境也导致吸引外国投资面临不利局面[5]。

至于全球造船市场,目前三个国家占据了全球90%的货运船舶生产和出口——韩国、日本和中国。其中,韩国一直是主要出口国,专注于高科技大型船舶(包括LNG运输船)的建造,而中日造船企业则更侧重于满足国内需求。根据俄罗斯行业参与者和主要客户的信息,根据船舶规格的不同,俄罗斯建造周期比韩国同类产品长2–3年,成本高出30–40%,且由于经验缺乏和必要能力不足,无法保证质量运行。由于生产自动化和质量控制水平较低,以及船舶设计的人工成本较高,俄罗斯油轮建造复杂性远高于国外。[6]

为了与亚洲领先者竞争并满足国内对大容量冰级船舶的需求,俄罗斯造船厂必须提前布局。

如果说韩国自上个世纪70年代、中国自2000年代起就在发展商船建造,那么国内造船厂将不得不在下一个十年掌握独特能力。

21世纪世界领先造船厂重建的基础是这一原则:从单个工艺操作的自动化(预处理、在数控机床上对板材和在机器人化系统上对型材进行热切割、部件的机器人焊接等)转向船舶生产的全面自动化和机器人化,并引入新技术,以确保在经济性、船体生产率方面达到全新的生产水平[7]。

值得注意的是,造船业是一个拥有巨大生产和科技潜力的行业,它影响着冶金、化工、仪器工程、机器人技术、电子等相关工业领域技术的发展,因此有必要预测全国的经济增长。此外,生产机器人化因素将导致低技能劳动力被淘汰,同时高技能岗位增加。

4. 造船中的工业机器人

让我们以国外工业为例,更详细地探讨工业机器人在造船中的应用。

在机器人技术领域的两家领先企业大宇和现代,同时也是全球最大的造船厂之一。据专家称,这两家公司计划在不久的将来使用焊接机器人,这将使焊接时间缩短三分之二,并每年节省约100亿韩元(9400万美元)。为了进一步实现造船厂的自动化,现代重工正在开发用于焊接和涂装的其他机器人。

大宇造船在建造气体运输船时使用Caddy 16公斤机械臂焊接钢制部件。该机器人可在狭小空间内对船体进行钢制结构的焊接作业。自2016年以来,Caddy已帮助大宇造船在每艘气体运输船的建造成本上节省约45亿韩元。大宇还计划使用创新性机器人外骨骼来提高工作流程效率。

在三星重工业巨济造船厂,设计了一款蜘蛛机器人,用于在喷漆前清洁船舶表面。该公司还制造了一款机器人,用于检查船舶上需要进行焊接的部位[10]。

几年前,通用电气(GE)向中国大连造船厂提供了长度超过100米、重达600吨的智能装载机,并由计算机系统进行控制。目前,该船厂有两台此类装载机同步运行。

2016年,在塔拉莫内GE石油与天然气工厂,两条高科技生产线投入使用。这两条生产线采用两个类人机器人,能够运用包括电火花加工、测量和激光焊接在内的10种不同技术[11]。

美国海军与理工学院及弗吉尼亚州立大学合作,正在开发一种人形舰载自主消防机器人SAFFiR(Saffir)。之所以选择人形机器人,是因为它需要在甲板和船舱内复杂环境中移动。未来将创建由机器人与人类协作组成的混合单元[12]。

对船舶建造中的技术与工艺问题进行结构化分析表明,机器人工具可有效应用于以下行业:装配焊接和构件制造、铸造业、钢筋车削、喷漆。

在装配焊接和铆接生产中,可以使用固定在工作场所的工业机器人,其形式为安装有焊接设备的机械臂。它们能够解决组件焊接、分段部件的焊接以及在难以接近的区域进行焊接的问题。此外,借助机器人工具,可辅助分段的装配以进行焊接,因为机器人能够根据施工设计和工艺文件,在安装位置完成固定船体单个构件的任务,从而保障焊接作业的实施。该工具必须配备专用夹具(机械式、磁性等),并能够承受作用在机械臂结构上的数十吨载荷。除了焊接和固定功能外,机器人工具还可承担压装设备的功能,用于对分段的船体部件或其构件进行局部成型。因此,其研制过程最为耗时。

在铸造业中,机器人工具可以以固定在工作场所的工业机器人形式应用,其构型为机械臂,并配备切削设备(铣削或车削)。该设备可用于通过熔模铸造方法制造由机器人加工出的模型,根据电子三维模型。

在车削(加固)生产中,可使用固定在工作场所的机器人,其形式为机械臂,并配备金属切削设备(铣削、车削)以及磨削工具。应用范围包括形状复杂的毛坯和高精度零件的车削加工。例如螺旋桨毛坯的车削。

在喷漆时,可根据具体任务使用固定在工作场所的机械臂形式的机器人,或移动式拟人化机器人。此类机械臂应配备油漆或聚合物涂层。应用范围包括难以到达的部位的涂色(液舱、第二底、双层底和肋骨间空间,以及首尖舱和尾尖舱内部空间)。此外,还包括在封闭空间内对有毒和易爆材料进行涂色和涂覆。

在造船企业中,除了上述生产外,在处理危险材料、货物时也可使用各种机械臂,例如在电镀作业或仓库管理中。但这类工具很难被称为机器人化的,因为它们将在操作员的直接控制下运行。

需要注意的是,在所描述的大部分生产过程中,机器人技术将与人员近距离协同工作,因此必须对其应用严格的安全要求,包括能够中断自主运行的可能性。

5. 结论

发达国家的经验并未对在俄罗斯联邦引入工业机器人带来乐观情绪。俄罗斯的机器人化密度比世界平均水平低21倍,比欧洲平均水平低30倍。俄罗斯工业机器人的年平均销量为500至600台(2015年销售了550台),约占世界市场的0.25%。韩国每万人拥有531台机器人,而俄罗斯仅有3台。

国内造船业缺乏有效的机器人产业,工业发展迅速,在建船舶结构复杂,以及全球造船市场中的激烈竞争,要求采取全新的解决方案来提高新造船舶的建造质量:

· 在现代条件下,国内造船业发展的最重要方向应该是基于高密度能源的端到端成组机器人化自动化技术;

· 能够在造船业引发革命性变革的最新工艺包括激光、等离子体技术(激光切割、标记、弯曲和焊接)、高频电流焊接技术;

· 提高造船效率的最重要方向应是广泛使用通过激光焊接制造的蜂窝钢质板以及通过预弹性拉伸和横向弯曲制成的精密焊接铝合金板;

· 在各类造船厂全面引入最新的机器人化和自动化成组技术,将使船体建造的单位劳动强度比目前国内造船厂现有水平降低数倍,并提高生产[7]。

因此,国内造船业改革战略的基础应是技术改造概念,特别是生产机器人化。基于这一概念,建议新建和改造现有造船厂。

1220

1220

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言