第8章 过去二十年服务业的价值创造:一项元分析

阿卜杜拉瓦哈布·埃尔·布哈里、拉希德·乌姆利尔和阿拉勒·阿查巴

1 引言

随着数字网络技术的不断创新,管理者必须寻找创新策略,以区别于竞争对手,提高客户忠诚度,并推出新服务来满足日益苛刻的客户需求。这一新的形势促使企业探索创造价值的新途径,而价值创造始终是企业长期的基本战略目标。

在过去二十年中,数百篇已发表的论文研究了多个行业中的价值创造。然而,由于其主观性、多层次的分析(Xie 等,2016)以及不同的参与的各方。客户在为企业创造价值方面具有重要贡献,这使其成为这一过程的核心(Lepak 等,2007年)。此外,其他参与者也在价值创造中发挥着主要作用,例如公共管理机构、员工、居民和供应商(Navarro 等,2014年)。

因此,我们通过回答以下问题对服务业的价值创造进行了元分析:什么是价值创造?服务领域的价值创造文献中使用了哪些指标?本文献综述涵盖的时间范围为1996年至2017年。本研究的目的是加深对价值创造的理解,并基于 commonly cited 指标在服务领域对该概念进行概念化。

本文的结构如下。下一章将介绍研究的理论框架。随后,研究描述了本次综述的方法论。接着,我们从所使用的指标方面呈现了综述的输出结果。最后,本文总结了主要发现、未来研究方向以及本研究的局限性。

2 文献综述

2.1 价值的定义

关于价值的争论促使学者们逐渐对这一概念进行界定。Zeithaml(1988年)通过一项探索性研究指出,人们从四个方面使用“价值”一词,这代表了该概念的四种定义:

- “价值就是低价”,这意味着低价格是人们购买产品和服务的决定因素。

- “价值就是我在产品中想要的一切”。该定义表明,价值最重要的组成部分之一是从购买产品或服务中获得的利益。

- “价值是我所支付价格所能获得的质量”。此定义体现了对产品或服务质量与价格之间的比较。

- “价值是我付出与所得之间的权衡”,这将价值概念化为给予和获得要素之间的平衡。根据Zeithaml(1988年),价值可以被定义为消费者基于给予和获得的感知,对产品效用的评价。

尽管其他定义丰富了价值的文献。根据Monroe(1990)的观点,买方的’感知价值代表了他们在产品中所感知到的质量或利益与他们支付价格所做的牺牲之间的权衡。

2.2 使用价值与交换价值

必须区分使用价值和交换价值。此外,马克思发展了价值理论,认为每种商品都具有交换价值和使用价值。后者是指产品的具体效用,由商品的性质和数量决定。交换价值是商品的一种属性,使其能够在市场上与其他商品进行交换比较。此外,古典经济学家将使用价值定义为客户对产品有用性的感知,而交换价值则是客户为换取所感知的使用价值而愿意支付的金额(Bowman 和 Ambrosini 2000)。

2.3 功利价值、享乐价值和社交价值

近几十年来,顾客价值被视为一个多维度的概念,包括功利(功能性)方面、享乐(情感性)方面和社会方面。Sheth和Uslay(2007)将功能价值定义为从某一选择方案在功能、功利或物理绩效能力中获得的感知效用。享乐价值涉及情感,将顾客视为不仅是思考者,更是感受者和行动者(Roeffen和 Scholl‐Grissemann 2016)。与功利价值相比,享乐价值更具主观性和个人化,更多源于乐趣和趣味性,而非任务完成(Holbrook和Hirschman 1982)。最后,社会价值源自社会共享的心态,并由服务购买所产生的社会影响所决定(Sánchez等,2006)。

2.4 服务主导逻辑与商品主导逻辑

对价值的研究基于不同的方法。其中最重要的两种是商品主导逻辑和服务主导逻辑。根据Vargo等人(2008)的观点,在商品主导逻辑中,产品的制造和分销是任何公司的主要目标。因此,生产过程利用资源将价值嵌入产品中,该价值将通过市场价格或消费者愿意支付的价格进行交换。服务主导逻辑则更关注操作性资源,例如知识和技能。这种方法强调服务是经济交换的基本组成部分(Xie等人 2016)。

2.5 价值创造和价值共创

在讨论了使用价值与交换价值之间的差异、价值的维度以及相关的基本方法之后,随之而来的疑问是:谁创造了价值?又是谁共同创造了价值?(Grönroos 2008)。Joppe 和 Li(2016)指出,客户参与价值创造过程对于服务至关重要。根据 Vargo 等人(2008)的观点,客户始终是价值的共同创造者。然而,当使用价值被视为在客户’价值生成中形成的关键价值创造概念,并且交换价值依赖于已形成的使用价值时,客户必须是价值创造者,而供应商则可被称为价值促进者(Grönroos 2008)。

3 研究方法

本研究旨在回顾服务业的价值创造。因此,我们探讨了两个基本问题:(1)什么是价值创造?以及(2)服务价值创造文献中常被引用的指标有哪些?

3.1 样本选择

首先,我们确定了本研究涉及的行业,包括银行业、电子商务、保险业、公共服务、电信、旅游业和交通运输。

文章筛选基于两个参数:第一个参数是特定关键词,包括价值创造、价值共创、价值捕获和绩效。第二个参数是时间范围,涵盖1996年至2017年。

样本中仅包含英文期刊的文章。文献收集通过三个渠道进行:引文追踪、核心期刊、主要数据库检索(JSTOR, Science Direct, 施普林格, Emerald insight, Taylor Francis Online, Inderscience Online, Informs PubsOnline, Sage Journals, 威利在线图书馆)。

我们收集了300篇文章。其中26篇文章既未提及独立指标也未提及依赖指标,因此被从样本中剔除。最终样本包含274篇文章。表1展示了按数据库划分的文章分布。结果显示,有219篇文章发表在ScienceDirect上,占样本的80%。

表1 按数据库划分的文章数量

| 数据库 | 1996–1998 | 1999–2001 | 2002–2004 | 2005–2007 | 2008–2010 | 2011–2013 | 2014–2017 | 总计 |

|---|---|---|---|---|---|---|---|---|

| ScienceDirect | 8 | 9 | 15 | 35 | 38 | 48 | 66 | 219 |

| Emerald insight | – | 2 | 1 | 3 | – | 2 | 4 | 12 |

| Sage Journals | – | – | – | 1 | 1 | 5 | 5 | 12 |

| Taylor Francis 在线 | – | – | – | 1 | 4 | 6 | – | 11 |

| 施普林格 | – | 1 | 1 | 1 | – | 2 | 4 | 9 |

| JSTOR | – | – | – | 1 | 1 | 1 | 1 | 4 |

| Wiley Online 库 | – | 1 | – | – | – | 1 | 2 | 4 |

| 因德斯科学 在线 | – | – | – | – | – | 1 | – | 1 |

| 印度研究 期刊 | – | – | – | – | – | 1 | – | 1 |

| 运筹学与管理科学学会 出版在线 | – | – | – | – | – | – | 1 | 1 |

表2 前25种期刊

| Journals | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | Total |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| TM | 2 | 1 | 2 | 1 | 4 | 2 | 3 | 5 | 3 | 3 | 26 | ||||||||||||

| IJHM | 1 | 2 | 3 | 1 | 1 | 1 | 2 | 4 | 3 | 1 | 1 | 20 | |||||||||||

| JBF | 1 | 1 | 1 | 2 | 1 | 3 | 1 | 2 | 2 | 1 | 2 | 1 | 18 | ||||||||||

| EJOR | 2 | 1 | 13 | ||||||||||||||||||||

| IJCHM | 8 | ||||||||||||||||||||||

| PSBS | 8 | ||||||||||||||||||||||

| JBR | 7 | ||||||||||||||||||||||

| PEF | 1 | 7 | |||||||||||||||||||||

| TP | 1 | 1 | 1 | 1 | 1 | 1 | 6 | ||||||||||||||||

| O | 1 | 1 | 1 | 2 | 5 | ||||||||||||||||||

| GP | 2 | 1 | 1 | 1 | 5 | ||||||||||||||||||

| IJMS | 5 | ||||||||||||||||||||||

| TR | 5 | ||||||||||||||||||||||

| HR | 1 | 4 | |||||||||||||||||||||

| MAR | 1 | 4 | |||||||||||||||||||||

| SIJ | 1 | 4 | |||||||||||||||||||||

| ATM | 1 | 1 | 1 | 3 | |||||||||||||||||||

| CHQ | 1 | 1 | 1 | 3 | |||||||||||||||||||

| CPA | 3 | ||||||||||||||||||||||

| EMJ | 1 | 3 | |||||||||||||||||||||

| IMM | 1 | 3 | |||||||||||||||||||||

| JIFMIM | 3 | ||||||||||||||||||||||

| JRCS | 3 |

图1显示,价值创造的文献从1996年至2017年随着背景变化而逐渐兴起。最后一段(2013–2017)包含了样本的30%,而第一段(1996–2000)仅包含3%。文章数量的增长反映了人们对服务业价值创造总体上以及旅游业中价值创造日益增长的兴趣。

3.2 数据处理

在收集了274篇符合样本选择标准的文章后,使用Nvivo 11进行了数据处理。

我们首先从方法、期刊和数据库的角度分析了输出内容。然后,分析了主要发现以及所使用的指标。由此,我们在服务业的价值创造文献中收集到了1330个引用指标。这些指标的处理分为三个阶段:第一阶段是合并具有相同含义但拼写不同的指标;第二阶段重点关注在多个领域中被提及的指标,以保留通用指标;第三阶段则聚焦于独立指标,并尝试将其分类为16个类别,以提供对服务业价值创造的简明清晰的视角。

4 结果

4.1 方法

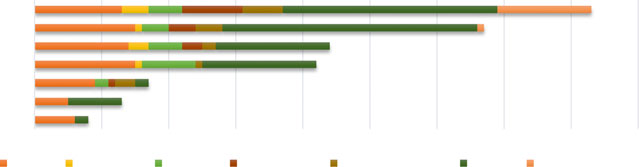

价值创造是一个基于不同方法进行研究的主题。表3列出了价值创造文献中最常用的十种方法,这些方法占样本的84%。

案例研究是一种基于理论背景提出假设,然后由作者提供实证证据以验证这些假设的方法。该方法在125篇文章中被使用,占样本的46%。此外,该方法可与其他方法结合使用,例如数据包络分析(DEA),后者是第二常用的方法。

DEA 是由 Charnes 等人(首次提出,自那时起在管理科学中变得广为人知并广泛应用(Liu 和 Tone 2008)。它已被发展用于研究各种单元的效率,这些单元被称为决策单元(DMUs)(Perrigot 等人 2009)。一些学者将 DEA 与其他方法相结合,以克服 DEA 的局限性,例如主成分分析(PCA)(Bruce Ho 和 Dash Wu 2009)和全要素生产率(TFP)(Tsionas 等人 2003)。

随机前沿是一种也侧重于测量效率的方法。根据(Chen 2007)的观点,有效率的单位在成本前沿或生产前沿上运行,而无效率的单位则在前沿之下或之上运行。

表3 前10种方法

| Approaches | Banking | E-commerce | Insurance | Public services | Telecom. | Tourism | Transport. | Total |

|---|---|---|---|---|---|---|---|---|

| Case study approach | 6 | 125 | ||||||

| Data Envelopment Analysis(DEA) | 9 | 55 | ||||||

| Stochastic frontier approach | 6 | 1 | 3 | – | – | 2 | – | 12 |

| Balanced Scorecard Approach(BSC) | 1 | 1 | – | 1 | – | 7 | – | 10 |

| Service Dominant Logic(SD Logic) | – | – | – | – | – | 9 | – | 9 |

| Theoretical construct | 1 | – | – | 2 | 1 | 1 | 1 | 6 |

| Malmquist factor productivity change | 3 | – | 1 | – | – | – | 1 | 5 |

| Economic value added approach | 2 | – | 1 | – | – | 1 | – | 4 |

| Data Envelopment Analysis(DEA) and Principal Components Analysis(PCA) | 2 | – | – | – | – | – | – | 2 |

| Sustainable value approach | – | 2 |

4.2 词云

如方法论部分所述,指标的处理经过了三个阶段。图2展示了价值创造文献中所使用的所有指标的出现频率。此外,此阶段最频繁的指标与员工(如员工培训)和客户(如客户的’满意度和忠诚度)相关。

图3强调了在两个或更多行业中通用的指标。在此阶段,根据词云显示,最常见的指标主要是财务方面的,如盈利能力。

第8章 过去二十年服务业的价值创造:一项元分析(续)

4 结果(续)

4.3 正在使用的指标

表4 前10种通用指标

| Indicators | Banking | E-commerce | Insurance | Public services | Telecom. | Tourism | Transport | Total FREQ | No of sectors |

|---|---|---|---|---|---|---|---|---|---|

| Costs | 25 | 1 | 2 | 3 | 2 | 5 | 1 | 39 | 7 |

| IT | 7 | 2 | 1 | 4 | 4 | 18 | 2 | 38 | 7 |

| Profitability | 22 | 4 | 1 | 33 | 1 | 61 | 5 | ||

| Assets | 31 | 10 | 2 | 4 | 2 | 49 | 5 | ||

| Service quality | 5 | 2 | 2 | 5 | 21 | 35 | 5 | ||

| Customer satisfaction | 4 | 2 | 4 | 6 | 18 | 34 | 5 | ||

| Labor | 14 | 1 | 5 | 2 | 1 | 23 | 4 | ||

| Market share | 4 | 3 | 1 | 1 | 12 | 21 | 4 | ||

| Capital | 10 | 1 | 2 | 1 | 4 | 18 | 4 | ||

| Efficiency | 6 | 2 | 2 | 1 | 3 | 14 | 4 |

表4列出了十大通用指标。如前一节所述,盈利能力(Avkiran和Morita 2010;Peiró‐Signes等,2014;Phillips和Louvieris 2005;Radić 2015;Zhou等,2009)是最常出现的指标,但位列第三。该指标可能受到多种变量的影响,这些影响可能是正面的也可能是负面的,例如人力资源管理(Chand 2010)、价格离散度(Kim等,2014)、企业集聚(Marco‐Lajara 2014)、创新(Tajeddini和Trueman 2012)以及区位(Lado‐Sestayo等,2016)。此外,由于该指标是衡量企业绩效的一种度量,因此在本研究中被视为价值创造过程的因变量。

第一个常见的指标是成本(Barros 和 Alves 2004;Nurboja 和 Košak 2017;Radić 2015;Stahl 等 2003;Yılmaz 和 Bititci 2006),这也被视为一种财务指标。该指标在银行业中更为常见。

信息技术也是一个常见的指标(Aysan 和 Ceyhan 2008;Chai 等,2016;Devaraj 和 Kohli 2003;Ham 等,2005;Melnyk 等,2014;Piccoli 和 Lui 2014),这在一个几乎不可能在日常生活中不使用技术的时代是意料之中的发现。此外,信息技术在旅游行业中的使用更为频繁,这可以通过在线旅游网站(如猫途鹰和途发哥)的广泛使用来解释。

对信息技术的投资对企业效率、生产力和绩效具有积极影响(Bulchand‐Gidumal 和 Melián‐González 2011;Chai 等,2016;Cummins 和 Xie 2013;Ham 等,2005;Ugwu 等 2000)。然而,Asimakopoulos 和 Whalley(2017)研究了技术进步作为可能改变市场领导地位与相对绩效关系的重要环境因素的作用。他们发现,技术变革对领先企业的绩效有负面影响。

4.4 指标聚类

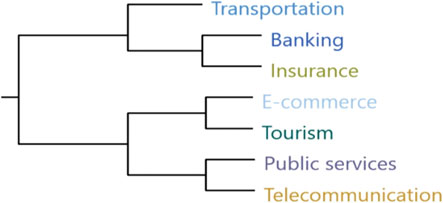

在本节中,我们展示了使用Nvivo 11进行聚类编码相似性分析的结果,该分析采用了皮尔逊相关系数。这是一种用于检测不同行业之间指标可能存在的相似性的方法。如图所示,第一个分支包含了交通运输、银行业和保险业。后两个行业实际上是金融行业,显然它们共享通用指标。电子商务、旅游业、公共服务和电信则被归集在第二个分支中。

4.5 指标分类

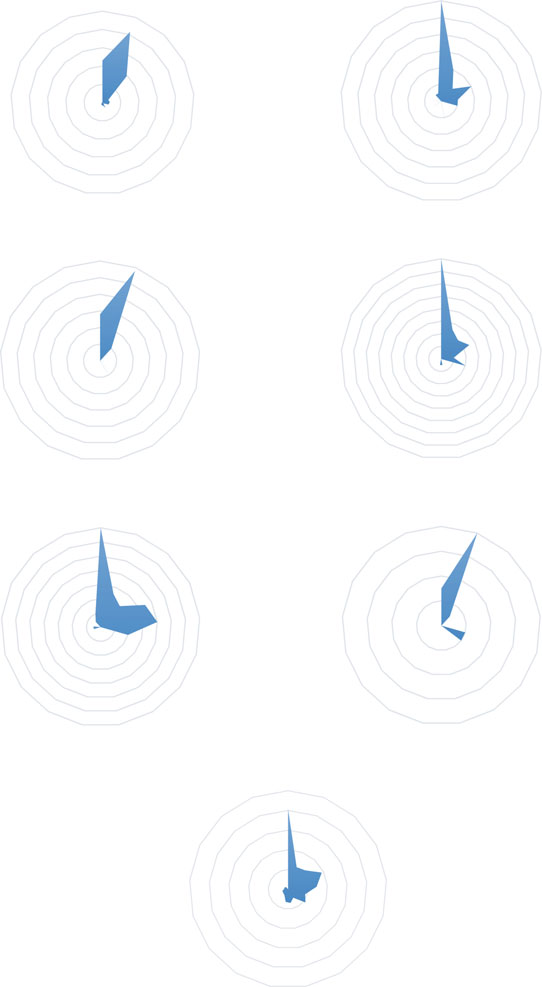

为了更好地理解价值创造文献中使用的指标,我们在指标处理的第三阶段尝试将其分为17个类别,即流程、资源、生产力、满意度、服务质量、技术、环境、外部指标、创新、忠诚度、安全、安保、文化、公司形象、留存、竞争优势、信任和财务指标(这些指标已被省略,因为它们代表了企业的财务绩效,而财务绩效通常依赖于价值创造过程)。图5展示了这些类别在样本所涵盖行业中的出现频率。

在银行业、保险业和交通运输领域,资源类别最为常见。它包括财务资源和实物资源等指标。资源对企业绩效具有积极影响(Behera 等人,2015)。为了提高效率(Barros 和 Alves 2004),并促进服务创新(Yen 等人 2012),资源必须以适当的方式进行分配,避免浪费。在旅游行业,资源在价值创造文献中也具有重要意义。它们对旅游体验价值(Prebensen 等人 2013)以及两大利益相关者——员工和客户(Benavides‐Velasco 等人 2014)具有积极影响。根据 Armas‐Cruz(2011)的观点,通过合理分配经济、人力和技术资源,可以提升酒店的环境管理。

在电子商务、公共服务、电信和旅游业中,流程类别最为常见。它包含与公司主要活动相关的指标,如管理、营销和交付速度。内部流程由 Norton 和 Kaplan作为平衡计分卡(BSC)的一个视角提出,该方法在监控短期财务绩效的同时,也强调了长期财务指标和竞争力的价值(Kaplan 和 Norton 2001)。这一发现得到了Tsai 和 Cheng(2012)的证实。他们运用平衡计分卡(BSC)评估台湾的网店绩效,发现内部流程是电子商务中最重要的指标,其次是盈利与增长、客户和财务。

生产力、满意度、服务质量、技术和环境在银行业和旅游行业也较为常见。这些类别需要在其他行业中进行深入研究,因为现有文献对它们在价值创造中的贡献提供的证据较少。最后,其余类别在所有行业中出现的频率均较低。

5 结论

本研究是对服务领域七个行业(即银行业、电子商务、保险业、公共服务、电信、旅游业和交通运输)中价值创造的元分析。我们试图回答两个基本问题:什么是价值创造?服务领域的价值创造文献中使用了哪些指标?为此,我们对1996年至2017年期间发表的274篇文章进行了综述。

本综述聚焦于价值创造文献中所采用的指标。为此,指标处理经过了三个阶段。首先,将具有相同含义的指标进行了合并。在此阶段,高频指标主要涉及客户和员工。

其次,为了仅保留通用指标,已剔除与单一行业相关的指标。在此层面,最常见的指标多为财务类指标,如盈利能力。我们还使用Nvivo 11对不同行业进行了比较分析,研究结果显示出两个分支:第一个分支包含交通运输、银行业和保险业,第二个分支则汇集了电子商务、旅游业、公共服务和电信行业。

第三,我们尝试对通用指标进行分类。因此,我们将指标分为17个类别,即流程、资源、生产力、满意度、服务质量、技术、环境、外部指标、创新、忠诚度、安全、安保、文化、公司形象、留存、竞争优势、信任以及财务指标。其中财务指标已被省略,以便集中关注非独立指标。因此,在银行业、保险业和交通运输领域,资源类指标最为常见。然而,在电子商务、公共服务、电信和旅游业中,流程类指标最为常见。结果表明,生产力、满意度、服务质量、技术和环境在银行业和旅游业中出现频率较高,但在其他行业中则较少见。

根据本次综述,可以观察到某些方面由于所使用指标的频率较低而受到的关注较少,尤其是忠诚度、文化和信任。因此,有必要开展旨在建立价值创造与这些变量之间关系的研究,以向学术界和从业者展示如何改进这些方面以实现价值创造。案例研究方法是此类分析中最合适的方法。

这项研究不可避免地存在局限性。首先,仅处理了274篇文章的样本,研究未考虑研究期间发表的所有文章,这可能影响研究结果。其次,该研究未纳入其他来源,如会议报告和书籍章节。

2221

2221

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言