在机器学习中,数据往往存在噪声和异常值,这使得硬间隔SVM(即要求所有数据点都正确分类)难以适用。

因此,软间隔SVM应运而生,它允许一些数据点违反分类规则,从而提高了模型的泛化能力。

今天,我们将从头开始,一步步推导软间隔SVM的数学原理。

一、SVM的基本原理

支持向量机(SVM)是一种用于分类和回归的监督学习算法。它的核心思想是找到一个超平面,将不同类别的数据点分隔开,同时最大化间隔。

而SVM 的关键在于如何定义和最大化这个间隔。

1.1 硬间隔SVM

在介绍软间隔SVM之前,我们先回顾一下硬间隔SVM的基本原理。

假设我们有一个线性可分的数据集,每个数据点 xix_ixi 都有一个标签 yiy_iyi,其中 yi∈{ −1,1}y_i \in \{-1, 1\}yi∈{ −1,1}。

我们的目标是找到一个超平面,能够将这两类数据完全分开。

超平面可以用以下方程表示:

w⋅x+b=0 \mathbf{w} \cdot \mathbf{x} + b = 0 w⋅x+b=0

其中,w\mathbf{w}w 是超平面的法向量,bbb 是偏置项。对于任意一个数据点 xi\mathbf{x}_ixi,它到超平面的距离可以表示为:

距离=∣w⋅xi+b∣∥w∥ \text{距离} = \frac{|\mathbf{w} \cdot \mathbf{x}_i + b|}{\|\mathbf{w}\|} 距离=∥w∥∣w⋅xi+b∣

为了最大化这个距离,我们需要最小化 ∥w∥\|\mathbf{w}\|∥w∥。因此,硬间隔SVM的优化问题可以表示为:

minw,b12∥w∥2subject toyi(w⋅xi+b)≥1,∀i \min_{\mathbf{w}, b} \frac{1}{2} \|\mathbf{w}\|^2 \\ \text{subject to} \quad y_i(\mathbf{w} \cdot \mathbf{x}_i + b) \geq 1, \quad \forall i w,bmin21∥w∥2subject toyi(w⋅xi+b)≥1,∀i

这个优化问题是一个凸二次规划问题,可以通过拉格朗日乘子法求解。

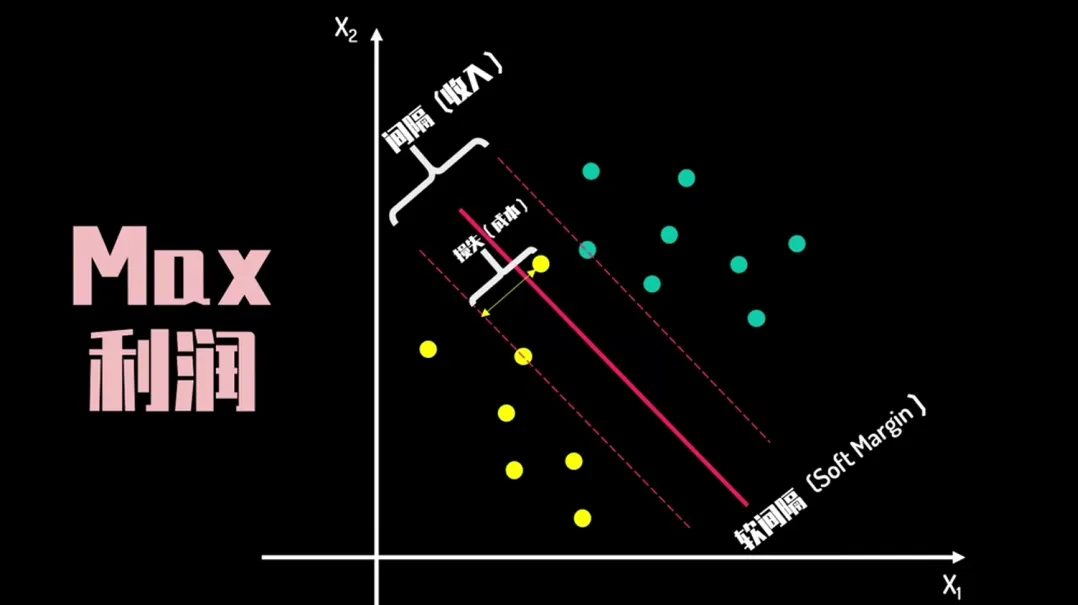

1.2 软间隔SVM

在实际应用中,数据往往不是线性可分的,或者存在噪声和异常值。

硬间隔SVM在这种情况下会遇到问题,因为它要求所有数据点都满足分类规则。

软间隔SVM通过引入松弛变量 ξi\xi_iξi 来允许一些数据点违反分类规则,从而提高模型的泛化能力。

软间隔SVM的优化问题可以表示为:

minw,b,ξ12∥w∥2+C∑i=1nξisubject toyi(w⋅xi+b)≥1−ξi,∀iξi≥0,∀i \min_{\mathbf{w}, b, \xi} \frac{1}{2} \|\mathbf{w}\|^2 + C \sum_{i=1}^{n} \xi_i \\ \text{subject to} \quad y_i(\mathbf{w} \cdot \mathbf{x}_i + b) \geq 1 - \xi_i, \quad \forall i \\ \xi_i \geq 0, \quad \forall i w,b,ξmin21∥w∥

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1126

1126

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言