目录

一、数据资产入表的条件

那么什么样的数据可以入表?入表的条件是什么呢?

第一,资产是一项由过去的交易或者事项形成的资源。第一层含义是指资源的形成一定是过去就已形成了,而不是正在形成的或者是现在还没有形成预期未来能形成的。第二层含义是资源是通过两种途径形成的,一种是通过交易形成的,第二种是通过事项(自己主动去采集、开发)形成的。

第二,享有的权利是企业有拥有权或者控制权。相关数据资源是由企业拥有或控制的企业享有某项资源所有权,或者虽然不享有所有权,但该资源能被企业所控制。

第三,资产预期能够给企业带来经济利益。一是指目前手上的资源不强求现在就能够产生现实的利益,而是认为他能够产生预期利益;第二层意思就是它必须能够带来经济利益。满足以上三个条件的数据资产便可以考虑入表。

图:数据资产的判断条件

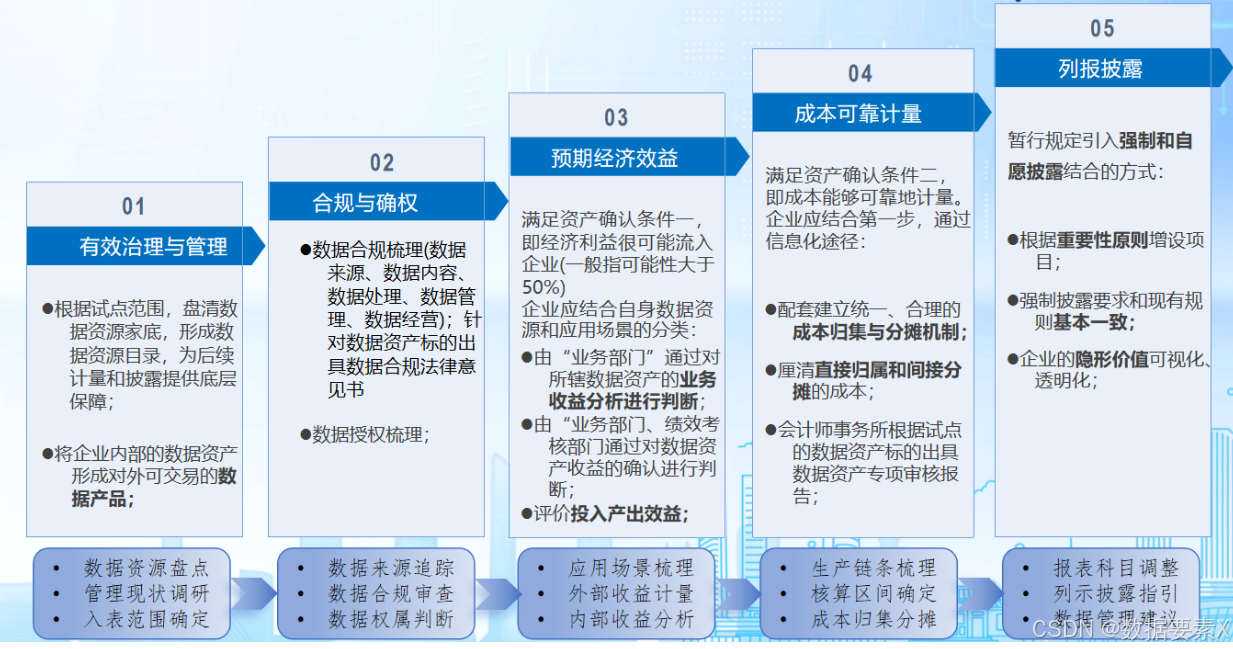

二、数据资产入表可以分几步走

第一步:数据资产盘点与合规确权

PART.01 数据资源盘点

全面清查企业所拥有或控制的数据资源,涵盖数据总量、类型(如结构化、非结构化数据)、分布(在各个业务系统中的位置)、质量(准确性、完整性等)以及使用情况(使用频率、使用目的等)。通过对业务类和数据类系统进行细致梳理,从系统与财务底座关系等多方面开展工作,最终形成数据资源目录。这为后续的数据资产计量和披露提供了基础保障。

PART.02 合规与确权

合规审查:

对数据的全生命周期进行合规评估,包括数据来源的合法性(是否通过正当途径获取)、数据内容是否符合法律法规和道德规范、数据处理过程是否遵循相关标准(如数据清洗、转换的规则)、数据管理是否有完善的制度(如数据存储的安全制度)以及数据经营是否符合市场规则。

确权方式:

采用多种确权途径,如数据知识产权登记、数据资产登记、数据产品登记等。不同的确权方式有其特定的实施主体和适用场景。例如,数据知识产权登记可能更侧重于对数据的创新性和独特性的保护,适用于具有较高技术含量的数据资产;而数据资产登记则更注重对数据资产的整体认定,适用范围相对较广。通过这些确权方式,明确数据的权利属性(如所有权、使用权等)、权利主体(企业内部的部门或个人,或者外部合作方)和权利内容(对数据的使用、处分等权利)。

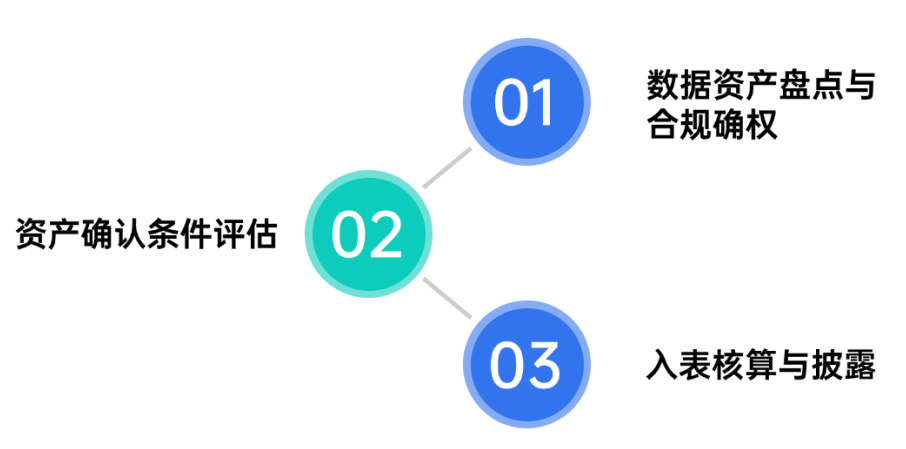

第二步:资产确认条件评估

PART.01 经济利益流入评估

结合企业自身的数据资源和业务场景,构建数据资产价值评估体系。相关部门协同分析数据资产可能带来的经济利益。从业务应用场景出发,考虑数据如何为企业创造收入,例如通过提高营销精准度、优化生产流程降低成本等方式。同时,对数据获取成本进行核算,包括数据采集的费用、数据处理的人力成本等,从而精确衡量数据资源的经济价值以及投入产出效益,判断经济利益是否很可能流入企业(一般以可能性大于50%为标准)。

PART.02 成本可靠计量

根据数据资源的生产链条和核算区间,建立统一、合理的成本归集与分摊机制。对数据资源全生命周期的成本进行监控和追溯,从数据获取的初始成本,到数据处理过程中的人力、物力成本,再到数据维护和更新的成本,都要进行合理的归集。例如,直接用于特定数据资产的数据采集设备的费用应直接归集,而企业共用的数据处理平台的成本则需要按照一定的规则进行分摊,从而厘清直接支出与间接支出的成本,确保成本能够可靠地计量。

第三步:入表核算与披露

PART.01 核算区间与成本确定

核算区间

明确数据资产核算区间应包含数据加工的完整链路以及确保资产达到预计可使用状态的相关直接支出。例如,从原始数据采集开始,到数据经过清洗、分析、挖掘等处理过程,直至数据可以用于企业内部决策或对外提供服务的这个阶段所发生的支出都应纳入核算区间。

成本构成

核算成本包括人力成本(如数据分析师的工资)、固定摊销成本(如数据存储设备的折旧费用)、外采成本(如购买外部数据的费用)等。同时,要考虑数据加工过程中的各项细分成本,如数据采集成本(包括采集设备的购置和维护费用)、数据清洗成本(如清洗软件的使用费用和人力成本)、数据挖掘成本(如挖掘算法的研发费用和使用费用)等。

PART.02 列报披露

根据暂行规定,企业需要按照重要性原则增设报表子项目,采用强制披露和自愿披露相结合的方式披露数据资源相关信息。例如,在资产负债表的“存货”或“无形资产”或“开发支出”项目下增设“其中:数据资源”项目,反映资产负债表日数据资源的账面价值。强制披露要求与现有的无形资产和存货准则要求基本一致,如披露数据资源的名称、类别、计量基础等基本信息。同时,还需要自愿披露一些额外的信息,如数据资源的应用场景(如用于市场营销、生产管理等)、原始数据类型来源(如来自客户调研、生产设备传感器等)、加工维护和安全保护情况(如数据清洗的频率、数据存储的安全措施等),使企业的数据资产信息更加透明和可视化。

1849

1849

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言