自然资源禀赋并不是风能或光伏发展的主要驱动力

摘要

自然资源此前已被纳入分析,用以解释各国或次国家级地区之间可再生能源部署的差异。以往大多数分析使用的 是自然资源数量或其粗略代理指标,且结果尚无定论。本研究采用面板数据分析方法,结合自然资源质量和数量 的指标,通过比较世界各国以及中国、德国和美国的省或州,分析其对风电和光伏发展的影响。无论是哪种自然 资源指标,对于国家间风电或光伏发展差异的解释力均较为有限。在比较中国、德国和美国的各州或省份时,资 源质量而非数量,表现出更一致的正面影响。然而,许多自然资源质量相对较低的国家、州或省份也实现了较高 水平的风电或光伏发展,反之亦然。唯一的例外是美国风电市场和中国光伏市场,在这两个市场中,发展与自然 资源的相关性更强。结论是,自然资源只是众多驱动因素中的一小部分,资源质量较低并不妨碍实现较高的风能 和光伏发电市场份额。

引言

大量研究致力于探讨可再生能源发展的前提条件和驱动因素。其中一个被考虑的因素是自然资源禀赋,即用于可再生能源发电所需的自然资源的丰度和/或质量,如河流、生物质、风能或太阳辐射。与化石能源资源不同,这些资源无法运输,因此国家或州/省份只能利用本地可用的资源[1](生物燃料和固体生物质除外[2])。

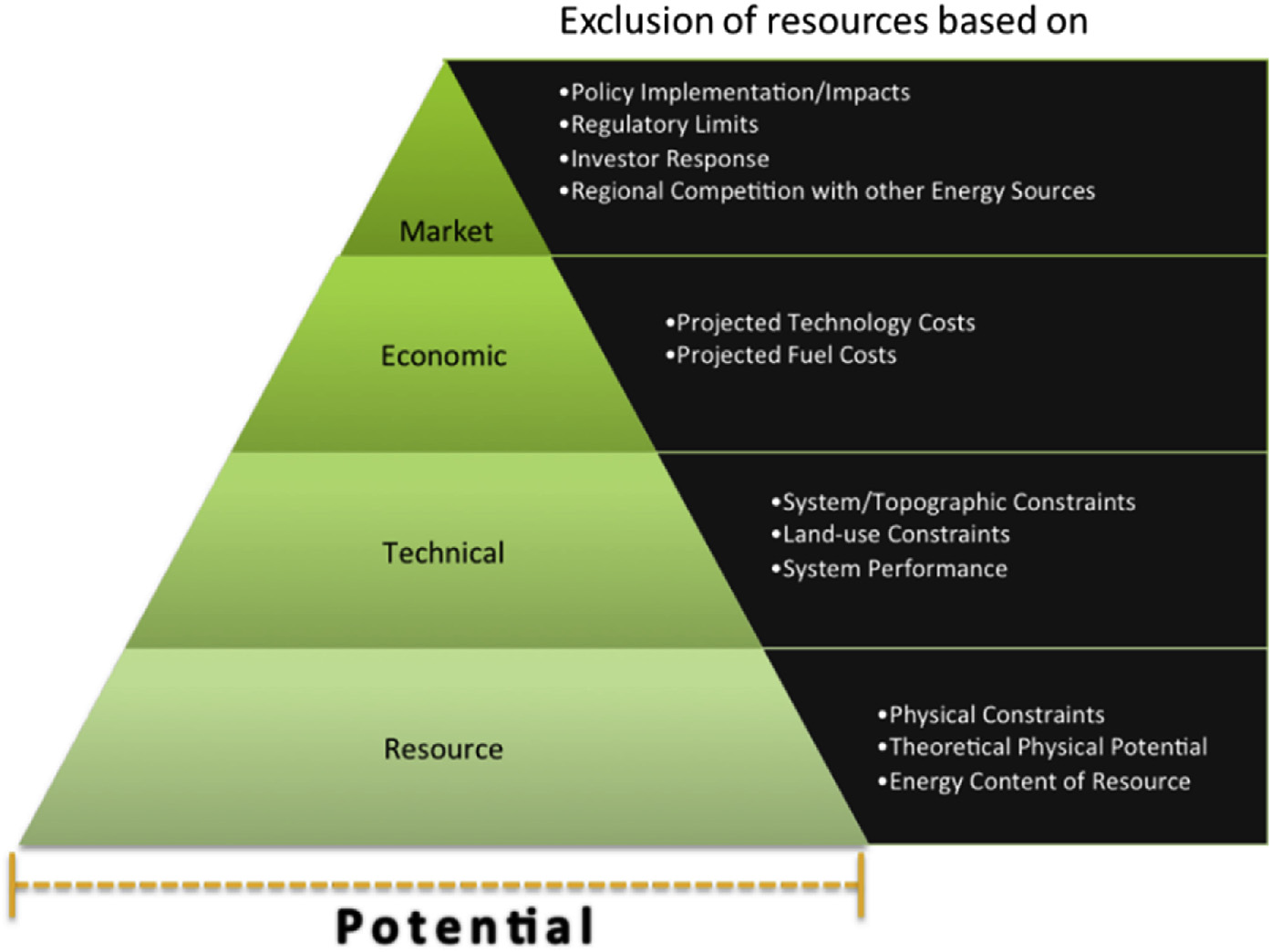

有大量的文献试图评估此类自然资源的丰度。此类评估将盛行风速或太阳辐照度等转化为来自这些来源的装机容量(兆瓦)或发电量(兆瓦时)的上限或最大潜力。根据所包含资源限制条件的不同,此类评估可分为不同类别。评估范围最广的称为资源潜力或理论潜力,它反映了例如,研究区域内风能的总能源含量。其他类别则缩小了这一范围,排除了例如建设条件困难的地区,或自然资源水平过低而不适合风能或光伏电力经济可行部署的地区等资源。每次额外的排除都会导致潜力减小;参见[3,4]。针对不同可再生能源技术最大潜力的研究已在全球层面、国家层面以及次国家级行政区进行图1。[例如[3,5e7]]。

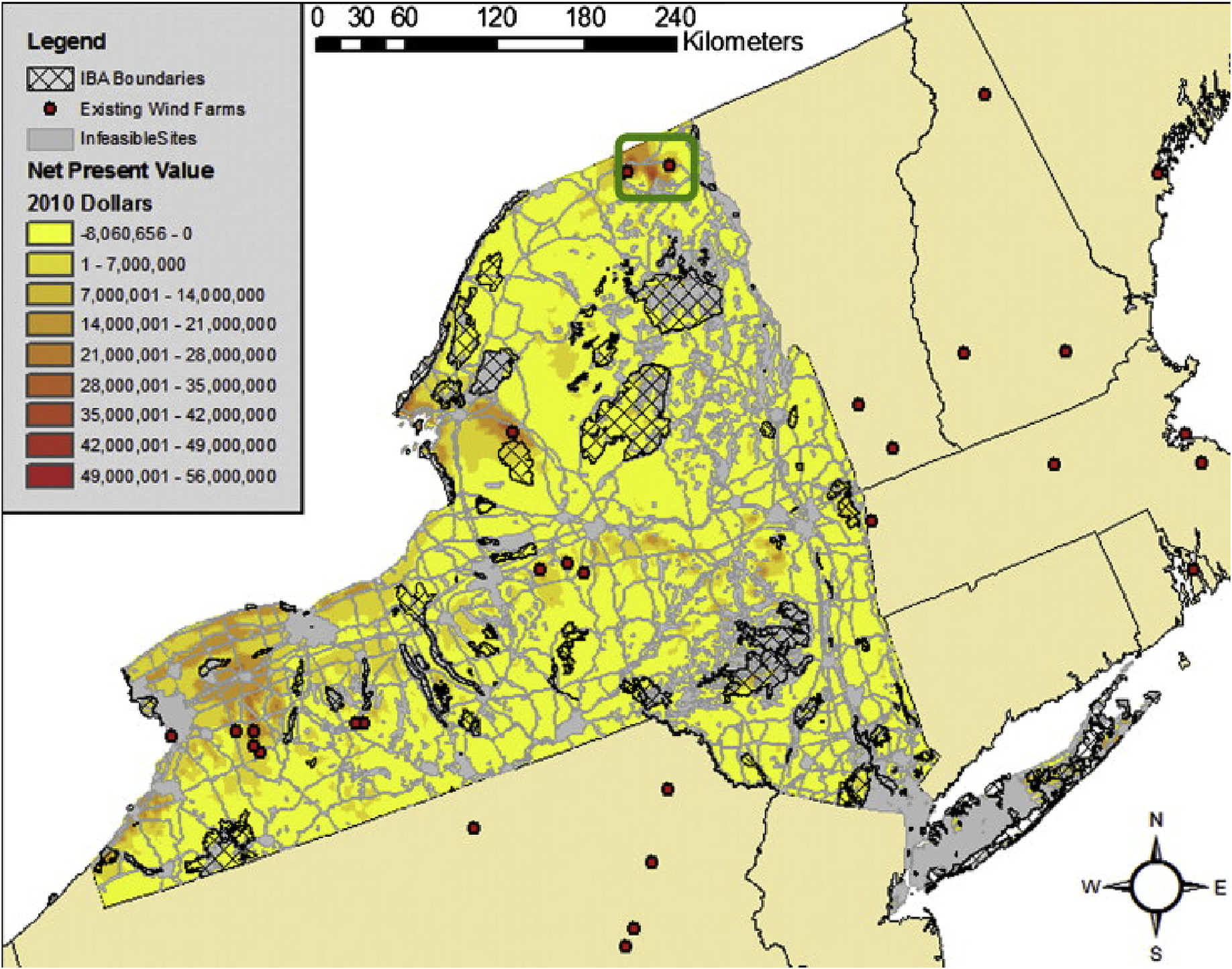

其他研究则关注自然资源的质量而非丰度。例如,自然资源质量是特定地点或区域风能或光伏项目可行性或经济绩效研究中的一个关键点fic[8 e10]。在能源密度更高的资源site(即风速更强或太阳辐射更高的地区)开展的项目具有更高的生产率。与使用相同设备但在自然资源质量较低的地区相比,此类项目可产生更多的发电量(参见例如图2)。这会增加收入,从而提高项目的经济价值,例如以净现值衡量的经济价值。此类可行性研究还会考虑一系列其他因素,包括土地成本、电网连接和进场道路的成本,但资源质量的当地自然资源是决定项目盈利能力的最重要因素[8]。

第三,也是本文的重点,在解释不同国家之间或一国各州、省份之间可再生能源技术使用差异时,自然资源禀赋的差异已被纳入考虑。一种常见的解释方法是面板数据分析,即测试一组变量与可再生能源使用之间的关系。然而,目前包含自然资源禀赋因素的此类分析数量仍然有限,且结果不一。不同的研究发现,自然资源禀赋对可再生能源开发各项指标的影响存在正向、负向或不显著的情况,对于相似的结果变量或技术,其影响方向也缺乏一致性(见表1中的部分示例)。其中少数一致的发现之一是,多项研究报告了风能资源禀赋带来的负面影响。卡利对此提供了一种解释,认为风能资源丰富的美国各州可能觉得没有必要采取支持政策,但实际上,风力发电的发展需要资源和政策激励二者兼备。这与德尔马斯和蒙特斯‐桑乔的研究结果形成对比,他们发现风能或光伏资源较好的美国各州反而更有可能采用可再生能源激励政策,但这些资源禀赋对已安装的可再生能源容量并无影响,并由此得出结论:这种关系是自然因素与制度因素复杂交织的结果。

导致结果不明确的另一个原因可能是所采用的自然资源禀赋的衡量指标。大多数研究使用了最大技术潜力这一衡量指标,即自然资源的总体积。为了说明这可能带来的问题,可以参考美国国家可再生能源实验室(NREL)对美国陆上风电最大技术潜力的估算值为32.7 PWh。283 拍瓦时(PWh)用于光伏[3]。2015 年的实际发电量为风力发电 191 太瓦时(TWh),占最大发电潜力的 0.9%,光伏为 21.3 太瓦时,不足最大发电潜力的 0.01%[22]。由于这些资源距离耗尽还非常遥远,目前尚不明确为何其(缺乏)可用性会对风电或光伏发展产生影响。另一个问题是,许多研究使用了较为间接的指标来衡量最大发电潜力,尤其是在早期关于风力发电的研究中。一些研究使用多风地区(通常包括风速等级3级及以上)的地表面积(km2)[1,17,21],,甚至使用总面积 [13], 作为发电潜力的代理指标。这类粗略的代理指标可能使得识别与可再生能源部署之间潜在有限的因果关系变得更加困难。

自然资源质量(即当地风能或光伏资源的能量密度)与这些技术的后续部署之间存在更为明确的因果关系。正如关于可再生能源项目经济绩效的研究所示,开发商会考虑多个地点,以确定能够获得最佳投资回报率的位置。没有理由认为,在其他条件相同的情况下,他们不会跨越州界去利用更高质量的自然资源。同样,在风能或光伏资源质量较高的国家,这些技术将产生更高的回报,从而使这些技术在其他条件相同的情况下成为更具财务竞争力的选择。这可能会推动自然资源质量较高的国家实现更强的可再生能源部署增长。尽管已有研究使用了此类自然资源质量的衡量指标,但仅限于数量较少的比较研究中,且主要集中于美国各州之间的可再生能源发展比较[16,19,23] (另见表1)。

最后,早期的分析经常使用将所有可再生能源技术合并的结果变量。例如,一些研究使用了所有可再生能源技术发电量的总和作为结果变量,并在同一回归分析中将风能、太阳能和生物质能的发电潜力作为解释变量,而不是通过单独的回归分析来研究不同州或国家风力发电潜力对风力发电发展的影响,或光伏潜力对光伏发展的影响[1,13,16,17,21,24]。在某些情况下,结果变量包括水电在内的所有可再生能源的总和,而水电资源并未被纳入解释变量,[13,17],这进一步削弱了潜在的因果关系。诚然,这些研究中的许多确实将资源潜力作为控制变量,且分析人员已自行指出了该变量(操作化)的局限性[例如,[13,17]]。早期研究中自然资源变量的操作化质量当然与当时可用数据的质量密切相关,但目前已有更优的衡量指标。

本研究采用自然资源质量和数量的指标,分析其对风能和光伏部署的影响。分别对世界各国之间的风能和光伏发展,以及中国、德国和美国的省或州之间的风电和光伏发展进行了比较分析。

方法和数据

自然资源禀赋可能通过多种方式促进风力发电或太阳能光伏部署。本文将考虑三种不同的关系,对应于早期文献中发现的不同研究方向 (另见表1)。第一,拥有良好自然资源的国家(或一国内的省或州)可能更有可能部署风力发电或太阳能光伏。第二,这些地区可能倾向于实现更高的技术部署水平。第三,它们可能倾向于实现更快的部署速度。后者与更高的部署水平并不完全相同。不同的国家(或省份、州)在不同时点开始使用风能或光伏技术。已有大量研究表明,可再生能源技术往往遵循逻辑增长模式,在部署水平较高时,其部署增长速度会加快[25e27]。相较于绝对部署水平,关注增长速度可以纠正因各国产业成熟度不同而带来的偏差。

自然资源禀赋也有几种不同的衡量指标可能具有影响。首先,风能或太阳能资源的高密度可能更有利于风能和光伏的部署,因为高风速或高太阳辐射水平可产生较高的容量系数,从而提高风能或光伏项目的盈利性。其次,发电潜力的总体积较高可能更有利于风能和光伏的部署,因为这意味着对可部署的风能和光伏项目总量的限制较小。尽管大多数国家很可能距离耗尽其全部风能或光伏潜力还很遥远(如引言中所述),但此处仍包含这种自然资源的衡量指标,因为许多先前的分析都使用了此类衡量指标(表1)。第三,人均发电潜力体积可能也很重要,特别是当结果变量涉及风能或光伏的市场份额时。这类结果变量大致校正了国家规模的影响,因此在解释变量中进行同样的处理是合理的。

国家层面比较

国家层面的数据集包括世界各国。由于一些控制变量的数据可用性受限,回归分析中包含的国家数量受到限制。至132。涵盖的时间段为1980‐2014年。

结果变量

本研究将分析自然资源禀赋对以下三个方面的影响:1)一个国家安装风能或光伏的可能性;2)风能和光伏的市场份额;以及3)该市场份额的增长速度。第一个变量为二元结果,即一个国家有或没有风能或光伏。市场份额定义为风能或光伏电力生产(兆瓦时)占所有来源电力消费的百分比。市场增长速度定义为市场份额的年度增长(即市场份额t减去市场份额t-1)。后两个变量经过自然对数转换。正如新能源技术的逻辑增长所表明的,市场规模和年度增长的原始值具有高度偏态(且存在异方差性,在较大数值处变异更大)。

欧盟国家的风能和光伏发电数据来自欧盟统计局,世界其他地区的数据来自联合国数据,部分国家的数据则来自英国石油公司世界能源统计评论或地球政策研究所,因为这些来源的时间序列更为完整[28e31]。

自然资源禀赋变量

自然资源数据来自美国国家可再生能源实验室的数据集[6,7]。对于每个国家,这些数据集提供了1)各级风能或太阳能资源的总面积,以及2)各等级面积对应的生产潜力(兆瓦时)。风力发电输出的计算基于40公里网格内每小时风速的测量数据,并进一步考虑了模型风电场布局中单个风机的停机和尾流损失;光伏的计算则使用年平均太阳辐照度,更多细节见数据集本身[6,7]。这些数据集排除了不适合建设风能或光伏电站的地形类型(另见表2)。本研究仅包含3级及以上风区的潜力,与以往分析一致[1,17,21],相当于容量系数达到22%或以上[7]。同时排除了海上资源,以及距离大型电力负荷中心超过100公里的区域。对于光伏,较少研究明确设定最低资源质量阈值。本研究遵循何与 Kammen[32],的建议,即采用平均辐照度160瓦时/平方米·小时,大致相当于NREL数据库中的太阳等级7及以上(>3.5千瓦时/平方米·天)(该数据库中每个等级相差0.5千瓦时/平方米·天)2 $day)in NREL’s database(eachclassis an 0.5 kWh/m2 $day in this database). The NREL dataset forsolar resources does not separate bydistance to load centres, andsimplyassumes 1.5% of all surface area is available for PVdeployment.

这些选择标准(总结于表2)有助于创建一个可readily获得或质量相对较高的自然资源变量(介于图1中的技术潜力和经济潜力之间)。这一潜力更接近于可用于发电的实际可开发资源量,并避免了对拥有广阔但低质量资源地区和/或人口稀少、或拥有漫长海岸线的国家产生偏见(海上风电占全球装机容量的一小部分,而其资源潜力巨大)。

根据这些数据,得出了自然资源禀赋的三个不同指标。第一,资源质量指标;计算方式为总发电潜力(无阈值)除以总面积。所得数值单位为GWh/km2 , ,表示风能或太阳能资源的全国平均密度。第二,高质量资源总量(单位:吉瓦时;含表2中列出的最低质量阈值)。第三,人均高质量资源量(单位:吉瓦时/人;含阈值)。

其他解释变量和控制变量

Higher levels of人均GDP 可再生能源 lt 在 a b 较高的支付能力使其能够负担现代可再生能源,特别是在发展初期,这些能源相对成本较高[例如,[11e15,37]]。高收入国家还具备更强的技术能力来发展和部署现代可再生能源[18,38]。

全球产业的发展有望加速各国可再生能源的开发。这一发展以累计安装兆瓦数(自然对数)来衡量,这在技术学习曲线分析中是常见的做法[24,25]。

在以‘增长速度’为结果变量的分析中,包含了上一年风能或光伏的市场份额。逻辑增长曲线表明,较高的市场份额能够带来更大的年度市场份额增长[25e27]。

还包含了一个更少的控制变量列表,其选择依据是早期使用面板数据技术进行的分析,以确定影响可再生能源发展的因素。

较高的人均电力消费水平或较高的全国电力消费总量可能会加大实现可再生能源高市场份额的难度,因为部署可再生能源所需产业的发展速度可能受到限制因素影响[39,40]。不断增长的电力需求可能会为风能或光伏装机容量的新增提供更大的市场,但Pfeiffer和Mulder[41]认为,电力需求快速增长的国家往往将重点集中在化石燃料和水电站的建设上,而非可再生能源。

参考例如,[11 e14,37],电力发电中各主要替代技术(煤炭、水电和核能)的市场份额均被纳入考虑。这些不同能源类型可能会影响可再生能源的发展动力,因为它们可能使可再生能源在电力结构中占据巨大份额时更易或更难整合fi。它们还可能影响能源进口依赖程度[42];这一点通过能源进口占一次能源消费的百分比进行单独控制。对发电造成的局部空气污染的担忧则通过人均SO2排放量进一步加以控制。

控制变量的数据主要来自世界银行的世界发展指标[43]。所有变量的操作化定义和来源详见表A.1。

次国家级比较

中国、德国和美国被选为次国家级分析。每个地区在风能和光伏方面都有巨大市场,规模足以预期各省或州之间的自然资源禀赋存在显著差异,并且在省或州级层面拥有相对易于获取的统计数据。这三个地区构成了一个有趣的样本,因为它们具有截然不同的经济和政治体制,包括在国家与省级或州级之间能源政策制定权力的分配方式也大相径庭[参见[44例如47]]。

结果变量

无法准确确定风能或光伏发电的市场份额(如国家层面比较中所示;第2.1.1节),原因是缺乏这些技术在省级/州级的发电数据。虽然可以通过装机容量和容量系数数据(来自自然资源评估,第2.2.2节)来估算,但这会在模型中产生较强的内生性,因为该容量系数也包含在解释变量集合中。

作为市场份额的近似值,因变量将采用风电或光伏装机容量(瓦特)除以所有来源的电力消费量(兆瓦时)。这仍然可以表明风电或光伏发展在省级或州级市场中是否更加集中。

数据的年份范围是2001e2015年。中国的光伏为例外,其省级装机数据仅可获得2012e2015年的数据。数据来源于国家统计局;有关操作化和数据来源的详细信息见表A.2表A.2。

自然资源禀赋变量

省级或州级自然资源禀赋的数据来自各个国家的不同来源[32 e36]。与国家间比较一样,这些来源排除了不适合风能或光伏项目建造的区域,并对最低资源质量设定了阈值(表2)。无法在完全相同的阈值和排除标准下确定所有三个国家的资源储量;这些标准由评估研究的作者确定,且在不同来源之间略有差异。对中国、德国和美国的次国家级分析分别进行了三次独立的回归分析,因此单个回归分析不会混合使用不同阈值和排除标准的资源质量衡量指标。然而,比较这些独立回归分析中得出的资源质量系数大小可能存在争议。

结果

国家层面比较

回归分析的结果如表3所示。该关键结果是,无论是人均还是国家总量,自然资源量与风电或光伏发展的三种衡量指标均无关联。资源禀赋的三个不同衡量指标存在共线性,因为较高的平均资源质量会导致高质量自然资源量更大。这可能导致某个衡量指标的解释力因引入另一个衡量指标而被削弱[49,50]。分别对每种资源禀赋衡量指标进行的回归分析并未导致不同的结果(表A.4)。

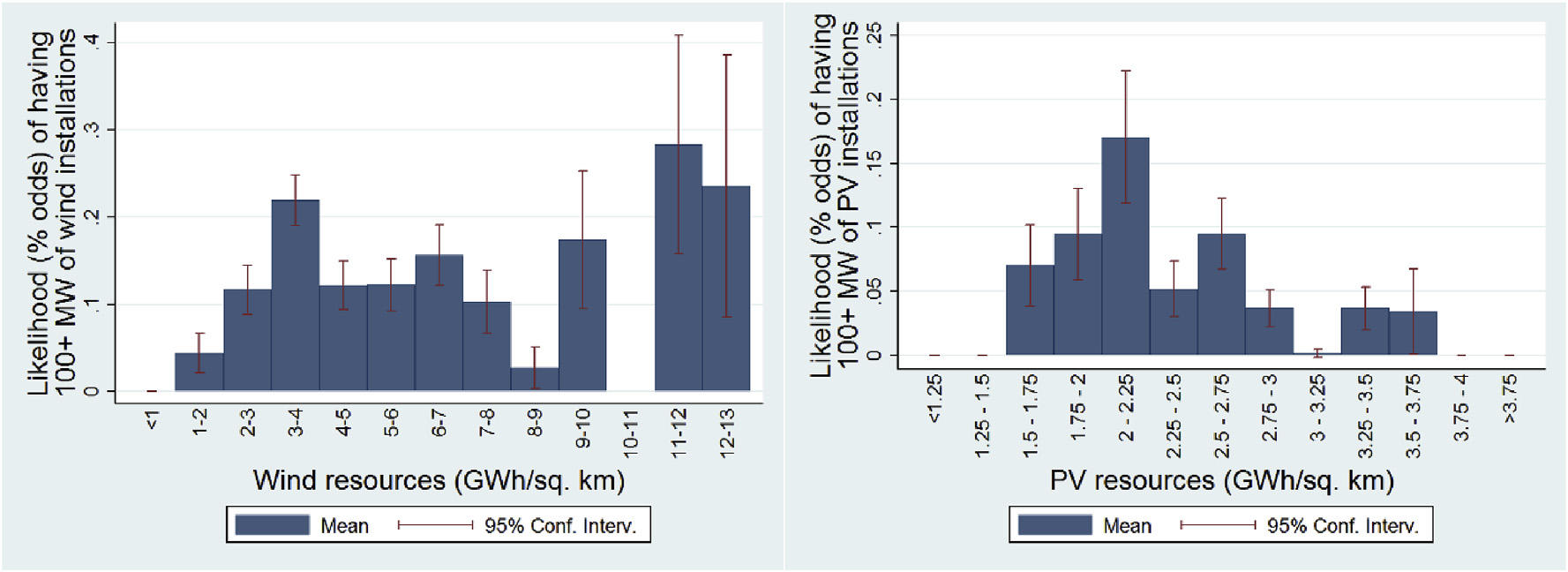

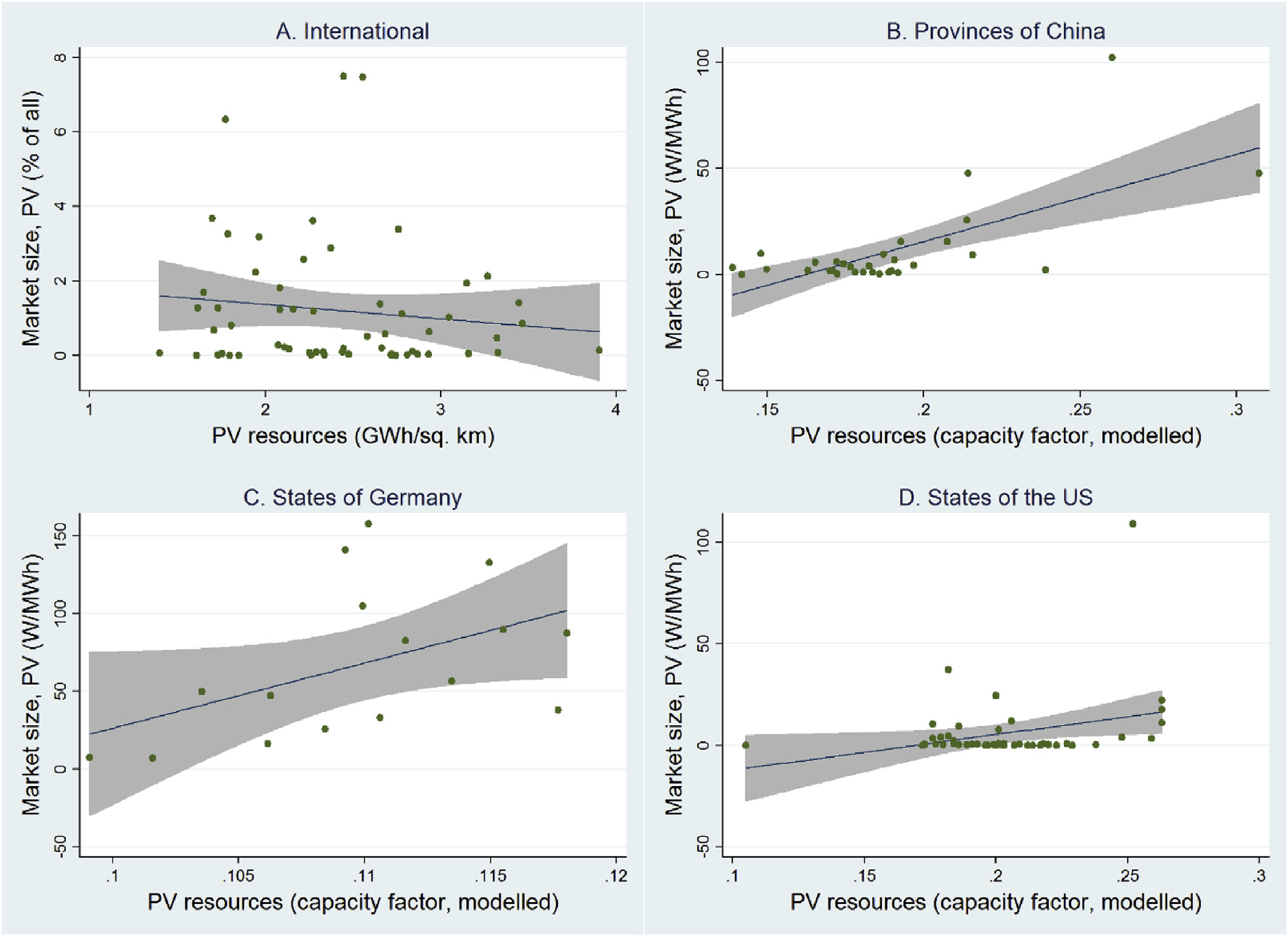

具有高资源质量的国家更有可能部署风力涡轮机或光伏面板;这可能是由于这些技术在这些国家具有更高的盈利性(注意,此处的“部署”是指超过示范项目规模(即装机容量超过>100兆瓦),更多解释见本节最后一段)。由于本分析所使用的数据集为时间序列数据,该结果等同于拥有高质量自然资源的国家比资源质量较低的国家更早部署这些技术。这一点也符合预期:风能和光伏设备成本随时间下降,而自然资源质量较高的国家将比自然资源质量较低的国家更早达到这些技术足够经济可行的临界点。显示这种可能性与自然资源质量之间关系的图表表明,尽管这一关系在统计上显著,但它并不是影响部署可能性的主要驱动因素之一(图3)。对于风能而言,风能资源质量最高的两个组中的国家最有可能部署风力涡轮机,但整体来看,该图趋势较为平缓。对于光伏而言,这一关系更加不明显,表明其他因素至少与部署光伏的可能性具有同等重要的决定作用。

风能资源质量较好的国家,其风力发电在电力生产中的市场份额也往往更大。这同样可归因于更高的盈利能力及/或政策激励措施成本的降低。但对于光伏而言,并未发现此类关系(下文将进一步说明)。太阳能资源质量的高低并未与光伏市场份额的快速增长相关联。

全球技术经验(以全球装机容量衡量)显示出更持续的正面影响。随着累计装机量的不断增长,技术成本下降了[24,25], ,使这些技术更具经济竞争力。这不仅提高了国家采用这些技术的可能性,还推动了更大、增长更快的风能和光伏市场。人均GDP具有与部署存在类似关系。较富裕的国家更有可能已部署风力涡轮机,并拥有更大且增长更快的风电市场。这支持了以下观点:较富裕的国家更有能力负担相对昂贵的可再生能源替代方案,和/或在这些新兴技术的研发与部署方面具备更强的技术能力[18,38]。对于光伏而言,高人均GDP能够带来更大且增长更快的市场,但GDP与是否已部署超过少数几个示范项目无关。这可能是因为大多数国家将光伏应用于利基市场之外的现象是近期才出现的;2010年仅有19个国家的光伏装机容量超过100兆瓦。

结果还表明,更大的市场往往增长更快,这符合新兴技术市场所呈现的逻辑增长模式[25e27]。有关其他控制变量的影响,请参见附录,表 A.5。

列出结果的分析表3 排除了安装容量低于100兆瓦的国家和年份的观测数据。这样做的动机是,此前已确定示范阶段的市场机制与商业化前阶段及支持的商业阶段[51e53]。在示范阶段,会开发小型单个项目,用于测试或作为标杆项目。此类项目更倾向于随机事件,受市场驱动因素和制度压力或激励的影响较小,因为这些因素在早期的‘培育型市场’[53,54]中尚不完善。作为比较,包含所有观测值的结果见表A.6。包含所有观测值时的主要差异有:1)人均GDP对风能和光伏的市场份额和增长速度均具有显著影响(使用本数据筛选条件);2)资源质量对是否拥有最低限度的风能或光伏装机的可能性具有显著影响(表A.6)。

次国家级比较

中国、德国和美国的省或州(每个国家分别进行)回归分析结果见 (表4和表5)。

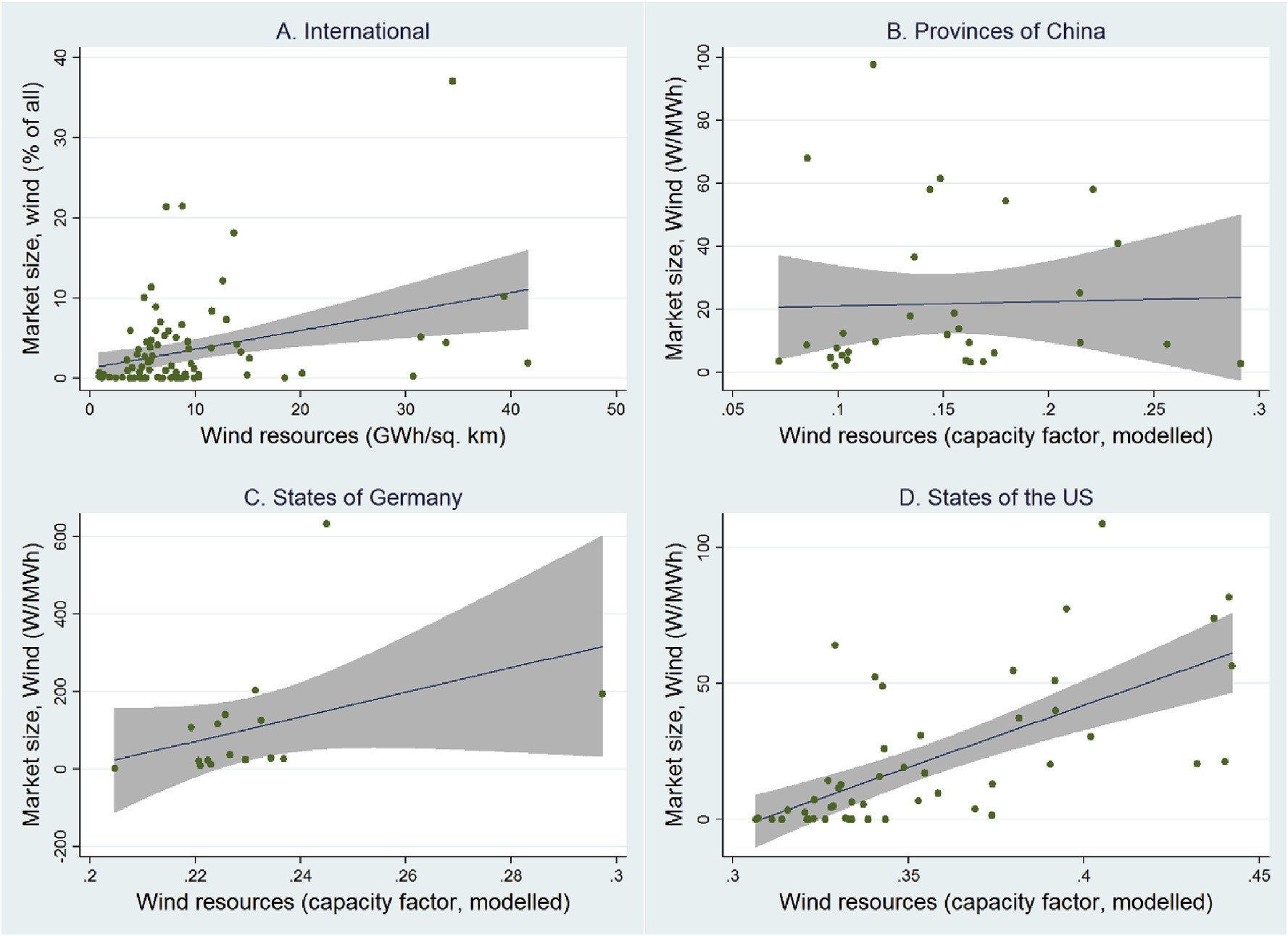

资源质量对德国和美国的风电市场规模具有正面影响,对中国和美国的光伏市场规模也具有正面影响。资源质量还进一步对可能性产生正面影响在美国,无论是否存在风能和光伏以及风能和光伏的市场增长速度方面,资源储量指标偶尔会产生负面影响,但这归因于不同资源禀赋衡量指标之间的共线性。当对这三个衡量指标分别进行回归分析时,其影响要么不显著,要么为正面影响(表A.7)。在自然资源禀赋的三个指标中,以容量系数建模的资源质量在产生显著的正面影响方面最为一致。这与国家间比较的结果相似,尽管在国家内部比较中,资源质量相较于资源储量的优势更为明显。

在中国,一个省份部署风力涡轮机的可能性似乎更与其可用的资源总量(潜在总吉瓦时)相关,而非资源质量(平均容量系数)。当对不同的资源禀赋衡量指标分别进行回归分析时,风电市场规模也与资源总量的相关性比与资源质量的相关性更强(表A.7)。这可能与中国风电规划有关。例如,中国政策已确定在人口稀少的北方省份建设七个吉瓦级“风电基地”,原因为“土地资源丰富”,除风能资源质量较高外,“风电基地”的选址还考虑到土地可用性”,而不仅基于风能资源质量”。此外,中国对风能资源质量较差地区的上网电价更高,这在一定程度上抵消了高自然资源质量地区风电场开发所带来的部分经济收益[55]。此外,中国的上网电价对风能资源质量较差的地区设定得更高,从而部分抵消了高自然资源质量地区风电场开发所带来的经济利益,经济利益, 在风能资源质量较高的地区开展风电场开发所获得的部分经济效益[55]。

在德国,光伏发展似乎未受到任何自然资源禀赋衡量指标的影响。这可能是因为德国国土面积较小,各州之间的太阳辐射差异不大。模拟容量系数大致介于10%至11.5%之间,远小于中国省份(14–31%)或美国各州(10–26%)之间的差异。尤其需要注意的是分布范围的不同;这些容量系数实际上无法在各国之间进行直接比较,因为它们来自针对不同国家采用不同建模方法的研究(见第2.1.2节)。

资源质量与2015年底风能和光伏市场规模的散点图见于图4和图5。这些散点图揭示了可能存在有影响力的数据点,特别是梅克伦堡‐前波美拉尼亚,其在德国拥有最大的风电市场规模(图4),以及加利福尼亚,其在美国拥有最大的风电市场规模(图5)。这些并非异常值,因为没有任何迹象表明存在测量误差,因此没有理由在分析中剔除它们。对结果变量“市场规模”进行自然对数变换后,这些个别数据点的显著差异问题已大大减轻。

尽管如此,仍需指出的是,若将加利福尼亚从数据集中剔除,则在美国资源质量与光伏市场规模之间不再存在显著关系。但对可能性和市场增长速度的影响仍然存在(表A.8)。当在德国风电市场规模的分析中剔除梅克伦堡‐前波美拉尼亚时,其关系仍保持为正且显著(表A.9)。排除这些数据点后的散点图见于图A.1 & A.2。

总体而言,图4和图5中的散点图显示,即使在某些情况下两者之间存在统计上显著的关系,资源质量也不一定是市场规模的强有力决定因素。尽管如此,自然资源质量相对较低的国家、省或州仍经常成功发展出较大的风能或光伏市场,而自然资源质量较高的国家、省或州却常常未能发展出较大的风能或光伏市场。例外情况是美国的风力发电市场和中国的光伏市场,这两个市场确实显示出在资源质量较高的省或州,市场规模更大的明显趋势。

在控制变量集合中,与国家层面比较所发现的影响相比,存在一些相似性和差异性。人均GDP并未像在国家层面比较中那样对风电或光伏发展产生推动作用。这可能是由两个原因共同导致的:第一,省或州之间的GDP差异不如国家之间的差异大;第二,风电或光伏电站发展的融资以及可再生能源发电的支付更容易跨越省级或州级边界,而不太受国家边界的限制。此外,电力公司的运营也不像受国家边界限制那样明显地受到州或省级边界的限制。在过滤掉一些省份或州的观测值后,结果并未受到影响超过100兆瓦的装机容量(如在国家层面比较中所做的那样)。这表明,示范项目的经验也更容易跨越州或省级边界,而较难跨越国家边界。全球经验积累对部署风能或光伏的可能性以及其市场规模(但非市场增长速度)具有正面影响,这可能是由于随着全球设备生产的累积经验增加,设备成本下降所致。与国家层面比较相同,更大的市场往往增长更快,表明逻辑增长模式在次国家级别同样存在。

讨论

此处呈现的结果表明,自然资源质量推动了风电和光伏发展,尽管其推动力度和一致性不如预期的那样强。

尽管此处使用的资源禀赋衡量指标可以说比以往类似研究中所采用的指标有所改进(表1),但问题可能依然存在。资源质量的国家层面乃至省级或州级平均水平,可能仍无法最好地反映可readily利用的潜力。自然资源可能集中在局部热点地区,即某些小范围内风电场开发相比周边邻近区域能带来更优越的经济收益(另见financiallysuperior re-sults, compared to development inimmediate surrounding areas(see also图2)。然而,太阳能资源受此类局部差异的影响较小,因此该问题对太阳能资源而言不那么突出。此外,风能和光伏电站开发地点的财务吸引力,是由预期容量因素,距电网距离、土地价格和可用性、当地电价等[8,9]。

在本研究中,风能和光伏装机容量通过各州或省份的总电力消费量进行归一化处理,这也是以往研究中的常用方法。也可以基于地表面积(即兆瓦/平方公里)进行此类归一化,以识别风能或光伏装机容量是否在资源质量更优的地区具有更高的地理集中度。然而,这样做并未导致结论出现巨大差异。作为参考,相关关系的散点图见图A.3和图A.4。

此处分析中忽略的一个重要因素是政策环境,它可以通过上网电价、组合标准以及许多其他机制促进可再生能源发展,此前已有其他分析师对此进行了更详细的研究[1,16,17,21,23,24,41]。例如,希塔吉[19]提供了美国部分地区地图,显示风电场恰好位于美国州界沿线,这些地区风能资源较差,但支持政策更有利。

在[17],此之后,尝试通过变量来解释这些因素,这些变量统计了在国际能源署数据库的“全球可再生能源政策与措施” [56]中报告的各政策类别所实施的政策数量(表A.12中的结果)。然而,这些变量被发现解释力较弱,这与早期分析人员的结论一致[17]。由于政策数量的操作化方式缺乏说服力,难以充分反映政策有效性之间的差异,因此这些变量未包含在本文呈现的主要结果中。fl此外,还引入了竞争性能源的成本,采用全球或区域能源价格数据煤炭、石油和天然气,紧随其后[12,13,17]。同样,这些因素的额外解释力很小;它们对风能和光伏部署的一些指标具有不显著或负面的关系;这可能归因于操作化不足,而非因果效应。本练习未尝试收集次国家级别的政策和能源价格数据,已超出其范围。

各个省份、州或国家可以选择参与国家或全球可再生能源转型的使命,即使其土地并非最佳选址。从(国家)规划的角度来看,这也是合理的。例如,在中国,内蒙古和新疆两个省份拥有全国90%以上的高质量风能资源[33], ,但如果风电场也以类似的地理集中方式布局,将使得当地电力市场的消纳问题比目前更加严重[57,58]。

结论

此处呈现的结果表明,衡量自然资源质量的指标比衡量资源储量的指标对风电和光伏发展差异具有更强的解释力。研究发现,在多个市场中,自然资源质量对风电和光伏发展具有统计学上显著的正面影响。然而,高质量的自然资源并非市场强劲发展的必要或充分条件。许多自然资源质量相对较差的国家、州或省份也实现了相对较强的风电或光伏发展。反之亦然。自然资源成为部署重要驱动因素的唯一明确例子是美国的风电市场和中国的光伏市场。

结论是,自然资源只是众多驱动因素中的一小部分。可再生能源激励政策应被预期发挥重要作用。这些政策在不同国家、省或州之间的设计差异,可能恰好解释了自然资源质量差异的原因,即在自然资源较差的地区提供更优厚的激励措施。政策设计的此类差异也可能解释为何资源质量在某些市场表现为可再生能源发展的(重要)驱动因素,而在其他市场则不然。更多国别案例研究将有助于确定自然资源质量是否在大多数市场中都是可再生能源发展的驱动因素。

3376

3376

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言