本文深入解析线性回归与逻辑回归算法,涵盖模型构建、参数求解、梯度下降法、似然函数及评估方法,适用于初学者与进阶者。

本文深入解析线性回归与逻辑回归算法,涵盖模型构建、参数求解、梯度下降法、似然函数及评估方法,适用于初学者与进阶者。

线性回归算法及逻辑回归算法相关推导

@(机器学习)[线性回归算法]

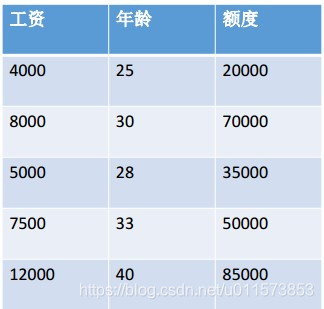

- 使用的数据

如下图所示是我们使用的案例数据

- 推论

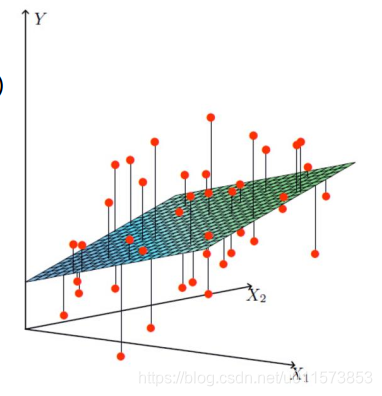

如图是数据构成的平面

X 1 , X 2 X_1,X_2 X1,X2是我们的两个特征(年龄和工资),Y是银行最终会借给我们的多少钱。我们需要找到一个合适的线来拟合我们的数据,从而对我们未来的数据进行预测

假设 θ 1 是 年 龄 的 参 数 , θ 2 是 工 资 的 参 数 。 假 设 H θ ( x ) = θ 0 + θ 1 x 1 + θ 2 x 2 ( 其 中 θ 0 为 偏 置 项 ) \theta_1是年龄的参数,\theta_2是工资的参数。假设H_\theta(x)=\theta_0+\theta_1x_1+\theta_2x_2(其中\theta_0为偏置项) θ1是年龄的参数,θ2是工资的参数。假设Hθ(x)=θ0+θ1x1+θ2x2(其中θ0为偏置项).我们的任务就是利用数据进行训练找到最适合的 θ 0 , θ 1 , θ 2 \theta_0,\theta_1,\theta_2 θ0,θ1,θ2

- 利用矩阵进行表示 H θ ( x ) H_\theta(x) Hθ(x)

θ = [ θ 0 θ 1 θ 2 ] \theta=\left[ \begin{matrix} \theta_0 \\ \theta_1 \\ \theta_2 \end{matrix} \right] θ=⎣⎡θ0θ1θ2⎦⎤

X = [ x 0 x 1 x 2 ] X=\left[ \begin{matrix} x_0 \\ x_1 \\ x_2 \end{matrix} \right] X=⎣⎡x0x1x2⎦⎤

其中 x 0 = 1 x_0=1 x0=1

则 H θ ( x ) 可 以 变 成 则H_\theta(x)可以变成 则Hθ(x)可以变成

H θ ( x ) = θ 0 x 0 + θ 1 x 1 + θ 2 x 2 = ∑ i = 0 2 θ i x i = θ T X H_\theta(x)=\theta_0x_0+\theta_1x_1+\theta_2x_2=\sum_{i=0}^2\theta_ix_i=\theta^TX Hθ(x)=θ0x0+θ1x1+θ2x2=i=0∑2θixi=θTX

- 误差

真实值和预测值之间肯定是要存在差异的

(用 ϵ \epsilon ϵ来表示该误差)

则对于每一个样本来说 (1) y i = θ T X i + ϵ i y^i=\theta^TX^i+\epsilon^i \tag{1} yi=θTXi+ϵi(1)

由 于 误 差 ϵ 是 独 立 并 且 有 相 同 的 分 布 , 并 且 服 从 均 值 为 0 , 方 差 为 θ 2 的 高 斯 分 布 所 以 p ( ϵ i ) 为 由于误差\epsilon是独立并且有相同的分布,并且服从均值为0,方差为\theta^2的高斯分布 所以p(\epsilon^i)为 由于误差ϵ是独立并且有相同的分布,并且服从均值为0,方差为θ2的高斯分布所以p(ϵi)为

(2) p ( ϵ i ) = 1 2 π σ e − ( ϵ i − μ ) 2 2 σ 2 其 中 μ = 0 所 以 p ( ϵ i ) = 1 2 π σ e − ( ϵ i ) 2 2 σ 2 p(\epsilon^i) = \frac{1}{\sqrt{2\pi}\sigma}e^{-\frac{(\epsilon^i-\mu)^2}{2\sigma^2}} 其中\mu=0所以p(\epsilon^i) = \frac{1}{\sqrt{2\pi}\sigma}e^{-\frac{(\epsilon^i)^2}{2\sigma^2}} \tag{2} p(ϵi)=2πσ1e−2σ2(ϵi−μ)2其中μ=0所以p(ϵi)=2πσ1e−2σ2(ϵi)2(2)

(3) 由 ( 1 ) 式 可 知 ⇒ ϵ i = y i − θ T X i 由(1)式可知\Rightarrow \epsilon^i=y^i-\theta^TX^i \tag{3} 由(1)式可知⇒ϵi=yi−θTXi(3)

(4) 把 ( 3 ) 试 带 入 ( 2 ) 得 ⇒ p ( y i ∣ X i ; θ ) = 1 2 π σ e − ( y i − θ T X i ) 2 2 σ 2 把(3)试带入(2)得\Rightarrow p(y^i|X^i;\theta) = \frac{1}{\sqrt{2\pi}\sigma}e^{-\frac{(y^i-\theta^TX^i)^2}{2\sigma^2}} \tag{4} 把(3)试带入(2)得⇒p(yi∣Xi;θ)=2πσ1e−2σ2(yi−θTXi)2(4)

目 前 我 们 有 了 数 据 和 模 型 需 要 去 求 使 得 更 符 合 真 实 数 据 的 参 数 θ , 便 可 以 使 用 极 大 似 然 对 参 数 θ 进 行 求 解 目前我们有了数据和模型需要去求使得更符合真实数据的参数\theta ,便可以使用极大似然对参数\theta进行求解 目前我们有了数据和模型需要去求使得更符合真实数据的参数θ,便可以使用极大似然对参数θ进行求解

- 似然函数

L ( θ ) = ∏ i = 1 m p ( y i ∣ X i ; θ ) = ∏ i = 1 m 1 2 π σ e − ( y i − θ T X i ) 2 2 σ 2 L(\theta)=\prod_{i=1}^mp(y^i|X^i;\theta)=\prod_{i=1}^m\frac{1}{\sqrt{2\pi}\sigma}e^{-\frac{(y^i-\theta^TX^i)^2}{2\sigma^2}} L(θ)=i=1∏mp(yi∣Xi;θ)=i=1∏m2πσ1e−2σ2(yi−θTXi)2

为使计算更加方便对似然函数取对数

ln L ( θ ) = ln ∏ i = 1 m 1 s q r t 2 π σ e − ( y 2 − θ T X i ) 2 2 σ 2 = ∑ i = 1 m ln 1 2 π σ e − ( y i − θ T X i ) 2 2 σ 2 \ln L(\theta) = \ln \prod_{i=1}^m\frac{1}{sqrt{2\pi}\sigma}e^{-\frac{(y^2-\theta^TX^i)^2}{2\sigma^2}} = \sum_{i=1}^m \ln \frac{1}{\sqrt{2\pi}\sigma}e^{-\frac{(y^i-\theta^TX^i)^2}{2\sigma^2}} lnL(θ)=lni=1∏msqrt2πσ1e−2σ2(y2−θTXi)2=i=1∑mln2πσ1e−2σ2(yi−θTXi)2

展开以后得:

m ln 1 s q r t 2 π σ − 1 σ 2 ∗ 1 2 ∑ i = 1 m ( y i − θ T X i ) 2 m\ln\frac{1}{sqrt{2\pi}\sigma}-\frac{1}{\sigma^2}*\frac{1}{2}\sum_{i=1}^m(y^i-\theta^TX^i)^2 mlnsqrt2πσ1−σ21∗21i=1∑m(yi−θTXi)2目标是让似然函数越大越好所以可以使 J ( θ ) = 1 2 ∑ i = 1 m ( y i − θ T X i ) 2 J(\theta)=\frac{1}{2}\sum_{i=1}^m(y^i-\theta^TX^i)^2 J(θ)=21∑i=1m(yi−θTXi)2越小越好.

- 目标函数

J ( θ ) = 1 2 ∑ i = 1 m ( H θ ( X i ) − y i ) 2 = 1 2 ( X θ − y ) T ( X θ − y ) J(\theta)=\frac{1}{2} \sum_{i=1}^m(H_\theta(X^i)-y^i)^2 = \frac{1}{2}(X\theta-y)^T(X\theta-y) J(θ)=21i=1∑m(Hθ(Xi)−yi)2=21(Xθ−y)T(Xθ−y)

因为在矩阵中 a 2 = a T ∗ a a^2 = a^T*a a2=aT∗a

对目标函数进行求导

∇ θ J ( θ ) = ∇ θ ( 1 2 ( X θ − y ) T ( X θ − y ) ) = ∇ θ ( 1 2 ( θ T X T − y T ) ( X θ − y ) ) = ∇ θ ( 1 2 ( θ 2 X T X θ − θ T X T y − y T X θ + y T y ) ) = 1 2 ( 2 X T X θ − X T y − ( y T X ) T ) = X T X θ − X T y \nabla_\theta J(\theta)=\nabla_\theta (\frac{1}{2}(X\theta-y)^T(X\theta-y))=\nabla_\theta(\frac{1}{2}(\theta^TX^T-y^T)(X\theta-y))=\nabla_\theta(\frac{1}{2}(\theta^2X^TX\theta-\theta^TX^Ty-y^TX\theta+y^Ty))=\frac{1}{2}(2X^TX\theta-X^Ty-(y^TX)^T)=X^TX\theta-X^Ty ∇θJ(θ)=∇θ(21(Xθ−y)T(Xθ−y))=∇θ(21(θTXT−yT)(Xθ−y))=∇θ(21(θ2XTXθ−θTXTy−yTXθ+yTy))=21(2XTXθ−XTy−(yTX)T)=XTXθ−XTy

使 偏 导 等 于 0 可 以 得 ⇒ θ = ( X T X ) − 1 X T y 注 意 只 有 在 ( X T X ) 可 逆 得 时 候 此 方 法 才 可 以 使 用 使偏导等于0可以得\Rightarrow \theta=(X^TX)^{-1}X^Ty 注意只有在(X^TX)可逆得时候此方法才可以使用 使偏导等于0可以得⇒θ=(XTX)−1XTy注意只有在(XTX)可逆得时候此方法才可以使用

- 机器学习各种评估方法

1、标准化

对于多元线性回归需要对各个自变量进行标准化,排除单位的影响。

标准化方法:即将原始数据减去相应变量的均数后再除以该变量的标准差,而标准化得到的回归方程称为标准化回归方程,相应得回归系数为标准化回归系数。

2、T检验

T检验是对各个回归系数的检验,绝对值越大,sig就越小,sig代表t检验的显著性,在统计学上,sig<0.05一般被认为是系数检验显著,显著的意思就是你的回归系数的绝对值显著大于0,表明自变量可以有效预测因变量的变异,做出这个结论你有5%的可能会犯错误,即有95%的把握结论正确。

3、F检验

F检验是对所有回归系数的检验,代表你进行回归的所有自变量的回归系数的一个总体检验,如果sig<0.05,说明至少有一个自变量能够有效预测因变量,这个在写数据分析结果时一般可以写出。

F检验和R平方同向变化,当R方=0时F=0;

当R方越大,F值也就越大

当R方=1时,F为无穷大。

F检验是所有回归系数的总显著性的度量也是R方的显著性检验,即检验回归系数为0 等价于R方为0,也就是在计算R方后,就不必做F检验。

另外对于一元线性回归,F检验等价于T检验,因为回归系数只有一个。

4、R方

对于每组数据,我们可以用最小二乘法来求得一个线性模型,但对于这个模型的效果如何,如何来比较模型之间的好坏呢。R方就是来处理这个问题,它可以来计算预测值和真实y值的匹配程度,当R方(0~1)越接近1,这线性关系越明显。

而在使用的时候要用调整后的R方,这个值是针对自变量的增多会不断增强预测力的一个矫正(因为即使没什么用的自变量,只要多增几个,R方也会变大,调整后的R方是对较多自变量的惩罚),R可以不用管,标准化的情况下R也是自变量和因变量的相关

R 2 = 1 − ∑ i = 1 m ( y i ^ − y i ) 2 ( 残 差 平 方 和 ) ∑ i = 1 m ( y i − y ~ ) 2 ( 类 似 方 差 项 ) R^2=1-\frac{\sum_{i=1}^m(\hat{y_i}-y_i)^2(残差平方和)}{\sum_{i=1}^m(y_i-\tilde{y})^2(类似方差项)} R2=1−∑i=1m(yi−y~)2(类似方差项)∑i=1m(yi^−yi)2(残差平方和)

R 2 越 接 近 1 就 认 为 模 型 拟 合 的 越 好 R^2越接近1就认为模型拟合的越好 R2越接近1就认为模型拟合的越好

- 梯度下降

1.引入原因:当我们得到了目标函数以后只有当 ( X T X ) (X^TX) (XTX)可逆的时候才可以直接求得当 ( X T X ) (X^TX) (XTX)不可逆的时候就要使用梯度下降算法一点点的求出合适的 θ \theta θ值

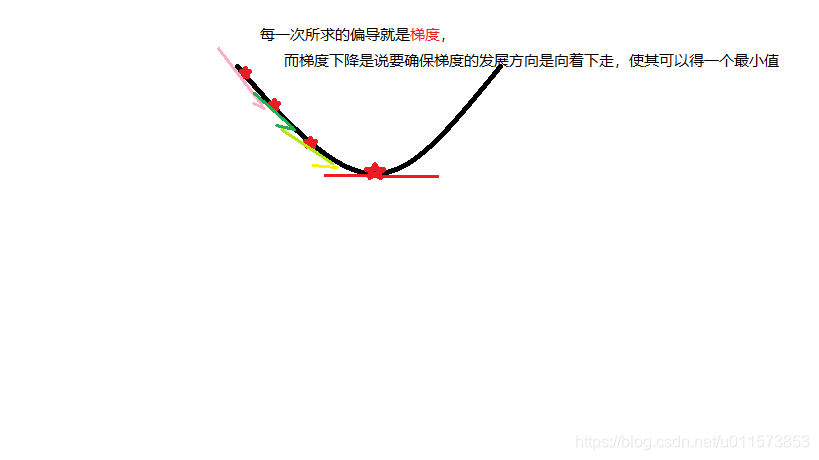

2.背后思想:开始时会随机选择一组参数组合 ( θ 0 , θ 1 , . . . , θ n ) (\theta_0,\theta_1,...,\theta_n) (θ0,θ1,...,θn),计算出d代价函数,然后找下一个能让代价函数值下降最多的参数组合。持续这么做直到找到一个局部最小值.

3.什么是梯度下降如下图所示

在进行使用梯度进行求解参数时是对每一个 θ i \theta_i θi进行单独进行求偏导,必须保证同步更新。

4.目标函数:

J ( θ ) = 1 2 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) 2 J(\theta)=\frac{1}{2m}\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})^2 J(θ)=2m1i=1∑m(hθ(x(i))−y(i))2

我们得目标就是使得目标函数 J ( θ ) J(\theta) J(θ)得值最小,也就是使得平均误差平方值最小。所以我们要使得目标函数得倒数为0.

5.对 J ( θ ) J(\theta) J(θ)求导

σ σ θ j J ( θ ) = σ σ θ j ( 1 2 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) 2 ) \frac{\sigma}{\sigma\theta_j}J(\theta)=\frac{\sigma}{\sigma\theta_j}(\frac{1}{2m}\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})^2) σθjσJ(θ)=σθjσ(2m1i=1∑m(hθ(x(i))−y(i))2)

= 1 2 m ∑ i = 1 m 2 ( h θ ( x ( i ) ) − y ( i ) ) σ σ θ j ( h θ ( x ( i ) ) − y ( i ) ) =\frac{1}{2m}\sum_{i=1}^m2(h_\theta(x^{(i)})-y^{(i)})\frac{\sigma}{\sigma\theta_j}(h_\theta(x^{(i)})-y^{(i)}) =2m1i=1∑m2(hθ(x(i))−y(i))σθjσ(hθ(x(i))−y(i))

= 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) σ σ θ j h θ ( x ( i ) ) =\frac{1}{m}\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})\frac{\sigma}{\sigma\theta_j}h_\theta(x^{(i)}) =m1i=1∑m(hθ(x(i))−y(i))σθjσhθ(x(i))

= 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) σ σ θ j ( θ 0 x 0 ( i ) + θ 1 x 1 ( i ) + . . . + θ m x m ( i ) ) =\frac{1}{m}\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})\frac{\sigma}{\sigma\theta_j}(\theta_0x_0^{(i)}+\theta_1x_1^{(i)}+...+\theta_mx_m^{(i)}) =m1i=1∑m(hθ(x(i))−y(i))σθjσ(θ0x0(i)+θ1x1(i)+...+θmxm(i))

= 1 m ( h θ ( x ( i ) ) − y ( i ) ) x j ( i ) =\frac{1}{m}(h_\theta(x^{(i)})-y^{(i)})x_j^{(i)} =m1(hθ(x(i))−y(i))xj(i)

所在在更新是的时候进行一下步骤

Repat{

θ j \theta_j θj := θ j \theta_j θj- α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ∗ x j ( i ) \alpha\frac{1}{m}\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})*x_j^{(i)} αm1∑i=1m(hθ(x(i))−y(i))∗xj(i)

} 要保证同步更新

6.梯度下降步骤下山分以下步走(更新参数)

(1):找到当前最合适的方向

(2):走那么一小步,走快了该” 跌倒 ” 了

(3):按照方向与步伐去更新我们的参数

7.梯度下降方式

1.批量梯度下降: σ J ( θ ) σ θ j = − 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) \frac{\sigma J(\theta)}{\sigma\theta_j}=-\frac{1}{m}\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)}) σθjσJ(θ)=−m1i=1∑m(hθ(x(i))−y(i))

θ j = θ j − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) x j ( i ) \theta_j = \theta_j-\alpha\frac{1}{m}\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})x_j^{(i)} θj=θj−αm1∑i=1m(hθ(x(i))−y(i))xj(i)

(容易得到最优解,但是由于每次考虑所有样本,速度很慢)2.随机梯度下降: θ j = θ j − ( h θ ( x ( i ) ) − y ( i ) ) x j ( i ) \theta_j = \theta_j-(h_\theta(x^{(i)})-y^{(i)})x_j^{(i)} θj=θj−(hθ(x(i))−y(i))xj(i)

(每次找一个样本,迭代速度快,但不一定每次都朝着收敛的方向)

3.小批量梯度下降法: θ j = θ j − α 1 10 ∑ k = i i + 9 ( h θ ( x ( k ) ) − y ( k ) ) x j ( k ) \theta_j = \theta_j-\alpha\frac{1}{10}\sum_{k=i}^{i+9}(h_\theta(x^{(k)})-y^{(k)})x_j^{(k)} θj=θj−α101∑k=ii+9(hθ(x(k))−y(k))xj(k)

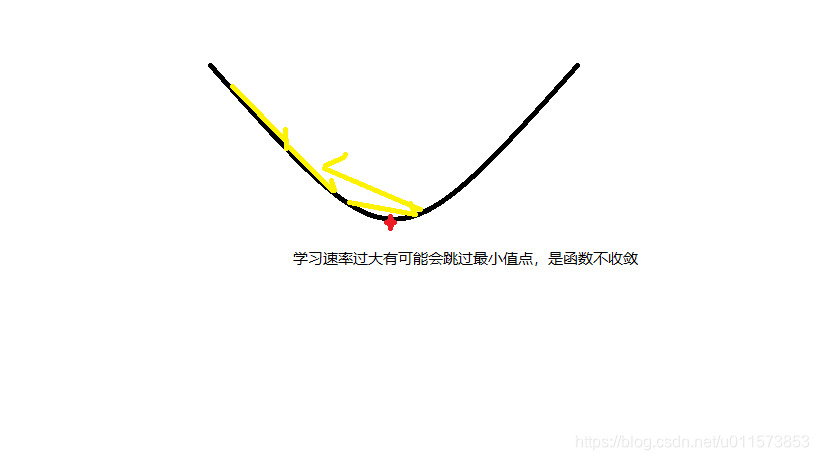

(每次更新选择一小部分数据来算,上面公式是每次选择10条数据进行更新)8.学习速率 α \alpha α得选择:

如果 α \alpha α过小会导致更新速度特别慢,如果过大就有可能导致无法找到最小值点。如下图所示

9.批处理得数量:32,64,128,一般要考虑内存和效率

- 逻辑回归

1.注意

:逻辑回来是一种分类得算法,经典得二分类算法,也可以用于多分类

机器学习算法选择:先逻辑回归再用复杂的,能简单还是用简单的2.机器学习算法选择

先逻辑回归再用复杂的,能简单还是用简单的

3.逻辑回归的决策边界

可以是非线性得,及多维得

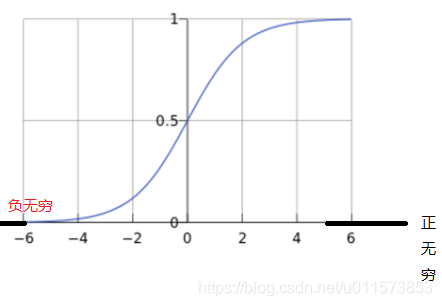

4.Sigmoid函数

1.公式为:

g ( z ) = 1 1 + e − z 其 中 z 就 是 线 性 回 归 中 得 输 入 值 θ T X g(z)=\frac{1}{1+e^{-z}} 其中z就是线性回归中得输入值\theta^TX g(z)=1+e−z1其中z就是线性回归中得输入值θTX

也可以把一些线性回归得问题用逻辑回归进行求解

2.函数图

自变量取值为任意实数,值域[0,1]

解释:将任意的输入映射到了[0,1]区间我们在线性回归中可以得到一个预测值,再将该值映射到Sigmoid 函数中这样就完成了由值到概率的转换,也就是分类任务

5.预测函数:

h θ ( x ) = g ( θ T x ) = 1 1 + e − θ T x ( 其 中 θ T x = ∑ i = 1 n = θ 0 x 0 + θ 1 x 1 + . . . + θ n x n ) h_\theta(x)=g(\theta^Tx)=\frac{1}{1+e^{-\theta^Tx}} (其中\theta^Tx=\sum_{i=1}^n=\theta_0x_0+\theta_1x_1+...+\theta_nx_n) hθ(x)=g(θTx)=1+e−θTx1(其中θTx=i=1∑n=θ0x0+θ1x1+...+θnxn)

6.分类任务:

(1) P ( y = 1 ∣ x ; θ ) = h θ ( x ) P(y=1|x;\theta)=h_\theta(x) \tag{1} P(y=1∣x;θ)=hθ(x)(1)

(2) P ( y = 0 ∣ x ; θ ) = 1 − h θ ( x ) P(y=0|x;\theta)=1-h_\theta(x) \tag{2} P(y=0∣x;θ)=1−hθ(x)(2)

由 ( 1 ) ( 2 ) 可 以 整 合 为 ⇒ P ( y ∣ x ; θ ) = ( h θ ( x ) ) y ( 1 − h θ ( x ) ) 1 − y 由(1)(2)可以整合为\Rightarrow P(y|x;\theta)=(h_\theta(x))^y(1-h_\theta(x))^{1-y} 由(1)(2)可以整合为⇒P(y∣x;θ)=(hθ(x))y(1−hθ(x))1−y

对于二分类任务(0,1),整合后y取0只保留 ( 1 − h θ ( x ) ) 1 − y (1-h_\theta(x))^{1-y} (1−hθ(x))1−yy取1只保留 ( h θ ( x ) ) y (h_\theta(x))^y (hθ(x))y

7.似然函数

与线性回归里面引入似然函数一样,都是为了求取最合适得参数

似然函数: L ( θ ) = ∏ i = 1 m P ( y i ∣ x i ; θ ) = ∏ i = 1 m ( h θ ( x i ) ) y i ( 1 − h θ ( x i ) ) 1 − y i L(\theta)=\prod_{i=1}^mP(y_i|x_i;\theta)=\prod_{i=1}^m(h_\theta(x_i))^{y_i}(1-h_\theta(x_i))^{1-y_i} L(θ)=i=1∏mP(yi∣xi;θ)=i=1∏m(hθ(xi))yi(1−hθ(xi))1−yi

对数似然: l ( θ ) = log L ( θ ) = log ∏ i = 1 m ( h θ ( x i ) ) y i ( 1 − h θ ( x i ) ) 1 − y i l(\theta)=\log L(\theta) = \log \prod_{i=1}^m(h_\theta(x_i))^{y_i}(1-h_\theta(x_i))^{1-y_i} l(θ)=logL(θ)=logi=1∏m(hθ(xi))yi(1−hθ(xi))1−yi

= ∑ i = 1 m ( y i log h θ ( x i ) + ( 1 − y i ) log ( 1 − h θ ( x i ) ) ) =\sum_{i=1}^m(y_i \log h_\theta(x_i)+(1-y_i)\log(1-h_\theta(x_i))) =i=1∑m(yiloghθ(xi)+(1−yi)log(1−hθ(xi)))

此时的梯度函数是上升求最大值,引入 J ( θ ) = − 1 m l ( θ ) J(\theta)=-\frac{1}{m}l(\theta) J(θ)=−m1l(θ)

8.对 J ( θ ) J(\theta) J(θ)求导

在开始求导之前先交代一些东西如下为方便去掉i小标:

(1) h θ ( x ) = g ( θ T x ) = 1 1 + e − θ T x h_\theta(x)=g(\theta^Tx)=\frac{1}{1+e^{-\theta^Tx}} \tag{1} hθ(x)=g(θTx)=1+e−θTx1(1)

σ σ θ h θ ( x ) = σ σ θ g ( θ T x ) = σ σ θ 1 1 + e − θ T x \frac{\sigma}{\sigma \theta}h_\theta(x)=\frac{\sigma}{\sigma \theta}g(\theta^Tx)=\frac{\sigma}{\sigma \theta}\frac{1}{1+e^{-\theta^Tx}} σθσhθ(x)=σθσg(θTx)=σθσ1+e−θTx1

= − ( 1 + e − θ T x ) ‘ ( 1 + e − θ T x ) 2 = ( e − θ T x ) ( 1 + e − θ T x ) 2 σ σ θ ( θ T x ) =-\frac{(1+e^{-\theta^Tx})^‘}{(1+e^{-\theta^Tx})^2}=\frac{(e^{-\theta^Tx})}{(1+e^{-\theta^Tx})^2}\frac{\sigma}{\sigma\theta}(\theta^Tx) =−(1+e−θTx)2(1+e−θTx)‘=(1+e−θTx)2(e−θTx)σθσ(θTx)

= 1 1 + e − θ T x e − θ T x 1 + e − θ T x σ σ θ ( θ T x ) =\frac{1}{1+e^{-\theta^Tx}}\frac{e^{-\theta^Tx}}{1+e^{-\theta^Tx}}\frac{\sigma}{\sigma\theta}(\theta^Tx) =1+e−θTx11+e−θTxe−θTxσθσ(θTx)

= 1 1 + e − θ T x ( 1 − 1 1 + e − θ T x ) σ σ θ ( θ T x ) =\frac{1}{1+e^{-\theta^Tx}}(1-\frac{1}{1+e^{-\theta^Tx}})\frac{\sigma}{\sigma\theta}(\theta^Tx) =1+e−θTx1(1−1+e−θTx1)σθσ(θTx)

(2) = h θ ( x ) ( 1 − h θ ( x ) ) σ σ θ ( θ T x ) =h_\theta(x)(1-h_\theta(x))\frac{\sigma}{\sigma\theta}(\theta^Tx ) \tag{2} =hθ(x)(1−hθ(x))σθσ(θTx)(2)

对 J ( θ ) J(\theta) J(θ)进行求导

σ σ θ j J ( θ ) = σ σ θ j ( − 1 m ∑ i = 1 m ( y i log h θ ( x i ) + ( 1 − y i ) log ( 1 − h θ ( x i ) ) ) ) \frac{\sigma}{\sigma \theta_j}J(\theta)=\frac{\sigma}{\sigma \theta_j}(-\frac{1}{m}\sum_{i=1}^m(y^i \log h_\theta(x^i)+(1-y^i)\log(1-h_\theta(x^i)))) σθjσJ(θ)=σθjσ(−m1i=1∑m(yiloghθ(xi)+(1−yi)log(1−hθ(xi))))

= − 1 m σ σ θ j ( ∑ i = 1 m ( y i log h θ ( x i ) + ( 1 − y i ) log ( 1 − h θ ( x i ) ) ) ) =-\frac{1}{m}\frac{\sigma}{\sigma \theta_j}(\sum_{i=1}^m(y^i \log h_\theta(x^i)+(1-y^i)\log(1-h_\theta(x^i)))) =−m1σθjσ(i=1∑m(yiloghθ(xi)+(1−yi)log(1−hθ(xi))))

= − 1 m ∑ i = 1 m ( y i 1 h θ ( x i ) σ σ θ j h θ ( x i ) + ( 1 − y i ) 1 1 − h θ ( x i ) σ σ θ j ( 1 − h θ ( x i ) ) ) =-\frac{1}{m}\sum_{i=1}^m(y^i\frac{1}{h_\theta(x^i)}\frac{\sigma}{\sigma \theta_j}h_\theta(x^i)+(1-y^i)\frac{1}{1-h_\theta(x^i)}\frac{\sigma}{\sigma \theta_j}(1-h_\theta(x^i))) =−m1i=1∑m(yihθ(xi)1σθjσhθ(xi)+(1−yi)1−hθ(xi)1σθjσ(1−hθ(xi)))

= − 1 m ∑ i = 1 m ( y i 1 h θ ( x i ) σ σ θ j h θ ( x i ) − ( 1 − y i ) 1 1 − h θ ( x i ) σ σ θ j h θ ( x i ) ) =-\frac{1}{m}\sum_{i=1}^m(y^i\frac{1}{h_\theta(x^i)}\frac{\sigma}{\sigma \theta_j}h_\theta(x^i)-(1-y^i)\frac{1}{1-h_\theta(x^i)}\frac{\sigma}{\sigma \theta_j}h_\theta(x^i)) =−m1i=1∑m(yihθ(xi)1σθjσhθ(xi)−(1−yi)1−hθ(xi)1σθjσhθ(xi))

= − 1 m ∑ i = 1 m ( ( y i 1 h θ ( x i ) − ( 1 − y i ) 1 1 − h θ ( x i ) ) σ σ θ j h θ ( x i ) ) =-\frac{1}{m}\sum_{i=1}^m((y^i\frac{1}{h_\theta(x^i)}-(1-y^i)\frac{1}{1-h_\theta(x^i)})\frac{\sigma}{\sigma \theta_j}h_\theta(x^i)) =−m1i=1∑m((yihθ(xi)1−(1−yi)1−hθ(xi)1)σθjσhθ(xi))

把(2)式代入得

= − 1 m ∑ i = 1 m ( ( y i 1 h θ ( x i ) + ( 1 − y i ) 1 1 − h θ ( x i ) ) h θ ( x i ) ( 1 − h θ ( x i ) ) σ σ θ j ( θ T x i ) ) =-\frac{1}{m}\sum_{i=1}^m((y^i\frac{1}{h_\theta(x^i)}+(1-y^i)\frac{1}{1-h_\theta(x^i)})h_\theta(x^i)(1-h_\theta(x^i))\frac{\sigma}{\sigma\theta_j}(\theta^Tx^i )) =−m1i=1∑m((yihθ(xi)1+(1−yi)1−hθ(xi)1)hθ(xi)(1−hθ(xi))σθjσ(θTxi))

= − 1 m ∑ i = 1 m ( ( y i 1 h θ ( x i ) + ( 1 − y i ) 1 1 − h θ ( x i ) ) h θ ( x i ) ( 1 − h θ ( x i ) ) σ σ θ j ( θ T x i ) ) =-\frac{1}{m}\sum_{i=1}^m((y^i\frac{1}{h_\theta(x^i)}+(1-y^i)\frac{1}{1-h_\theta(x^i)})h_\theta(x^i)(1-h_\theta(x^i))\frac{\sigma}{\sigma\theta_j}(\theta^Tx^i )) =−m1i=1∑m((yihθ(xi)1+(1−yi)1−hθ(xi)1)hθ(xi)(1−hθ(xi))σθjσ(θTxi))

= − 1 m ∑ i = 1 m ( y i − y i h θ ( x i ) − h θ ( x i ) + y i h θ ( x i ) ) σ σ θ j ( θ T x i ) ) =-\frac{1}{m}\sum_{i=1}^m(y^i-y^ih_\theta(x^i)-h_\theta(x^i)+y^ih_\theta(x^i))\frac{\sigma}{\sigma \theta_j}(\theta^Tx^i)) =−m1i=1∑m(yi−yihθ(xi)−hθ(xi)+yihθ(xi))σθjσ(θTxi))

= 1 m ∑ i = 1 m ( h θ ( x i ) − y i ) σ σ θ j ( θ 0 x 0 + θ 1 x 1 + . . . + θ m x m ) ) =\frac{1}{m}\sum_{i=1}^m(h_\theta(x^i)-y^i)\frac{\sigma}{\sigma \theta_j}(\theta_0x_0+\theta_1x_1+...+\theta_mx_m)) =m1i=1∑m(hθ(xi)−yi)σθjσ(θ0x0+θ1x1+...+θmxm))

= 1 m ∑ i = 1 m ( h θ ( x i ) − y i ) x j i ) =\frac{1}{m}\sum_{i=1}^m(h_\theta(x^i)-y^i)x_j^i) =m1i=1∑m(hθ(xi)−yi)xji)

9.参数更新

θ j : = θ j − α 1 m ∑ i = 1 m ( h θ ( x i ) − y i ) x j i \theta_j:=\theta_j-\alpha\frac{1}{m}\sum_{i=1}^m(h_\theta(x^i)-y^i)x_j^i θj:=θj−αm1∑i=1m(hθ(xi)−yi)xji

10.多分类得softmax: h θ ( x i ) = [ p ( y ( i ) = 1 ∣ x ( i ) ; θ ) p ( y ( i ) = 2 ∣ x ( i ) ; θ ) . p ( y ( i ) = k ∣ x ( i ) ; θ ) ] = 1 ∑ j = 1 k e θ j T x ( i ) [ e θ 1 T x ( i ) e θ 2 T x ( i ) . e θ k T x ( i ) ] h_\theta(x^i)=\left[ \begin{matrix} p(y^{(i)}=1|x^{(i)};\theta)\\ p(y^{(i)}=2|x^{(i)};\theta) \\ .\\ p(y^{(i)}=k|x^{(i)};\theta) \end{matrix} \right]=\frac{1}{\sum_{j=1}^ke^{\theta_j^Tx^{(i)}}}\left[ \begin{matrix} e^{\theta_1^Tx^{(i)}}\\ e^{\theta_2^Tx^{(i)}}\\ .\\ e^{\theta_k^Tx^{(i)}} \end{matrix} \right] hθ(xi)=⎣⎢⎢⎡p(y(i)=1∣x(i);θ)p(y(i)=2∣x(i);θ).p(y(i)=k∣x(i);θ)⎦⎥⎥⎤=∑j=1keθjTx(i)1⎣⎢⎢⎢⎡eθ1Tx(i)eθ2Tx(i).eθkTx(i)⎦⎥⎥⎥⎤

- 代码实现逻辑回归的基本流程

1.读数据

path = “M:/python练习/data/Python/LogiReg_data.txt”

paData = pd.read_csv(path, header=None)

2.处理数据

# 为x加上一列 全为1

paData.insert(0, ‘Ones’, 1)

变成矩阵

orig_data = paData.as_matrix()

cols = orig_data.shape[1]

提取X与Y

X = orig_data[:, 0:cols - 1]

y = orig_data[:, cols - 1:cols]

构造theta

theta = np.zeros([1, 3])

3.完成以下模块

1.sigmoid:映射到概率得函数

2.model :返回预测结果值

3.cost :根据参数计算损失

4.gradient :计算每一个参数得梯度方向

5.descent: 进行参数更新

6.accuracy:计算精度

4.sigmoid:映射到概率得函数

对应的公式 h θ ( x ) = g ( z ) = 1 1 + e − z ( 其 中 z = θ T x ) h_\theta(x)=g(z)=\frac{1}{1+e^{-z}} (其中z=\theta^Tx) hθ(x)=g(z)=1+e−z1(其中z=θTx)

对应代码为

def sigmoid(z): return 1/(1+np.exp(-z))

5.model :返回预测结果值 类似与h(x)

对应代码

def model(X,theta): return sigmoid(np.dot(X,theta.T))np.dot(A,B)是求A与B的成绩

6.cost :根据参数计算损失

对应公式

J ( θ ) = − 1 m ∑ i = 1 m ( y i log h θ ( x i ) + ( 1 − y i ) log ( 1 − h θ ( x i ) ) ) J(\theta)=-\frac{1}{m}\sum_{i=1}^m(y_i \log h_\theta(x_i)+(1-y_i)\log(1-h_\theta(x_i))) J(θ)=−m1i=1∑m(yiloghθ(xi)+(1−yi)log(1−hθ(xi)))

对应代码

def cost(X,y,theta): left = np.multiply(-y,np.log(model(X,theta))) right = np.multiply(1-y,np.log(1-model(X,theta))) return np.sum(left-right)/(len(X))

7.gradient :计算每一个参数得梯度方向

对应公式

1 m ∑ i = 1 m ( h θ ( x i ) − y i ) x j i \frac{1}{m}\sum_{i=1}^m(h_\theta(x^i)-y^i)x_j^i m1i=1∑m(hθ(xi)−yi)xji

对应代码

def gradient(X,y,theta): grad = np.zeros(theta.shape) error = (model(X,theta)-y).ravel() for j in range(len(theta.ravel())): term = np.multiply(error,X[:,j]) grad[0,j] = np.sum(term)/len(X) return grad

8.descent: 进行参数更新

对应公式 θ j : = θ j − α 1 m ∑ i = 1 m ( h θ ( x i ) − y i ) x j i \theta_j:=\theta_j-\alpha\frac{1}{m}\sum_{i=1}^m(h_\theta(x^i)-y^i)x_j^i θj:=θj−αm1i=1∑m(hθ(xi)−yi)xji

对应代码

import time def descent(data,theta,batchSize ,stopType,thresh,alpha): #batchSize 一次取数据得大小 thresh 策略对应得阈值 init_time = time.time() grad = np.zeros(theta.shape) i=0 #迭代次数 k=0 #batch X,y = shuffleData(data) n=X.shape[0] costs = [cost(X,y,theta)] while True: grad = gradient(X[k:k+batchSize],y[k:k+batchSize],theta) k+=batchSize #取batch数量得数据 if k >=n: #k超过得总得数据大小 k=0 X,y = shuffleData(data) theta = theta-alpha*grad costs.append(cost(X,y,theta)) #计算新得损失 i+=1 if stopType==STOP_ITER: value=i elif stopType==STOP_COST:value=costs elif stopType==STOP_GRAD: value=grad if stopCriterion(stopType,value,thresh):break return theta,i-1,costs,grad,time.time()-init_time

9.预测与精度

#进行预测 def predict(X,theta): return [1 if x>0.5 else 0 for x in model(X,theta)] #进行精度 def accuracy(pre,y): correct=[1 if ((a==1 and b==1)or (a==0 and b ==0))else 0 for (a,b) in zip(pre,y)] accuracy = (sum(map(int,correct))% len(correct)) print('accuracy = {0}%'.format(accuracy))

10.其他依赖函数

STOP_ITER = 0 #迭代次数 STOP_COST = 1 #根据损失函数得值 STOP_GRAD = 2 # def stopCriterion(stype,value,threshold): if stype==STOP_ITER: return value>threshold elif stype==STOP_COST: print(abs((value[-1]-value[-2]))) return abs((value[-1]-value[-2]))<threshold elif stype==STOP_GRAD: return np.linalg.norm(value)<threshold #数据洗牌,打乱数据 def shuffleData(data): np.random.shuffle(data) clos = data.shape[1] X= data[:,0:clos-1] y= data[:,clos-1:clos] return X,y

本人初步学习,记录只是为了方便自己查阅,记录过程也是方便自己理解。若有错误还望广大网友指点。谢谢

2165

2165

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言