本文深入解析了随机效应模型的原理与应用,对比固定效应模型,探讨了何时选用随机效应模型,以及如何在Stata中实现。通过豪斯曼检验指导模型选择,适合计量经济学初学者和进阶者。

本文深入解析了随机效应模型的原理与应用,对比固定效应模型,探讨了何时选用随机效应模型,以及如何在Stata中实现。通过豪斯曼检验指导模型选择,适合计量经济学初学者和进阶者。

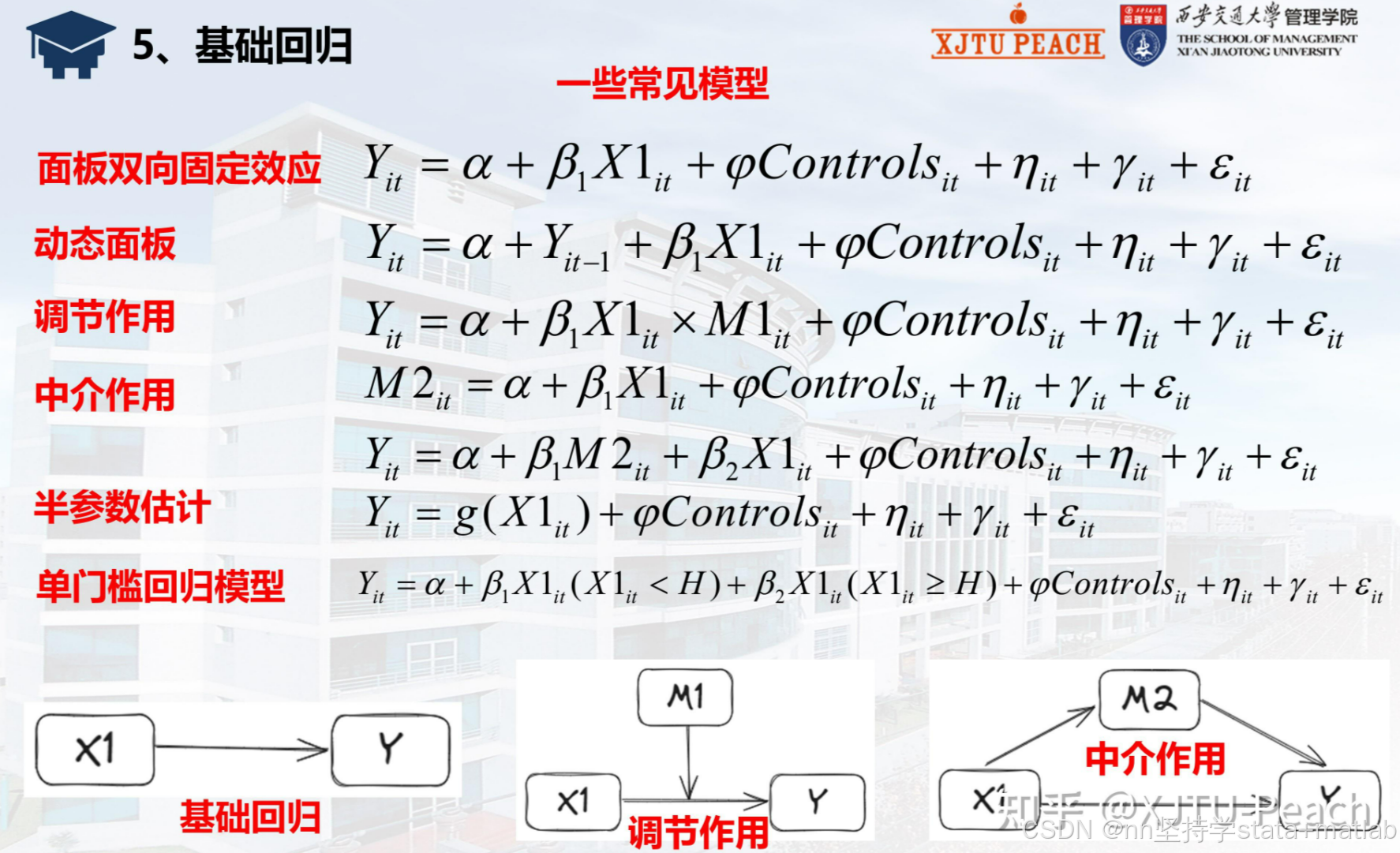

提纲:

1.随机效应模型原理

2.随机效应模型Stata指令

3.固定效应模型vs随机效应模型

一、随机效应模型

(一)什么时候选用?

存在个体效应or时间效应,且不存在内生性问题

(补充:内生性是指误差项和自变量之间有关系;自相关是指,自变量和自变量之间有关系)

(二)随机效应模型的原理

将误差项看成一个整体

1.性质

(1)误差项不同方差

(2)误差项之间存在序列相关

2.回归方法:feasible GLS 可行的广义最小二乘法

(思路:将原回归模型乘以一个权重,成为一个解决1.中两条性质,即“异方差”“序列相关”的模型,之后继续使用OLS来及逆行求解)

其中,u^2 是其他效应即uit的方差;T是面板数据的时间期数

当=0时,原模型即为混合模型,可以对原模型进行OLS回归;

当=1时,原模型即为固定效应模型。即个体效应比较明显,更适用于固定效应模型。

当0<<1时,随机效应模型

二、Stata指令——随机效应

1.举例(单因素个体效应)

xtset 个体变量 时间变量 告诉Stata个体变量和时间变量

xtreg 因变量 自变量(可能有多个),re "re"是random effect的缩写

2.举例(单因素时间效应)

xtreg 因变量 自变量(可能有多个),re i(时间变量)

3.双因素随机效应

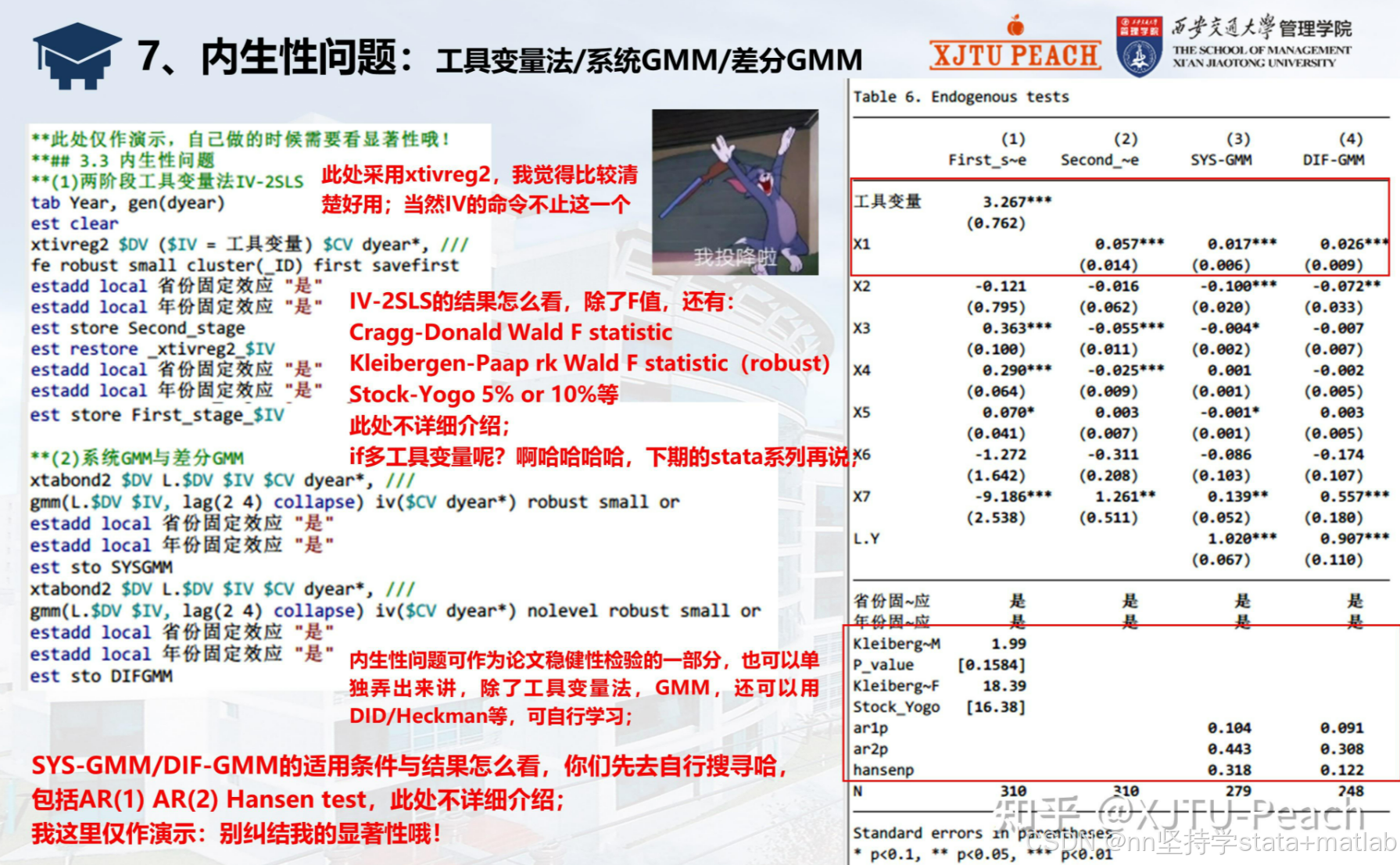

| 安装包 | ssc install iverg2,replace ssc install xtreg,replace ssc install oneclick,replace |

| 设置图片字体 | graph set window fontface “Times New Roman" graph set window fontfacesans "宋体” |

| 导入数据 | shellout MyData.xlsx MyData.xlsx:数据文件名称 import excel MyData.xlsx,sheet("DATA") firstrow clear |

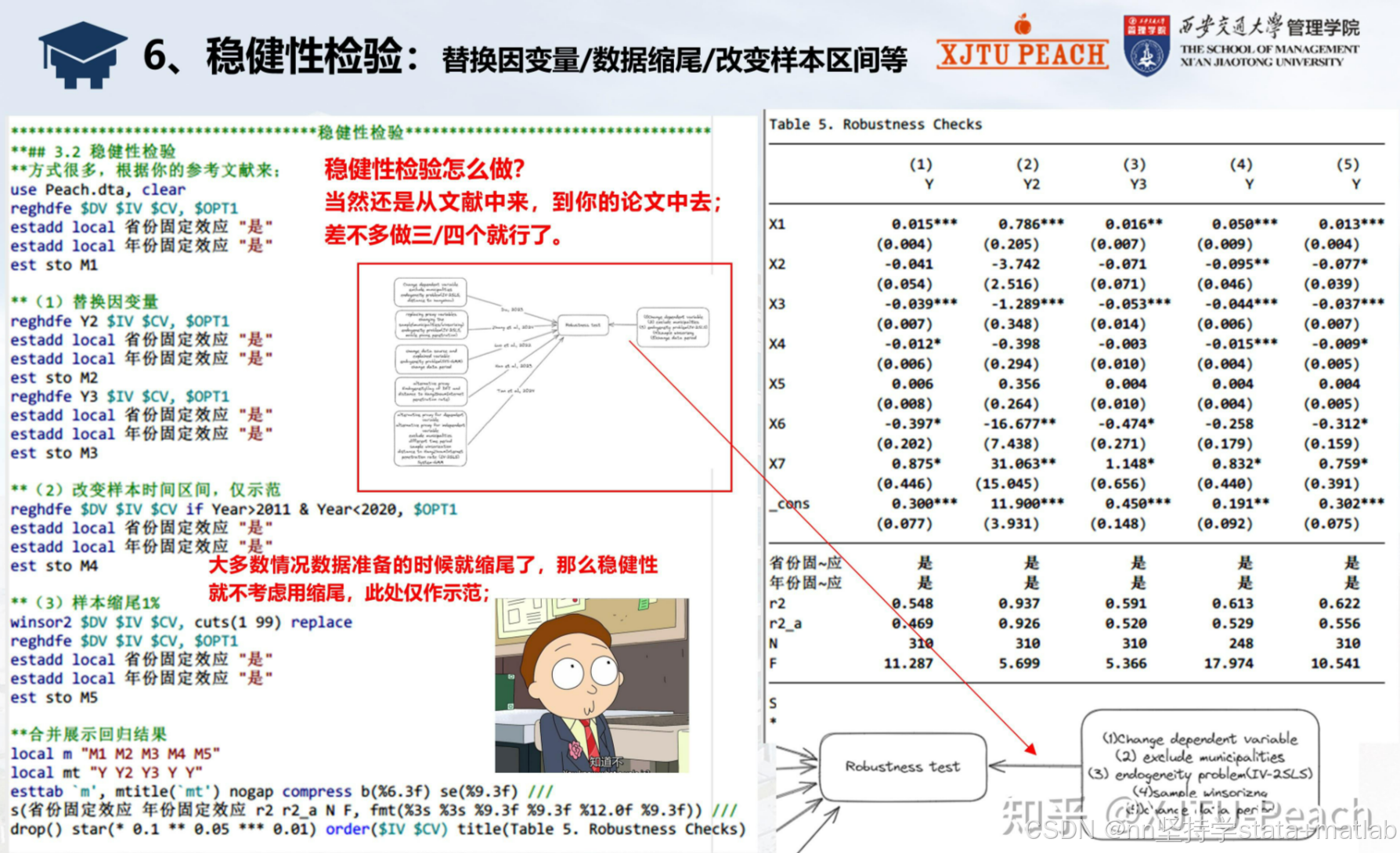

| 数据简单处理 | 重命名 rename 生成新的变量 gen 替换变量 replace 字符型数据变成数据型数据 缩尾 winsor2 插补 iploate mipolate xtmipolate 具体情况请问AI,或者移步我的其他笔记 |

| 保存DTA文件 | save Peach.dta,replace Peach.dta文件名 |

P

-a2reg-双向固定效应 - 经管代码库 - 经管之家(原人大经济论坛)

双向固定效应代码 - Stata专版 - 经管之家(原人大经济论坛)

https://www.cnblogs.com/Rshimmer/p/17364167.html

【Python+Stata】豪斯曼检验:固定效应or随机效应?_豪斯曼检验代码-优快云博客

reghdfe

需要安装

ssc install reghdfe

ssc install ftools

reghdfe ln_tfpch ln_qf ln_qss ln_fss, absorb(id year)

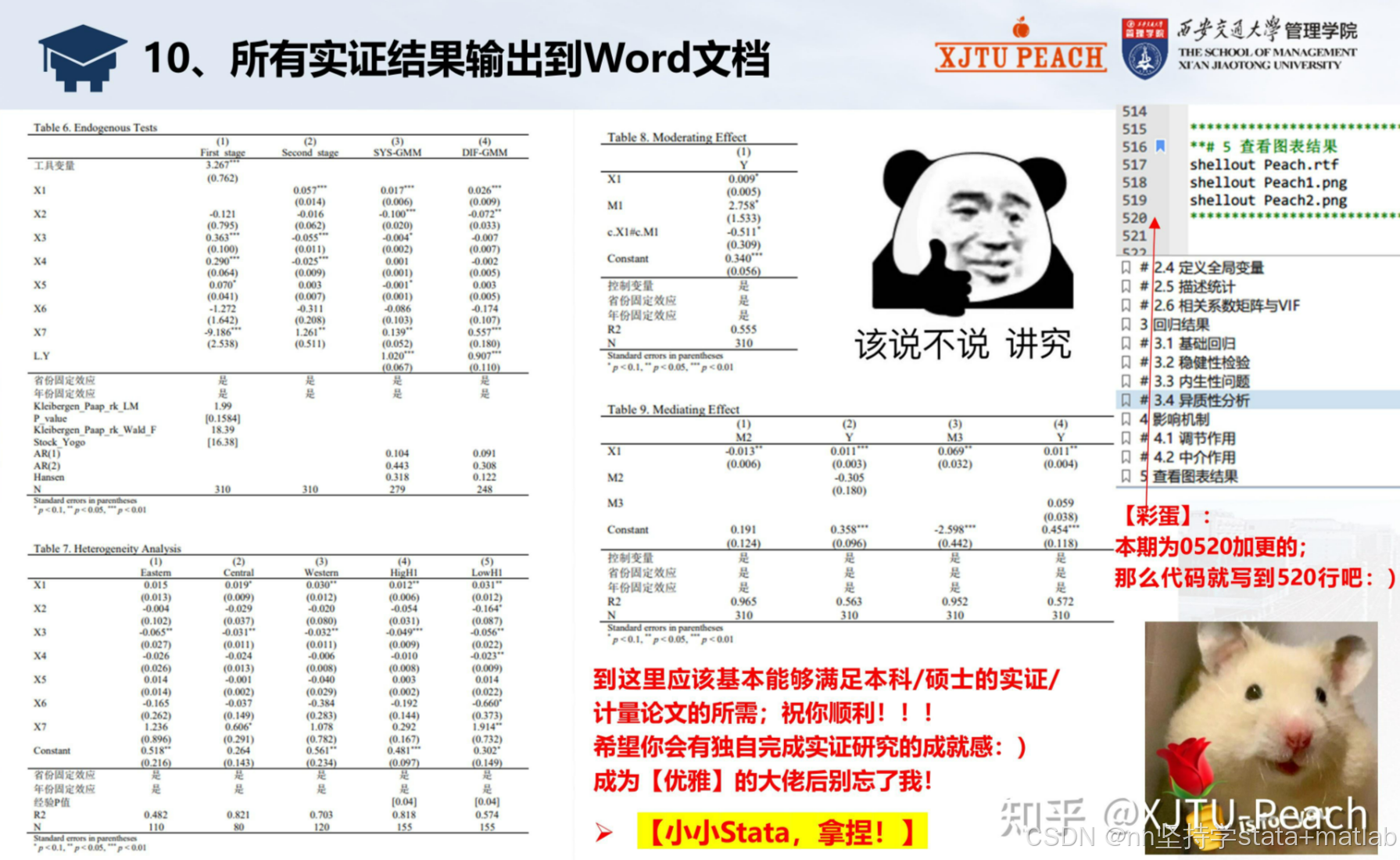

输出到某个word

ssc install outreg2

outreg2 using myregressionresults, replace word myregressionresults文稿文件名

三、固定效应模型vs随机效应模型——豪斯曼检验(Hausman Test)

(一)豪斯曼检验

1.假设

原假设:随机效应的回归系数是无偏的,可以使用随机效应

备择假设:随机效应的回归系数是有偏的,拒绝使用随机效应,使用固定效应

2.如何判断回归系数是否无偏?(豪斯曼检验(Hausman Test)的逻辑)

比较随机效应回归系数和固定效应回归系数,之间是否有显著的差别

第一种情况,当随机效应回归系数和固定效应回归系数相同,认为是无偏的,则使用随机效应模型更有效率,因此我们接受原假设,即使用随机效应(此时对应表格第二列,虽然两者回归系数相同,但固定效应标准误较大,因此随机效应回归系数更有效率)

第二种情况,反之,选择固定效应。即拒绝原假设,选择使用固定效应模型

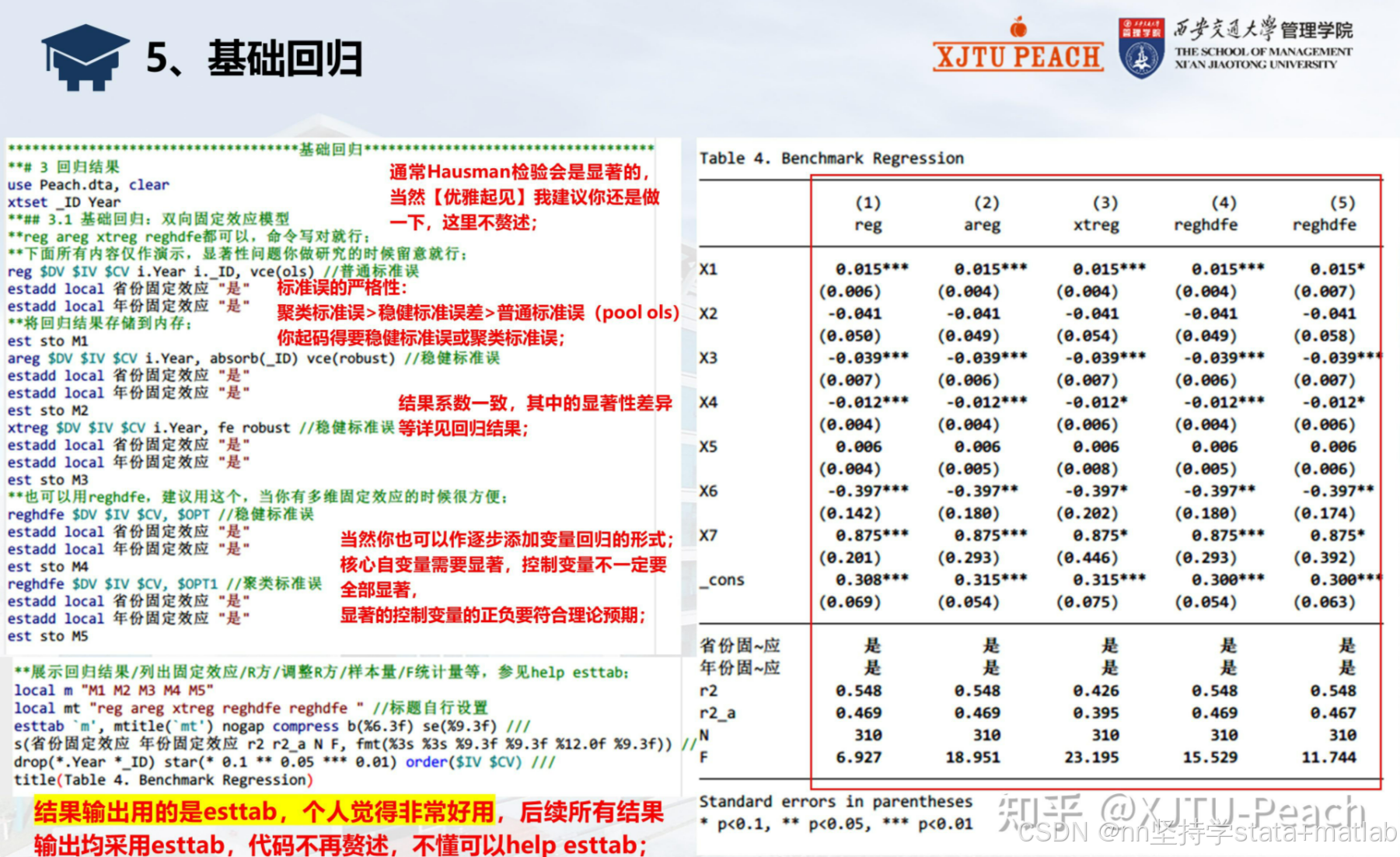

3.Stata指令

xtreg 因变量 自变量(可能有多个),fe 先跑一个固定效应

estimates store 名称1 保存固定效应结果,并命名“名称1”

xtreg 因变量 自变量(可能有多个),re 再跑一个随机效应

estimates store 名称2 保存随机效应结果,并命名“名称2”

hausman 名称1 名称2 得出豪斯曼检验结果

怎么看hausman检验结果呢?

只看最后一行。

当p值<0.05,则需要拒绝原假设,选择固定效应模型

当p值>0.05,则接受原假设,选择随机效应模型

2506

2506

到【灌水乐园】发言

到【灌水乐园】发言