本文探讨了利用卷积神经网络进行股票价格预测的技术,介绍了数据预处理、模型构建、关键因素考虑以及其在实际应用中的挑战。通过结合传统分析与AI,提升预测准确性和鲁棒性。

本文探讨了利用卷积神经网络进行股票价格预测的技术,介绍了数据预处理、模型构建、关键因素考虑以及其在实际应用中的挑战。通过结合传统分析与AI,提升预测准确性和鲁棒性。

✅作者简介:热爱科研的Matlab仿真开发者,修心和技术同步精进,

代码获取、论文复现及科研仿真合作可私信。

🍎个人主页:Matlab科研工作室

🍊个人信条:格物致知。

更多Matlab完整代码及仿真定制内容点击👇

🔥 内容介绍

股票价格预测一直是金融领域中备受关注的话题。随着人工智能和机器学习技术的不断发展,基于卷积神经网络(CNN)的股票价格时间序列预测成为了一个备受关注的研究领域。在本文中,我们将深入探讨这一主题,并介绍如何利用卷积神经网络来进行股票价格预测。

股票市场的波动和变化一直是投资者和交易者关注的焦点。通过对股票价格的预测,人们可以更好地制定投资策略、降低风险,并获得更好的投资回报。传统的股票价格预测方法通常依赖于技术分析、基本面分析以及市场情绪等因素。然而,这些方法在处理大规模的时间序列数据时往往面临着挑战。

近年来,卷积神经网络在处理时间序列数据方面取得了显著的成就。传统的卷积神经网络主要应用于图像识别领域,但是它们也被证明在处理时间序列数据方面具有很高的效能。通过利用卷积神经网络的特征提取能力和层级结构,我们可以更好地捕捉股票价格时间序列中的模式和趋势。

在使用卷积神经网络进行股票价格预测时,我们需要首先准备好历史股票价格数据。这些数据通常包括股票的开盘价、收盘价、最高价、最低价以及成交量等信息。接下来,我们可以将这些数据输入到卷积神经网络中,并通过模型的训练来学习股票价格时间序列中的模式和规律。

在训练卷积神经网络模型时,我们需要注意一些关键的因素。首先,我们需要合理地划分训练集和测试集,以便评估模型的性能。其次,我们需要选择合适的损失函数和优化算法,以便有效地训练模型并最小化预测误差。此外,我们还需要注意模型的超参数调整以及过拟合和欠拟合等问题。

一旦训练好了卷积神经网络模型,我们就可以利用该模型来进行股票价格的预测。通过输入最新的股票价格数据,我们可以得到模型对未来股票价格走势的预测。这些预测结果可以帮助投资者和交易者更好地制定交易策略,并做出更明智的决策。

然而,需要注意的是,股票价格预测仍然是一个具有挑战性的问题。股票市场受到许多因素的影响,包括宏观经济状况、公司业绩、政治事件以及自身的市场机制等。因此,单一的模型往往难以完全捕捉到股票价格的复杂变化。

在实际应用中,我们可以结合卷积神经网络与其他机器学习模型,如循环神经网络(RNN)或长短期记忆网络(LSTM),以提高预测的准确性和鲁棒性。此外,我们还可以结合外部信息,如新闻事件、财报数据等,以提高模型的预测能力。

总之,基于卷积神经网络的股票价格时间序列预测为我们提供了一种新的思路和方法。通过充分利用卷积神经网络在时间序列数据处理方面的优势,我们可以更好地理解股票价格的变化规律,并提高预测的准确性。然而,股票价格预测仍然是一个复杂而具有挑战性的问题,需要我们不断地探索和改进。希望本文能够为对这一问题感兴趣的读者提供一些启发和帮助。

📣 部分代码

%% 清空环境变量warning off % 关闭报警信息close all % 关闭开启的图窗clear % 清空变量clc % 清空命令行%% 导入数据res = xlsread('数据集.xlsx');%% 划分训练集和测试集temp = randperm(357);P_train = res(temp(1: 240), 1: 12)';T_train = res(temp(1: 240), 13)';M = size(P_train, 2);P_test = res(temp(241: end), 1: 12)';T_test = res(temp(241: end), 13)';N = size(P_test, 2);%% 数据归一化[p_train, ps_input] = mapminmax(P_train, 0, 1);p_test = mapminmax('apply', P_test, ps_input);t_train = ind2vec(T_train);t_test = ind2vec(T_test );

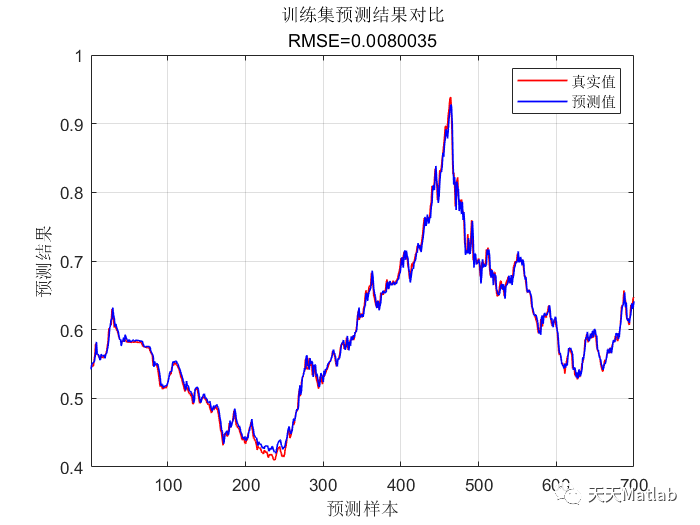

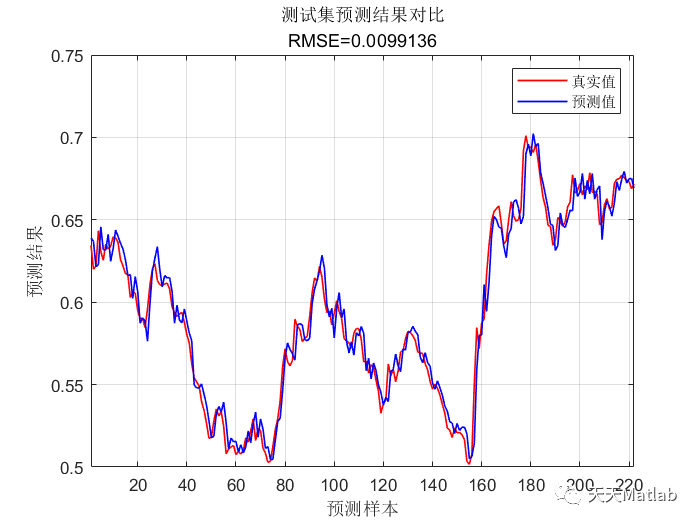

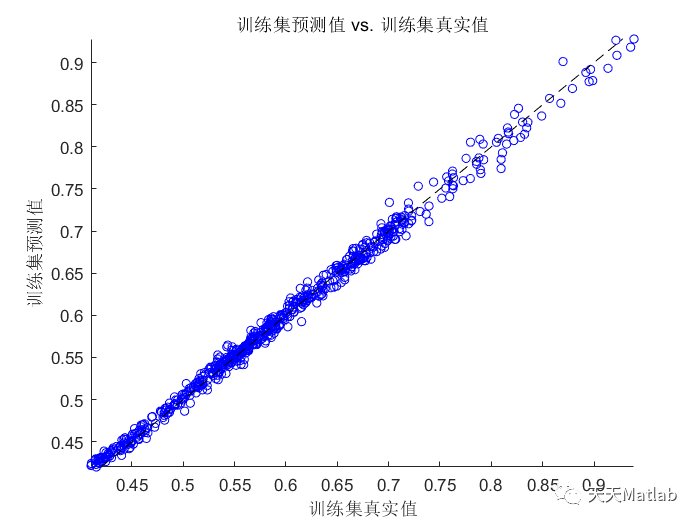

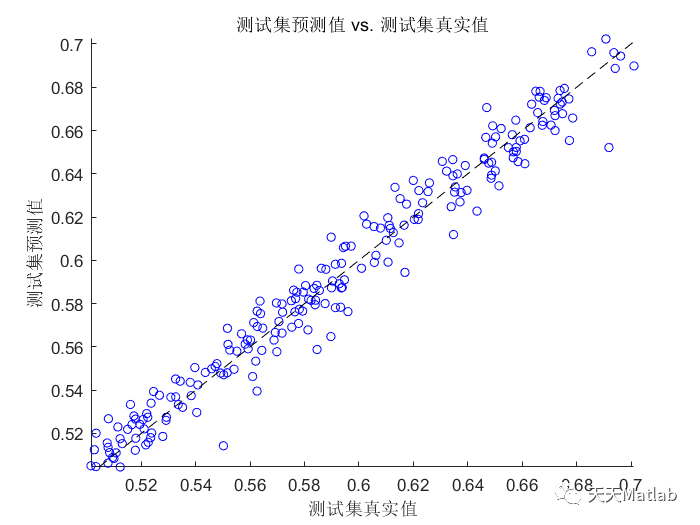

⛳️ 运行结果

🔗 参考文献

[1] 施航,马琳达.人工神经网络在股票价格预测中的应用[J].电脑开发与应用, 2007, 20(9):2.DOI:CNKI:SUN:DNKF.0.2007-09-025.

[2] 张皓.基于MATLAB动态神经网络进行时间序列预测房地产价格的研究[J].经济师, 2015(9):2.DOI:10.3969/j.issn.1004-4914.2015.09.153.

[3] 林崟.基于K线图的股票价格预测--利用卷积神经网络[D].西南财经大学,2020.

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言