评分卡是小贷风控中一种基于逻辑回归的的模型,它以卡表的形式对用户质量进行评分。评分卡一般分为A卡(申请评分卡)、B卡(行为评分卡)、C卡(催收评分卡)、F卡(欺诈评级评分卡)。本文讲解评分卡的原理,以及如何使用python实现一个评分卡。

一、什么是评分卡

1.1.什么是评分卡

评分卡,一般是指用于小贷客户质量评分的评分卡表。评分卡利用历史客户数据,分析出有效的特征(变量),并对变量对行分组(离散化),然后使用逻辑回归模型确定每个变量的权重和基础阈值。最后根据阈值、权重,确定基础分数和每个每个各个分组的分数。评分卡样式如下:

在来了新用户后,根据以上卡表,算出用户最终的评分。

1.2. 评分卡的种类

针对评分的使用不同场景,评分卡一般分为A、B、C、F卡。

A卡(Applicationscorecard,申请评分卡)使用申请时的数据建立评分卡,一般用于审批放款。

B卡(Behaviorscorecard,行为评分卡)加入贷后还款等行为数据,一般用于借贷中的客户的授信等等。

C卡(Collectionscorecard,催收评分卡)使用贷后还款行为数据,一般用于逾期用户的催收。

F卡(Fraudscorecard,欺诈评级评分卡)作用于申请阶段,针对欺诈客户的判断。

使用得最多的是A卡,它是业务的最前端,也是借贷业务的关键。

二、评分卡-原理介绍

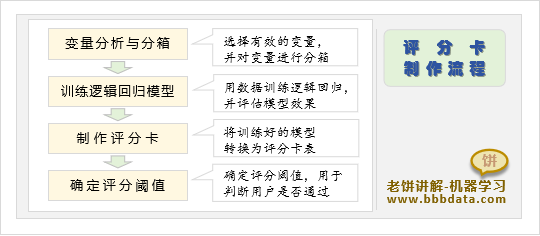

2.1. 评分卡原理介绍

评分卡的整个建模过程共4步,如下:

1.建模数据准备

数据准备主要是建模之前,对原始数据进行分箱与变量分析

筛选出与客户质量相关的变量,作为建模的输入特征

2.建模

(1)数据预处理:归一化,并预留测试数据

(2)用逐步回归选出尽量少的特征(同时保持建模效果)

(3)训练逻辑回归模型

(4)检验AUC是否达标,并检查系数是否都为正

3.制作评分卡

制作评分卡也俗称“模型转评分”

将3中得到的逻辑回归模型,制作成评分卡表

4.确定评分阈值

确定生产上判定为坏客户的分数阈值

当分数低于该阈值时,就拒绝客户

上述流程仅供参考,它涉及的细节有许多,这里我们不展开讲述,因为我们借助评分卡包来实现并不需要过分的涉及每一个细节。

相关细节可参考《老饼讲解-评分卡教程》

三、评分卡-实例讲解

这里我们使用bbbrisk评分卡包来实现评分卡,如果python里没有bbbrisk包,可以通过pip来安装。

pip install bbbrisk

3.1. 评分卡-数据介绍

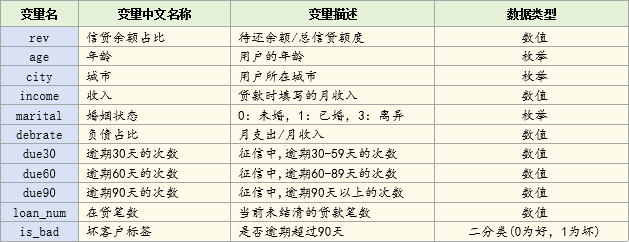

bbbrisk包的bloan小贷数据共包含10个变量与客户好坏标签,数据包含的10变量和标签如下:

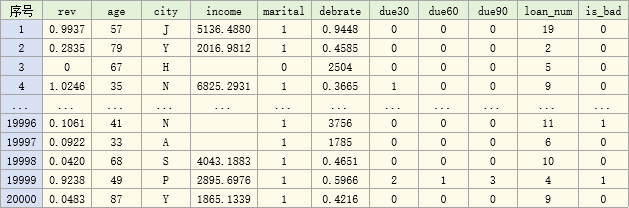

数据共2万条,示例如下:

评分卡模型的目标是,依据客户特征数据(10个变量),判断客户是否坏客户(is_bad).,根据客户的特征数据,对客户进行评分,客户质量越好,评分越高。

评分卡最终需要输出两样最基本的东西:

1.评分卡表

2.评分阈值

评分表用于计算客户的评分,而评分阈值则用来判断客户是否能通过,例如,评分阈值为650,那么评分为649的用户就会被拒绝。

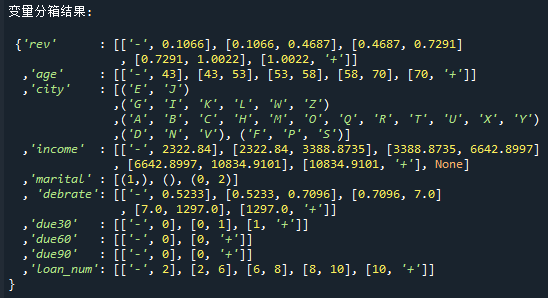

3.2. 评分卡-变量分箱

在构建评分卡之前,需要先对变量进行分析与分箱,并选择出有效的变量作为建模变量,如果只是粗糙地看一下评分卡的效果,变量的分箱可以使用算法进行自动分箱。但在实际中往往会手动分箱,效果会更加可控。

bbbrisk包提供了bins.autoBin函数来对多个变量进行自动分箱, 具体代码如下:

import bbbrisk as br

# 加载数据

data = br.datasets.load_bloan() # 加载数据

x = data.iloc[:,:-1] # 变量数据

y = data['is_bad'] # 标签数据

# 自动分箱

bin_sets = br.bins.batch.autoBins(x, y,enum_var=['city','marital']) # 自动分箱,如果有枚举变量,必须指出哪些是枚举变量

bin_stats = br.bins.batch.bin_stats(x,y,bin_sets) # 统计各个变量的分箱情况

br.display.pd.set(width=300,max_colwidth=30,max_rows=30) # 美化pandas的显示方式

for var in bin_stats: # 逐个变量打印分箱结果

print('\n变量'+var+'的分箱结果:\n',bin_stats[var]) # 打印当前变量的分箱统计结果

# 选择iv足够大的变量

select_bin_set = {} # 初始化选择的变量的分箱

for var,stat in bin_stats.items(): # 逐个变量循环

if (stat['iv'].iloc[-1]>0.1): # 当前变量的iv值是否满足要求

select_bin_set[var] = bin_sets[var] # 如果满足,则添加到选择池

print('\n iv > 0.1 的变量与分箱结果:\n',select_bin_set) # 最终选择的变量的分箱

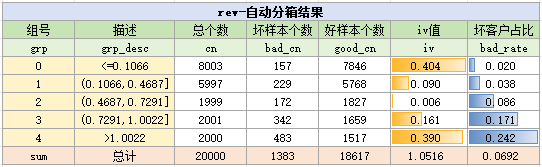

分箱结果如下:

进一步地,代码中统计了样本在各个分箱的分布,如下所示:

…

一般来说,会将iv值太小的变量筛选掉,参见代码里的逻辑。

3.3. 评分卡-建模

在完成变量分箱后,就可以直接使用bbb的评分卡包来构建评分卡,以及打印相关报告,具体代码如下:

import bbbrisk as br

#加载数据

data = br.datasets.load_bloan() # 加载数据

x = data.iloc[:,:-1] # 变量数据

y = data['is_bad'] # 标签数据

# 变量的分箱

bin_sets = {

'rev' :[[0,0.1],(['-',0],[0.1,0.37]),[0.37,0.64],([0.64,1.2],[2,'+']),[1.2,2],]

,'age' :[[80,'+'],[60,80],[45,60],['-',45]]

,'city' :[('J','E','I'),'_other',('D','N','S'),('F','P')]

,'income' :[[1000,5000],[5000,9000],(['-',1000],[20000,'+'],None),[9000,16000],[16000,20000]]

,'marital':[1,0,2]

,'debrate':[([0,0.1],[850,'+']),([0.1,0.5],[5,850]),([0.5,0.8],0),[0.8,5]]

,'due30' :[0,1,2,(3,4),[4,'+']]

,'due60' :[0,1,2,[2,'+']]

,'due90' :[0,1,[1,'+']]

,'loan_num':[[3,'+'],(2,3),1,0]

}

# 构建评分卡

model,card = br.model.scoreCard(x,y,bin_sets,train_param={'random_state':0}) # 构建评分卡,为了使结果能重现,笔者设置了固定的随机种子

score = card.predict(x[card.var]) # 用评分卡进行评分

card.featureScore # 评分卡-特征得分表

card.baseScore # 评分卡-基础分

# 打印结果

print('\n-----【 模型性能评估 】----')

print('* 模型训练AUC:',model.train_auc) # 打印模型训练数据集的AUC

print('* 模型测试AUC:',model.test_auc) # 打印模型测试数据集的AUC

print('* 模型训练KS:',model.train_ks) # 打印模型训练数据集的KS

print('* 模型测试KS:',model.test_ks) # 打印模型测试数据集的KS

print('\n--------【 模型 】---------')

print('* 模型使用的变量:',model.var) # 模型最终使用的变量

print('* 模型权重:',model.w) # 模型的变量权重

print('* 模型阈值:',model.b) # 模型的阈值

# 计算阈值表与分数分布图

thd_tb = br.report.get_threshold_tb(score,y,bin_step=10) # 阈值表

br.report.draw_score_disb(score,y,bin_step=10,figsize=(14, 4)) # 分数分布

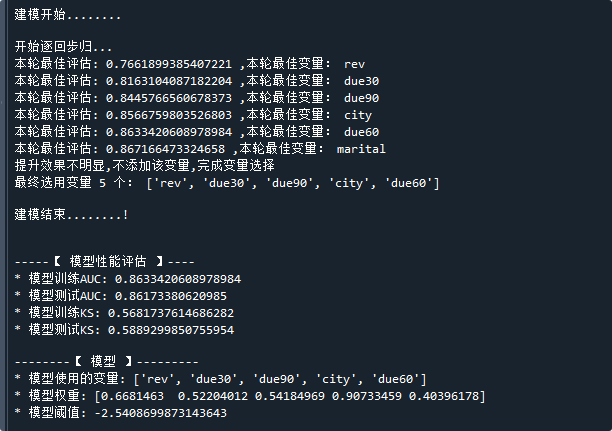

代码运行结果如下:

在评分卡建模时,会先用逐步回归筛选变量,减少最终模型使用的变量个数, 如图所示,当添加marital变量时,AUC提升不明显,因此不再添加变量,最终只选择5个变量。

card.featureScore和card.baseScore里分别存放了特征得分与基础分,两者合并后就是最终的评分卡表,如下:

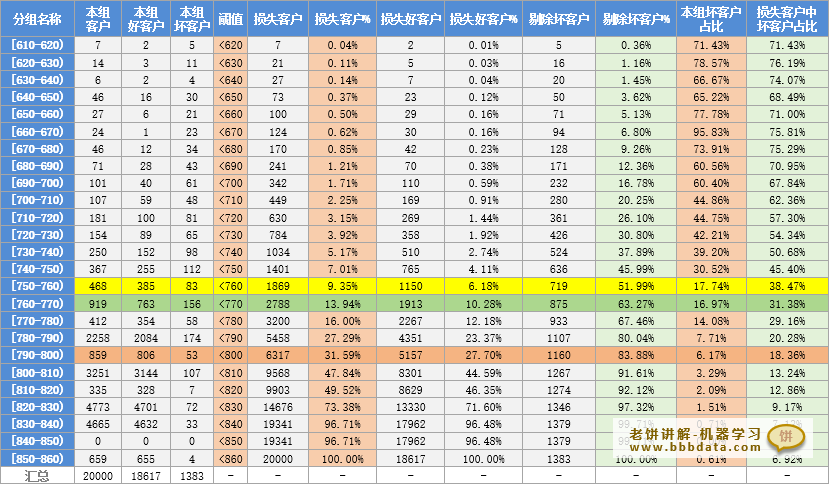

代码中的report.get_threshold_tb用于计算阈值表,report.draw_score_disb则用于绘制分数分布图, 阈值表计算结果如下:

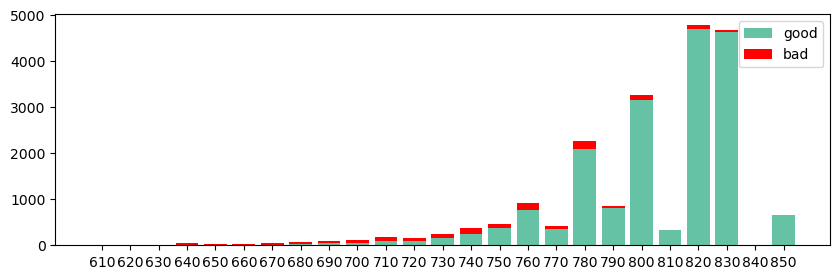

根据阈值表,就可以选择一个合适的阈值,用于判断样本是否能通过,具体方法见《阈值表与评分阈值》,所有样本的分数分布图如下:

这里的横轴代表的是分数起始值,例如610代表[610,620)之间的样本个数,其中绿色是好样本、红色是坏样本。

四、结束语

评分卡的内容比较多,更多的细节可以参考如下教程:

《评分卡-入门教程》

《评分卡-分箱教程》

《bbrisk-API说明》

1536

1536

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言