超级会员免费看

超级会员免费看

(Itô / Stratonovich、Fokker–Planck 与密度演化)

目标:为高级人工智能开发者提供严谨且可操作的随机过程与 SDE 基础。包含随机积分的构造、Itô 与 Stratonovich 微积分的推导与互换公式、SDE 的存在唯一性与解析解示例、由 SDE 导出的 Fokker–Planck(前向 Kolmogorov)方程与概率流 ODE 的关系、常用数值解法(Euler–Maruyama、Milstein、隐式法)及其收敛/稳定性评价。每一节都给出详细数学推导、工程提示与练习。

1 随机过程与布朗运动

1.1 随机过程的定义

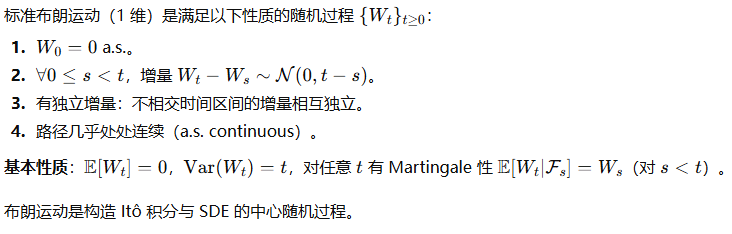

1.2 标准布朗运动(Wiener 过程) WtW_tWt

订阅专栏 解锁全文

订阅专栏 解锁全文

23

23

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言