英伟达刚刚发布的2026财年第三季度财报,再次证明了全球计算范式正在发生不可逆转的重构。

这份财报不仅是一份财务成绩单,更是一份全球AI产业的体检报告。

数据中心业务的爆炸式增长、Blackwell架构的全面供不应求、以及主权AI(Sovereign AI)在全球范围内的落地,共同描绘了一个正在加速膨胀的智能生态系统。

黄仁勋将其描述为AI飞轮效应的全面启动,计算需求正在训练和推理两个维度上呈现指数级双重增长。

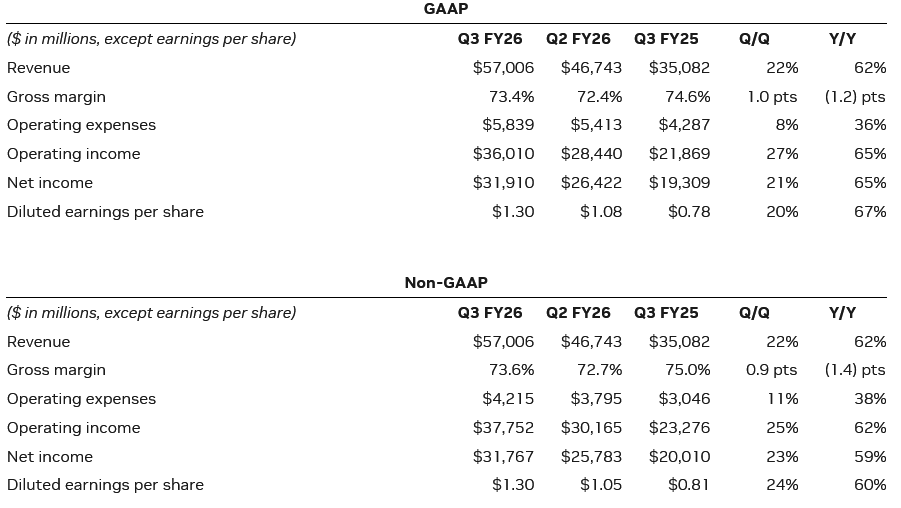

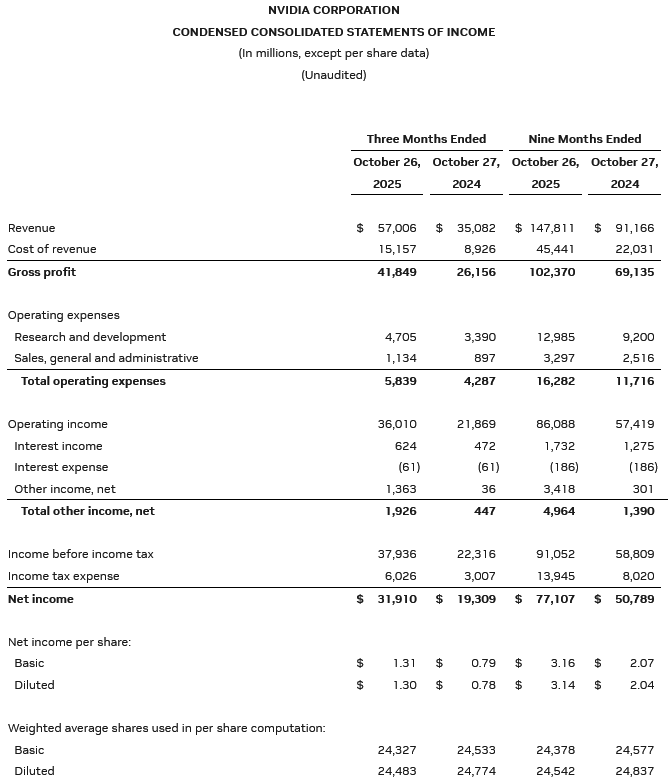

截至2025年10月26日,公司单季营收达到570亿美元,这一数字相比上一季度增长了22%,相比去年同期增长了62%。

市场最为关注的数据中心业务营收达到512亿美元,占总营收的比例接近90%。

该业务板块同比激增66%,环比增长25%。

这表明全球科技巨头、各国政府以及初创企业对于GPU的争夺战并未降温,反而随着新一代芯片的交付进入了白热化阶段。

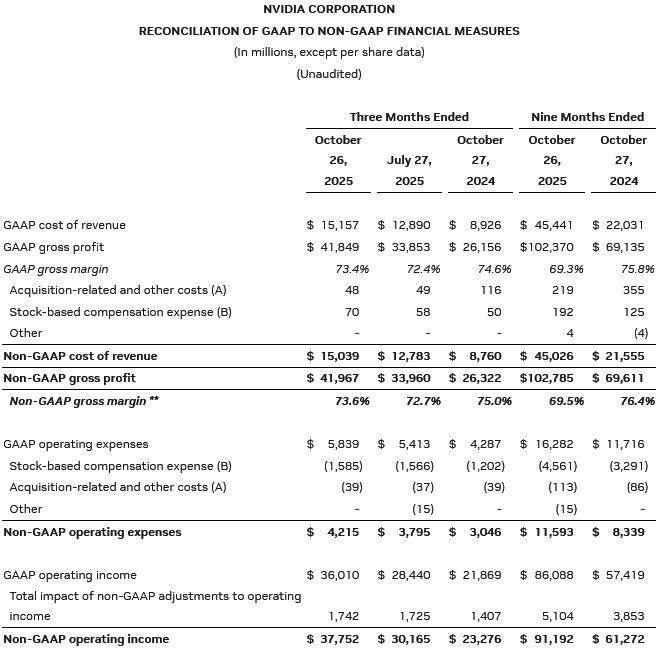

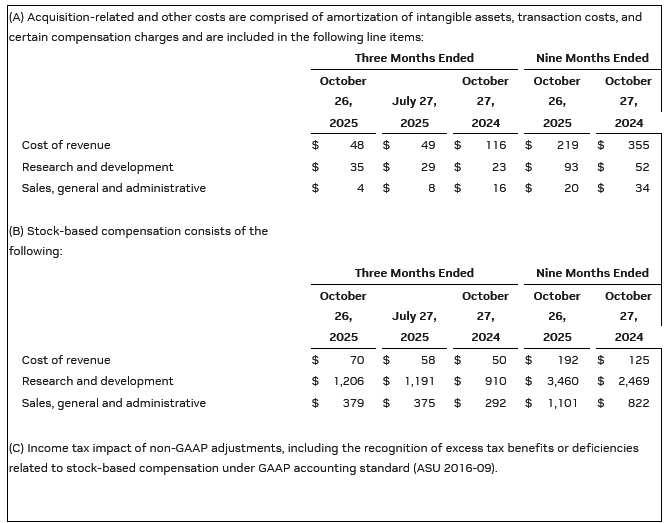

利润表现依旧维持在软件公司的水平。GAAP毛利率为73.4%,非GAAP毛利率为73.6%。

在硬件制造领域,这种利润率意味着英伟达不仅掌握了核心定价权,且供应链成本控制能力极强。

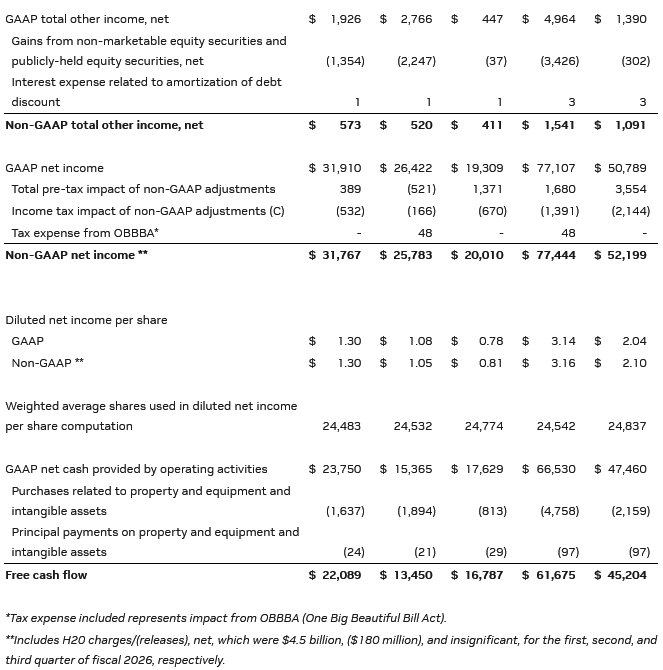

GAAP每股摊薄收益为1.30美元,同比增长67%。

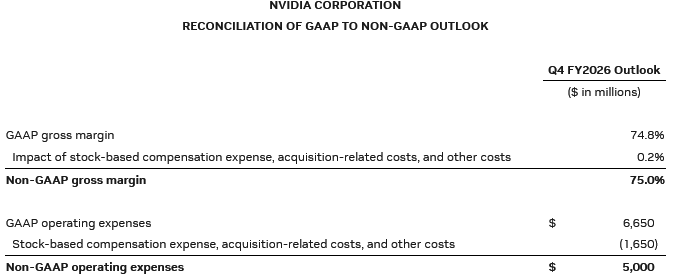

展望第四季度,英伟达预计营收将进一步攀升至650亿美元(上下浮动2%),毛利率将维持在75%左右的惊人水平。

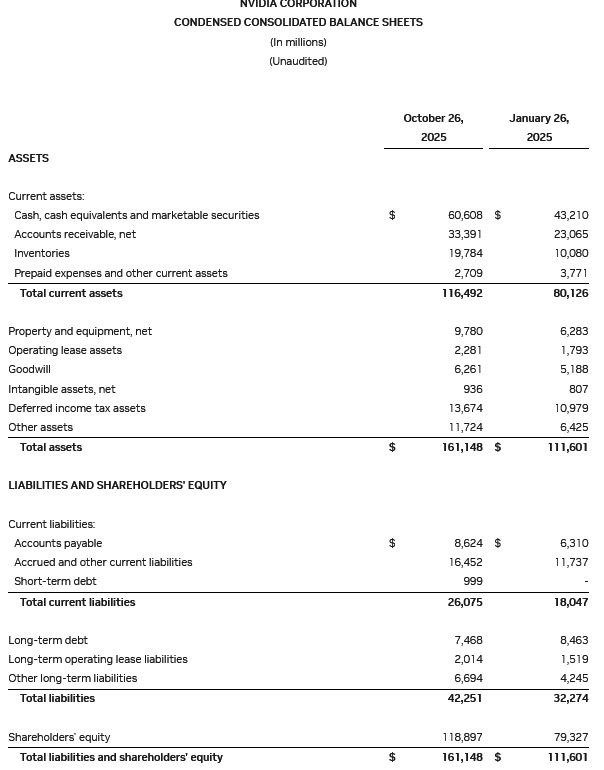

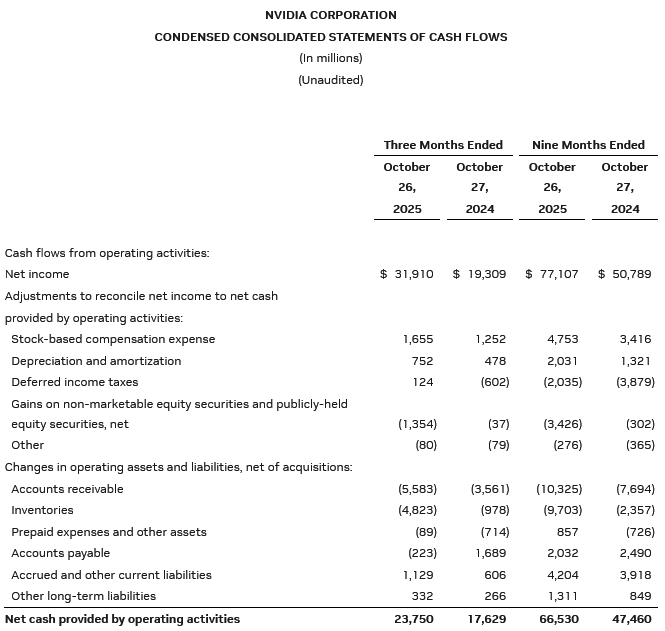

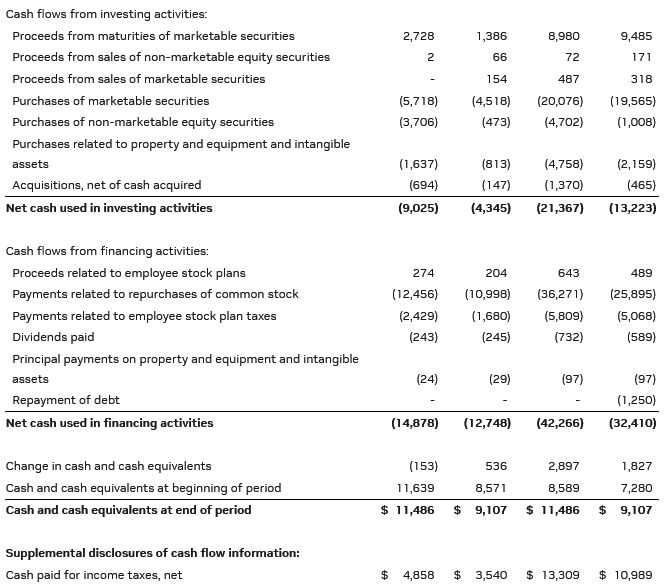

下面的财务报表详细列出了各项核心数据:

Blackwell架构开启吉瓦级计算时代

黄仁勋在财报中直言:Blackwell的销量简直“好的离谱”(off the charts),云端GPU已经售罄。

这并非营销辞令,从基础设施建设的规模升级中可以窥见一二。

数据中心的算力衡量单位正在发生质变,过去我们讨论的是兆瓦(Megawatt)级的数据中心,现在行业正在向吉瓦(Gigawatt)级迈进。

Blackwell架构在SemiAnalysis InferenceMAX基准测试中取得了最高的性能和最佳的整体效率。

更关键的是能效比,其每兆瓦的吞吐量是上一代的10倍。

这对于受限于电力供应的数据中心运营商来说,意味着在同样的电力预算下可以获得十倍的算力产出。

OpenAI已经宣布与英伟达达成战略合作,将部署至少10吉瓦的英伟达系统,用于其下一代AI基础设施。

这是一个天文数字般的能耗规模,预示着GPT-5及后续模型的训练规模将达到前所未有的量级。

Anthropic也首次宣布将完全在英伟达的基础设施上运行和扩展,首批计划采用1吉瓦的算力容量,包含NVIDIA Grace Blackwell和Vera Rubin系统。

为了支撑这种级别的算力集群,互联技术必须同步升级。

英伟达与Arm合作,将其Neoverse平台与NVIDIA NVLink Fusion(融合技术)扩展连接,以加速AI数据中心的采用。这解决了CPU与GPU之间的数据传输瓶颈。

除了算力本身,网络交换设备也是隐形的增长点。

Meta、微软和甲骨文(Oracle)均已确认将在其AI数据中心网络中大规模采用NVIDIA Spectrum-X以太网交换机。

这不仅是为了带宽,更是为了在大规模集群中降低延迟和丢包率,保证万卡集群的训练稳定性。

供应链方面,英伟达庆祝了在台积电(TSMC)亚利桑那州工厂生产的第一片Blackwell晶圆。

这标志着Blackwell不仅达到了量产阶段,也实现了美国本土制造的关键一步,降低了地缘政治带来的供应链风险。

主权AI与全球基础设施的重构

AI正在成为一种国家战略资源,被称为主权AI(Sovereign AI)。

本季度财报透露出明显的信号,全球各主要经济体正在像储备石油一样储备GPU。

在亚洲,英伟达正在与韩国政府及工业领袖合作。

现代汽车集团、三星电子(Samsung Electronics)、SK集团和NAVER Cloud联手,计划部署超过25万块英伟达GPU以扩展该国的AI基础设施。

在日本,英伟达与日本理化学研究所(RIKEN)合作,为AI和量子计算开发新型超级计算机。

在欧洲,英伟达与德国电信(Deutsche Telekom)推出了全球首个工业AI云,旨在推动德国工业转型的AI时代。

同时,公司透露正在与CoreWeave、微软和Nscale合作建设英国下一代AI基础设施,并宣布在该市场投资20亿英镑。

美国本土的基础设施建设更为激进。

谷歌云(Google Cloud)、微软(Microsoft)、甲骨文(Oracle)和xAI正在部署数十万块GPU。

其中,甲骨文正与美国能源部合作建设全球最大的AI超级计算机Solstice,该系统将配备10万块Blackwell GPU。另一个名为Equinox的系统也将配备1万块Blackwell GPU。

一个引人注目的新动向是英伟达与英特尔(Intel)的合作。

双方宣布联合开发多代基于NVIDIA NVLink的定制数据中心和PC产品。

这显示出在AI基础设施层面,原本的竞争对手正在寻求技术互补,将英特尔的CPU生态与英伟达的GPU互联技术结合。

前沿计算领域,英伟达推出了NVQLink。

这是一个开放的系统架构,用于将GPU计算的极高性能与量子处理器(Quantum Processors)紧密耦合。

全球已有超过十几家超级计算中心计划采用这一架构,这为未来量子-经典混合计算铺平了道路。

物理AI是将智能转化为生产力的关键

如果说大语言模型是AI的大脑,那么机器人和自动驾驶就是AI的身体。

本季度,英伟达在物理AI(Physical AI)领域的布局明显加速。

在汽车与机器人业务板块,季度营收为5.92亿美元,同比增长32%。

英伟达发布了DRIVE AGX Hyperion 10自动驾驶开发平台。

这是一个参考计算和传感器架构,专为车企开发L4级自动驾驶车队设计。

优步(Uber)已经成为合作伙伴,计划从2027年开始部署基于该平台的全球最大L4级移动网络,目标车辆数达到10万辆。

在工业机器人领域,英伟达揭示了一份重量级的合作名单。

包括Agility Robotics、亚马逊机器人(Amazon Robotics)、Belden、卡特彼勒(Caterpillar)、富士康(Foxconn)、Figure、Lucid Motors、Skild AI、丰田(Toyota)、台积电(TSMC)和纬创(Wistron)在内的制造业和机器人巨头,正在利用英伟达的物理AI技术推动再工业化。

这些企业使用的核心工具是NVIDIA Omniverse。

西门子(Siemens)和PTC等工业解决方案提供商引入了基于Omniverse的数字孪生(Digital Twin)工作流。

这意味着工厂在打地基之前,其生产线、机器人动作和物流路径已经在虚拟世界中通过AI进行了无数次的模拟和优化。

为了将AI带入边缘计算环境,英伟达推出了IGX Thor。这是一个工业级平台,能够直接在生产现场运行实时的物理AI模型,处理复杂的传感器数据并控制机器行为。

在通信领域,AI与5G/6G的融合成为新趋势。

英伟达与诺基亚(Nokia)合作,将AI驱动的无线接入网(AI-RAN)产品引入诺基亚的产品组合。这意味着未来的通信基站不仅处理通信信号,还将具备原生的AI计算能力。

同时,英伟达与T-Mobile、思科(Cisco)等美国合作伙伴推出了全美AI-RAN堆栈,加速通往6G的路径。

游戏业务作为英伟达的基石,虽然营收占比下降,但依然稳健。

本季度游戏营收43亿美元,同比增长30%。

公司庆祝了GeForce品牌25周年,并推出了针对《无主之地4》(Borderlands 4)和《战地6》(Battlefield 6)的DLSS 4技术支持,继续巩固在PC游戏市场的统治地位。

以下是详细的财务报表数据,涵盖了利润表、资产负债表及现金流量表:

当所有人都认为AI是一场泡沫时,英伟达用一份好的离谱的财报告诉世界:我们才刚刚进入AI无处不在、无所不能的良性循环。

参考资料:

https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-third-quarter-fiscal-2026

END

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言