时间序列分析是数量研究中最具体系化的方法之一,无论你研究的是宏观经济走势、企业销售预测,还是气象变化、金融波动,其背后都共同依赖于一个核心任务:在时间维度上理解数据,并对未来做出科学预测。

本篇文章将系统介绍常见的时间序列预测方法,包括:ARIMA 模型、季节性 SARIMA 模型、指数平滑(Holt、Holt-Winters)、灰色预测模型(GM(1,1))、向量自回归模型(VAR)。

一、时间序列预测的基本思想:让过去解释未来

在进入具体模型前,可以先用一张图理解时间序列预测的整体逻辑:

1. 时间序列的三大组成部分

(1)趋势(Trend)

长期上升或下降,例如 GDP、房价、城市人口。

(2)季节性(Seasonality)

周期性波动,例如消费旺季、节假日销售增长。

(3)随机扰动(Random Noise / Error)

无法被模型结构解释的波动。

大部分预测方法其实就是:把趋势 + 季节性 + 自相关结构“拆开、建模、预测”再组合。下面进入正文部分——主流时间序列模型体系化介绍。

二、ARIMA 模型:最经典、最通用的时间序列预测框架

ARIMA模型是时间序列分析领域最重要的基石之一,被称为“时间序列界的线性回归”。

1. ARIMA(p,d,q) 的基本结构

ARIMA 模型本质上由三部分构成:

- AR(自回归):过去值影响当前

- I(差分):去除趋势

- MA(移动平均):过去残差影响当前

数学形式如下(简化):ARIMA(p,d,q) = AR(p) + I(d) + MA(q)

其思想十分直观:数据不稳定?——做差分(I);差分后仍有自相关?——用自回归(AR);误差中仍有信息?——用移动平均(MA)

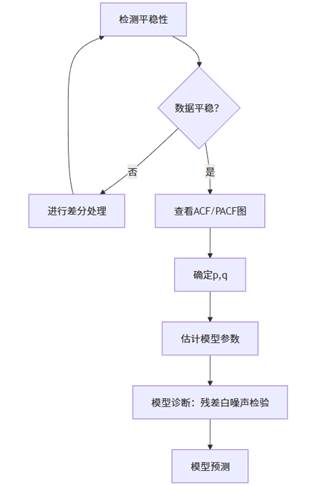

2. ARIMA 建模流程(Mermaid 图)

ARIMA 的核心是循环迭代——检查数据是否平稳、差分处理、通过 ACF/PACF 识别 AR/MA 阶数、诊断残差是否符合白噪声要求。只有当残差不再包含可解释信息时,模型才算成功。

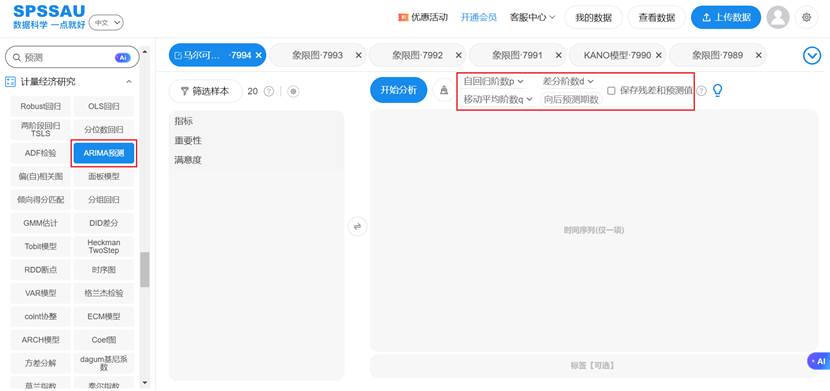

在 SPSSAU 中,你只需上传时间序列数据即可自动完成。SPSSAU默认智能地找出最佳的ARIMA模型并且进行预测。如果研究人员自己设置自回归阶数p,差分阶数d值和移动平均阶数q这3个参数,SPSSAU则按照研究人员设置进行模型构建。

3. ARIMA 的适用场景

- 数据无明显季节性

- 数据呈现趋势,需要差分

- 数据复杂程度中等,线性结构可以解释大部分变化

三、季节性 ARIMA(SARIMA):应对周期性最强的预测模型

现实中的时间序列大量存在强烈季节性:如电商销售额、温度、能源需求……若用普通 ARIMA,就等于忽略季节性 → 模型不准。因此出现了 SARIMA:ARIMA(p,d,q)(P,D,Q)s

其中:

- (p,d,q) = 普通部分

- (P,D,Q) = 季节部分

- s = 季节周期(如 12、4、7)

1. SARIMA 模型流程(Mermaid 图)

SARIMA 在 ARIMA 的基础上增加了季节维度,因此建模时不仅看 ACF/PACF,也要看季节滞后点(如 lag=12)的峰值。季节差分与普通差分交替进行,使序列在趋势与季节性两个维度均平稳。

2. SARIMA 的使用场景

- 数据具有明显周期性(如每月、每季度、每周)

- 季节性重复出现且稳定

- 预测时间跨度较长,需要考虑未来季节结构

SPSSAU 中 SARIMA 与 ARIMA 的建模流程一致,系统会自动识别季节周期,非常适合做年度或季度预测。

四、指数平滑法:结构简单但预测能力强

指数平滑法是一类非常经典的预测方法,其核心思想是:越新的数据对未来预测的影响越大,因此给予更高权重。

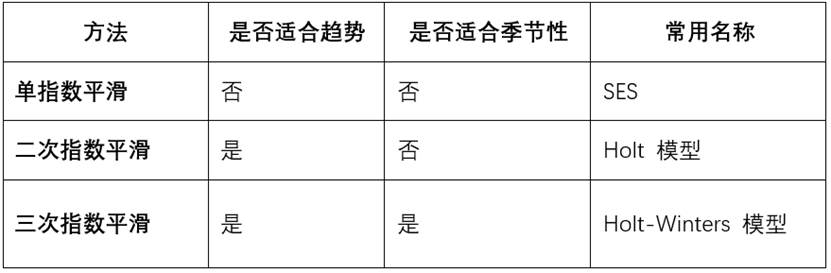

1. 三类指数平滑模型

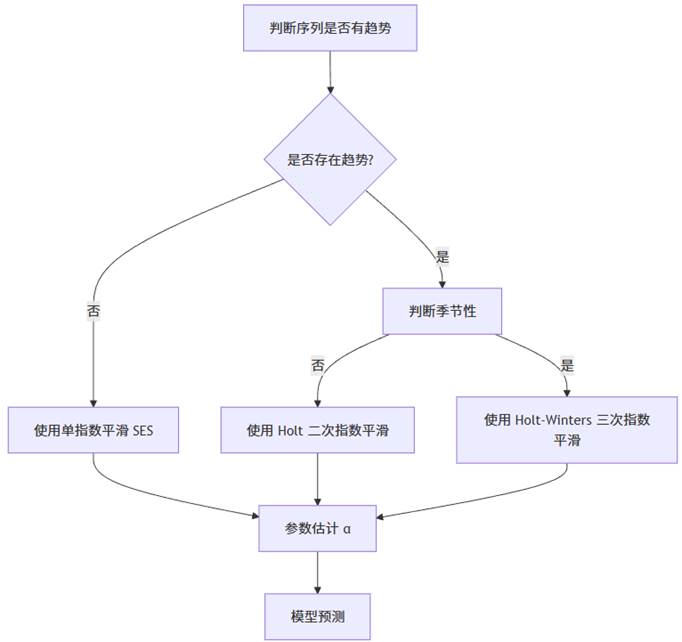

2. 指数平滑流程图(Mermaid)

指数平滑完全依赖“成分分解”:水平方程、趋势方程、季节方程。

其优势在于运算简单、可解释性强、预测结果稳定,比 ARIMA 更便于理解。

3. 指数平滑的适用场景

- 适合趋势明显、季节性明显的数据

- 对异常值敏感度低

- 产品销售预测、气温预测、乘客流量预测等业务场景中极常用

SPSSAU 的指数平滑模型如果不设置平滑方法,SPSSAU会自动遍历不同组合的平滑方法,找出最优效果时对应的平滑方法;如果不设置初始值S0,SPSSAU自动按照样本量情况设置初始值S0;如果不设置平滑系数alpha,SPSSAU自动遍历各种alpha取值情况,并且选择最优效果时对应的alpha值。

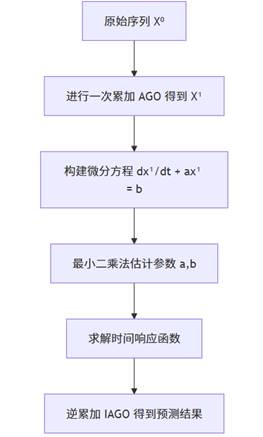

五、灰色预测模型:样本量极少时的“救命模型”

灰色预测是中国原创的预测方法论(灰色系统理论),特别适合“小样本、不确定性高”的情况。GM(1,1) 是最常见的灰色预测模型,其结构可以总结为:通过一次累加生成(AGO)让原始序列变得更“可建模”,再通过微分方程拟合增长率。

1. GM(1,1) 的建模机制

核心步骤:

- 对序列进行一次累加 → 平滑序列

- 建立一阶微分方程 x'(t) + a·x(t) = b

- 求解模型参数 a、b

- 得到预测序列

- 逆累加还原结果(IAGO)

2. 灰色预测流程图(Mermaid)

灰色模型的核心是“少数据预测”,只需要 4 个以上观测值即可建模,是在数据稀缺、系统不透明情况下的预测利器。

3. GM(1,1) 的适用场景

- 数据量极小(如 4~10 个观测值)

- 无法建立复杂统计模型

- 数据呈现指数增长或平滑变化趋势

SPSSAU 中提供的 GM(1,1) 允许用户直接输入序列即可预测,特别适合指标数据缺失严重的情况下做趋势研判。

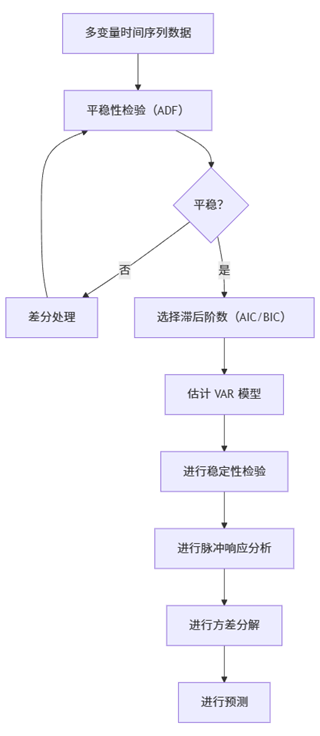

六、VAR 模型:处理多变量系统的“时序回归”

前面几个模型都属于单变量时间序列(Univariate)。

但现实世界常常不是一个指标单独变化,而是多个指标相互影响:例如:

- GDP ↔ 投资 ↔ 消费

- CPI ↔ PPI

- 利率 ↔ 汇率 ↔ 股票指数

- 企业流量 ↔ 销量 ↔ 投放预算

面对这种情况就需要:VAR(Vector AutoRegression)模型。

1. VAR 的基本思想

每个变量都由自己的滞后值 + 其他变量的滞后值解释。

2. VAR 模型流程 (Mermaid)

VAR 不只是预测,它还可以分析变量之间的动态影响(IRF)和贡献度(FEVD),是宏观经济政策分析最常用的工具之一。

3. VAR 的适用场景

- 多个变量相互影响

- 需要研究冲击效应与动态传导机制

- 需要变量之间的因果结构(配合 Granger 检验)

SPSSAU 的 VAR 模块集成 ADF、AIC/BIC、IRF、FEVD 等常见分析步骤,支持从“建模—解释—预测”一站式输出。

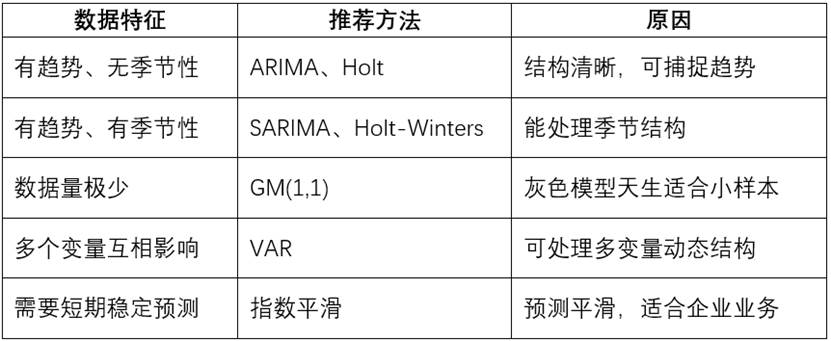

七、如何选择合适的时间序列预测方法?

用一张图总结最关键选择逻辑:

- 按数据特征选择

2. 按目的选择

- 预测未来:ARIMA/SARIMA、指数平滑

- 解释变量之间的影响:VAR

- 数据稀缺情况下的趋势研判:GM(1,1)

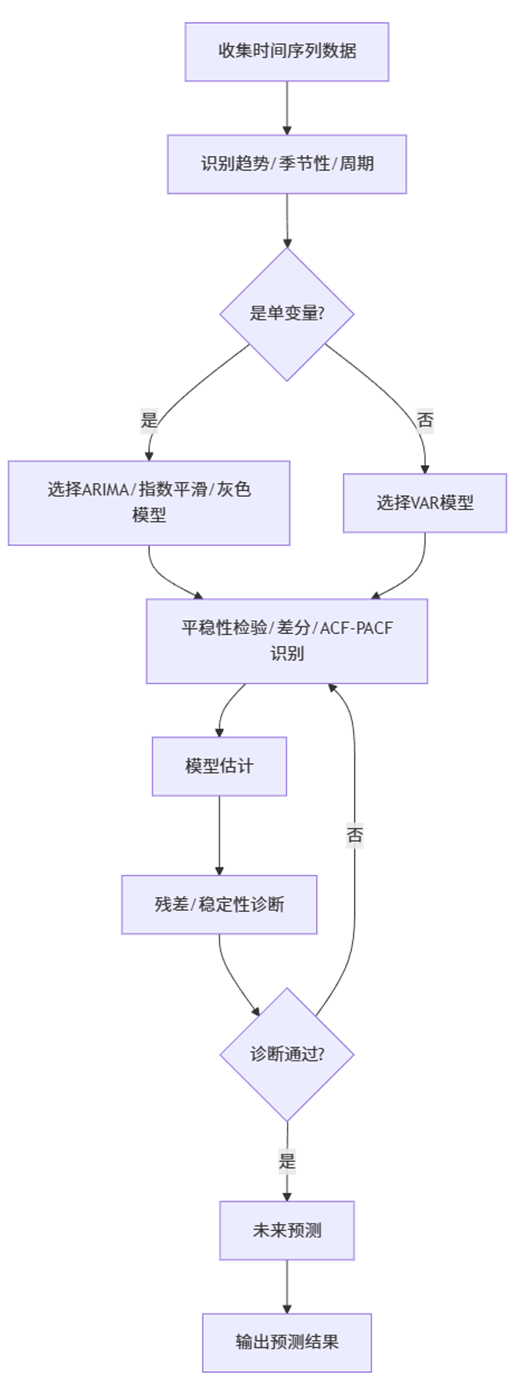

不论使用哪种模型,本质上都是——识别 → 建模 → 诊断 → 预测。SPSSAU 的好处在于,整个流程(尤其是识别、差分、模型诊断)均可自动完成,大幅降低了建模门槛。

九、总结:时间序列预测不是“选一个模型”这么简单

时间序列预测方法体系非常庞大,但可以用一句话总结:理解数据 → 理解模型 → 让模型适配数据

ARIMA/SARIMA 注重线性结构,指数平滑注重分解结构,灰色模型注重小样本预测,而 VAR 注重多变量的动态互动。

在实际研究中你会发现:

- 业务预测往往用指数平滑、SARIMA

- 经济金融研究多用 VAR、ARIMA

- 数据不足时灰色模型价值极高

如果你使用 SPSSAU,它能覆盖文中所有模型,可直接进行平稳性检验、差分、ACF/PACF 绘图、残差诊断、模型参数估计与未来预测,适合做论文、课题研究、业务预测等。

977

977

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言