一、项目概述

这是一个完整的金融数据分析Web应用系统,使用Python的Streamlit框架构建,实现从数据获取、处理到可视化展示的全流程分析。系统专注于申万家用电器行业和沪深300指数的深度分析,共包含10个核心步骤。

二、系统架构设计

2.1 技术栈

-

前端框架: Streamlit

-

数据处理: pandas

-

可视化: matplotlib + matplotlib.dates

-

核心语言: Python

2.2 适用领域

金融分析、数据可视化、Web应用开发

2.3 数据集准备

数据来源:Tushare数据

三、核心功能逻辑

3.1 主程序架构

Steps是从行业筛选 → 财务分析 → 数据处理 → 主成分分析 → 交易分析 → 指数构建 → 基准对比 → 技术分析,这实际上是一个从宏观到微观、从基本面到技术面的完整分析链。

# 1. 导入模块和库

import streamlit as st

import step1, step2, step3, step4, step5, step6, step7, step8, step9, step10

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

# 2. 页面配置

st.set_page_config(

page_title="多步骤金融分析系统",

layout='wide',

)

# 3. 步骤定义

STEPS = [

'1.申万家用电器行业股票代码获取',

'2.申万家用电器行业股票财务指标数据获取',

'3.申万家用电器行业股票财务指标数据处理',

'4.主成分累计贡献率在95%',

'5.家电行业2017年的股票交易数据',

'6.家用电器行业交易指数',

'7.沪深300指数年度涨跌幅',

'8.沪深300指数2016年指数的关键转折点',

'9.沪深300指数2016年平均收盘',

'10.沪深300指数2016年收盘指数的现价指标'

]3.2 数据预加载机制

# 读取.py文件内容

def read_py_file(file_path):

with open(file_path, "r", encoding="utf-8") as f:

return f.read()

# 预加载所有代码内容

CODE_CONTENTS = {}

for i in range(1, 11):

CODE_CONTENTS[i] = read_py_file(f"step{i}.py")

# 预加载原始数据文件

ORIGINAL_DATA = {

1: pd.read_excel('申万行业分类.xlsx'),

2: pd.read_excel('上市公司财务与指标数据2013-2017.xlsx'),

5: pd.read_excel('股票交易数据_2017.xlsx'),

}

# 加载沪深300数据(多个步骤共用)

hs300_data = pd.read_excel('沪深300指数交易数据表.xlsx')

for i in [7, 8, 9, 10]:

ORIGINAL_DATA[i] = hs300_data3.3 模块化步骤处理

# 获取步骤编号

def get_step_number(step_name):

return int(step_name.split('.')[0])

# 显示原始数据

def show_original_data(step_num):

st.subheader('原始数据(取前100条) ')

if step_num in ORIGINAL_DATA:

data = ORIGINAL_DATA[step_num]

if step_num == 3:

data = step2.return_values()

elif step_num == 4:

data = pd.DataFrame(step3.return_values()[0])

elif step_num == 6:

data = step5.return_values()

st.dataframe(data.head(100), use_container_width=True)

# 显示代码

def show_code(step_num):

st.subheader('代码 ')

st.code(CODE_CONTENTS[step_num], language='python')3.4 各步骤功能模块

每个步骤的处理逻辑完全独立,不会互相干扰。

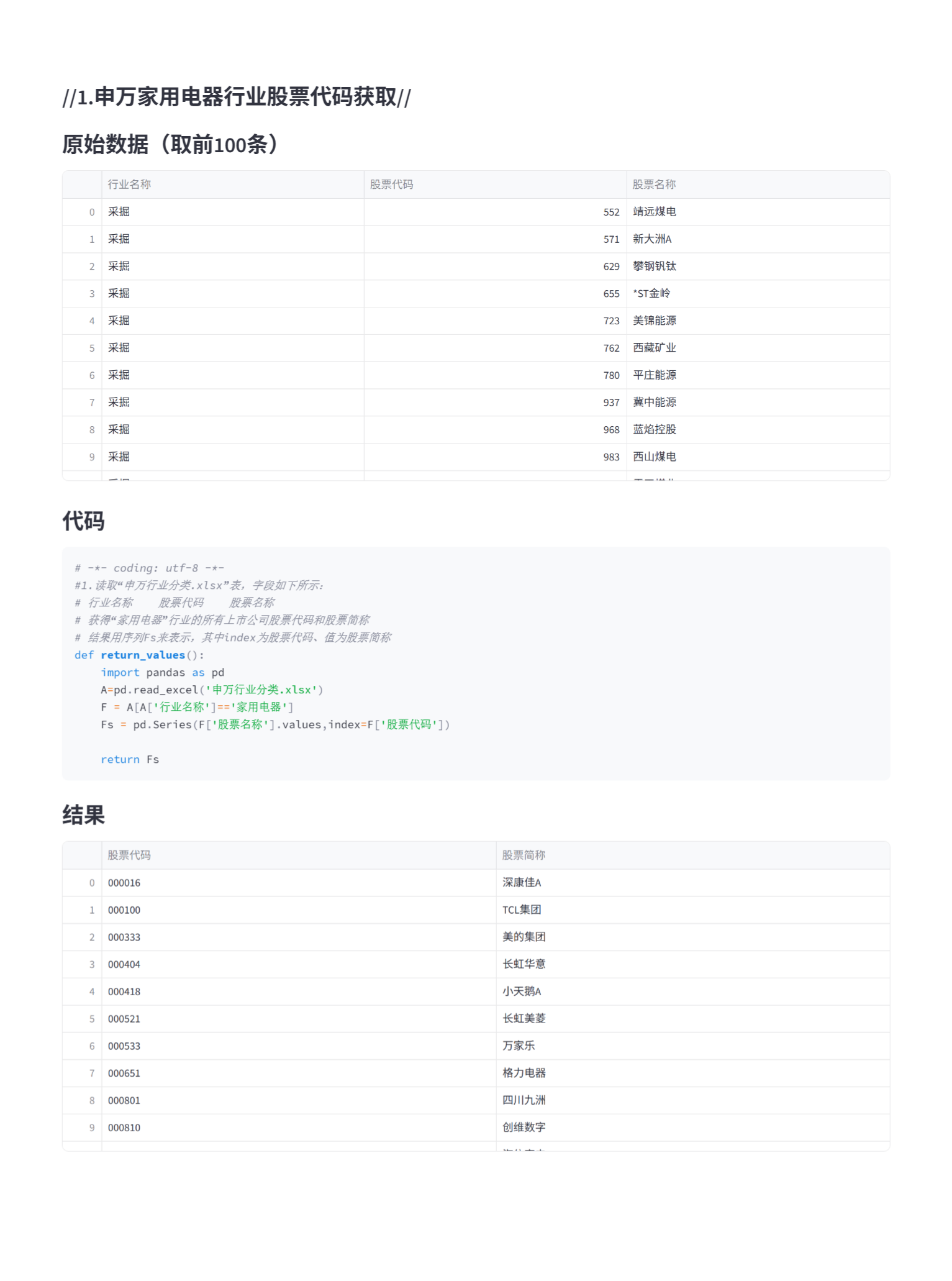

Step1.py: 申万家用电器行业股票代码获取

# -*- coding: utf-8 -*-

#1.读取“申万行业分类.xlsx”表,字段如下所示:

# 行业名称 股票代码 股票名称

# 获得“家用电器”行业的所有上市公司股票代码和股票简称

# 结果用序列Fs来表示,其中index为股票代码、值为股票简称

def return_values():

import pandas as pd

A=pd.read_excel('申万行业分类.xlsx')

F = A[A['行业名称']=='家用电器']

Fs = pd.Series(F['股票名称'].values,index=F['股票代码'])

return FsStep2.py: 申万家用电器行业股票财务指标数据获取

# -*- coding: utf-8 -*-

'''

基于上一关的结果,读取“上市公司财务与指标数据2013-2017.xlsx”数据,其中字段依次为:

Stkcd、Accper、B001101000 、B001300000、B001000000、B002000000、A001000000、

A001212000、F050501B、F091301A、F091001A、F090101B

中文名称依次为股票代码、会计期间、财务与指标(教材第8章中总体规模与投资效率指标)

任务为:筛选出家用电器行业股票代码2016年的财务与指标数据,字段同原数据表,记为data

'''

def return_values():

import pandas as pd

import step1

r=step1.return_values()

stkcd=list(r.index)

A=pd.read_excel('上市公司财务与指标数据2013-2017.xlsx')

A=A.iloc[A.iloc[:,1].values=='2016-12-31',:]

data = A[A['Stkcd'].isin(stkcd)]

return dataStep3.py: 申万家用电器行业股票财务指标数据处理

# -*- coding: utf-8 -*-

'''

在上一关基础上,对筛选出的家用电器行业股票代码2016年的财务与指标数据,

去掉空缺值、作均值-方差标准化处理,返回结果x(数组)和股票代码code(列表)

'''

def return_values():

import step2

data=step2.return_values() #上一关的结果,家用电器行业股票代码2016年的财务与指标数据

data = data.dropna() #删除缺失值

code = data['Stkcd'].tolist() #转化为列表.tolist()

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler() #创建对象

# 提取所有数值列

num = data.select_dtypes(include=['number'])

x = num.values # 直接获取数值数组

scaler.fit(x) #调用fit()拟合方法

x = scaler.transform(x)

return (x,code)Step4.py: 主成分累计贡献率在95%

# -*- coding: utf-8 -*-

'''

在上一关基础上,对去掉缺失值和标准化后的x,进行主成分分析,

并提取主成分,要求累计贡献率在95%

'''

def return_values():

import step3

from sklearn.decomposition import PCA

r = step3.return_values()

x = r[0]

#导入主成分分析模块PCA

#创建分析对象y

y = PCA(n_components=0.95) #贡献率为0.95

y.fit(x) #对待分析的数据进行拟合训练

Y = y.transform(x) #返回提取的主成分

return YStep5.py: 家电行业2017年的股票交易数据

# -*- coding: utf-8 -*-

"""

在第一关的基础上,读取"股票交易数据_2017.xlsx"表,字段如下:

Stkcd、Trddt、Clsprc、Dnshrtrd、Dnvaltrd、Opnprc、Hiprc、Loprc,

中文名称依次为:股票代码、交易日期、收盘价、成交量、成交额、开盘价、最高价、最低价。

任务为:筛选出家电行业2017年的股票交易数据,字段同原表,记为data

"""

def return_values():

import pandas as pd

import step1

r=step1.return_values()

stkcd=list(r.index)

A=pd.read_excel('股票交易数据_2017.xlsx')

data = A[A['Stkcd'].isin(stkcd)]

return dataStep6.py: 家用电器行业交易指数

# -*- coding: utf-8 -*-

'''

在上一关基础上,构造家用电器行业交易指数,其中指数计算公式为:

当日指数=当日总交易额/基准日总交易额*100

其中当日总交易额=当日所有股票交易额之和,基准日为2017年首个交易日,

返回index_val

'''

def return_values():

import step5

data=step5.return_values()

data_total = data.groupby('Trddt')['Dnvaltrd'].sum()

# 获取基准日

d = data_total.index.min()

#交易额

d_amount = data_total[d]

# 指数=当日总交易额/基准日总交易额*100

index_val = (data_total / d_amount * 100)

return index_valStep7.py: 沪深300指数年度涨跌幅

# -*- coding: utf-8 -*-

'''

"读取沪深300指数交易数据表.xlsx",字段依次为:

Indexcd、Idxtrd01、Idxtrd05

中文名称依次为:指数代码、交易日期、收盘指数

分别计算2014-2017年的年度涨跌幅,

其中年度涨跌幅=(年末收盘指数-年初收盘指数)/年初收盘指数

依次返回年度涨跌幅(r1,r2,r3,r4)

'''

def rdata(date1,date2,A):

#定义一个计算年度涨跌幅的函数

#输入:年初日期date1、年末日期date2、交易数据A

#返回:涨跌幅r

#获取年初的收盘指数

start_data = A[A['Idxtrd01'] >= date1].iloc[0]

start_price = start_data['Idxtrd05']

#获取年末的收盘指数

end_data = A[A['Idxtrd01'] <= date2].iloc[-1]

end_price = end_data['Idxtrd05']

#年度涨跌幅=(年末收盘指数-年初收盘指数)/年初收盘指数

r = (end_price - start_price) / start_price

return r

def return_values():

import pandas as pd

A=pd.read_excel('沪深300指数交易数据表.xlsx')

r1=rdata('2014-01-01','2014-12-31',A)

r2=rdata('2015-01-01','2015-12-31',A)

r3=rdata('2016-01-01','2016-12-31',A)

r4=rdata('2017-01-01','2017-12-31',A)

return (r1,r2,r3,r4)Step8.py: 沪深300指数2016年指数的关键转折点

# -*- coding: utf-8 -*-

'''

序列x1,x2,x3,如果|x2-(x1+x2)/2|越大,x2成为关键转折点的可能性就越大。

"读取沪深300指数交易数据表.xlsx",字段依次为:

Indexcd、Idxtrd01、Idxtrd05

中文名称依次为:指数代码、交易日期、收盘指数

请计算获得2016年指数的关键转折点20个,包括年初和年末的两个点。

并输出结果,用一个序列Fs来表示,其中index为序号,值为收盘指数。

注意:序号按年度实际交易日期从0开始编号

'''

def return_values():

import pandas as pd

import numpy as np

A=pd.read_excel('沪深300指数交易数据表.xlsx')

I1=A.iloc[:,1].values>='2016-01-01'

I2=A.iloc[:,1].values<='2016-12-31'

data=A.iloc[I1&I2,:].sort_values(['Idxtrd01'])

turn_points = []

p = data['Idxtrd05'].values #价格

for i in range(1, len(p) - 1):

#转折点 |x2-(x1 + x3)/2|

a = abs(p[i] - (p[i-1] + p[i+1]) / 2)

turn_points.append((i,a,p[i]))

#转折18个点,加上首尾就20个

turn_points.sort(key=lambda x: x[1], reverse=True)

sel_points = turn_points[:18]

# 提取索引

sel_i = []

for point in sel_points:

sel_i.append(point[0])

#提取价格

sel_p = []

for point in sel_points:

sel_p.append(point[2])

#添加首尾两个点

sel_i = [0] + sel_i + [len(p)-1]

sel_p = [p[0]] + sel_p + [p[-1]]

#创建keydata序列

keydata = pd.Series(sel_p, index=sel_i)

return keydataStep9.py: 沪深300指数2016年平均收盘

# -*- coding: utf-8 -*-

'''

"读取沪深300指数交易数据表.xlsx",字段依次为:

Indexcd、Idxtrd01、Idxtrd05

中文名称依次为:指数代码、交易日期、收盘指数

请计算获得2016年收盘指数的10、20、30、60日移动平均收盘指数,

返回结果为(x10,x20,x30,x60),其中xi为序列,index按年度实际交易天数从0开始编号

'''

def return_values():

import pandas as pd

A=pd.read_excel('沪深300指数交易数据表.xlsx')

I1=A.iloc[:,1].values>='2016-01-01'

I2=A.iloc[:,1].values<='2016-12-31'

rdata=A.iloc[I1&I2,:].sort_values(['Idxtrd01'])

#计算移动平均

x10 = rdata['Idxtrd05'].rolling(window=10).mean()

x20 = rdata['Idxtrd05'].rolling(window=20).mean()

x30 = rdata['Idxtrd05'].rolling(window=30).mean()

x60 = rdata['Idxtrd05'].rolling(window=60).mean()

#索引从0开始

x10 = x10.reset_index(drop=True)

x20 = x20.reset_index(drop=True)

x30 = x30.reset_index(drop=True)

x60 = x60.reset_index(drop=True)

return (x10,x20,x30,x60)Step10.py: 沪深300指数2016年收盘指数的现价指标

# -*- coding: utf-8 -*-

'''

"读取沪深300指数交易数据表.xlsx",字段依次为:

Indexcd、Idxtrd01、Idxtrd05

中文名称依次为:指数代码、交易日期、收盘指数

请计算获得2016年收盘指数的现价指标,其公式为:

现价=当日收盘指数 / 过去 10 个交易日的移动平均收盘指数

返回结果为p10,为序列,index按年度实际交易天数从0开始编号

'''

def return_values():

import pandas as pd

A=pd.read_excel('沪深300指数交易数据表.xlsx')

I1=A.iloc[:,1].values>='2016-01-01'

I2=A.iloc[:,1].values<='2016-12-31'

rdata=A.iloc[I1&I2,:].sort_values(['Idxtrd01'])

#10日移动平均收盘指数

ma10 = rdata['Idxtrd05'].rolling(window=10).mean()

#现价=当日收盘指数 / 过去 10 个交易日的移动平均收盘指数

p10 = rdata['Idxtrd05'] / ma10

#重置索引,drop=True——去掉原先索引

p10 = p10.reset_index(drop=True) #reset_index()——重置索引

return p103.5 步骤管理系统

从步骤名称中提取编号,例如"1.申万家用电器行业股票代码获取" → 提取数字"1"。

# 获取步骤编号

def get_step_number(step_name):

return int(step_name.split('.')[0])3.6 智能数据展示系统

根据步骤号动态选择数据源;只显示前100条数据,避免页面卡顿。

def show_original_data(step_num):

st.subheader('原始数据(取前100条) ')

if step_num in ORIGINAL_DATA:

data = ORIGINAL_DATA[step_num]

# 特殊步骤的数据处理

if step_num == 3:

data = step2.return_values() # 使用前一步的结果

elif step_num == 4:

data = pd.DataFrame(step3.return_values()[0]) # 多维数据转换

elif step_num == 6:

data = step5.return_values() # 引用其他模块结果

st.dataframe(data.head(100), use_container_width=True) #自适应布局:use_container_width=True让表格适应容器宽度3.7 代码透明度设计

每个step步骤对应的Python代码都显示在网页上,支持语法高亮,便于阅读和学习。

def show_code(step_num):

st.subheader('代码 ')

st.code(CODE_CONTENTS[step_num], language='python')3.8 导航与界面布局

# 侧边栏 - 导航控制中心

with st.sidebar:

st.subheader('请选择实验')

selected_step = st.selectbox(" ", STEPS) # selectbox(" ", STEPS)的空格占位使界面更简洁

# 主内容区域 - 动态显示标题

step_num = get_step_number(selected_step)

st.subheader(f'//{selected_step}//')3.9 模块化步骤执行系统

# 步骤1:股票代码获取

if step_num == 1:

r = step1.return_values()

stock_codes = [str(code).zfill(6) for code in r.index]

result_df = pd.DataFrame({'股票代码': stock_codes, '股票简称': r.values})

st.dataframe(result_df)

# 步骤2:财务数据获取(直接展示)

elif step_num == 2:

r = step2.return_values()

st.dataframe(r)

# 步骤3:财务数据处理(组合展示)

elif step_num == 3:

x, code = step3.return_values()

df = pd.DataFrame(x)

df['Stkcd'] = code # 添加股票代码列

st.dataframe(df)

# 步骤4

elif step_num == 4:

r = step4.return_values()

df = pd.DataFrame(r)

st.dataframe(df)

# 步骤7

elif step_num == 7:

r = step7.return_values()

df = pd.DataFrame(r)

st.dataframe(df)

# 步骤10

elif step_num == 10:

r = step10.return_values()

df = pd.DataFrame(r)

st.dataframe(df)3.10 高级可视化子系统

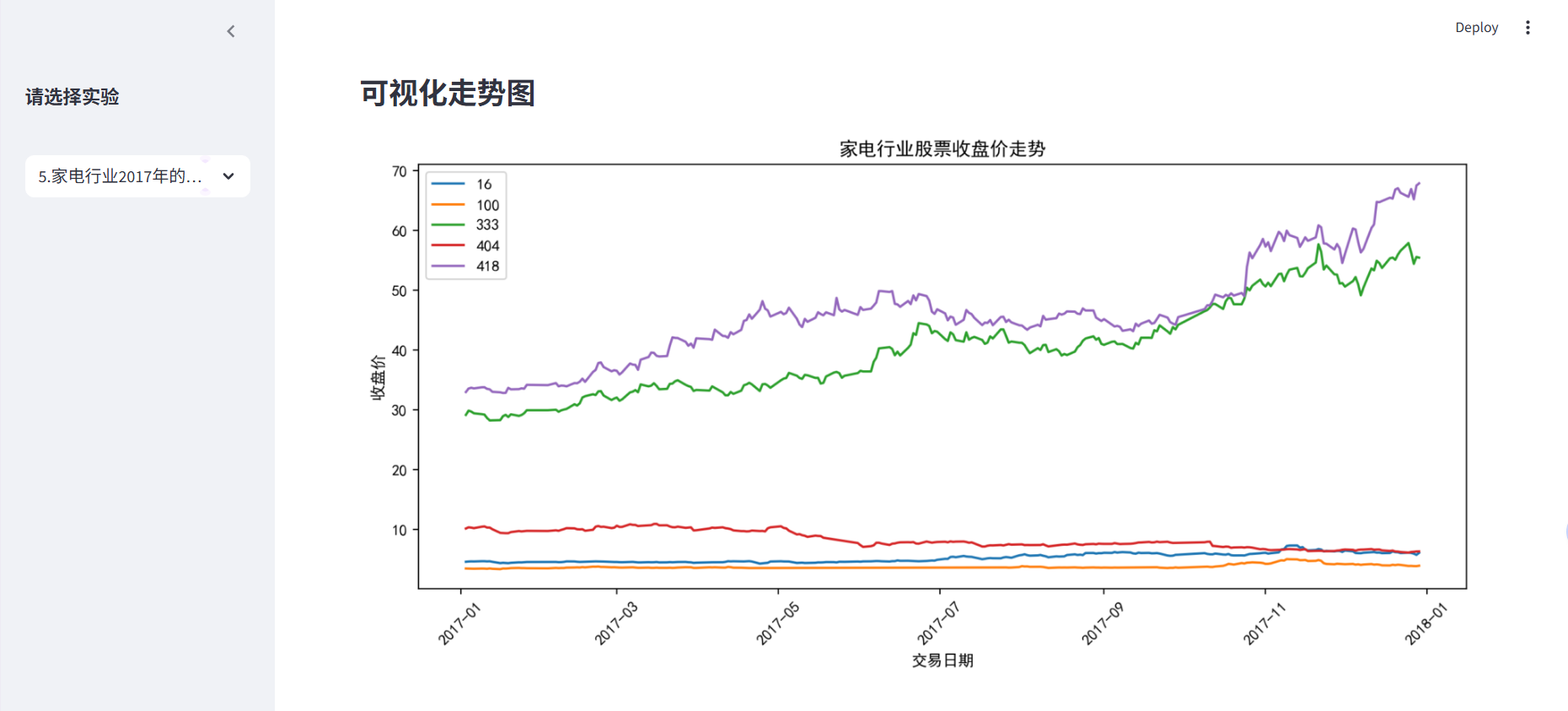

step5:股票走势可视化

多只股票对比,采用多线图,每条线代表一只股票,数据自动选取前5只股票,避免图表过于拥挤;使用groupby按股票代码分组绘制。

elif step_num == 5:

# 数据处理

df['Trddt'] = pd.to_datetime(df['Trddt'], format='%Y-%m-%d')

# 可视化配置

plt.rcParams['font.sans-serif'] = 'SimHei'

st.subheader('可视化走势图 ')

top5_stocks = df['Stkcd'].unique()[:5] # 只显示前5只股票

plot_data = df[df['Stkcd'].isin(top5_stocks)]

# 多线图绘制

plt.figure(figsize=(10, 5))

for code, group in plot_data.groupby('Stkcd'):

plt.plot(group['Trddt'], group['Clsprc'], markersize=3, label=str(code))

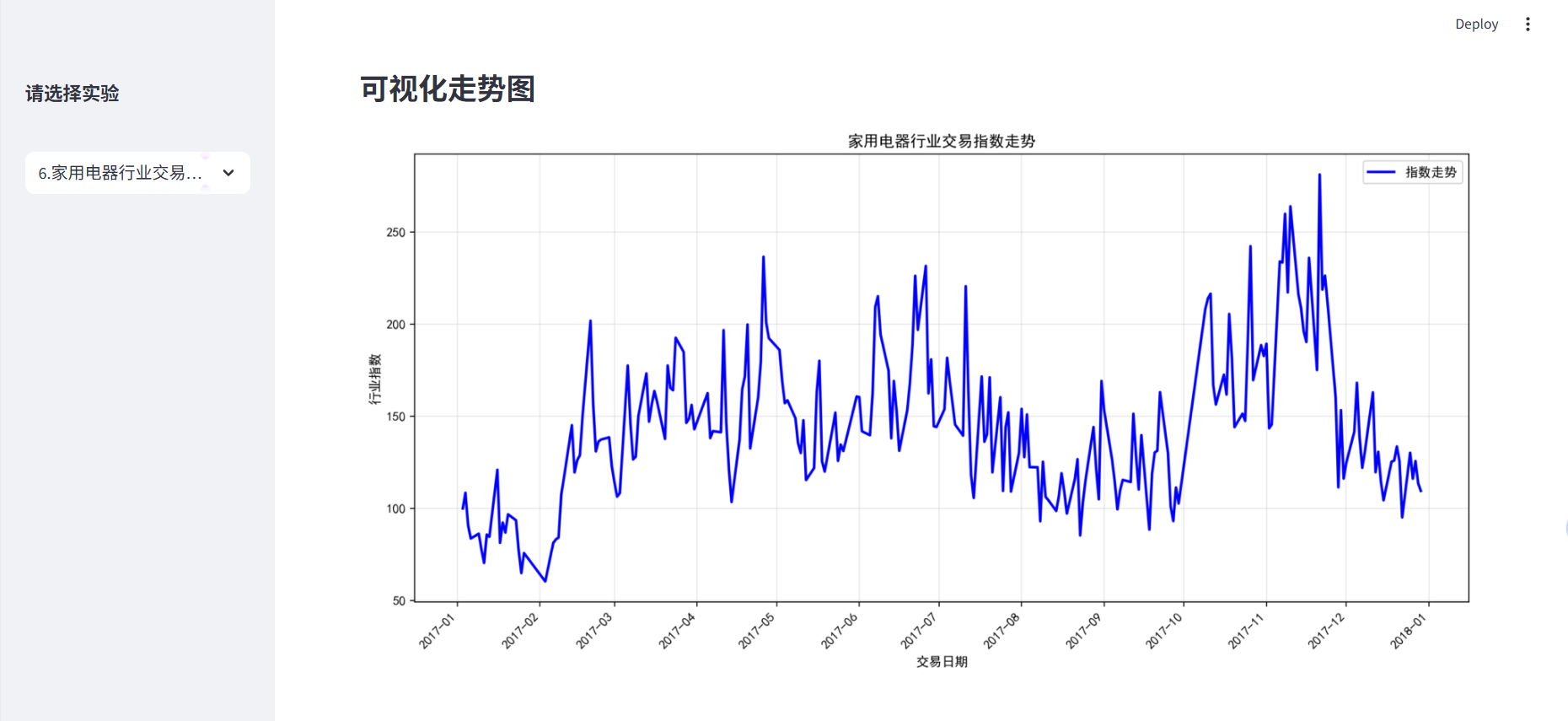

step6:行业指数可视化

单一指数走势,采用单线图,重点是时间序列模式。

# 专业的时间序列处理

df['Trddt'] = pd.to_datetime(df['Trddt'], format='%Y-%m-%d')

df = df.sort_values('Trddt') # 按日期排序

plt.rcParams['font.sans-serif'] = 'SimHei'

# 创建图表对象

fig, ax = plt.subplots(figsize=(12, 6))

# 绘制指数走势(限制前501个数据点)

ax.plot(df['Trddt'][:501], df['行业指数'][:501], linewidth=2, color='blue', label='指数走势')

# 专业的时间轴格式化

ax.xaxis.set_major_locator(mdates.MonthLocator()) # 按月设置刻度

ax.xaxis.set_major_formatter(mdates.DateFormatter('%Y-%m')) # 格式为年月

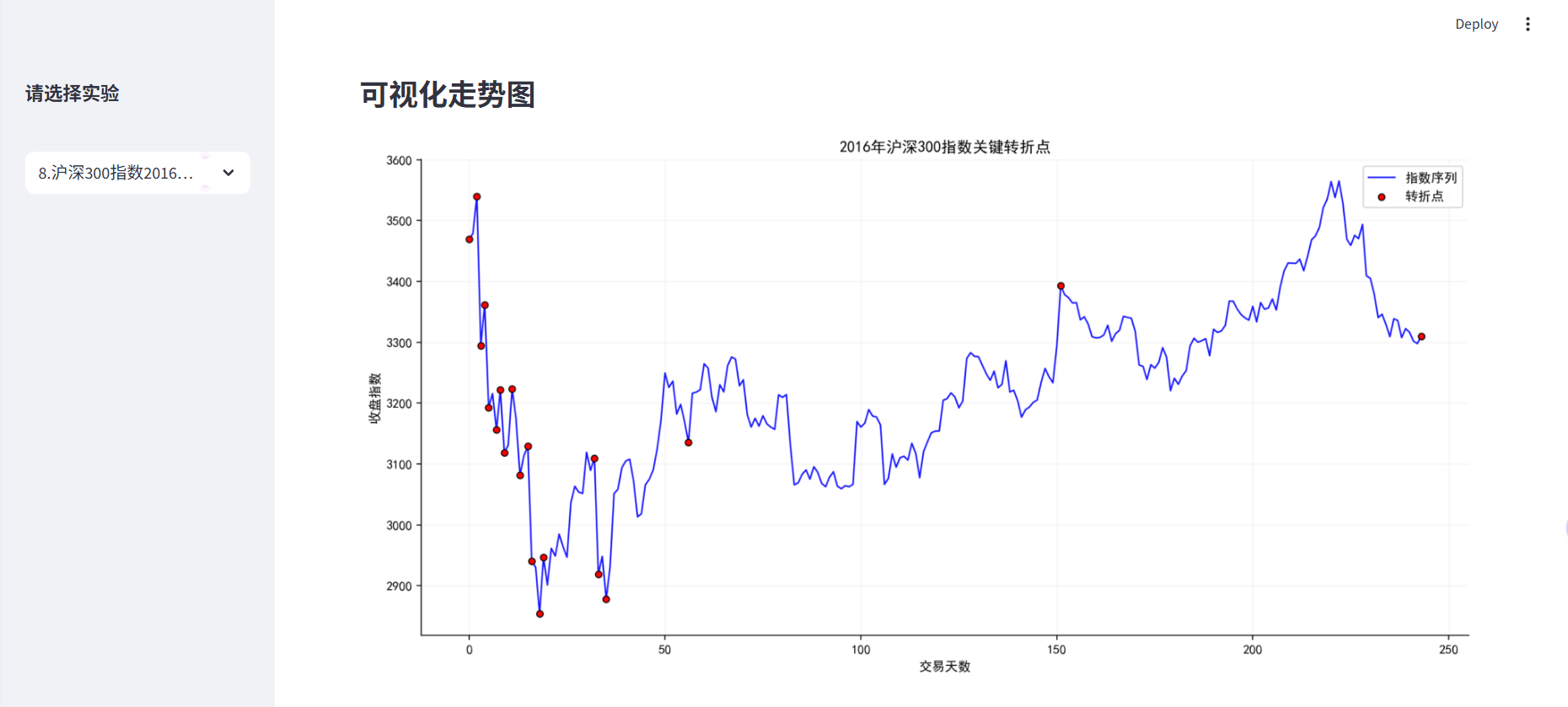

step8:转折点分析可视化

关键点位识别,采用折线+散点图,突出特殊点位。

# 数据准备

rdata['交易天数'] = range(len(rdata)) # 创建连续的交易天数序列

# 中文显示配置

plt.rcParams['font.sans-serif'] = 'SimHei'

plt.rcParams['axes.unicode_minus'] = False

# 绘制基础折线图

ax.plot(rdata['交易天数'], rdata['Idxtrd05'], 'b-', alpha=0.9, label='指数序列', linewidth=1.2)

# 高亮转折点

ax.scatter(r.index, r.values, color='red', s=25, edgecolor='black', linewidth=0.8, zorder=5, label='转折点') # zorder=5确保散点图在折线图上方

# 样式优化

ax.spines['top'].set_visible(False) # 隐藏上边框

ax.spines['right'].set_visible(False) # 隐藏右边框

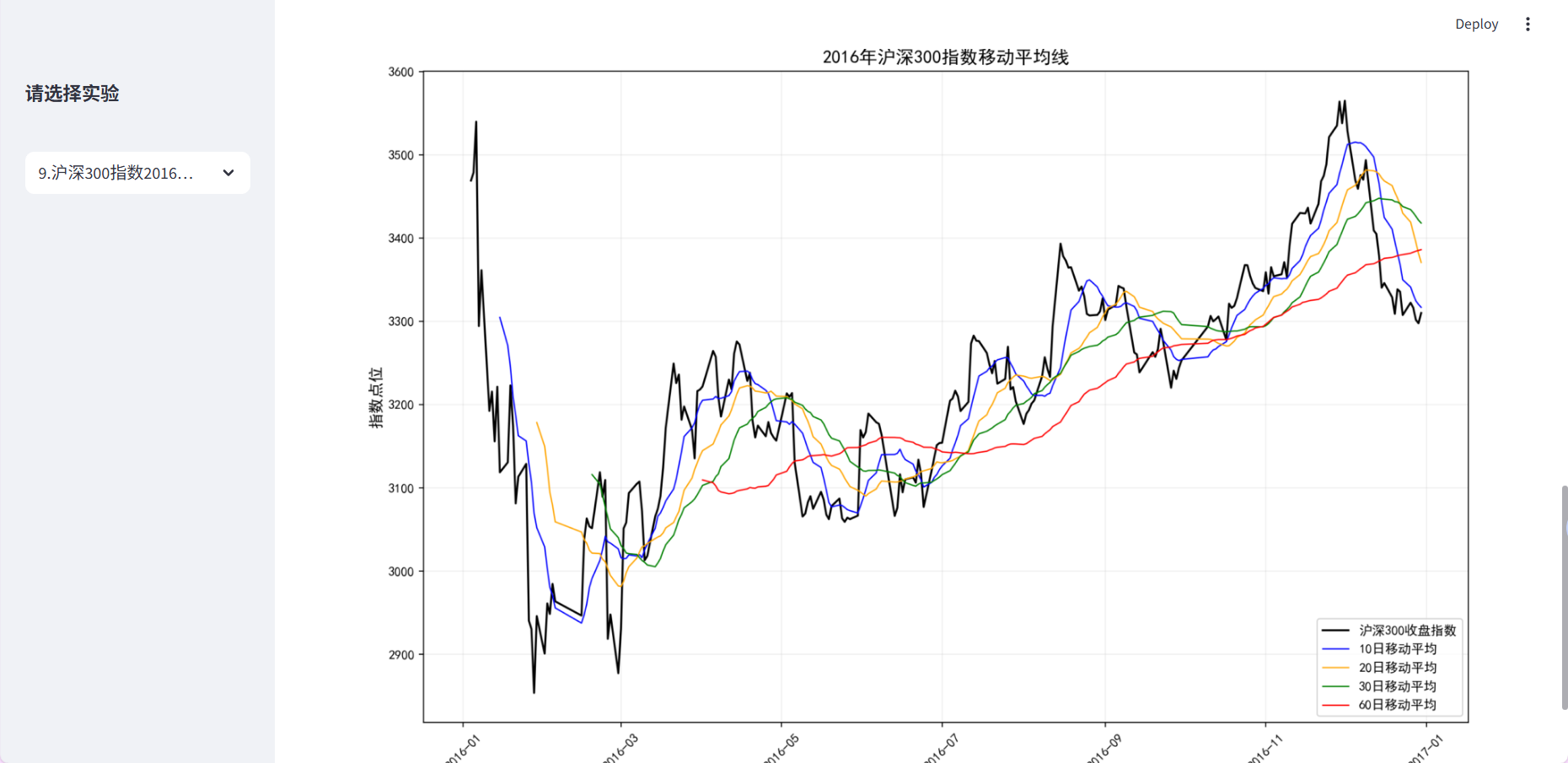

step9:移动平均线可视化

多周期分析,采用多线叠加图,展示不同周期的趋势。

# 多线图绘制(4条移动平均线)

plt.plot(rdata['Idxtrd01'], x10, label='10日移动平均', linewidth=1, color='blue')

plt.plot(rdata['Idxtrd01'], x20, label='20日移动平均', linewidth=1, color='orange')

plt.plot(rdata['Idxtrd01'], x30, label='30日移动平均', linewidth=1, color='green')

plt.plot(rdata['Idxtrd01'], x60, label='60日移动平均', linewidth=1, color='red')

# 图表样式配置

plt.rcParams['font.sans-serif'] = 'SimHei'

plt.title('2016年沪深300指数移动平均线', fontsize=14)

plt.ylabel('指数点位', fontsize=12)

plt.legend(fontsize=10)

plt.grid(True, alpha=0.2) # 半透明网格

plt.xticks(rotation=45) # x轴标签旋转45度

四、技术亮点

4.1 模块化与数据智能管理

-

10步模块化设计:将复杂的金融分析拆解为独立步骤,每个模块功能单一、接口统一

-

智能数据流:支持原始数据、中间结果、最终分析的自动流转与共享,如沪深300数据一次加载多步骤复用

4.2 专业可视化与用户体验

-

金融级可视化:内置多种专业图表(股票走势、行业指数、技术指标),支持时间序列优化显示

-

一体化界面:侧边栏导航配合"原始数据-代码-结果-可视化"四段式布局,操作直观、分析透明

五、Streamlit页面部分展示

六、总结

这个项目展示了如何将复杂的金融数据分析任务分解为清晰的步骤,并通过现代化的Web界面呈现,是一个功能完整的分析工具,涵盖数据科学项目从数据处理到结果展示的全过程;这个系统可以作为金融数据分析的入门项目,也可以作为企业级分析工具的雏形进行进一步开发。

1820

1820

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言