@龚紫衣

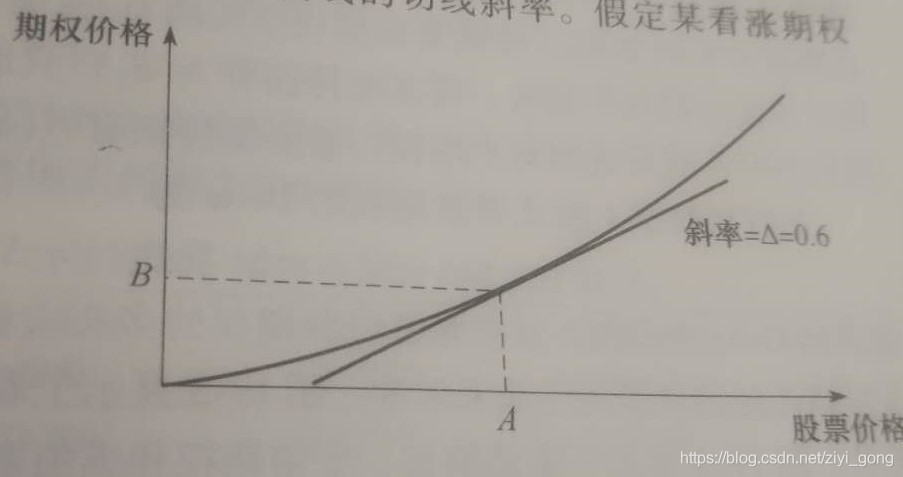

期货期权风险不同于期货风险。期货价格和标的价格间居于线性关系。而期权价格和标的价格之间的关系是非线性的,假如我们知道期货价格的变动范围和期货期权的合约信息,可以发现期权价格并不随期货价格线性变动。如下所示:

且期权价格不仅仅和期货价格有关系,还和利率、执行价、到期时间、波动率有关。由于所有的风险都可以体现在价格上,针对上述四个维度与价格的关系,业界分别通过多个希腊字母来监控(含义请具体参考https://blog.youkuaiyun.com/lx0082002/article/details/100061696)。其中价格和波动率是最重要的两个影响因素。 期权的风险往往通过场景模拟获得,场景的维度一般为价格和波动率。确定场景一般需要先获得:

且期权价格不仅仅和期货价格有关系,还和利率、执行价、到期时间、波动率有关。由于所有的风险都可以体现在价格上,针对上述四个维度与价格的关系,业界分别通过多个希腊字母来监控(含义请具体参考https://blog.youkuaiyun.com/lx0082002/article/details/100061696)。其中价格和波动率是最重要的两个影响因素。 期权的风险往往通过场景模拟获得,场景的维度一般为价格和波动率。确定场景一般需要先获得:

-

当前价格

-

当前波动率

-

期货价格最大变动

-

波动率最大变动

-

价格最大变动倍数

-

波动率最大变动倍数

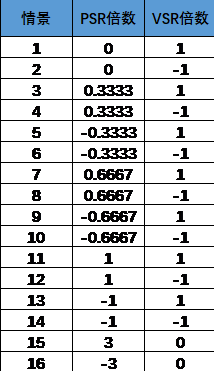

以CME-SPAN用到的场景设置为例(SPAN中的价格最最大变动称为PSR,波动率最大变动称为VSR,示例中对极端场景不分析,排除15和16):

下面从Delta和Vega来推断单个期权合约最大风险可能会出的位置。 -

多看涨期权:由于当未来期权价格越低,多头方风险越大。看涨期权Delta>0,Vega>0,即期货期权价格和期货价格和波动率均成正比。因此在期货价格最低,波动率最小时风险最大,即场景14。

-

多看跌期权:由于当未来期权价格越低,多头方风险越大。看跌期权Delta<0,Vega>0,即期货期权价格和期货价格成反比,波动率成正比。因此在期货价格最高,波动率最小时风险最大,即场景12。

-

空看涨期权:由于当未来期权价格越高,空头方风险越大。看涨期权Delta>0,Vega>0,即期货期权价格和期货价格和波动率均成正比。因此在期货价格最高,波动率最高时风险最大,即场景11。

-

空看跌期权:由于当未来期权价格越高,空头方风险越大。看跌期权Delta<0,Vega>0,即期货期权价格和期货价格成反比,波动率成正比。因此在期货价格最低,波动率最大时风险最大,即场景13。

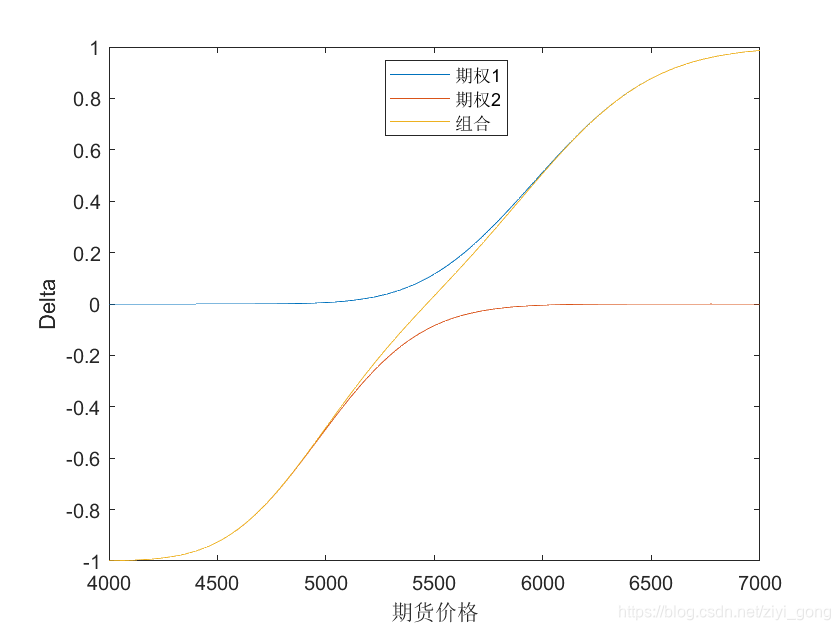

当有同一品种的多个期货期权构成组合时,对持有组合的最大风险场景是无法确定的。以无股息欧式期货期权为例,看涨的Delta近似为:N(d1)。看跌的Delta为N(d1)-1。假设投资组合由看涨期权多头和看跌期权多头构成,通MATLAB模拟可以得到组合的Delta的代码为(信息和公式都见代码):

% 探索组合Delta与期货价格的关系

% 以多看涨期权1与多看跌期权2为例

sigma = 0.12; % 年化波动率

T1=0.35; T2=0.35; % 期权1和期权2的离到期时间

K1=6000; K2=5000; % 期权1和期权2的执行价

F=[4000:10:7000]; % 可能的期货价格

Nd11=normcdf((log(F/K1)+sigma^2*T1/2)/(sigma*sqrt(T1)));

% 期权1的Delta

Nd12=normcdf((log(F/K2)+sigma^2*T2/2)/(sigma*sqrt(T2)))-1;

Nd = Nd11+Nd12

% 期权2的Delta

plot(F,Nd11)

hold on

plot(F,Nd12)

hold on

plot(F,Nd)

legend('期权1','期权2','组合')

xlabel('期货价格')

ylabel('Delta')

所得图形为:

由于它的Delta值含有0以及两侧区间,无法轻易预测到风险最大的场景。所以它在CME-SPAN下每种场景下的价格均需要估计。例举仅为一种组合,在不同的组合情况下组合的Delta表现并不相同。且在估计时,仅考虑Delta因素,未考虑Vega因素。在综合考虑的情况下会更加复杂,这也是为何对期权组合未来价格估计使用场景模拟的原因之一。场景设置的密度越细,对风险考虑就会越周详。但在具体场景设计时需要对风险估计和效率进行权衡。

3728

3728

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言