SAP MTO的E+空模式

- 1.MTO的特殊配置点

-

- 1.1 SD配置

-

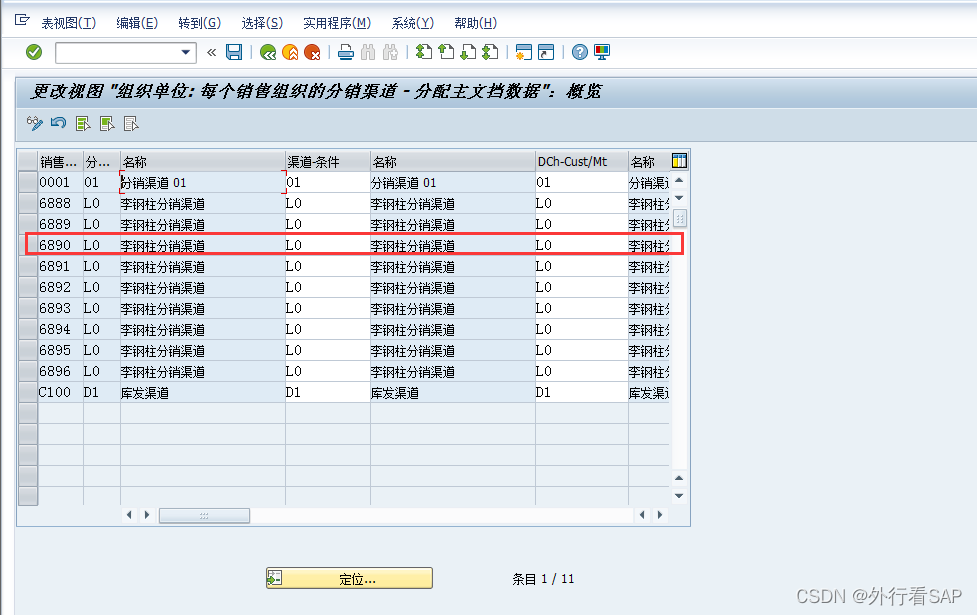

- 1.1.1 新建销售组织、分销渠道等

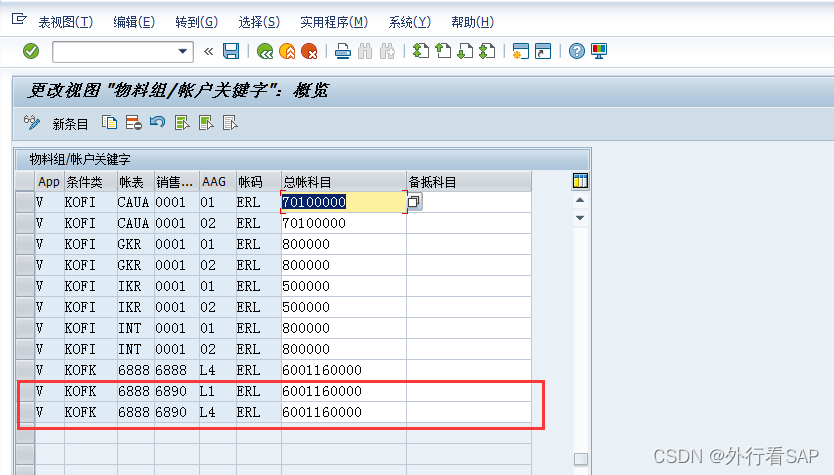

- 1.1.2 销售组织的科目确定VKOA

- 1.2 MM配置

-

- 1.2.1 自动过账

- 1.3 CO配置

-

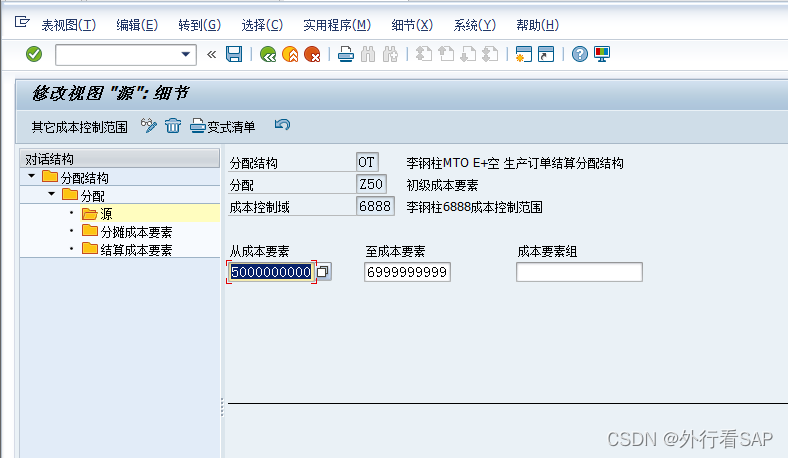

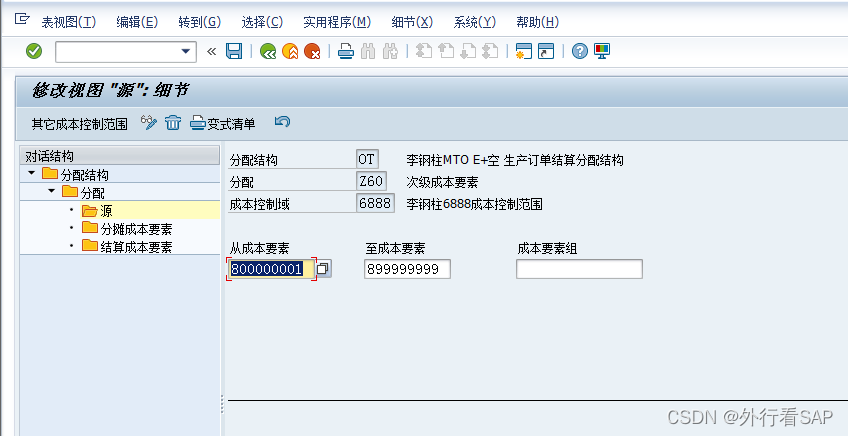

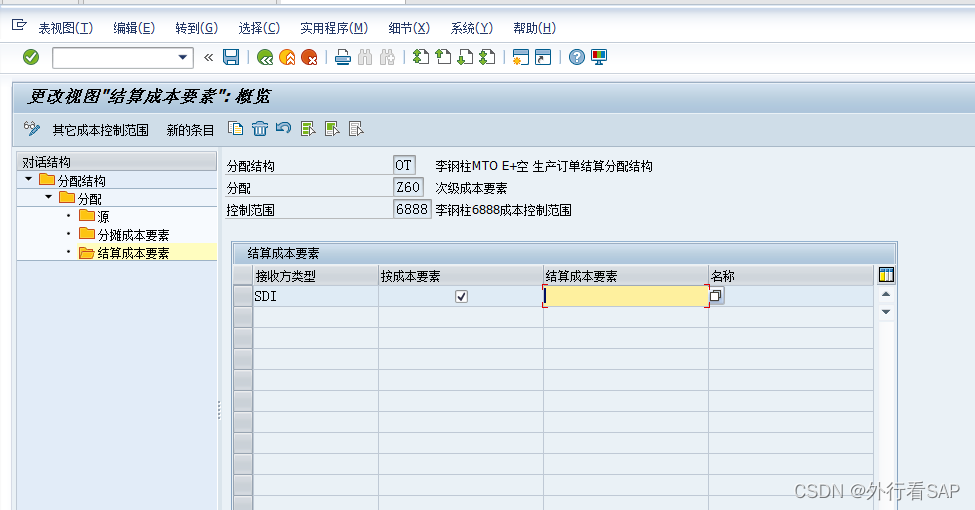

- 1.3.1 新建分配结构-生产订单

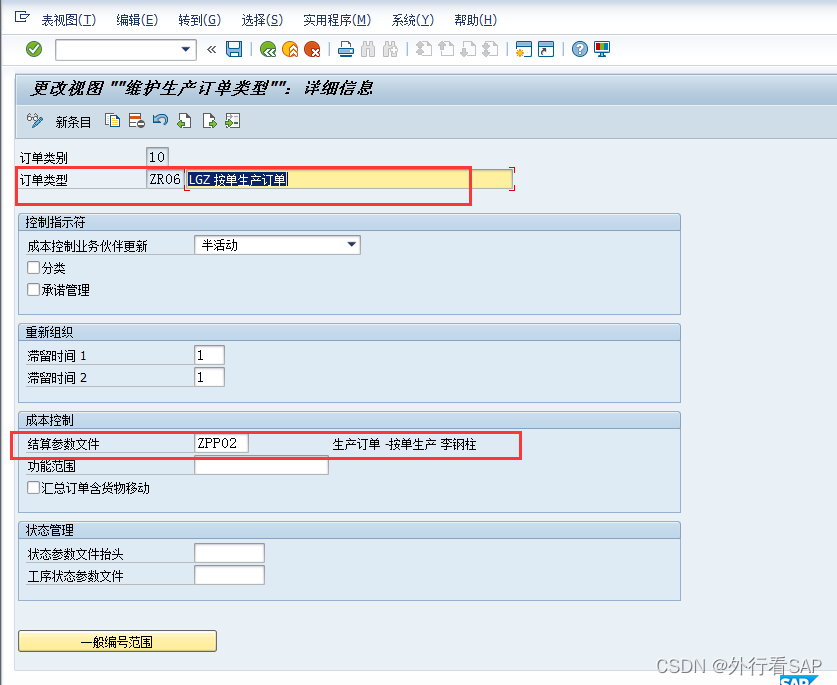

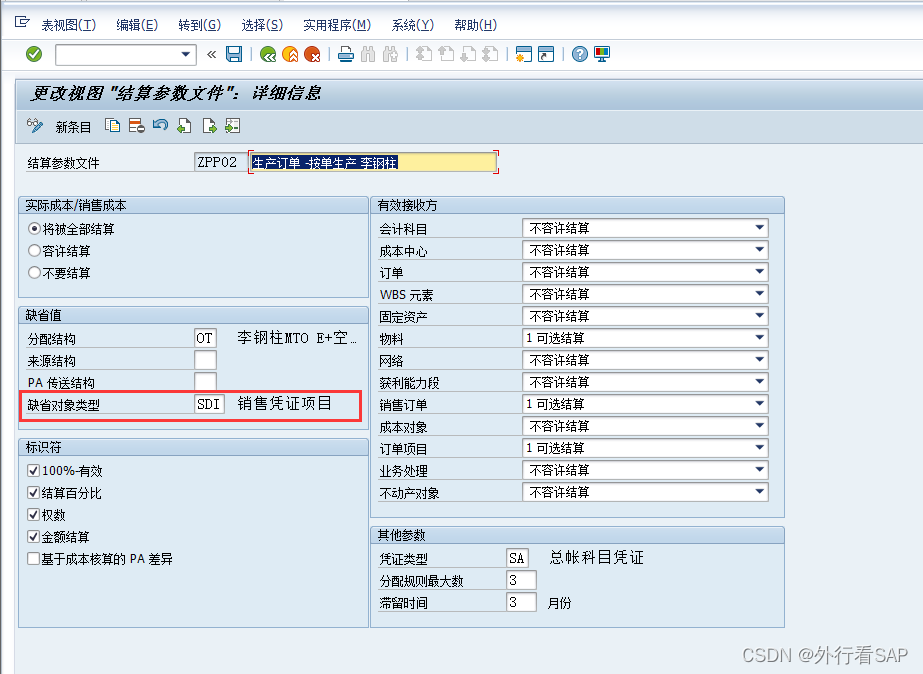

- 1.3.2 新建结算参数文件分配到新生产订单类型,默认把成本结算到SDI

- 1.3.3 结果分析配置

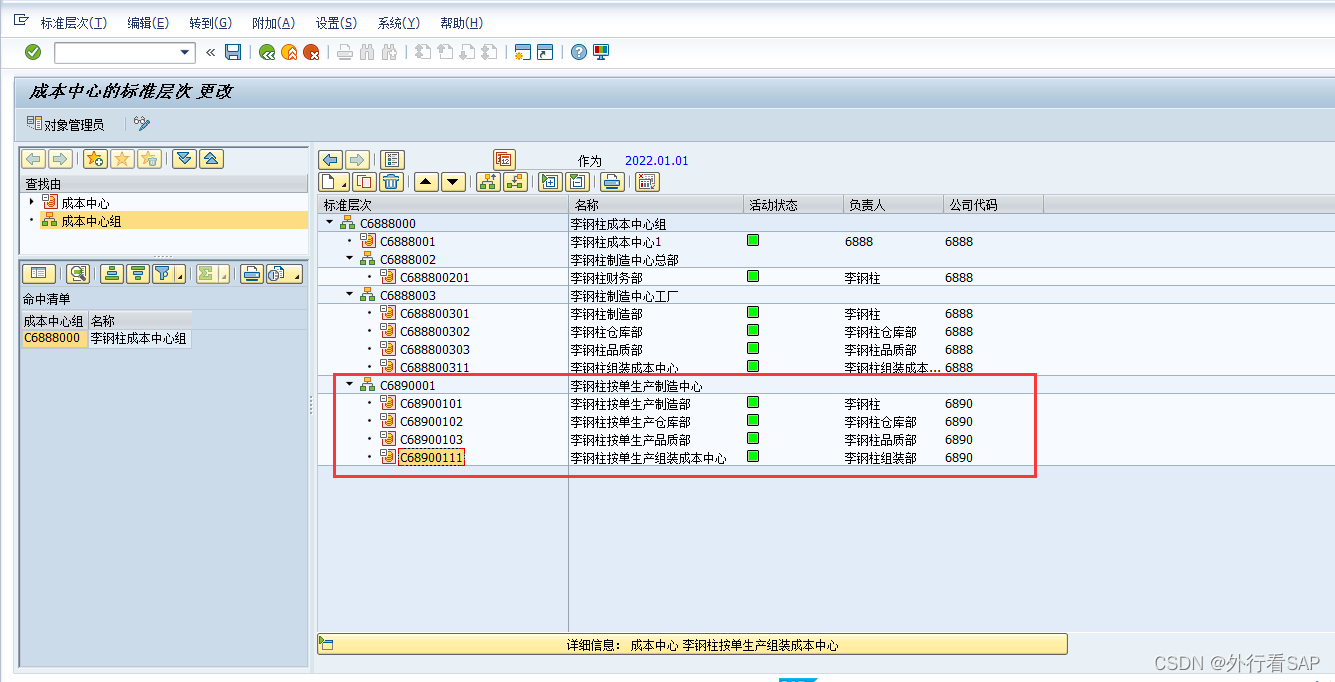

- 1.3.4 建成本中心等

- 1.3.5 销售订单结算参会文件维护

- 1.4 销售订单的科目确定(与需求分组、需求类对应)

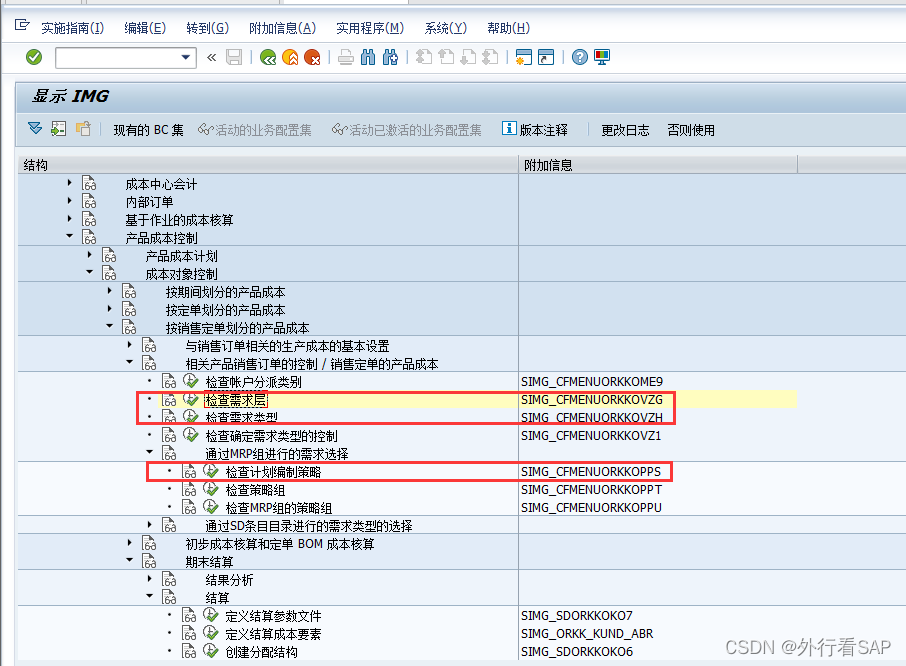

- 2.MTO的详细操作

-

- 2.1 建物料、BOM、工作中心、工艺路线等

-

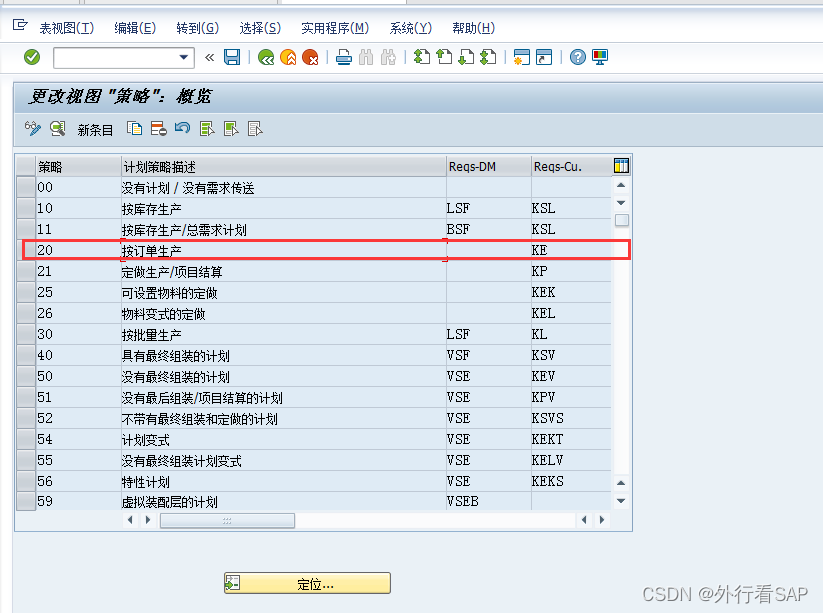

- 2.1.1 建物料MM01,指定策略组是20

- 2.1.2 建BOM CS01

- 2.1.3 建工作中心CR01

- 2.1.4 建工艺路线CA01

- 2.1.5 维护版本C223

- 2.2 产品成本估算及评估

- 2.3 销售订单处理

-

- 2.3.1 建客户XD01

- 2.3.2 VK11销售定价

- 2.3.3 建订单

- 2.3.4 可用性检查,确认交货数量

- 2.4 MRP

-

- 2.4.1 按销售订单跑MRP MD50

- 2.4.2 原材料批量计划订单转采购申请MD04或MD15

- 2.4.3 单个产品计划订单转采购申请MD04或CO41

- 2.4.4 批量跑MRP MD01

- 2.5 采购

-

- 2.5.1 采购申请转采购订单ME21N

- 2.5.2 migo收货

- 2.6 生产PP

-

- 2.6.1 显示生产订单COOIS

- 2.6.2 MB1A发料到生产订单,不含财务凭证

- 2.6.3 CO15报工,产生订单成本

- 2.6.4 MB31收货

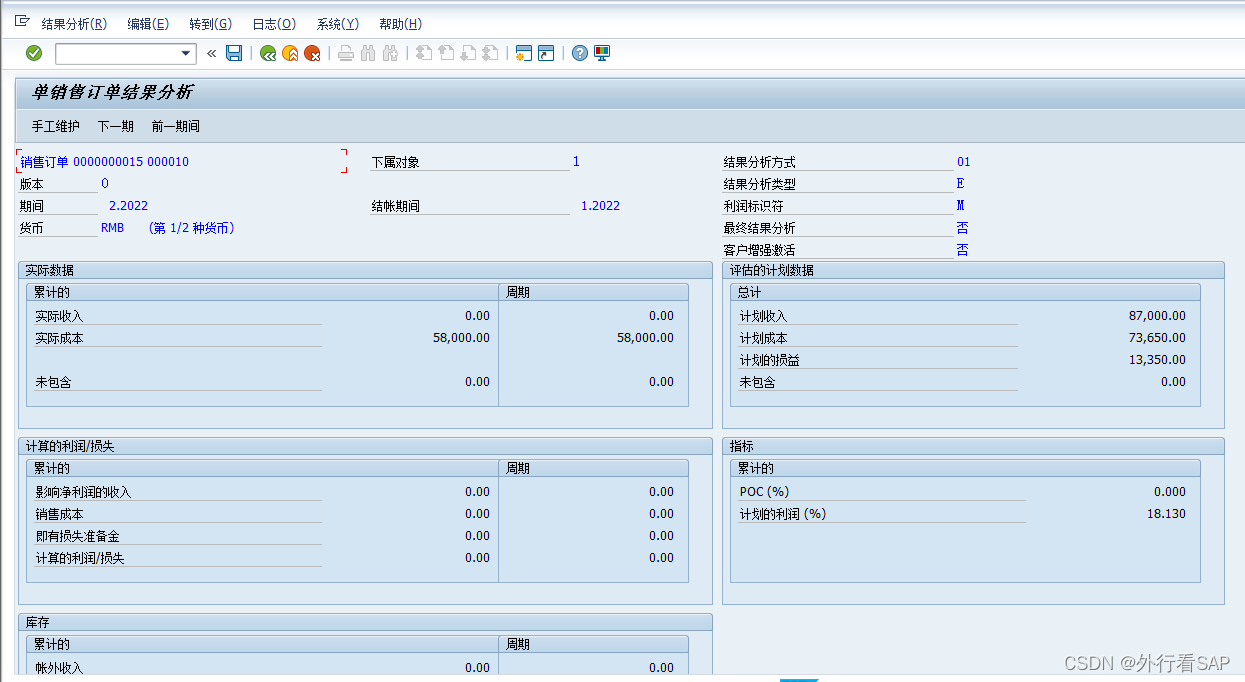

- 2.6.4 执行销售订单结果分析KKA3

- 2.6.5 KKS2执行差异分析,报错就对了,因为这种模式无差异

- 2.6.6 执行生产订单结算KO88/CO88

- 2.6.7 KB11N从成本中心过账手工做笔服务的成本到销售订单,最好是F-02直接记账,或者先记到成本中心

- 2.7 销售订单发货,依然无财务凭证

- 2.8 开票VF01

- 2.9 结算

- 3.MTO再模拟下生产订单未完全收货、销售订单未完全开票等情况结算

-

- 3.1 销售订单15对应的生产订单仅做部分确认

-

- 3.1.1 生产订单仅做部分确认及收货

- 3.1.3 看生产订单成本

- 3.1.4 看销售订单成本

- 3.1.5 销售订单执行结果分析,此时生产订单的报工成本未记入

- 3.1.6 KKAX执行生产订单在制品计算

- 3.1.7 生产订单在制品结转KO88,在制品增加

- 3.1.8 销售订单结果分析KKA3

- 3.1.9 销售订单结算VA88

- 3.2 销售订单15对应的生产订单做全部确认

-

- 3.2.1 报工确认

- 3.2.2 收货

- 3.2.3 看生产订单成本,增加了报工的成本

- 3.2.4 看销售订单成本,无变化

- 3.2.5 看结果分析无变化

- 3.2.6 此时执行在制品计算应该是0

- 3.2.7 执行生产订单结算,会把报工成本结算到销售订单

- 3.2.8 看销售订单成本及结果分析

- 3.2.9 执行销售订单结算

- 3.3 销售订单部分交货及全部交货对结果分析无任何影响

- 3.4 销售订单部分开票

-

- 3.4.1 VF01开票

- 3.4.2 看销售订单成本及结果分析

- 3.4.3 销售订单结算,在制品冲回,且部分转主营业务成本

- 3.5 销售订单全部开票

-

- 3.5.1 vf01全开

- 3.5.2 再看销售订单成本及结果分析

- 3.5.3 执行结算,在制品冲回,销售成本再增加。

E+空模式俗称无差异模式,跟项目的Q未估价库存类似,说白了销售订单库存无价值,自然不会产生差异。就是把所有的生产、费用等过程都认为“费用化”。

生产无计划成本,整个成本围绕着销售订单来管理。

1.MTO的特殊配置点

1.1 SD配置

1.1.1 新建销售组织、分销渠道等

1.1.2 销售组织的科目确定VKOA

1.2 MM配置

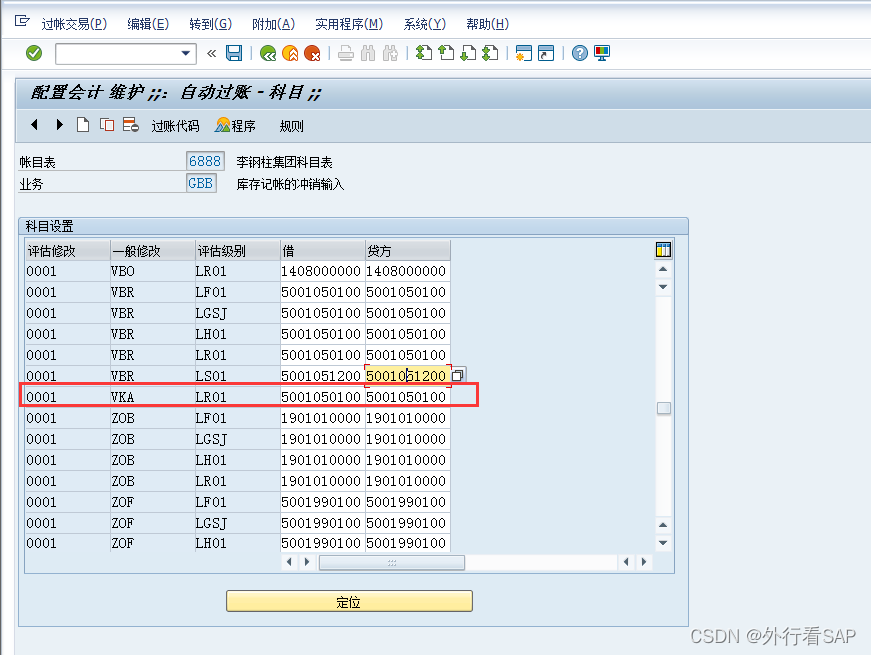

1.2.1 自动过账

1.消耗到销售订单配置,GBB+VKA

1.3 CO配置

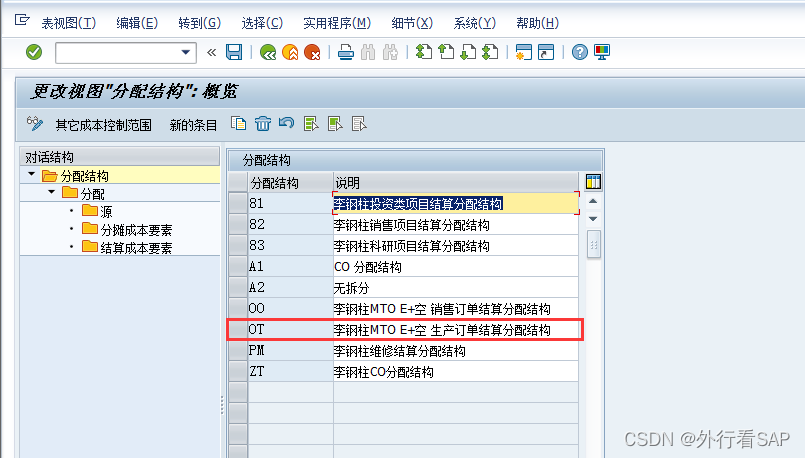

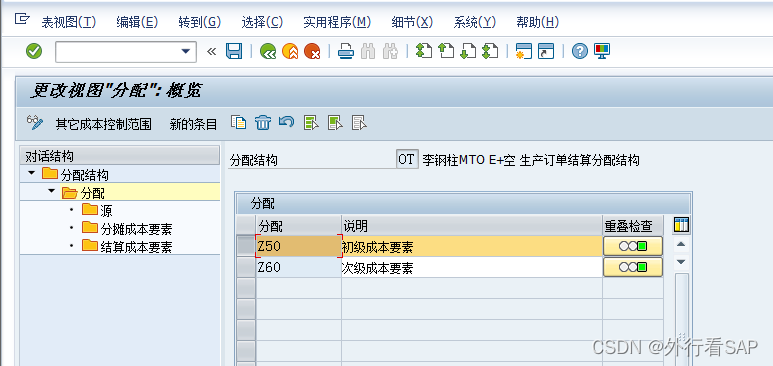

1.3.1 新建分配结构-生产订单

1.3.2 新建结算参数文件分配到新生产订单类型,默认把成本结算到SDI

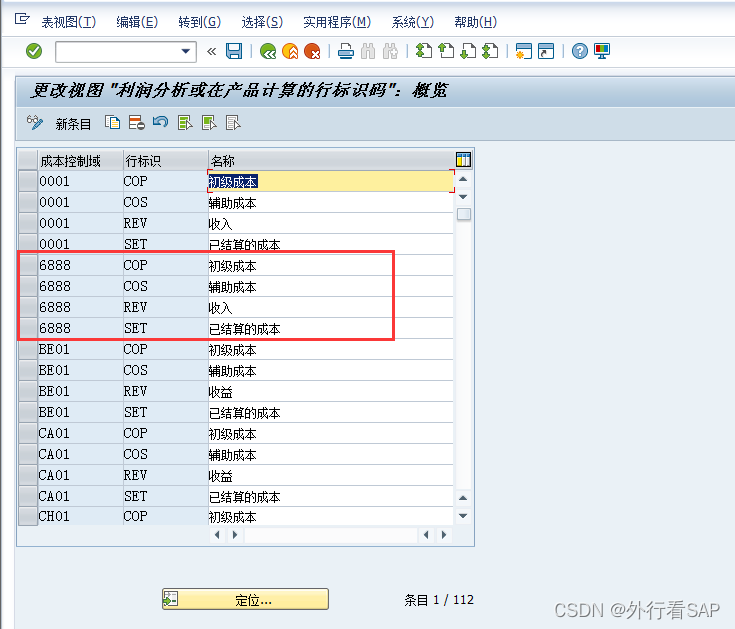

1.3.3 结果分析配置

行标识暂时不变

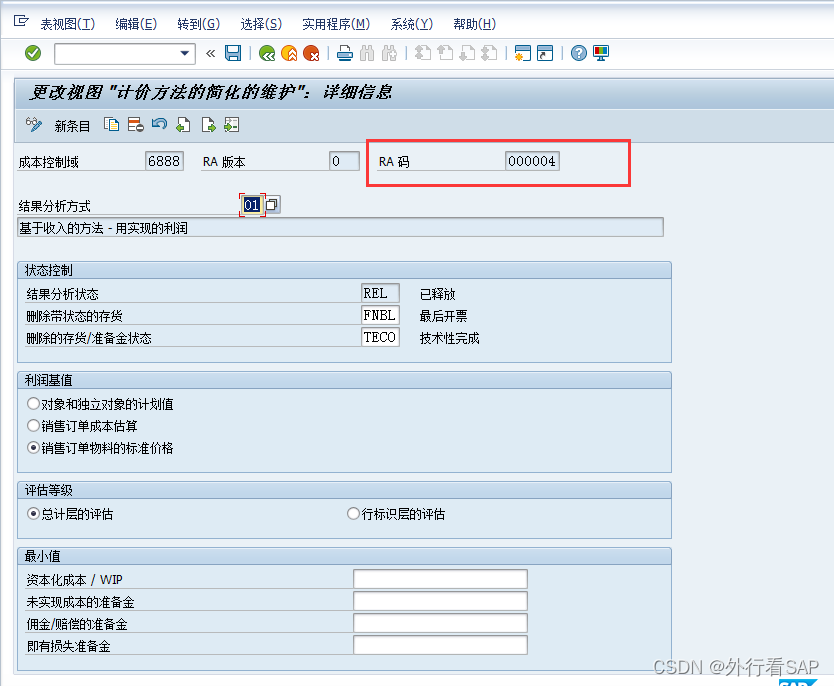

结果分析的评估方法OKG3,本次选用RA码00004,选01,用实际收入/计划收入确认POC

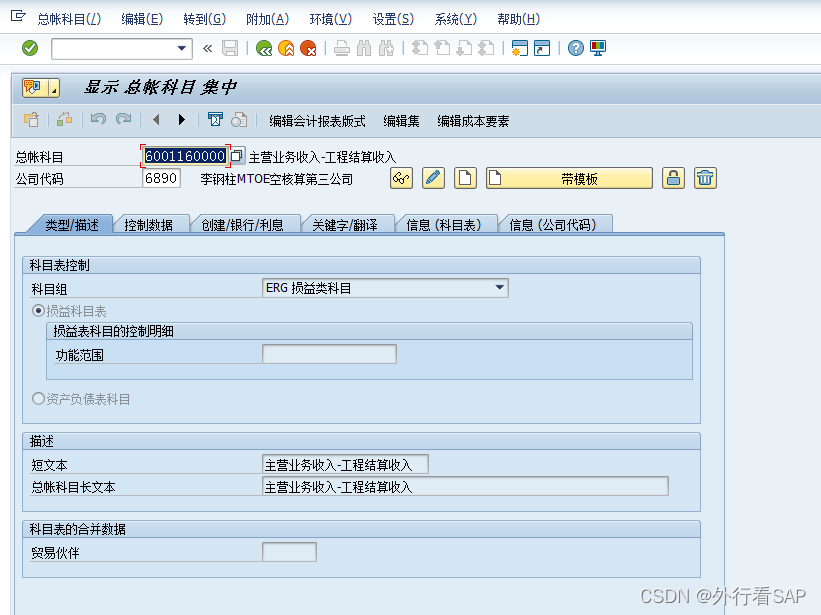

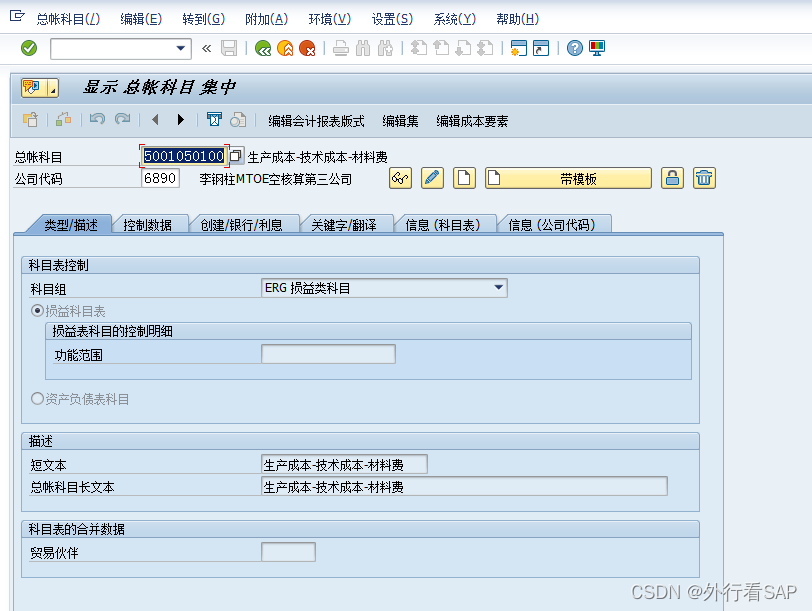

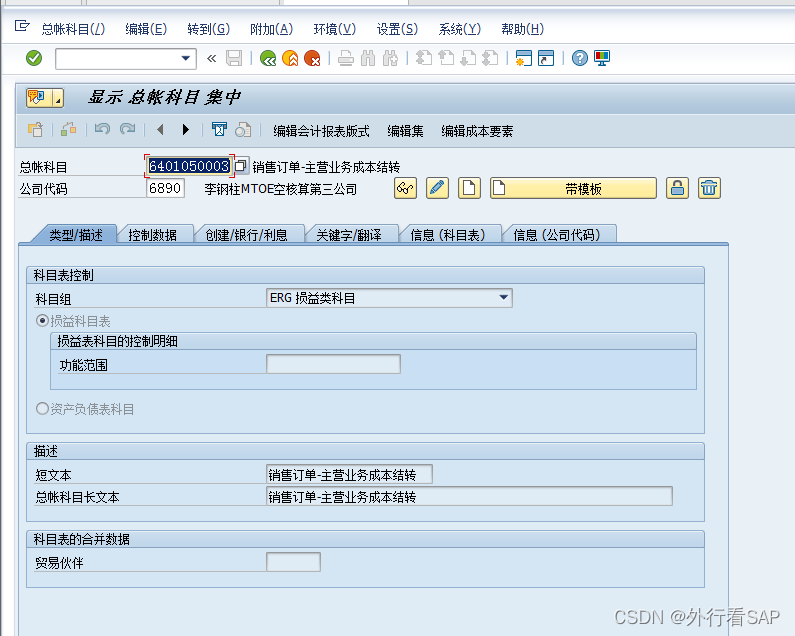

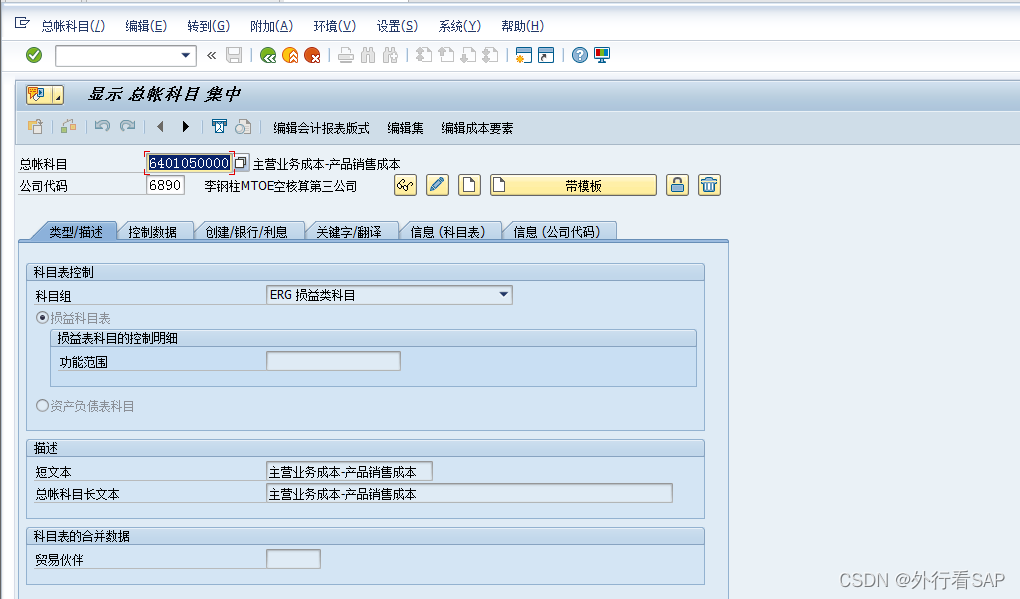

比原先多一行,主要是6401050003,这个是结算销售订单的贷方,记录下结转到主营业务成本的结转记录

而原先配置的5001990200在制品转出和0300生产成本转出,本次不涉及。

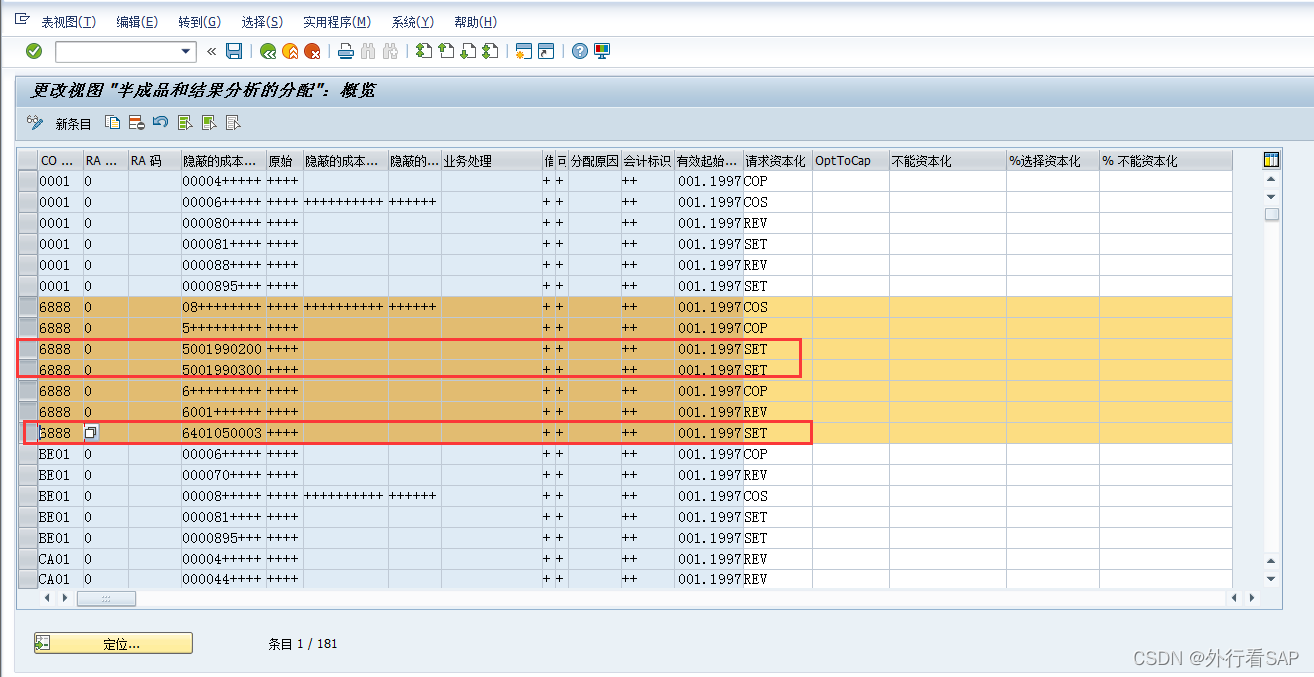

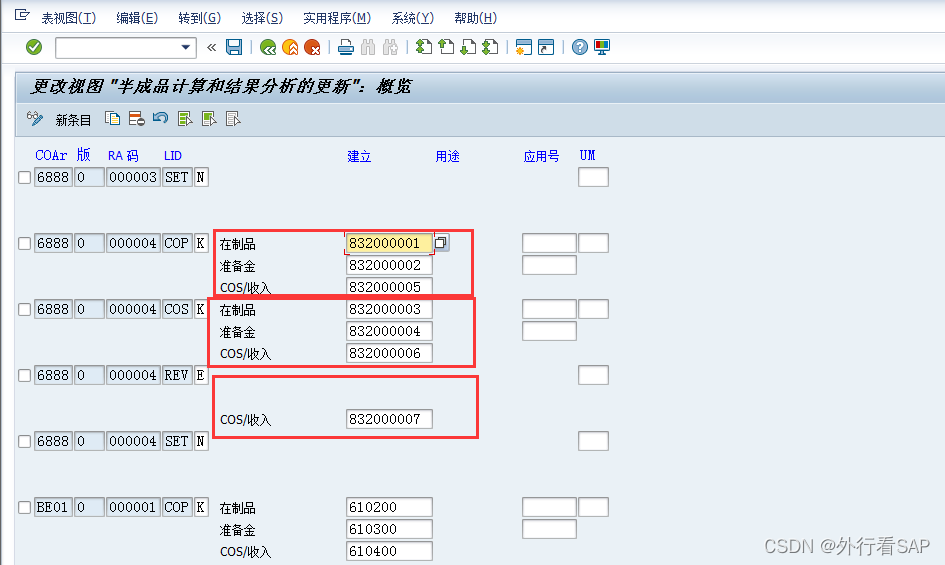

结果分析更新OKG4

初级COP的在制品、准备金;次级COS的在制品、准备的成本要素都没变,还是83200001~83200004

初级COP的COS/收入这行,代表的是COP的实际成本,次级COS的COS/收入这行,代表的是COS的实际成本,

REV的COS/收入这行代表的是实际收入。

在FI过账中,

初级COP的COS/收入这行 + 次级COS的COS/收入这行,对应的是COSR需资本化的销售成本

REV的COS/收入这行,对应的是VLRV实际收入

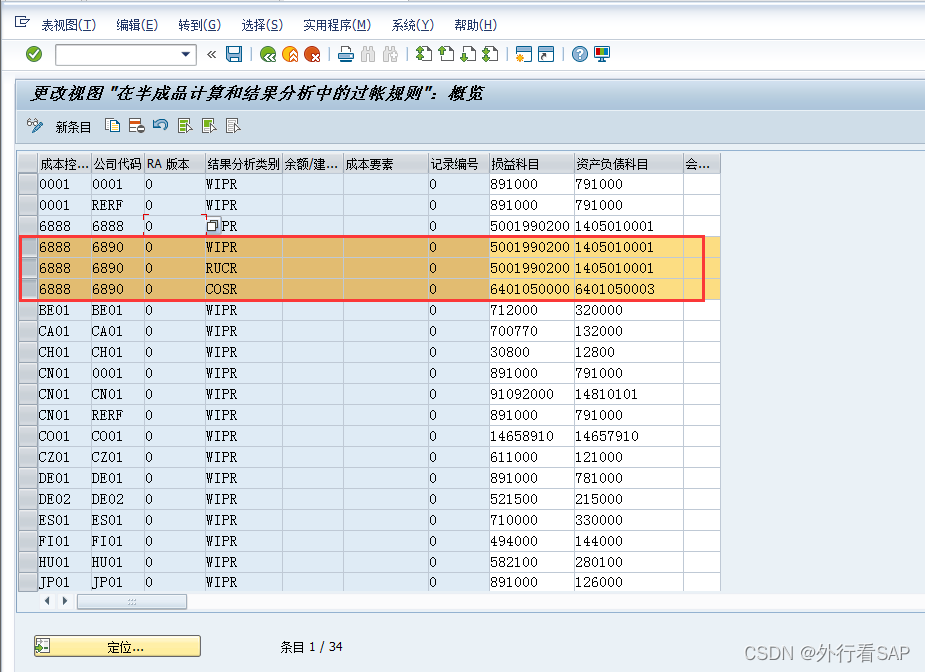

财务记账规则OKG8

除结算在制品和准备金外,还多了一行COSR(结算的销售成本),主要目的就是把所有实际成本均结算到产品销售成本中,对应的贷方科目是销售订单-主营业务成本结转。 两个科目都不能是成本要素

1.3.4 建成本中心等

1.3.5 销售订单结算参会文件维护

本次物料主数据采用的是20按单生产的策略,先看20策略对应的需求类别是KE

KE对应的需求类是040

040需求类对应了结算参数文件以及结果分析码,以及策略是E+空</

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3555

3555

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言