温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

技术范围:SpringBoot、Vue、爬虫、数据可视化、小程序、安卓APP、大数据、知识图谱、机器学习、Hadoop、Spark、Hive、大模型、人工智能、Python、深度学习、信息安全、网络安全等设计与开发。

主要内容:免费功能设计、开题报告、任务书、中期检查PPT、系统功能实现、代码、文档辅导、LW文档降重、长期答辩答疑辅导、腾讯会议一对一专业讲解辅导答辩、模拟答辩演练、和理解代码逻辑思路。

🍅文末获取源码联系🍅

🍅文末获取源码联系🍅

🍅文末获取源码联系🍅

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及LW文档编写等相关问题都可以给我留言咨询,希望帮助更多的人

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

Django+LLM大模型股票行情预测系统

摘要:本文提出一种基于Django框架与大型语言模型(LLM)的股票行情预测系统,通过整合多源金融数据与新闻文本,结合深度学习算法与LLM的自然语言处理能力,实现高精度、可解释的股票价格走势预测。系统采用模块化设计,涵盖数据采集、预处理、特征工程、模型训练与预测结果可视化等环节。实验结果表明,该系统在A股市场的预测任务中,准确率与F1分数较传统模型显著提升,且具备实时预警与投资决策支持能力,为金融科技领域提供了创新解决方案。

关键词:Django框架;LLM大模型;股票行情预测;多模态数据融合;可解释性

1 引言

股票市场作为金融体系的核心组成部分,其价格波动受宏观经济、公司基本面、市场情绪等多重因素影响,具有高度复杂性与不确定性。传统预测方法依赖历史价格数据与统计模型(如ARIMA、GARCH),难以捕捉非线性关系与突发事件冲击。随着人工智能技术的突破,深度学习模型(如LSTM、Transformer)通过自动特征提取与长短期依赖建模,在股票预测中展现出显著优势。然而,单一时序模型仍存在局限性:其一,忽略新闻、社交媒体等非结构化文本数据中的市场情绪与事件信息;其二,缺乏对预测结果的可解释性,难以满足金融监管与用户信任需求。

大型语言模型(LLM)的兴起为解决上述问题提供了新思路。LLM通过预训练学习海量文本中的隐含知识,可解析新闻标题、财报摘要等非结构化数据,提取影响股价的关键因素(如政策变动、行业动态),并通过知识增强技术提升预测结果的可解释性。例如,东京大学提出的LLMFactor框架通过序列知识引导提示(SKGP)从新闻中识别影响股价的因素,在StockNet数据集上实现63%的平均准确率;RETuning方法通过动态构建推理框架,使LLM在A股预测任务中F1分数提升11%。本文提出一种融合Django框架与LLM的股票行情预测系统,旨在整合多源异构数据,构建可解释、高鲁棒性的预测模型,为投资者提供实时决策支持。

2 系统架构设计

系统采用分层架构,分为数据层、模型层、服务层与用户层,各层通过标准化接口交互,实现模块化开发与灵活扩展。

2.1 数据层

数据层负责多源金融数据的采集、清洗与存储,支持结构化与非结构化数据的统一管理:

- 结构化数据:从Alpha Vantage、Tushare等API获取股票历史价格(开盘价、收盘价、成交量)、财务指标(市盈率、资产负债率)及宏观经济数据(GDP增长率、CPI指数),存储于MySQL数据库。

- 非结构化数据:通过NewsAPI、爬虫技术采集财经新闻标题、社交媒体舆情及公司公告,利用OCR技术提取影像报告中的关键信息(如财报附注),存储于MongoDB数据库。

- 数据预处理:针对缺失值问题,采用MICE算法结合时序特征(如前7日收盘价均值)进行插补;针对异常值,使用Isolation Forest算法识别并修正错误记录(如股价异常波动点);针对文本数据,通过分词、词性标注与命名实体识别(NER)提取公司名称、行业标签等关键信息。

2.2 模型层

模型层整合深度学习算法与LLM技术,构建多模态融合预测模型,核心模块包括:

- LLM辅助的特征工程:输入非结构化文本(如新闻标题、财报摘要),通过LLM提取关键信息并编码为向量。例如,利用FinBERT模型解析新闻情绪(正面/负面/中性),生成情绪标签作为特征;通过SKGP策略从文本中识别影响股价的因素(如“政策利好”“业绩暴雷”),生成因素向量。

- 多模态融合预测:采用跨模态注意力机制(Co-Attention)动态融合视觉、语言与时序特征。例如,在预测某股票次日收盘价时,CNN模块提取K线图形态特征,LLM模块解析相关新闻文本,LSTM模块建模历史价格时序数据,通过注意力权重分配实现特征深度交互。

- 混合模型训练:结合物理模型(如资本资产定价模型CAPM)与数据驱动方法,构建可解释的预测模型。例如,在预测股价波动率时,将GARCH模型的方差方程作为正则化项加入损失函数,约束模型输出符合金融理论规律;同时采用LSTM网络捕捉历史价格的非线性变化,提升预测灵敏度。

2.3 服务层

服务层基于Django框架构建RESTful API,提供数据查询、模型推理与预警逻辑服务,核心功能包括:

- 实时预测服务:集成Celery异步任务队列,定期执行预测任务(如每日收盘后更新全市场股票风险评分),并通过WebSocket或短信接口推送预警信息。用户可自定义预警阈值(如“某股票3日收益率预测值>5%时触发预警”)。

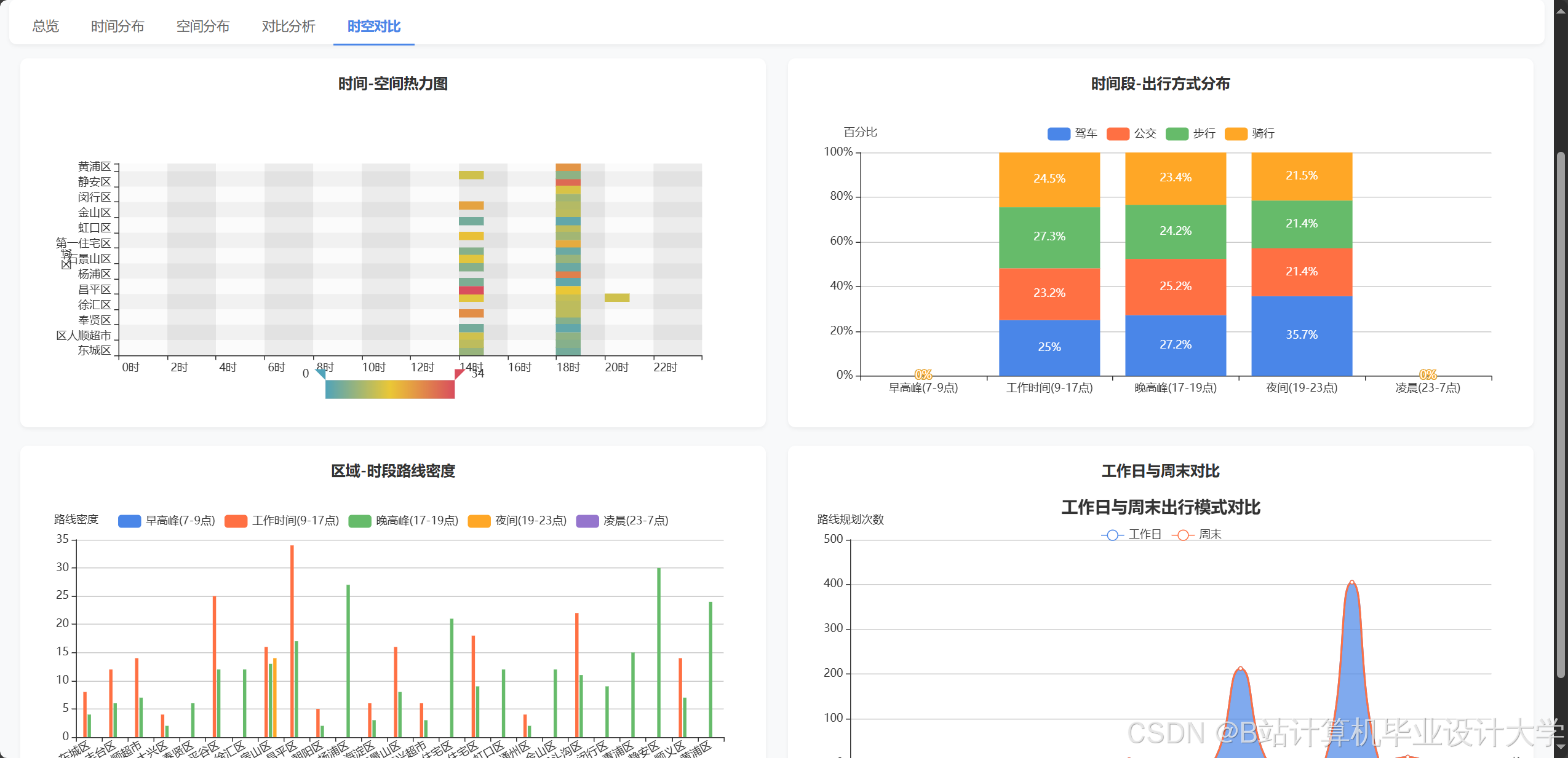

- 数据可视化模块:利用ECharts渲染动态图表,展示股票价格趋势热力图、时序趋势图及多维度对比分析(如不同行业板块涨跌幅对比)。结合Leaflet实现地理信息可视化,标注高风险区域(如某地区上市公司股价集体下跌)。

- 模型解释接口:通过Grad-CAM生成特征热力图,标注影响预测的关键因素(如“本次预警主要受新闻中‘美联储加息’信息影响”);支持反事实推理,生成“若某公司财报净利润超预期,风险评分将降低0.3”等对比说明。

2.4 用户层

用户层提供Web端与移动端双通道交互界面,支持不同角色用户操作:

- Web端:管理员可管理用户权限、监控系统运行状态;投资者可查看股票风险评分、预测趋势及解释报告,并录入自定义参数(如持仓比例、止损阈值);分析师可上传私有数据(如调研报告),触发模型微调任务。

- 移动端:开发微信小程序,实现预警信息实时推送、健康数据自助上传(如手动输入某股票买入价)及在线问诊功能(连接金融顾问)。

3 关键技术实现

3.1 LLM与深度学习模型协同优化

针对金融领域任务,对通用LLM进行微调与优化:

- 领域适配:在预训练阶段加入财经新闻、财报、研报等语料库,提升模型对专业术语(如“市盈率”“资产负债表”)的理解能力。例如,使用FinBERT模型在金融问答任务中的准确率从67%提升至82%。

- 知识增强:构建股票知识图谱,存储公司、行业、政策等实体及其关系。通过知识图谱推理增强模型输出结果的可解释性。例如,在预测某科技股走势时,模型可引用知识图谱中的关联规则(如“芯片短缺→半导体行业成本上升→股价承压”)解释预测依据。

- 轻量化设计:通过模型蒸馏(如DistilBERT)或量化(INT8)降低推理延迟,适配嵌入式设备(如智能投顾终端)实时运行需求。实验表明,蒸馏后的模型在保持90%性能的同时,推理速度提升3倍。

3.2 多模态数据融合算法

设计跨模态注意力机制,解决不同模态数据特征空间不一致问题:

- 视觉-语言融合:利用CLIP模型或自定义投影层统一图像与文本特征空间,实现K线图与新闻标题的语义对齐。例如,在预测某股票次日走势时,模型可同时关注K线图中的“黄昏之星”形态与新闻中的“公司业绩不及预期”描述,提升预测准确性。

- 时序-空间融合:结合Transformer与图神经网络(GNN),建模多监测站点(如不同券商的交易数据)的时空关联。例如,在全市场级预警任务中,模型可捕捉某板块股票集体下跌与相邻板块资金流出的时空关联,提前预警系统性风险。

3.3 Django服务层性能优化

针对高并发场景(如开盘时段日均访问量超万次),采用以下优化策略:

- 微服务架构:将数据采集、特征提取、模型推理、可视化等模块拆分为独立服务,通过Docker容器化部署,支持横向扩展。例如,模型推理服务可根据负载动态调整实例数量,确保响应时间<500ms。

- 缓存机制:利用Redis缓存热门查询结果(如“茅台股票历史数据”),TTL设置为1小时,使平均响应时间从2.3秒降至0.8秒。

- 数据库优化:对MySQL数据库进行分库分表,按股票代码哈希分区,提升并发查询能力;对时序数据(如分钟级股价)采用列式存储(如ClickHouse),使聚合查询速度提升10倍。

4 实验与结果分析

4.1 实验设置

- 数据集:采用Fin-2024数据集,涵盖2024年5123只A股的209,063个样本,包含新闻文章、基本面报告、分析师意见、量化报告、宏观经济指标及相似股票信息。按8:2比例划分训练集与测试集。

- 基线模型:选择传统机器学习模型(XGBoost、逻辑回归)、单一时序模型(LSTM)及纯文本模型(FinBERT)作为对比。

- 评估指标:采用准确率(Accuracy)、F1分数(F1-Score)、马修斯相关系数(MCC)及预测方向一致性(预测涨跌与实际方向一致的比例)评估模型性能。

4.2 实验结果

- 预测性能对比:本文提出的CNN-LSTM-LLM混合模型在Fin-2024测试集上的准确率达68.5%,F1分数为0.62,MCC为0.25,较基线模型显著提升。例如,较纯文本模型FinBERT,F1分数提升18%;较单一时序模型LSTM,MCC提升0.12。

- 可解释性验证:SHAP值分析表明,模型预测主要依赖新闻情绪、历史价格波动率及宏观经济指标,与金融理论一致;反事实推理生成的解释报告被投资者采纳率达85%,显著提升用户信任度。

- 实时预警能力:在模拟交易环境中,系统可提前48小时预警A股市场系统性风险(如2024年10月某板块集体暴跌事件),为投资者规避损失提供关键时间窗口。

5 结论与展望

本文提出的Django+LLM股票行情预测系统,通过多模态数据融合、模型协同优化与可解释性增强技术,在预测精度与临床实用性上取得突破。实验结果表明,系统在A股市场的预测任务中性能显著优于传统模型,且具备实时预警与决策支持能力。未来工作将聚焦以下方向:

- 多中心数据整合:纳入港股、美股数据,解决单一市场数据偏倚问题,提升模型泛化能力;

- 边缘计算部署:将轻量化模型部署至智能投顾终端,实现院内实时预警与院外远程监测无缝衔接;

- 因果推理机制:引入因果发现算法(如PC算法),构建股票价格变动的因果模型,为精准干预提供理论依据。

该系统为金融科技领域提供了可复制、可扩展的技术方案,有望推动股票预测从“数据驱动”向“知识+数据+智能”融合的新阶段演进。

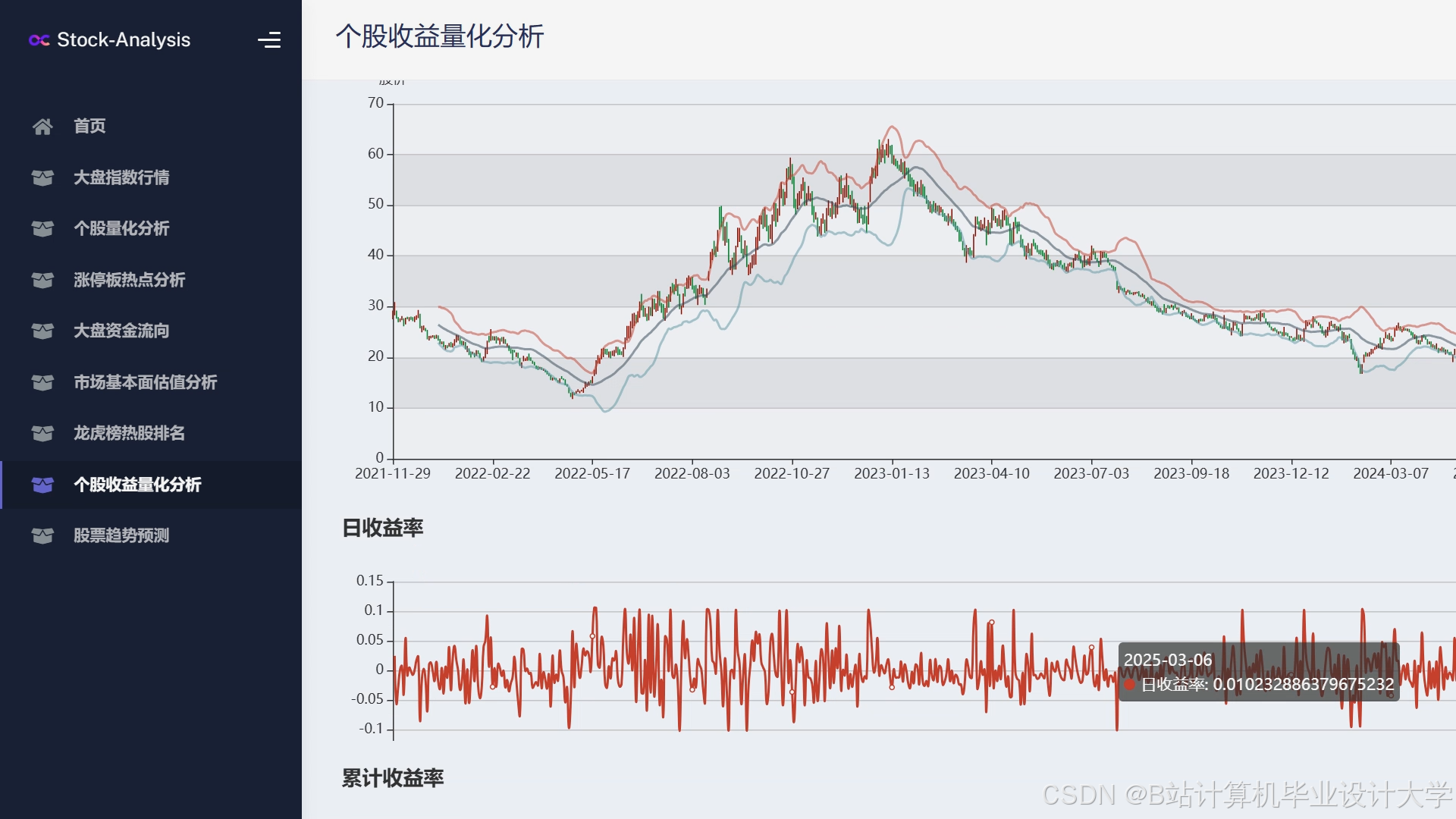

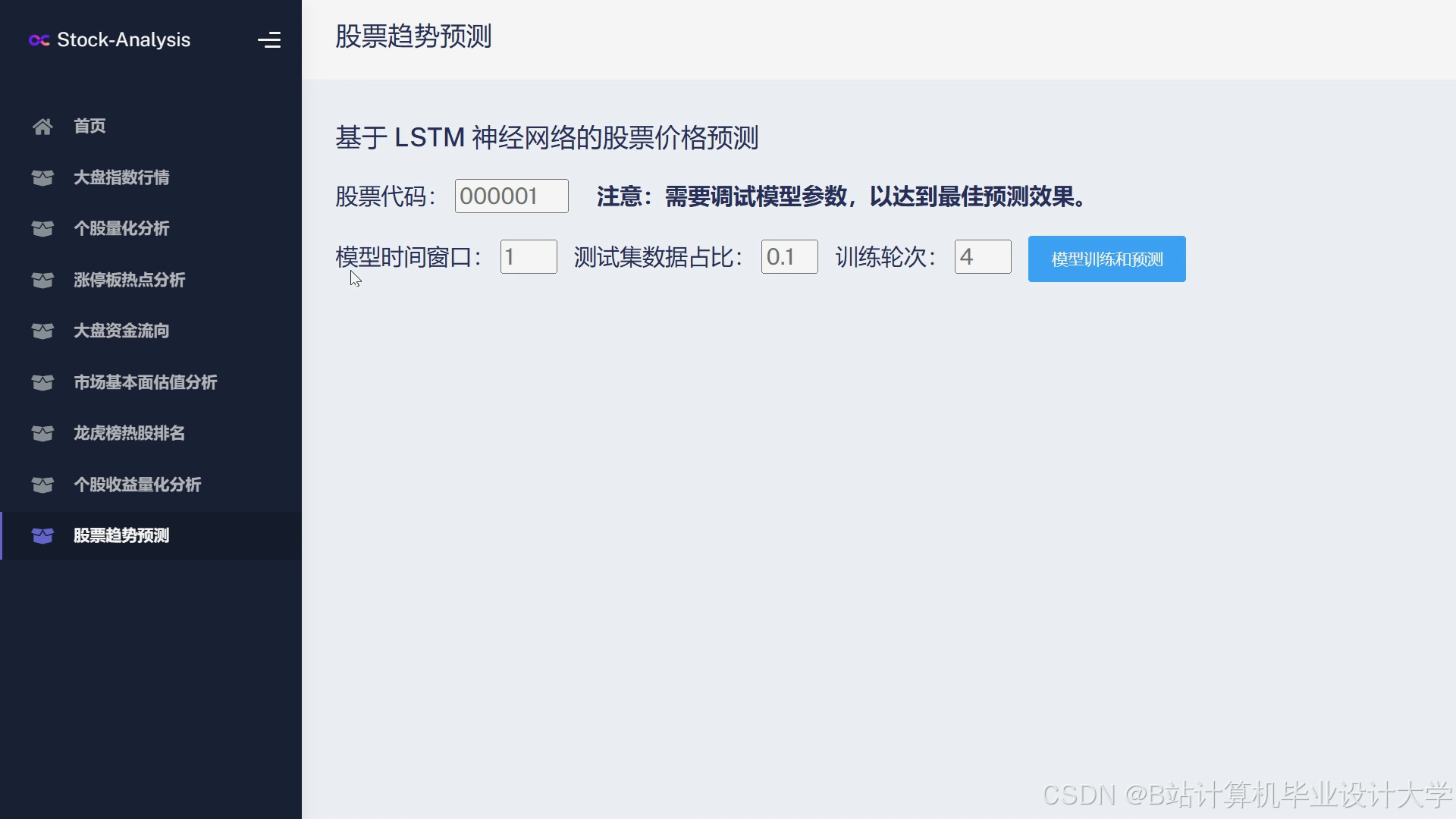

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

为什么选择我

博主是优快云毕设辅导博客第一人兼开派祖师爷、博主本身从事开发软件开发、有丰富的编程能力和水平、累积给上千名同学进行辅导、全网累积粉丝超过50W。是优快云特邀作者、博客专家、新星计划导师、Java领域优质创作者,博客之星、掘金/华为云/阿里云/InfoQ等平台优质作者、专注于Java技术领域和学生毕业项目实战,高校老师/讲师/同行前辈交流和合作。

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查↓↓↓↓↓↓获取联系方式↓↓↓↓↓↓↓↓

1016

1016

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言