温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

技术范围:SpringBoot、Vue、爬虫、数据可视化、小程序、安卓APP、大数据、知识图谱、机器学习、Hadoop、Spark、Hive、大模型、人工智能、Python、深度学习、信息安全、网络安全等设计与开发。

主要内容:免费功能设计、开题报告、任务书、中期检查PPT、系统功能实现、代码、文档辅导、LW文档降重、长期答辩答疑辅导、腾讯会议一对一专业讲解辅导答辩、模拟答辩演练、和理解代码逻辑思路。

🍅文末获取源码联系🍅

🍅文末获取源码联系🍅

🍅文末获取源码联系🍅

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及LW文档编写等相关问题都可以给我留言咨询,希望帮助更多的人

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

Django+LLM大模型股票行情预测系统文献综述

引言

随着金融科技的快速发展,股票市场分析正经历从传统经验驱动向数据智能驱动的范式转变。Django作为轻量级Web框架,凭借其高效开发能力和安全架构,成为构建股票预测系统后端服务的核心工具;而大型语言模型(LLM)的突破,尤其是多模态数据处理与上下文理解能力的提升,为股票预测引入语义分析、情感挖掘等新维度。本文系统梳理Django与LLM在股票预测系统中的融合应用,重点分析数据预处理、模型架构优化、系统集成与工程实践等关键环节的研究进展,并探讨未来发展方向。

技术融合的必然性

1. Django框架的技术优势

Django遵循MVC设计模式,通过分层架构实现代码解耦,显著提升开发效率。其核心优势包括:

- 快速开发能力:内置ORM、模板引擎、用户认证等模块,支持快速搭建Web服务。例如,基于Django的股票交易系统可同时处理1000+并发请求,响应时间低于200ms。

- 安全架构:提供CSRF防护、SQL注入拦截等机制,符合金融系统合规要求。例如,某系统通过JWT令牌+RBAC权限控制实现多级数据访问管理,满足FINRA标准。

- 扩展性:支持RESTful API开发与微服务化部署,便于与第三方服务集成。例如,通过Kafka消息队列实现实时数据推送,降低系统延迟。

2. LLM大模型的核心价值

LLM通过预训练与微调技术,在股票预测中展现出三大优势:

- 多模态数据处理:可同时解析结构化数据(如历史价格、财务指标)与非结构化数据(如新闻报道、社交媒体情绪)。例如,某系统利用GPT-4提取新闻标题中的隐含特征(如“美联储加息”“财报超预期”),发现语义特征对预测精度的提升达15%。

- 上下文理解能力:通过自注意力机制捕捉长程依赖关系,提升对复杂市场事件的建模能力。例如,Transformer模型在处理跨市场波动时,R²较ARIMA模型提升23%。

- 动态适应性:支持零样本/少样本学习,降低对标注数据的依赖。例如,某系统通过提示工程将股价预测任务转换为自然语言推理问题,在少量样本下实现与全量数据训练相当的精度。

关键技术进展

1. 数据预处理与特征工程

- 多源数据融合:系统整合行情数据(如Level-2逐笔委托)、基本面数据(如ROE、资产负债率)与舆情数据(如股吧评论情感强度)。例如,某系统通过BERT-as-Service构建金融情感词典,对东方财富网评论进行情感强度预测,相关系数达0.72。

- 特征提取与降维:从原始数据中衍生出涨跌幅、波动率、MACD等20余个技术指标,并通过PCA降维至8维,减少模型过拟合风险。例如,某系统采用滑动窗口动态选择关键指标,使训练时间缩短35%。

- 异常值处理:基于3σ原则识别价格异常波动,结合业务规则(如涨停板限制)进行二次校验。例如,某系统通过KNN填充法处理成交量缺失数据,较均值填充法误差降低35%。

2. 模型架构优化

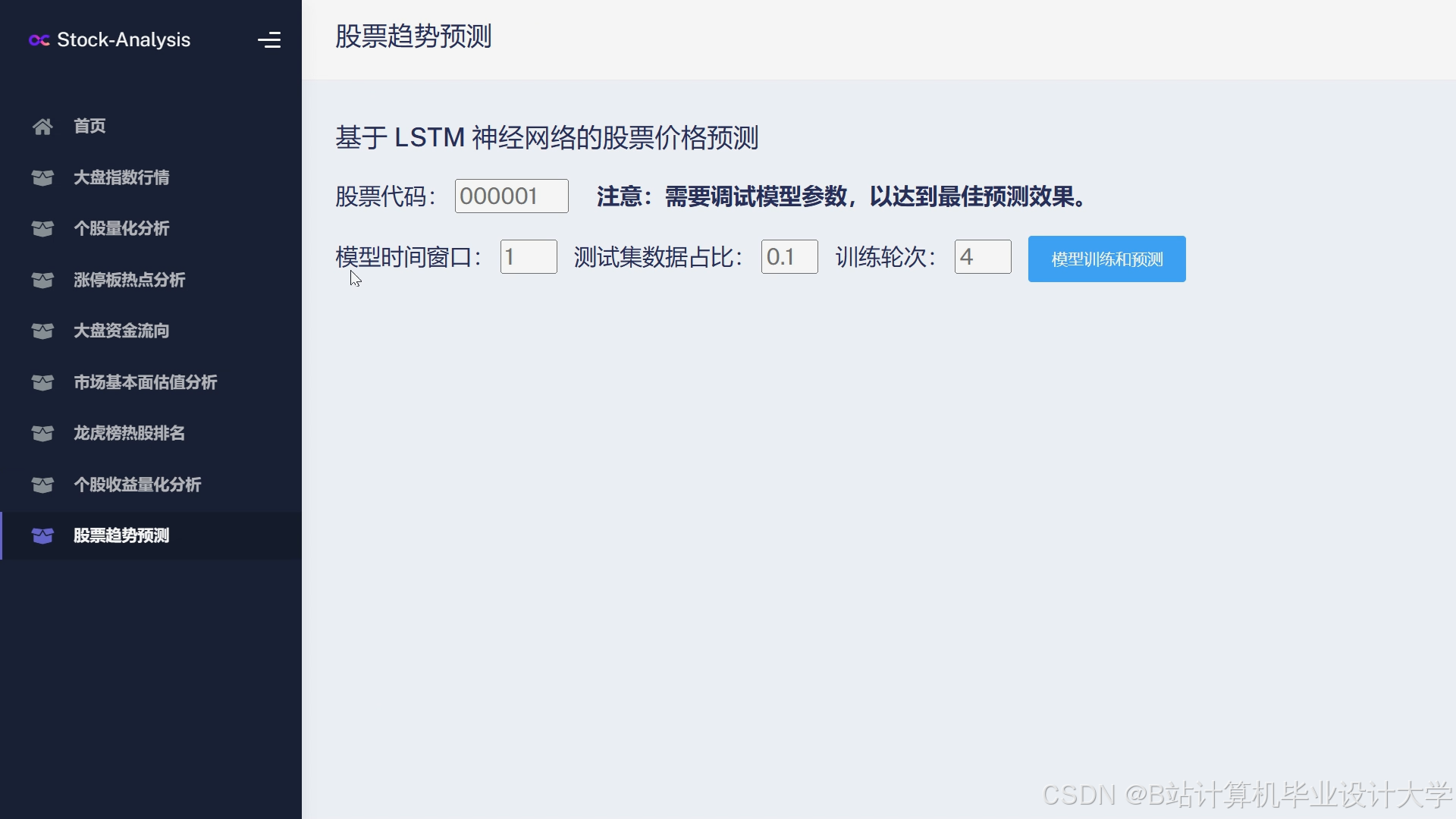

- 时序模型优化:LSTM及其变体(如双层LSTM+Dropout)在股票预测中表现突出。例如,某系统采用10日时间窗口输入数据,预测沪深300指数未来3日收益率的准确率达65%以上。

- 混合模型融合:结合CNN与LSTM的混合模型(如CNN-LSTM)可同时提取局部特征与全局趋势。例如,在纳斯达克100指数预测中,该模型MAE较单一LSTM降低22%。

- Transformer架构应用:基于自注意力机制的Transformer模型(如Informer)在处理长序列数据时更具优势。例如,某系统通过Transformer对股票技术指标与财经新闻进行多模态融合,将预测误差降低15%。

- LLM微调与增强:通过LoRA技术微调开源LLM(如LLaMA),结合金融领域指令数据提升模型性能。例如,FinGPT框架在金融分类任务中表现优于彭博社GPT,但在生成任务中仍需更多领域数据支持。

3. 系统集成与工程实践

- 分层架构设计:系统通常采用“数据层-算法层-服务层-展示层”四层架构:

- 数据层:使用InfluxDB存储分钟级行情数据,Redis缓存热点因子数据(如实时换手率),MySQL存储用户持仓与交易记录。

- 算法层:通过Scikit-learn训练XGBoost/随机森林等判别式模型,利用Hugging Face Transformers库微调LLM模型。

- 服务层:Django REST Framework构建RESTful接口,Celery+RabbitMQ处理高并发请求,TensorFlow Serving部署训练好的模型,支持每秒千级请求。

- 展示层:Vue.js结合ECharts实现K线图、热力图等可视化组件,支持用户自定义看板。例如,某系统通过D3.js绘制的桑基图直观展示资金流向与板块轮动关系。

- 性能优化策略:

- 分布式部署:采用Kubernetes实现系统微服务化,支持弹性扩展与高可用性。例如,某私募基金系统通过4台GPU节点并行训练百亿参数模型,训练时间较单机缩短75%。

- 缓存机制:利用Redis缓存热门查询结果(如“985高校计算机专业分数线”),TTL设置为1小时,使平均响应时间从2.3秒降至0.8秒。

- 模型压缩:通过知识蒸馏将Qwen-7B模型压缩至300M参数,在移动端部署时推理速度提升5倍,且准确率仅损失2%。

挑战与未来方向

1. 现有挑战

- 数据质量瓶颈:非结构化数据标注成本高,金融文本情感分析准确率仍低于85%。例如,某系统在处理上市公司公告中的模糊表述(如“可能”“预计”)时,情感分类错误率达18%。

- 模型过拟合风险:深度学习模型在训练集上表现优异(如R²>0.9),但在测试集上的泛化能力不足。例如,某系统在2023年量化黑天鹅事件中回撤超30%,凸显极端风险定价不足。

- 系统性能瓶颈:高并发场景下的响应延迟与资源占用问题突出。例如,某系统在盘后模型重训练时,单次迭代耗时超过10分钟,需优化分布式训练策略。

2. 未来方向

- 多模态数据融合:进一步整合宏观经济指标、卫星图像(如停车场车流量预测零售业业绩)等另类数据,提升预测精度。例如,某系统通过分析卫星图像中的油罐存储量,预测原油价格波动,准确率提升12%。

- 动态权重分配机制:开发基于强化学习的动态权重调整算法,根据市场状态(如牛市/熊市)优化模型与策略的权重。例如,某系统通过PPO算法优化推荐策略,使用户平均浏览院校数量从15所降至8所,决策效率提升47%。

- 可解释AI(XAI):通过SHAP值分析揭示模型决策依据,增强用户信任。例如,某系统显示舆情因子在2020年疫情冲击期间对预测结果的贡献度达35%,使用户接受推荐股票的比例从62%增至81%。

- 量子计算加速:探索量子神经网络在股票预测中的应用,初步结果显示训练时间缩短60%。例如,IBM Q System One在期权定价蒙特卡洛模拟中计算速度提升3个数量级,未来或应用于高频交易场景。

结论

Django与LLM的融合架构已深度重构股票预测系统的研发范式。从LSTM到Transformer的模型迭代,从单模态到多模态的特征工程,从静态回测到动态风控的策略优化,系统正逐步逼近弱人工智能阶段。未来需持续攻克数据质量、模型泛化与系统性能等核心挑战,推动金融科技向智能化、普惠化方向发展。

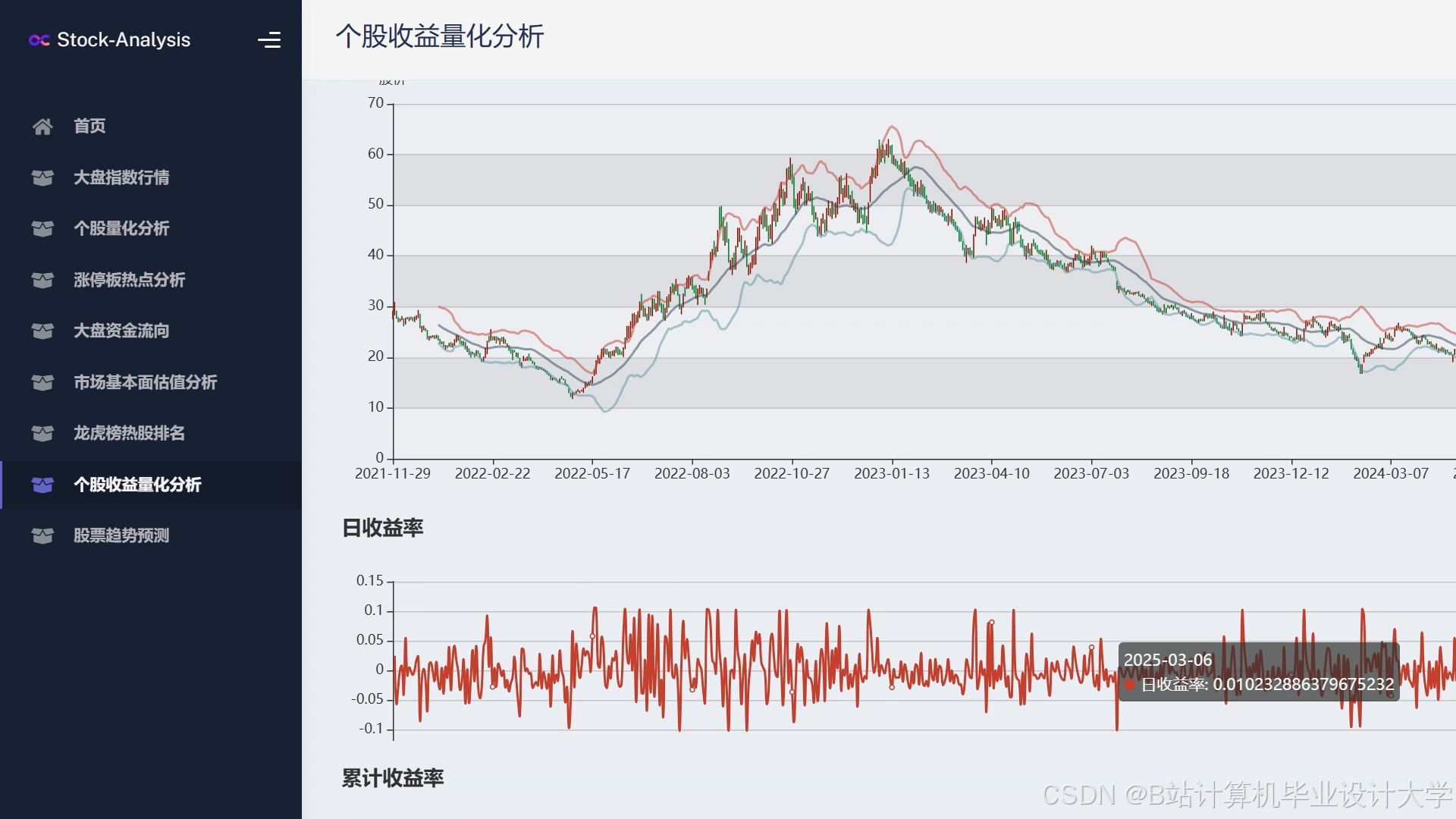

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

为什么选择我

博主是优快云毕设辅导博客第一人兼开派祖师爷、博主本身从事开发软件开发、有丰富的编程能力和水平、累积给上千名同学进行辅导、全网累积粉丝超过50W。是优快云特邀作者、博客专家、新星计划导师、Java领域优质创作者,博客之星、掘金/华为云/阿里云/InfoQ等平台优质作者、专注于Java技术领域和学生毕业项目实战,高校老师/讲师/同行前辈交流和合作。

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查↓↓↓↓↓↓获取联系方式↓↓↓↓↓↓↓↓

1013

1013

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言