本文介绍了如何使用AlphaLens库进行因子稳定性的衡量,包括计算换手率和自回归系数,以评估因子调仓频率和稳定性。通过`quantile_turnover`函数计算不同层的换手率,并用`plot_top_bottom_quantile_turnover`绘制图形,同时利用`factor_rank_autocorrelation`分析因子的自回归程度,进一步确保因子的质量。

本文介绍了如何使用AlphaLens库进行因子稳定性的衡量,包括计算换手率和自回归系数,以评估因子调仓频率和稳定性。通过`quantile_turnover`函数计算不同层的换手率,并用`plot_top_bottom_quantile_turnover`绘制图形,同时利用`factor_rank_autocorrelation`分析因子的自回归程度,进一步确保因子的质量。

广告:本人的单因子测试视频教程https://edu.youkuaiyun.com/course/detail/25572

衡量一个因子的好坏还有一个指标,就是稳定性。因子的稳定性直接决定了你的调仓频率。

1.基本数据获取

每天每个股票的因子分层位置。

我们先来看第一个计算换手率的函数。

def quantile_turnover(quantile_factor, quantile, period=1):

我们来看一下这个计算出来的是什么:某一层因子中,某个股票之前不在这个层,现在在了的比例是多少。

参数解释:

quantile_factor : pd.Series

日期、股票名为index,因子层序号为value的series,也就是factor_data['factor_quantile'],所以,我们先把quantile_factor = factor_data['factor_quantile']定义好。

quantile : int

计算哪一层的换手率

period: int, optional

计算哪一个周期调仓的换手率

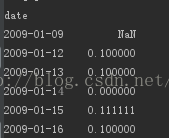

返回一个 pd.Series,value是换手率,例如:

alphalens.performance.quantile_turnover(quantile_factor, 1, 1),返回的就是日调仓,因子层第一层的换手率。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言