本文介绍了时间序列分析中的MA(移动平均模型)和ARMA(自回归移动平均模型)。MA模型是将不同阶滞后的白噪音进行线性加权来拟合数据,而ARMA则是AR和MA的结合。通过R语言的函数进行模型识别,如acf和自定义函数。文章提到了forecast包的auto函数在模型参数识别中的准确性。

本文介绍了时间序列分析中的MA(移动平均模型)和ARMA(自回归移动平均模型)。MA模型是将不同阶滞后的白噪音进行线性加权来拟合数据,而ARMA则是AR和MA的结合。通过R语言的函数进行模型识别,如acf和自定义函数。文章提到了forecast包的auto函数在模型参数识别中的准确性。

无意中发现了一个巨牛的人工智能教程,忍不住分享一下给大家。教程不仅是零基础,通俗易懂,而且非常风趣幽默,像看小说一样!觉得太牛了,所以分享给大家。教程链接:https://www.cbedai.net/qtlyx

1.MA

之前讲了AR模型,与之对应的是MA模型,也就是移动平均模型。与AR模型类似,只不过,之前是由不同阶滞后的序列拟合出yt,而现在是不同阶滞后的白噪音拟合。说白了,就是我们认为yt是白噪音的线性加权。同样的,我们利用R语言自带的函数来实现MA的学习。

#example 7

y3 = arima.sim(n=100,list(ma = 0.8))

plot(y3,type = 'o')

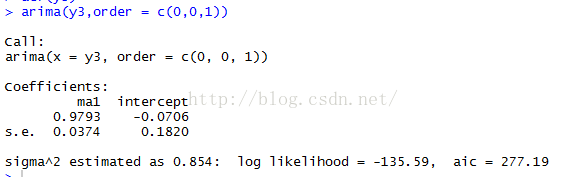

同样的,acf与模型辨识函数都可以使用。

2.ARMA

ARMA。看名字就知道,把AR和MA模型合起来就是了。

</

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

576

576

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言