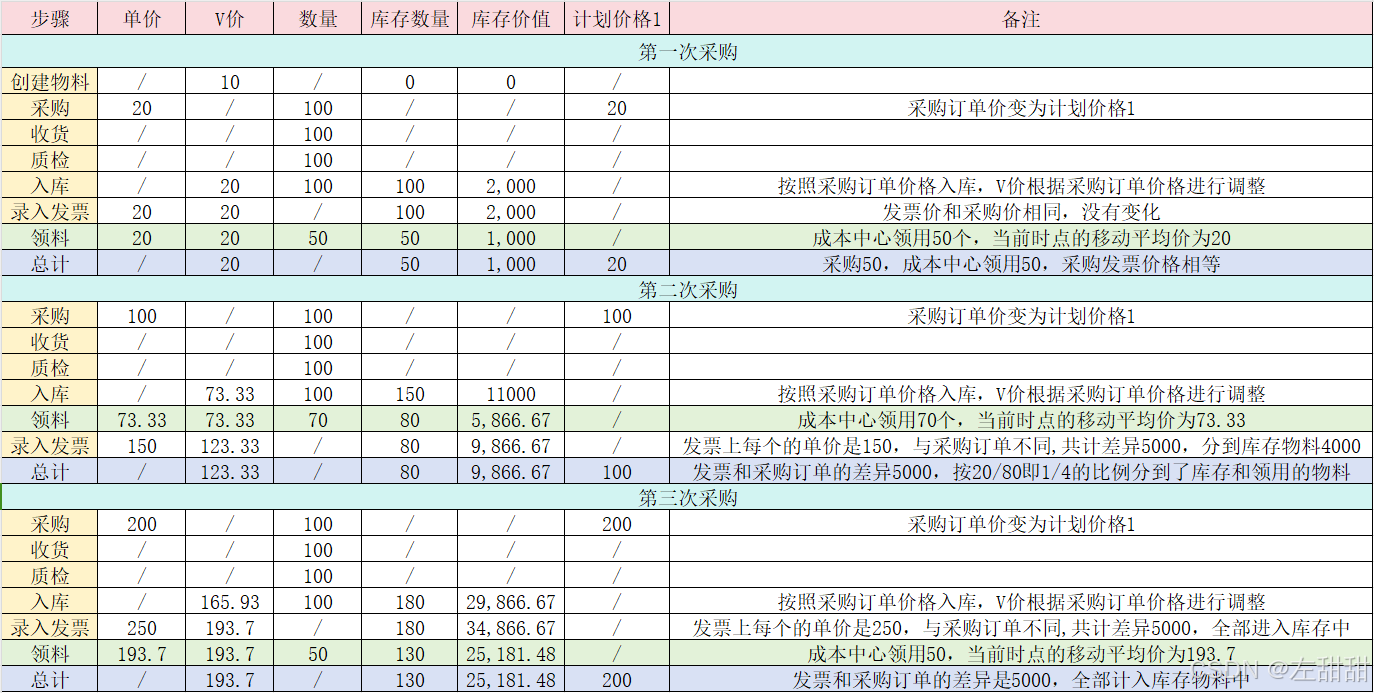

总过程

一、第一次采购

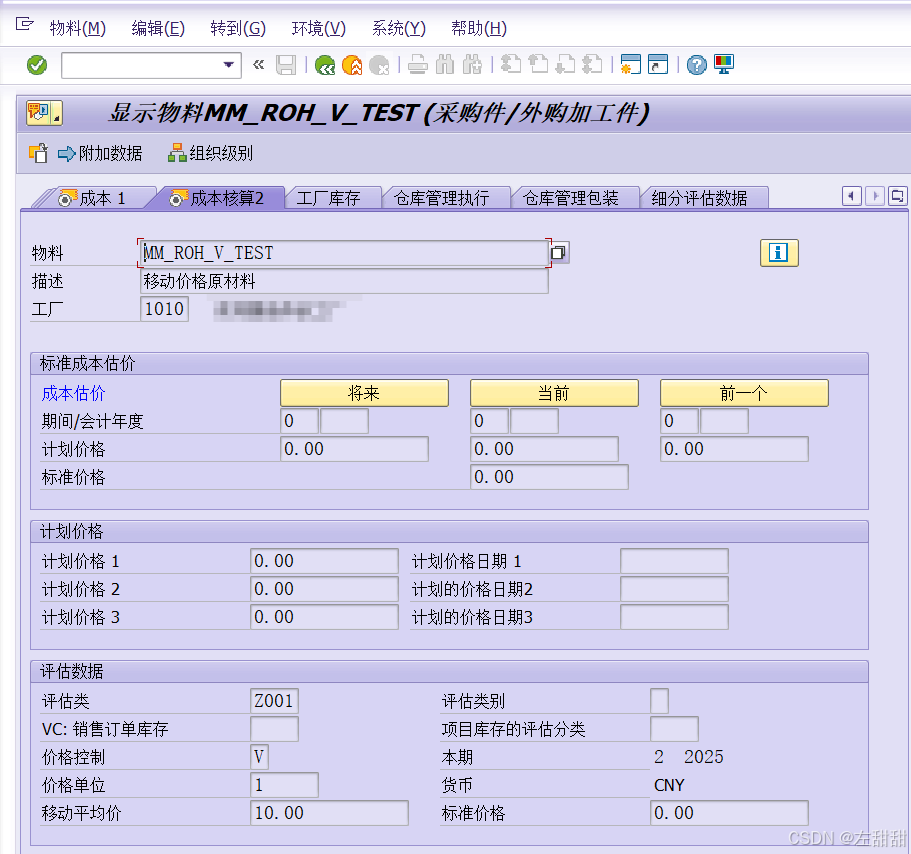

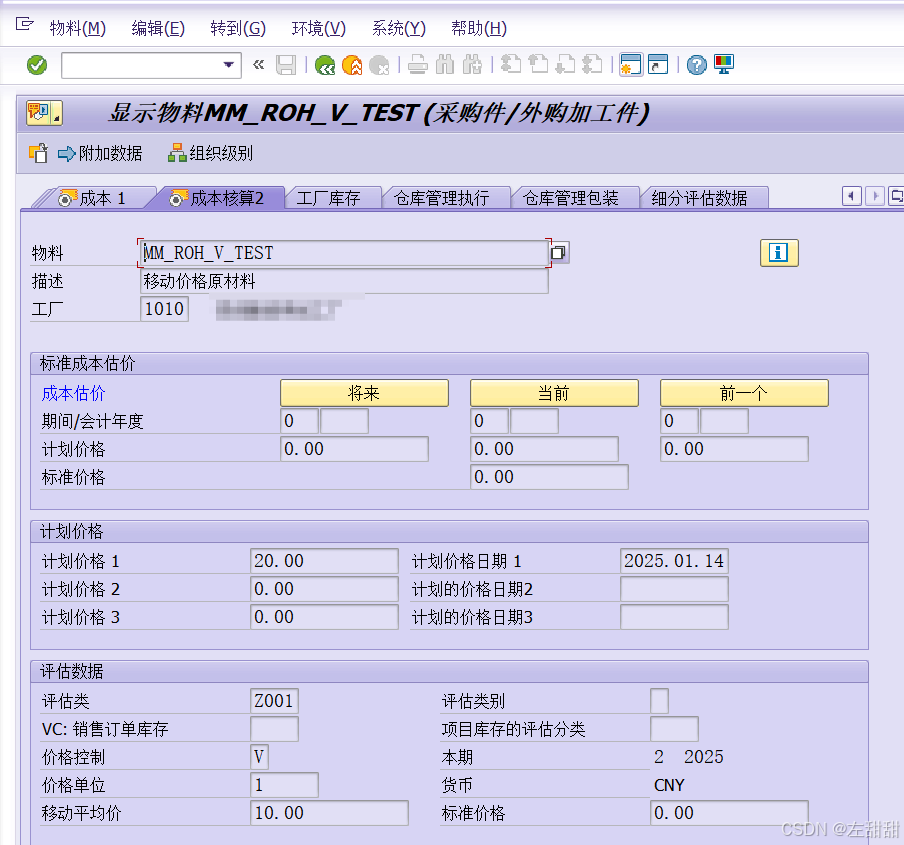

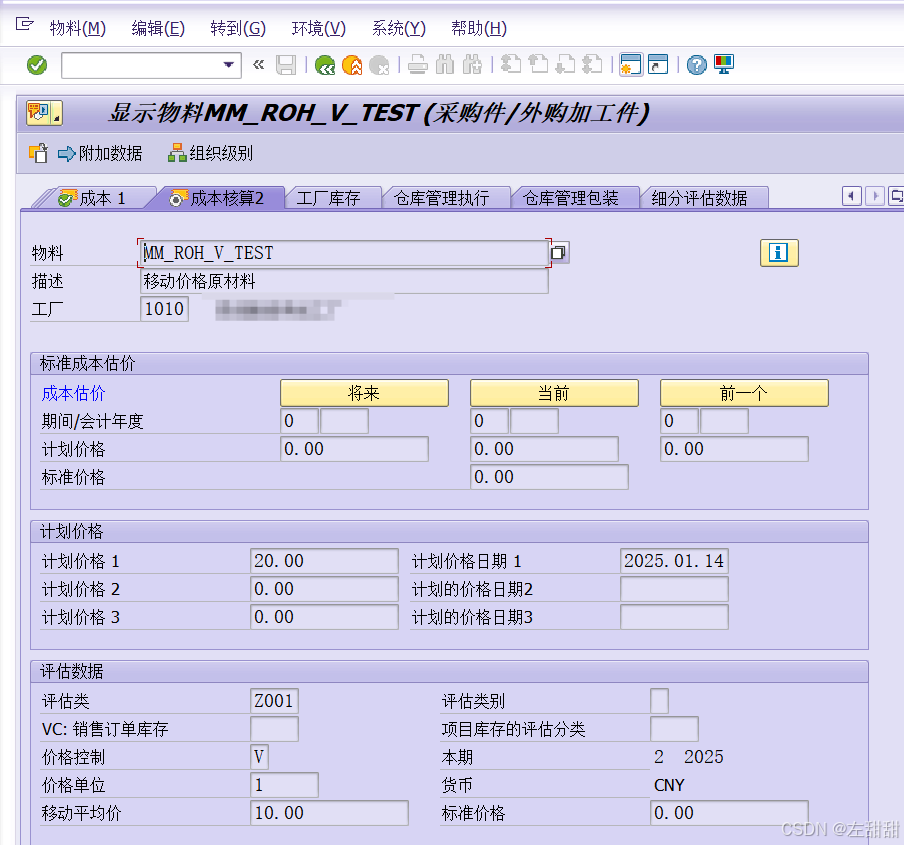

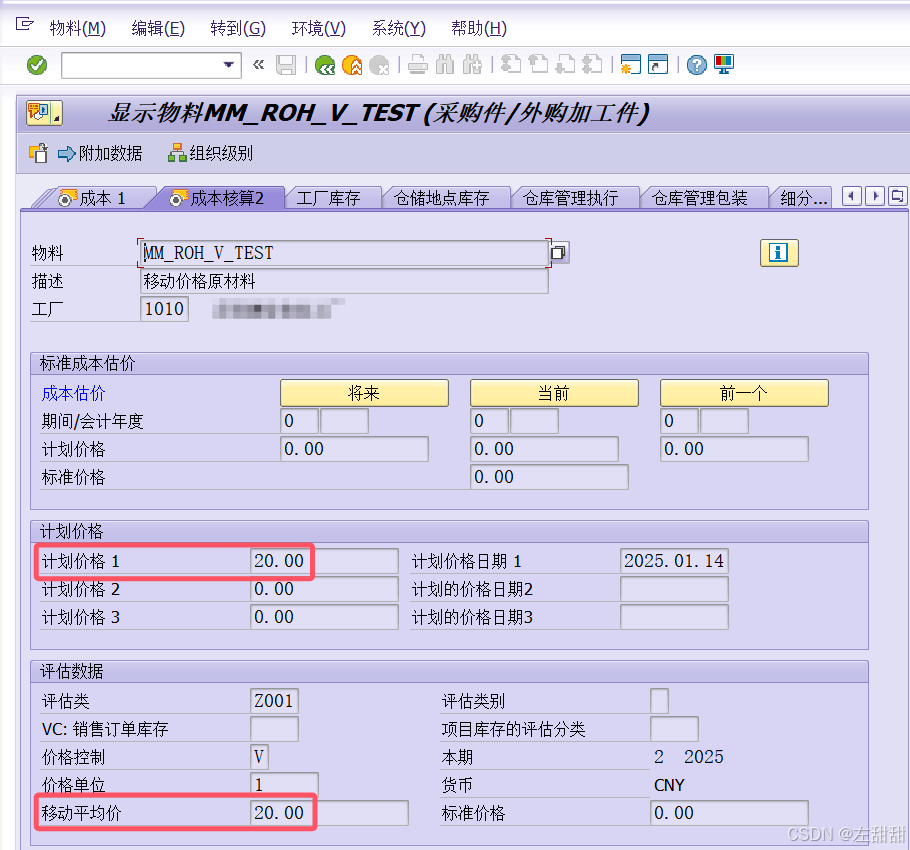

1、物料最初没有库存,创建物料的时候给个V价10

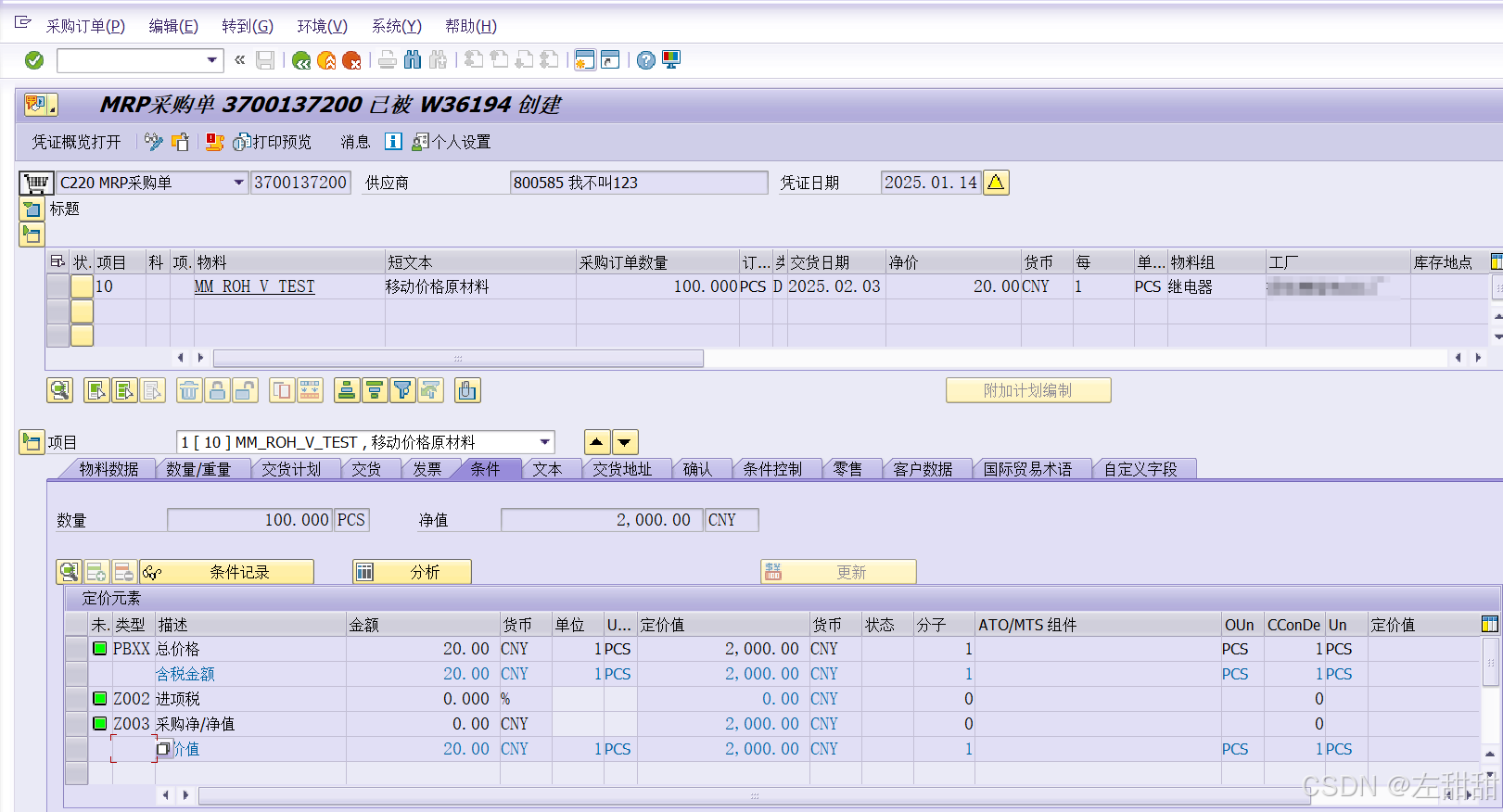

2、采购单价20

库存数量0,库存价值0。

计划价格变为采购订单价格。

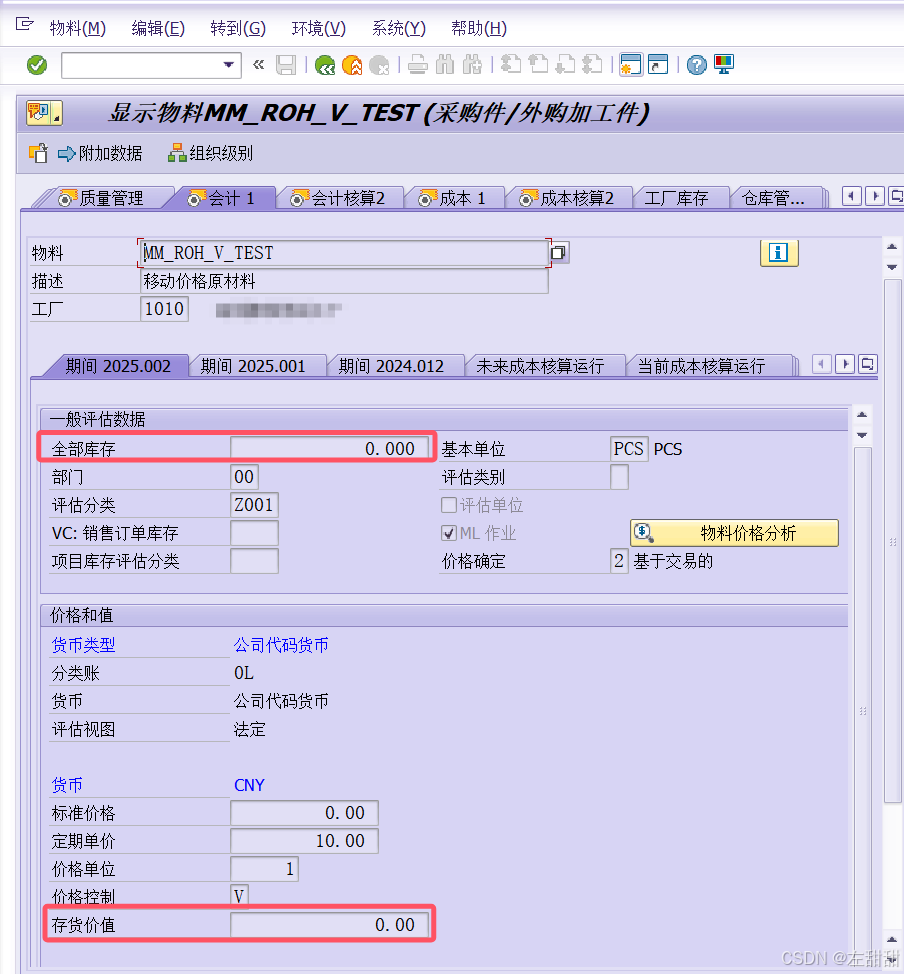

3、收货,什么都不发生改变

4、质检,什么都不改变

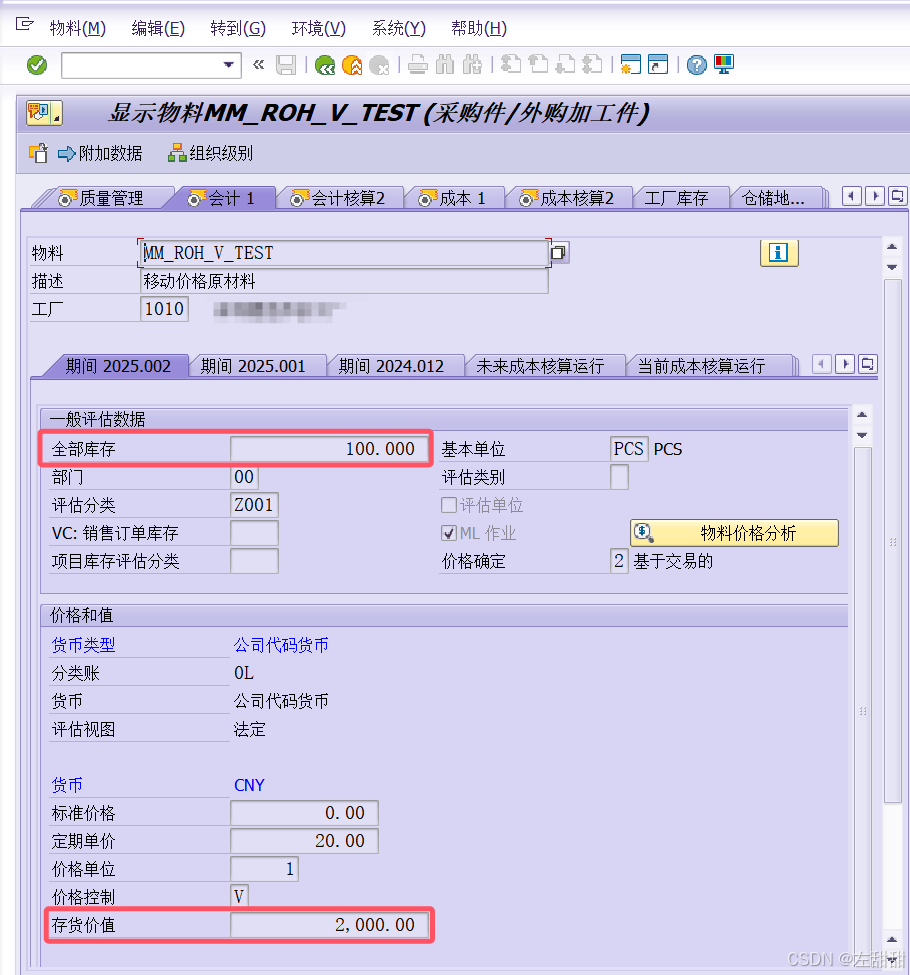

5、入库

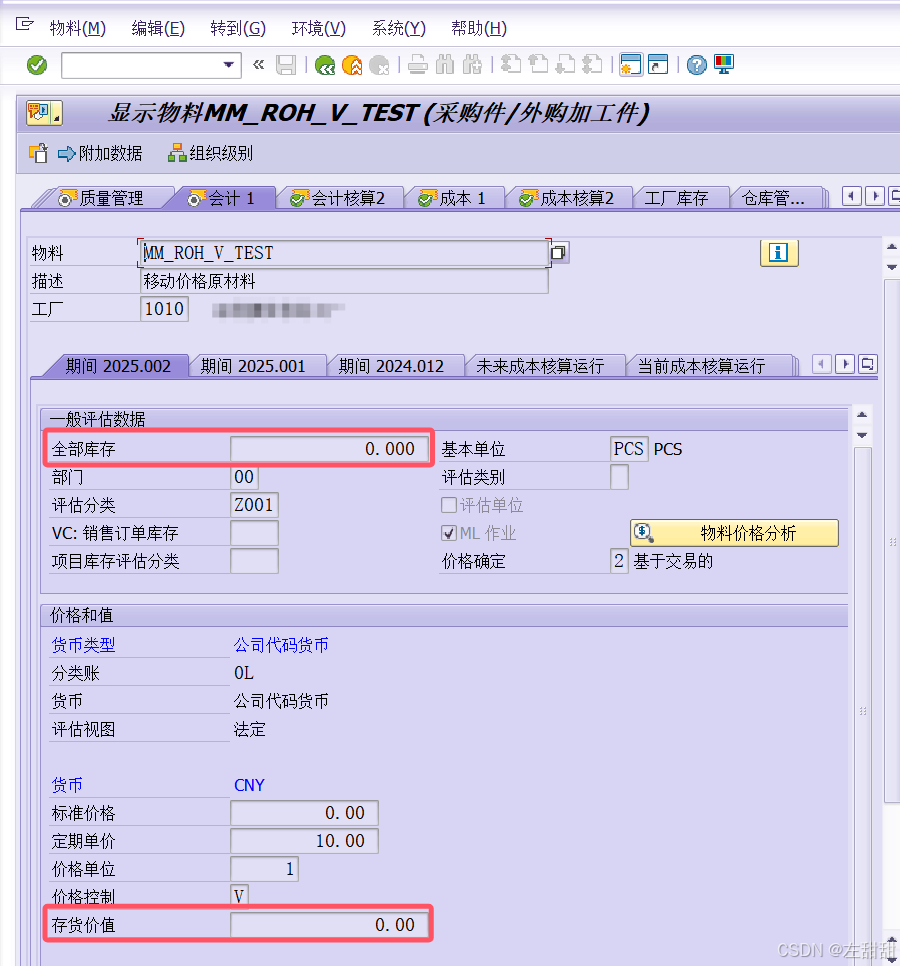

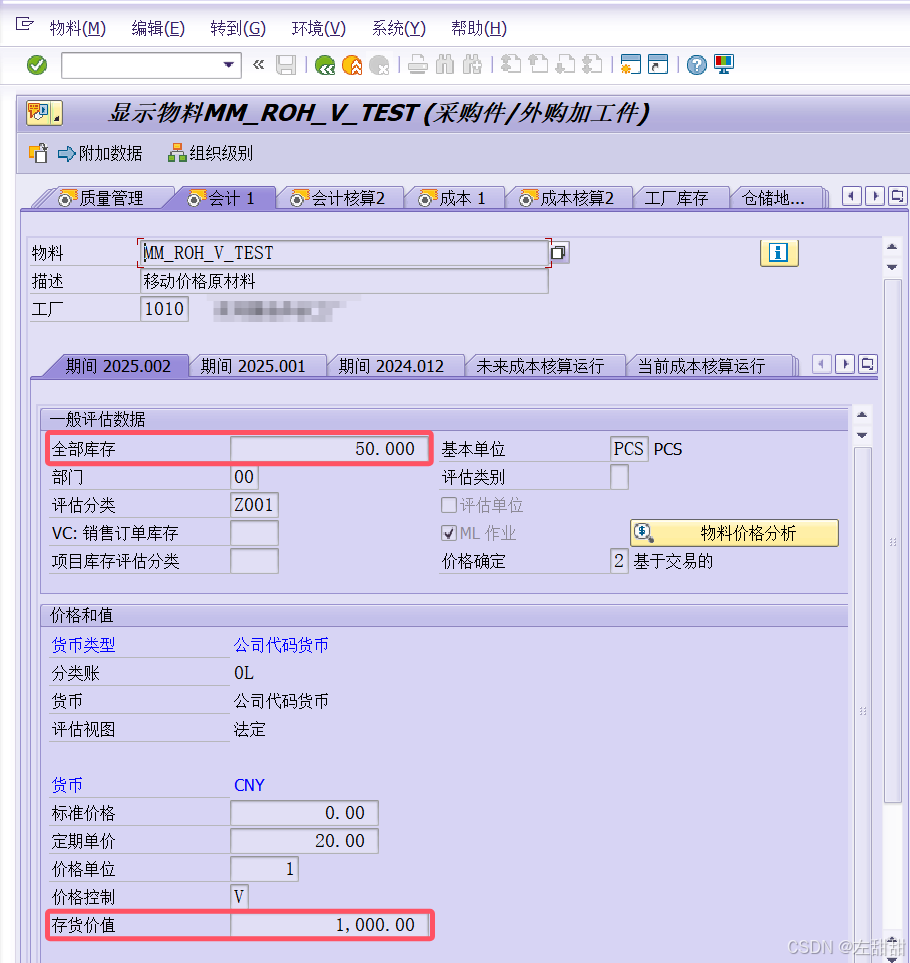

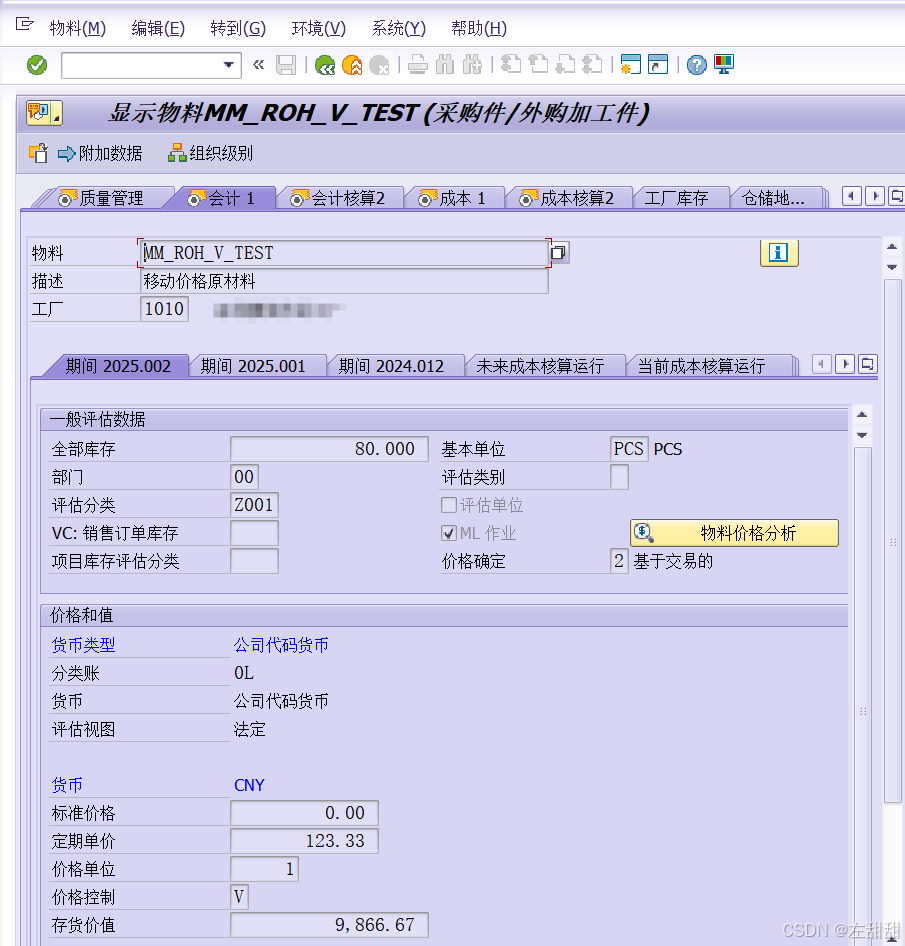

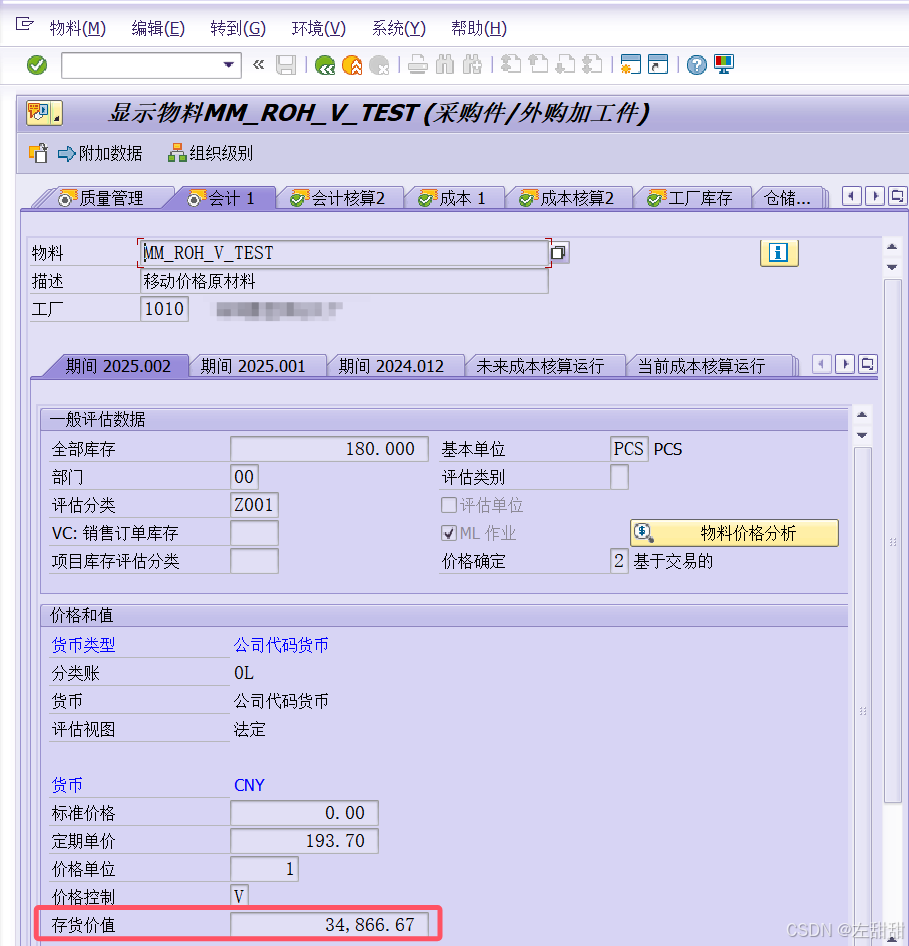

入库之后有库存数量和库存价值了

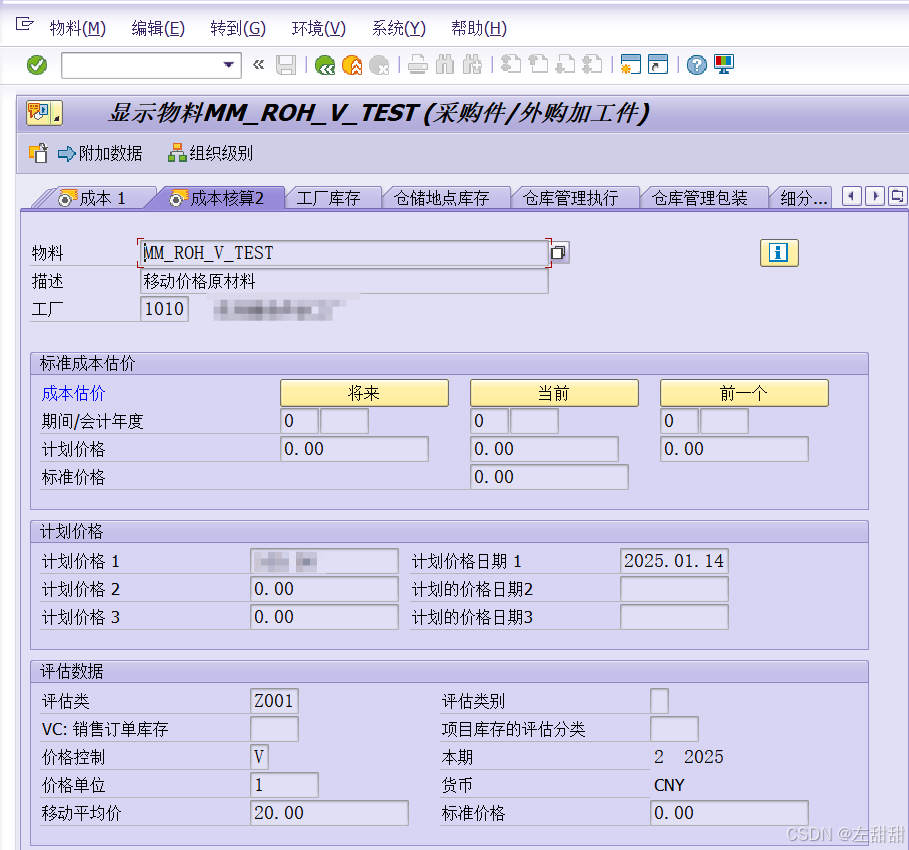

计划价格仍然保留,V价也更新了

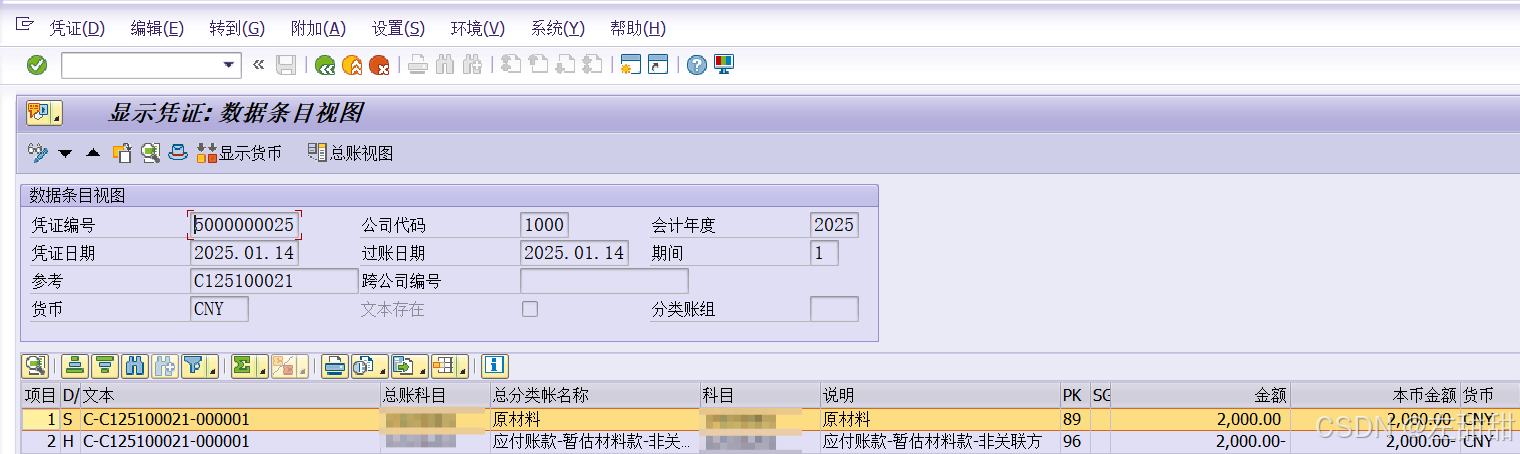

FI凭证

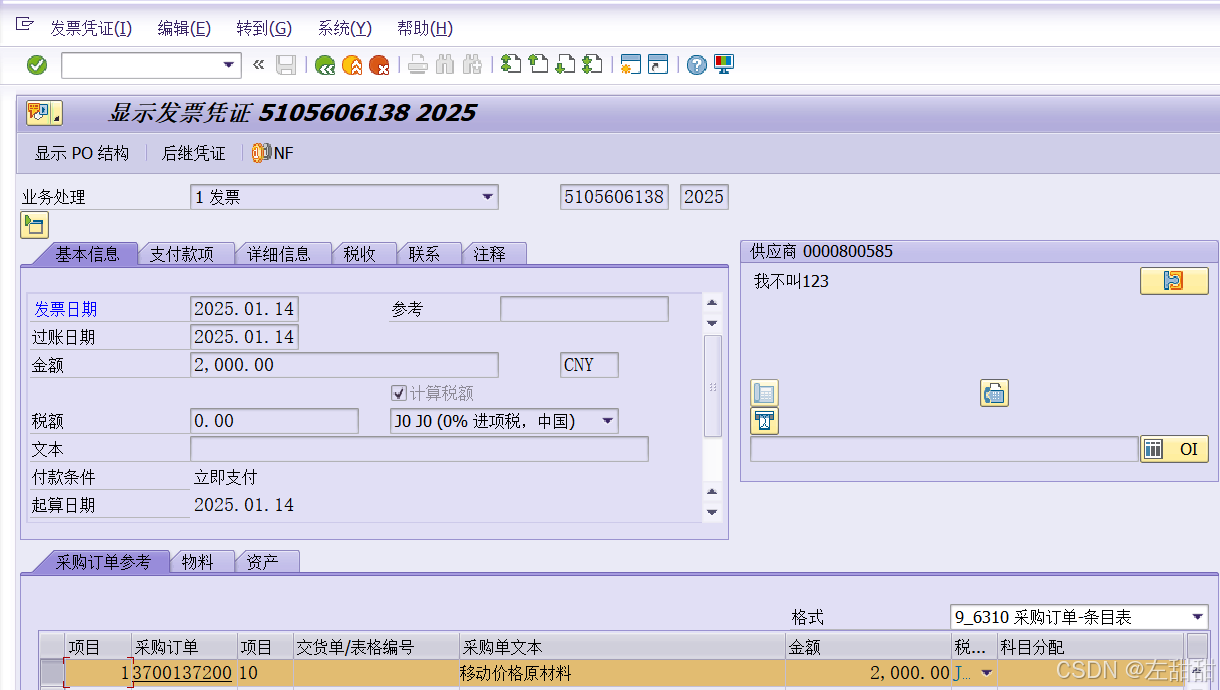

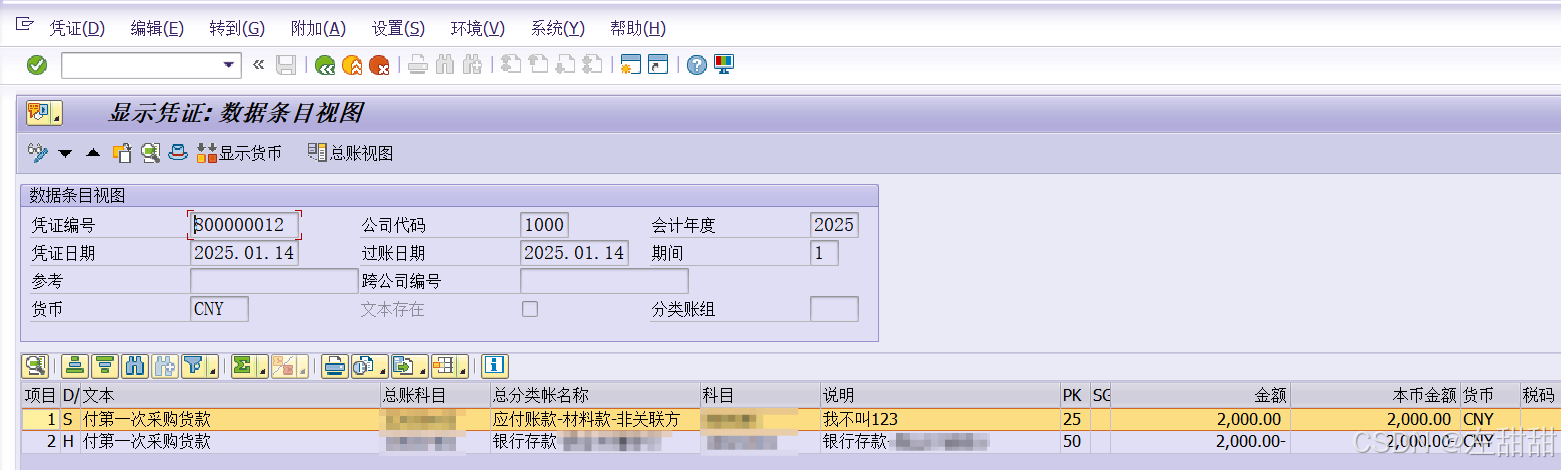

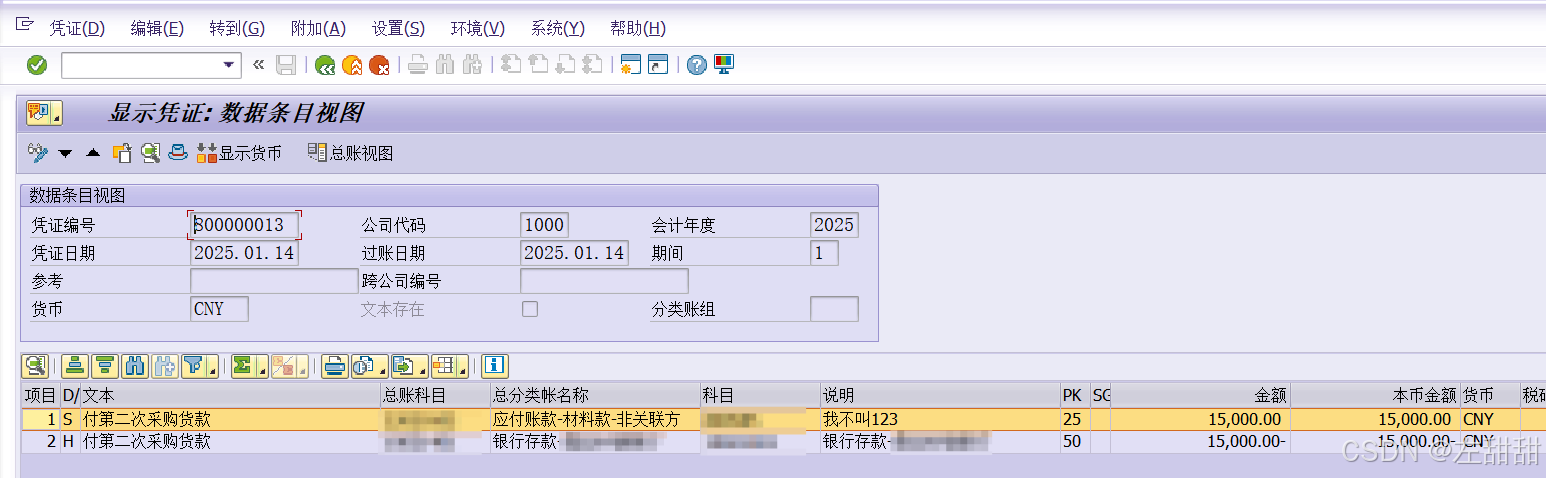

6、录入发票

FI凭证

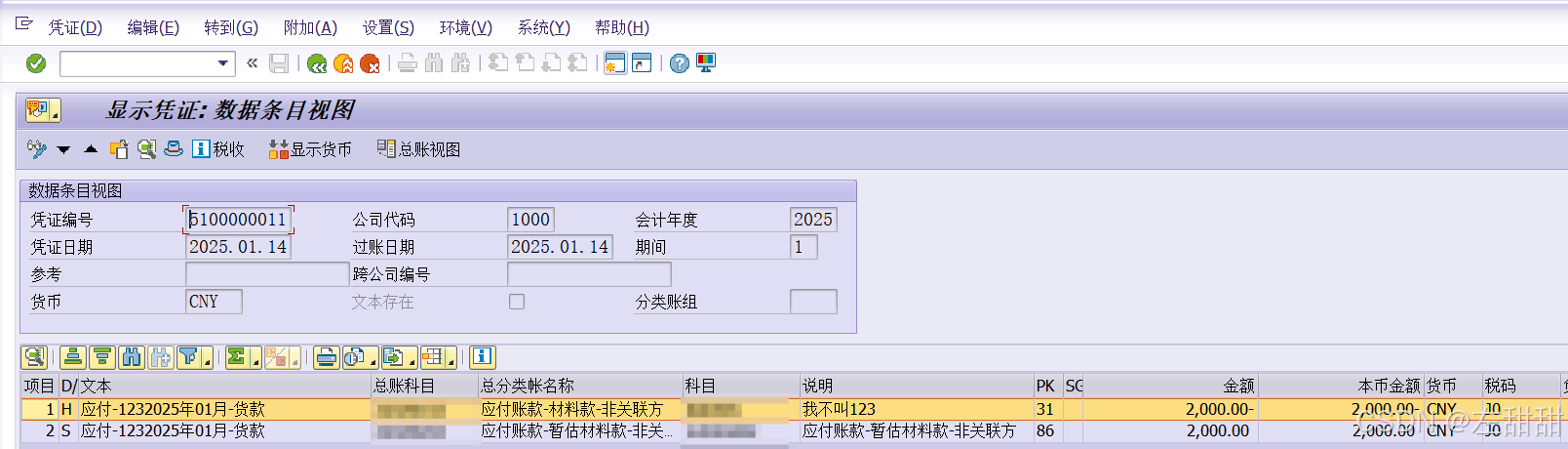

7、付款清账

FI凭证

FB05清账

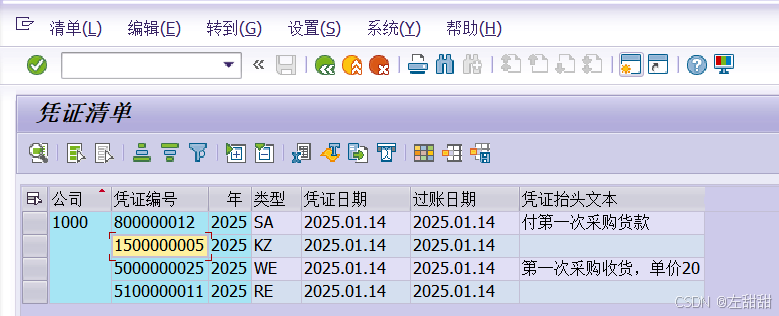

一共产生四张FI凭证

二、第一次领料

本次领料相当于在后续入库之前进行领料,以当前的移动平均价格记

物料凭证,领料50个,按移动平均价20记。

FI凭证

物料主数据中只有库存价值和数量发生改变,其他不变。

这里码掉计划价格是因为后面的采购订单是先做的,所以这里的计划价格收到那张采购订单影响,但是按照顺序来做的话,这里是不会变的,怕影响判断这里直接码掉了。

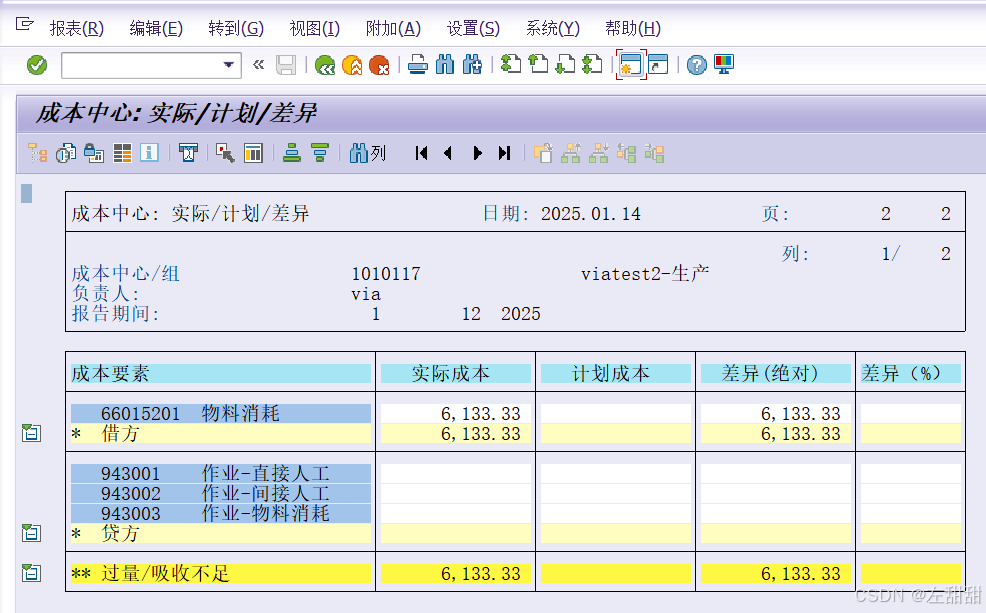

成本中心报表

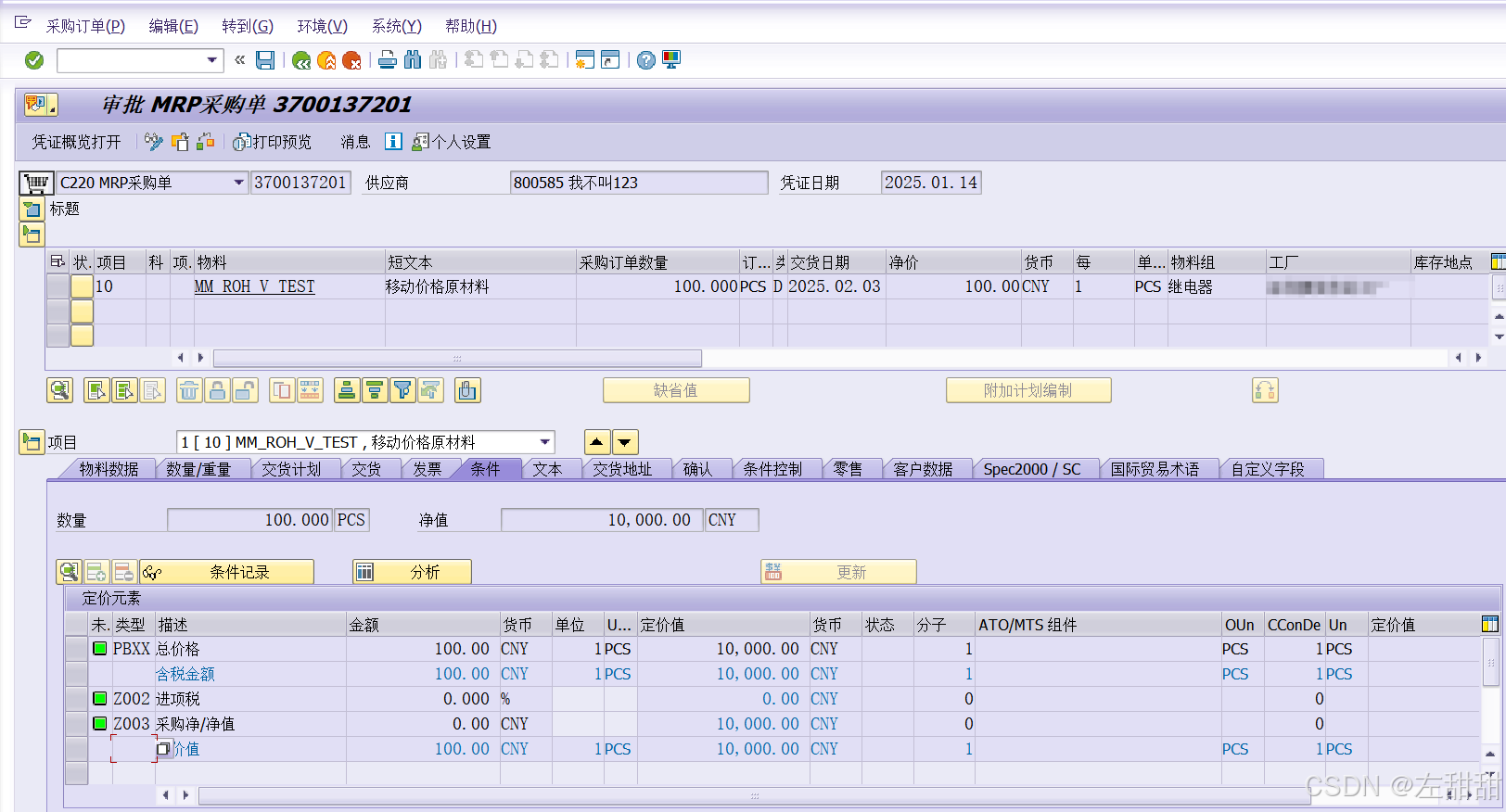

三、第二次采购

本次采购将在入库之后录入发票之前进行领料

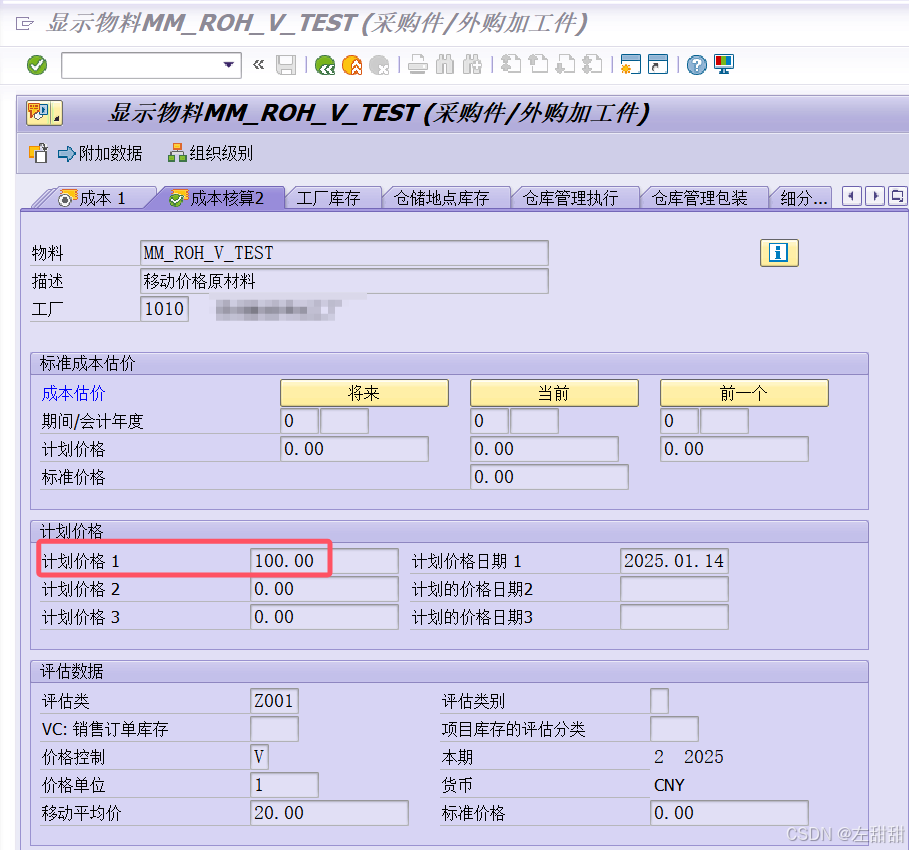

1、采购单价100

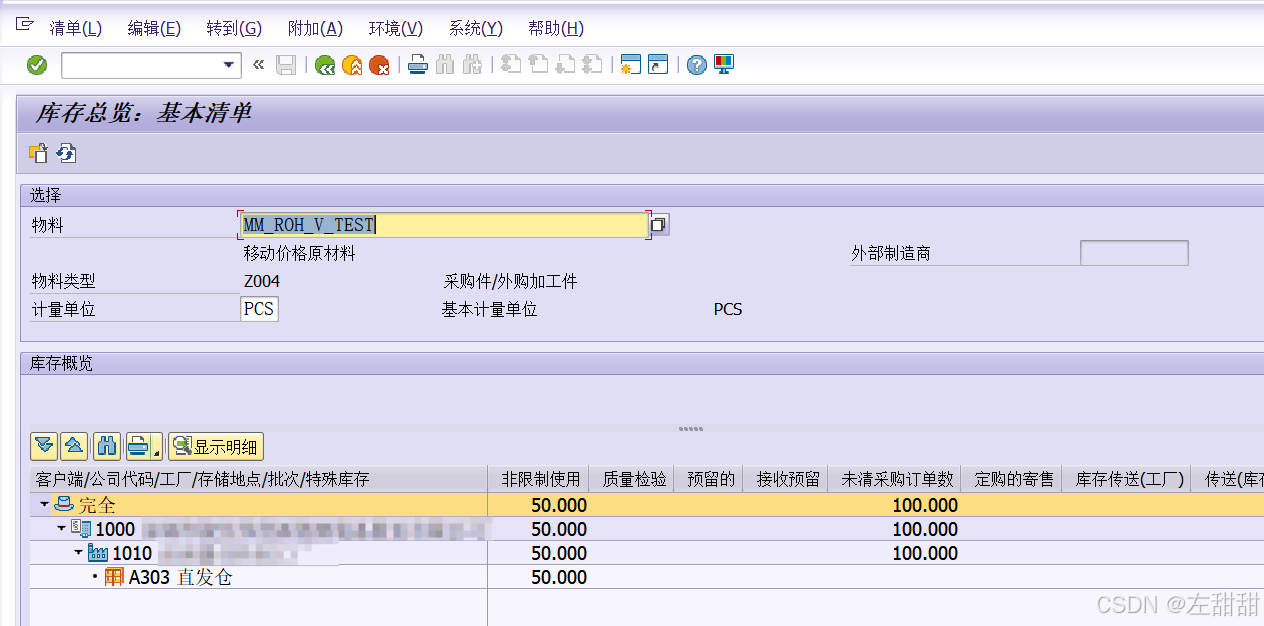

库存数量和价值不发生改变。

(图没了,截错了,但是只是创建PO不会影响库存数量和价值)

计划价格1变为采购订单价。

MMBE看物料库存。

2、收货,什么都不改变

3、质检,什么都不改变

4、入库

库存数量和库存价值发生改变

移动价格发生改变,计划价格不变

FI凭证

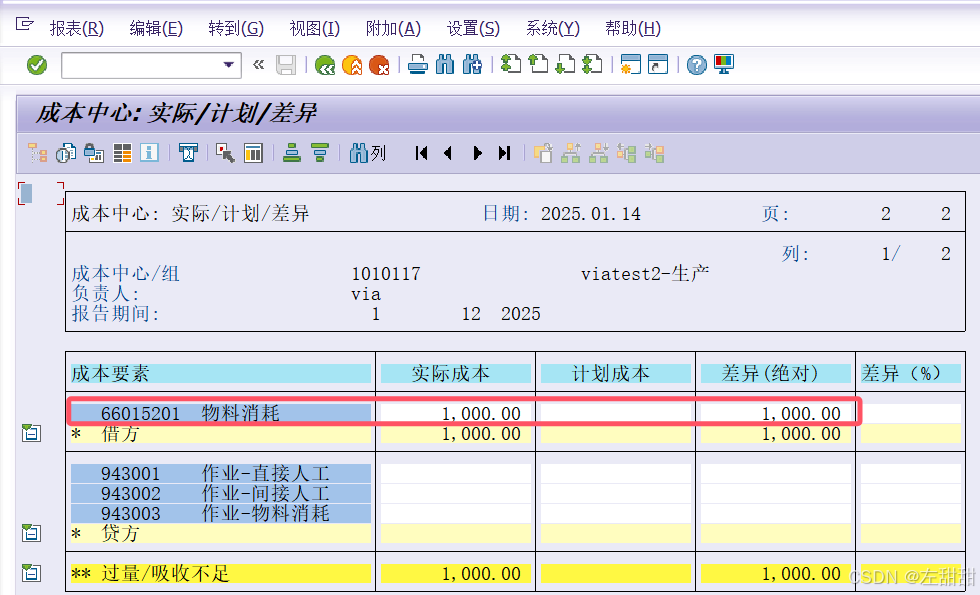

四、第二次领料

本次领料是在入库之后发票之前的领料,领70个,看录入发票之后的差异是怎么分的。

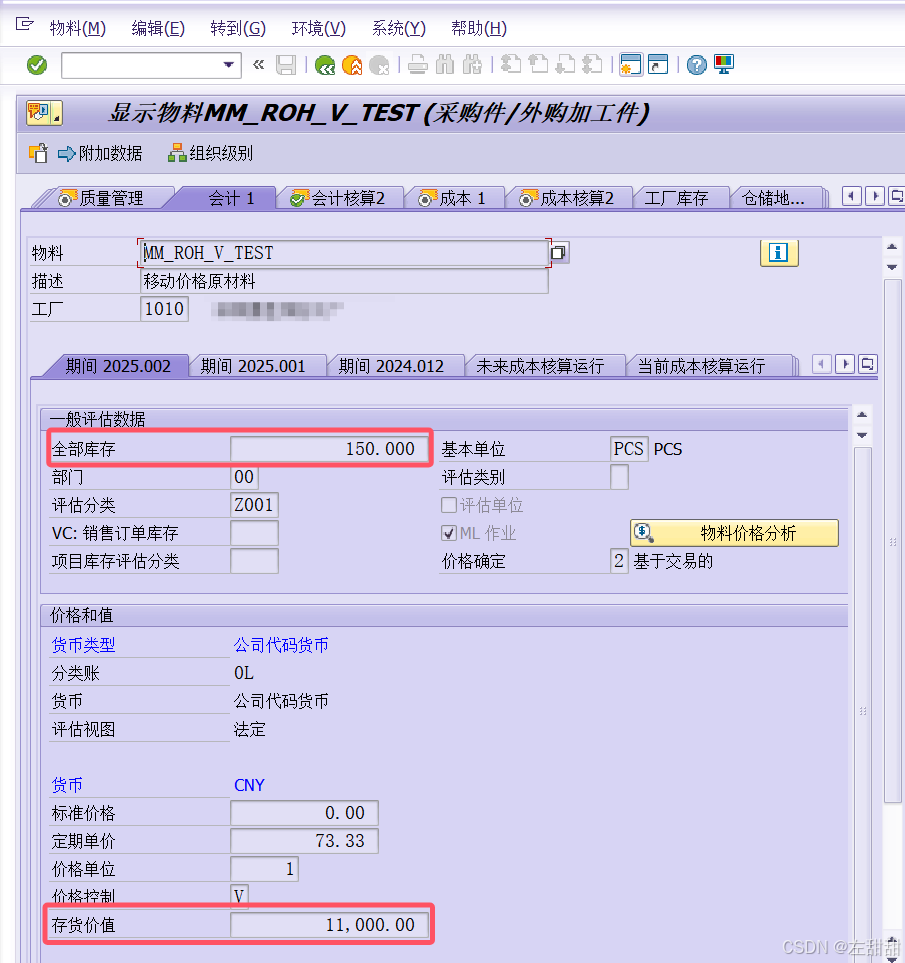

物料凭证,领料70个,按移动平均价73.33记。

FI凭证

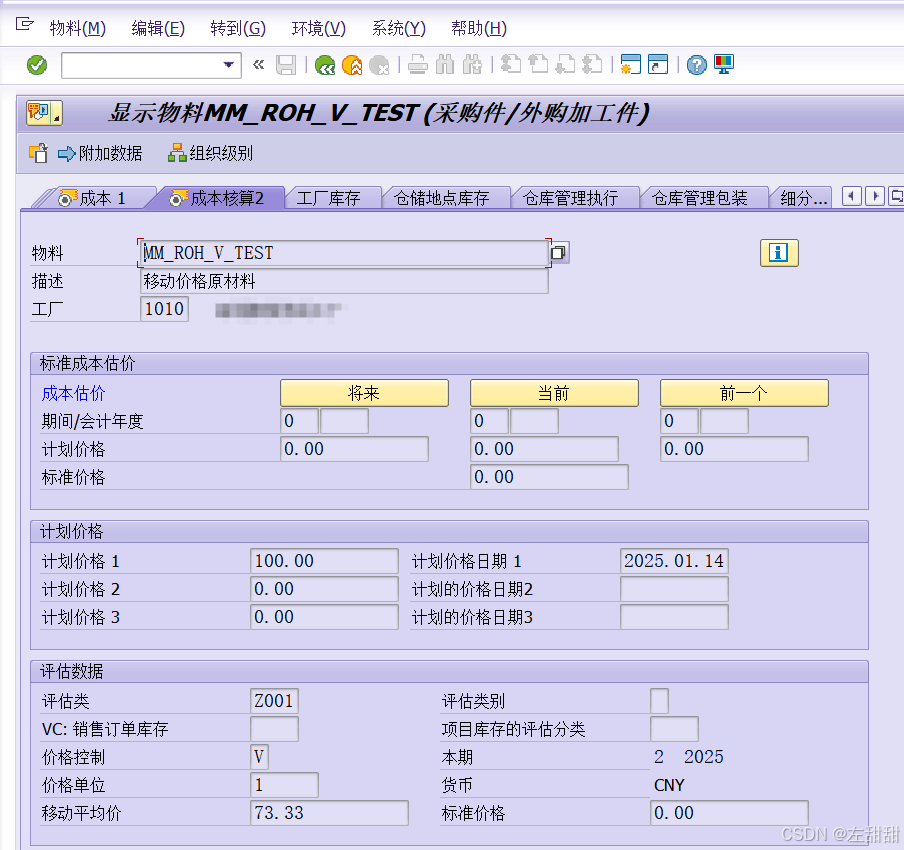

物料主数据中只有库存数量和价值发生变化,其他不改变

成本中心报表

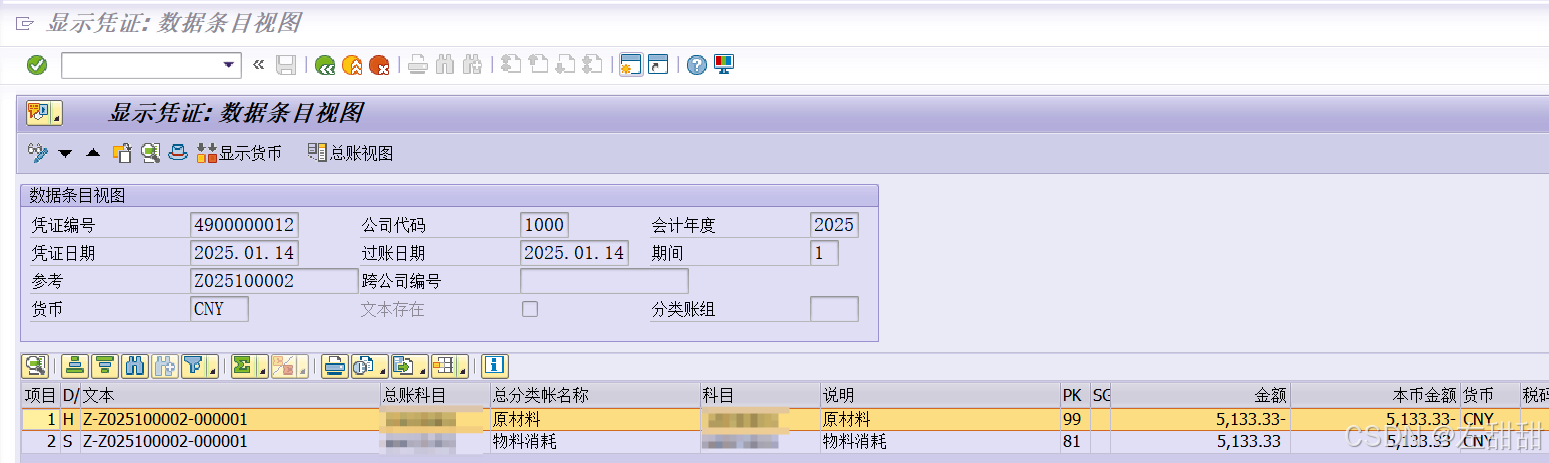

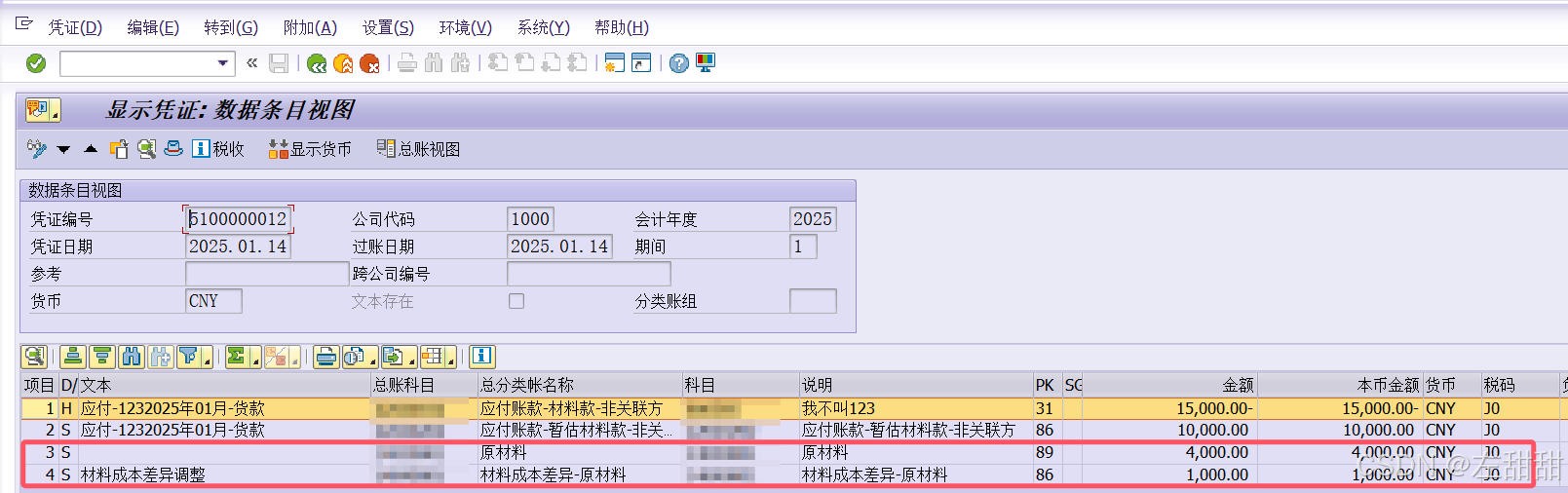

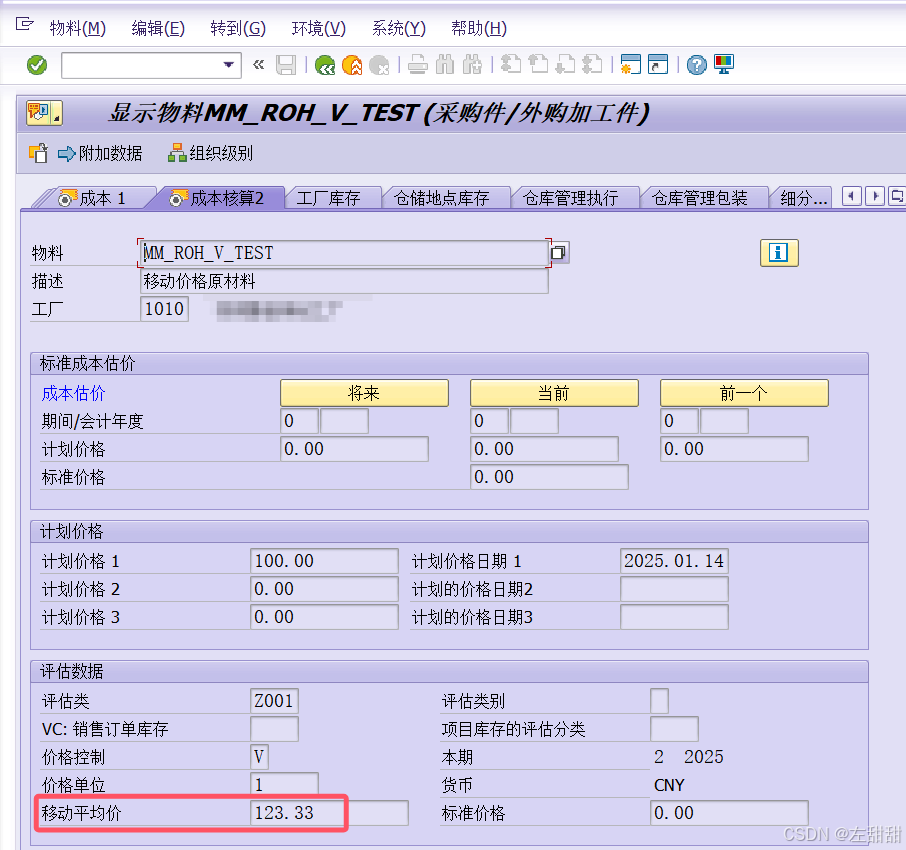

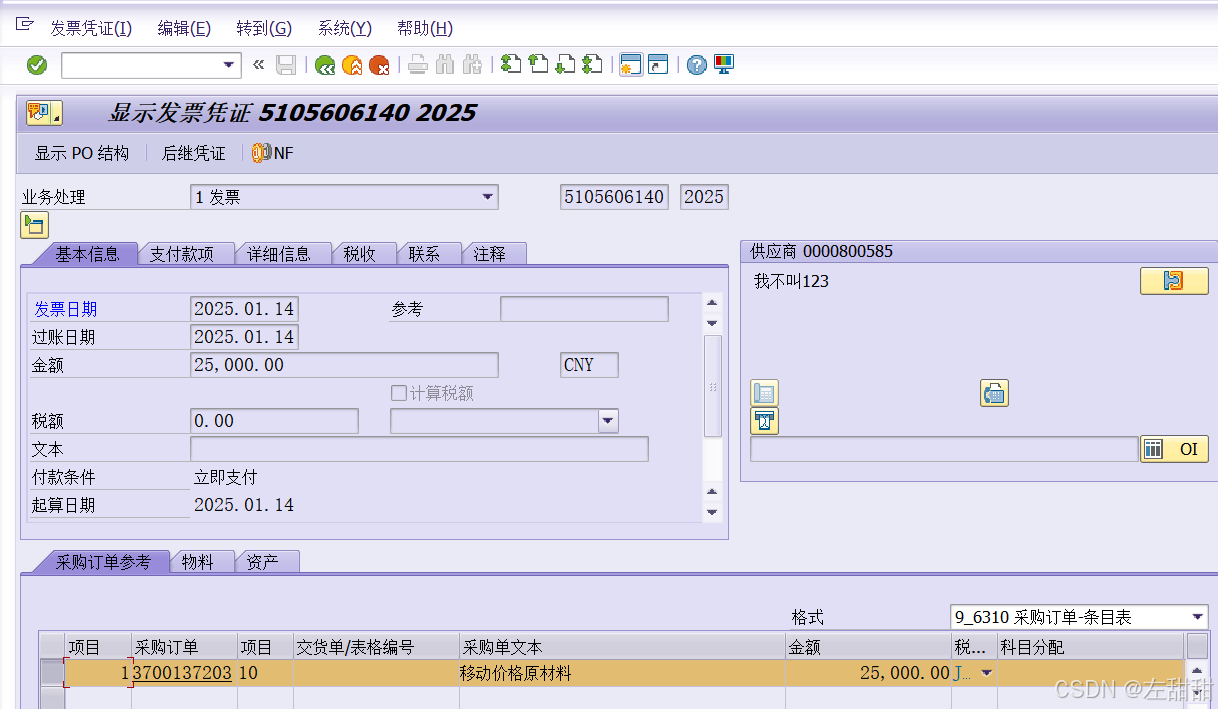

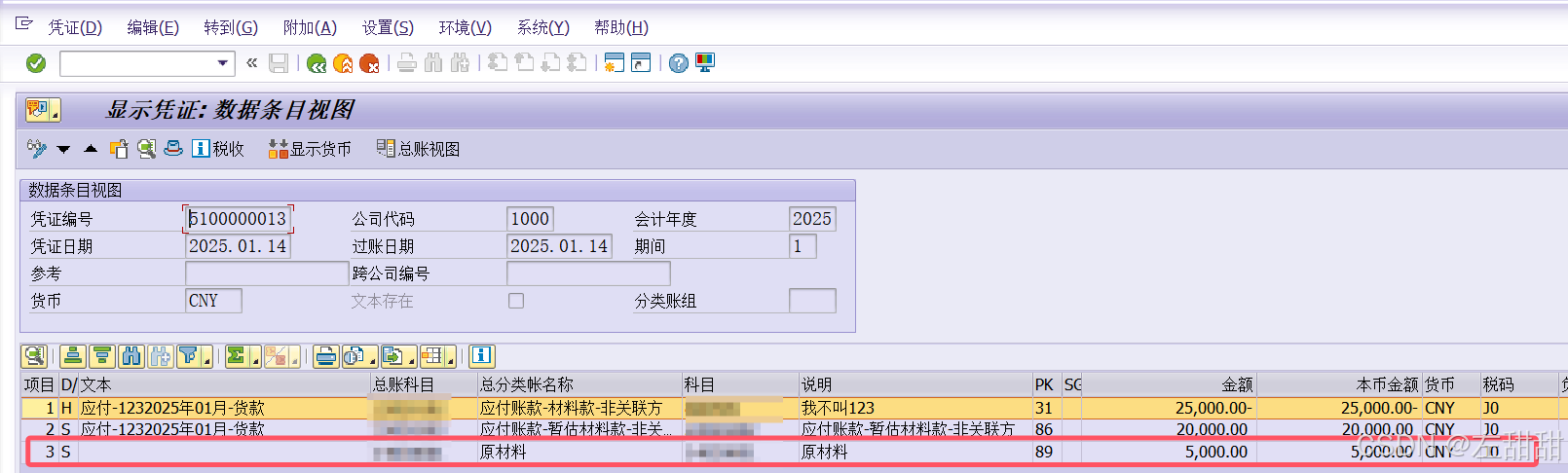

5、录入发票

单价150/个。

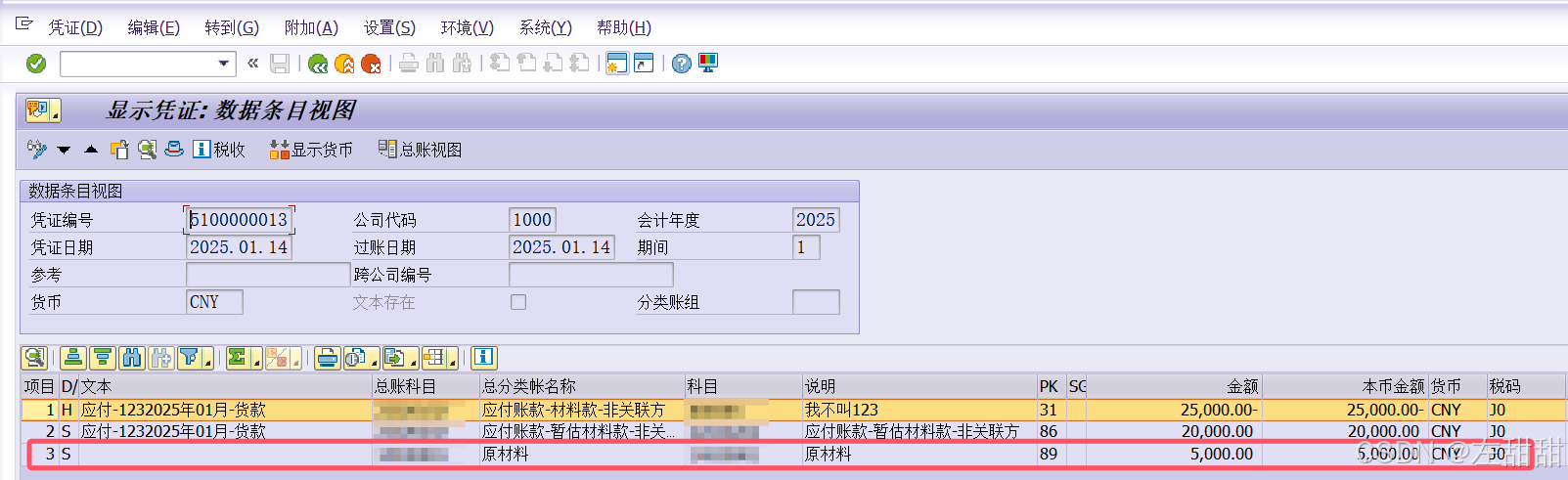

FI凭证,可以看到和采购订单产生的差异一部分进了库存的原材料中,一部分进到材料成本差异科目里。

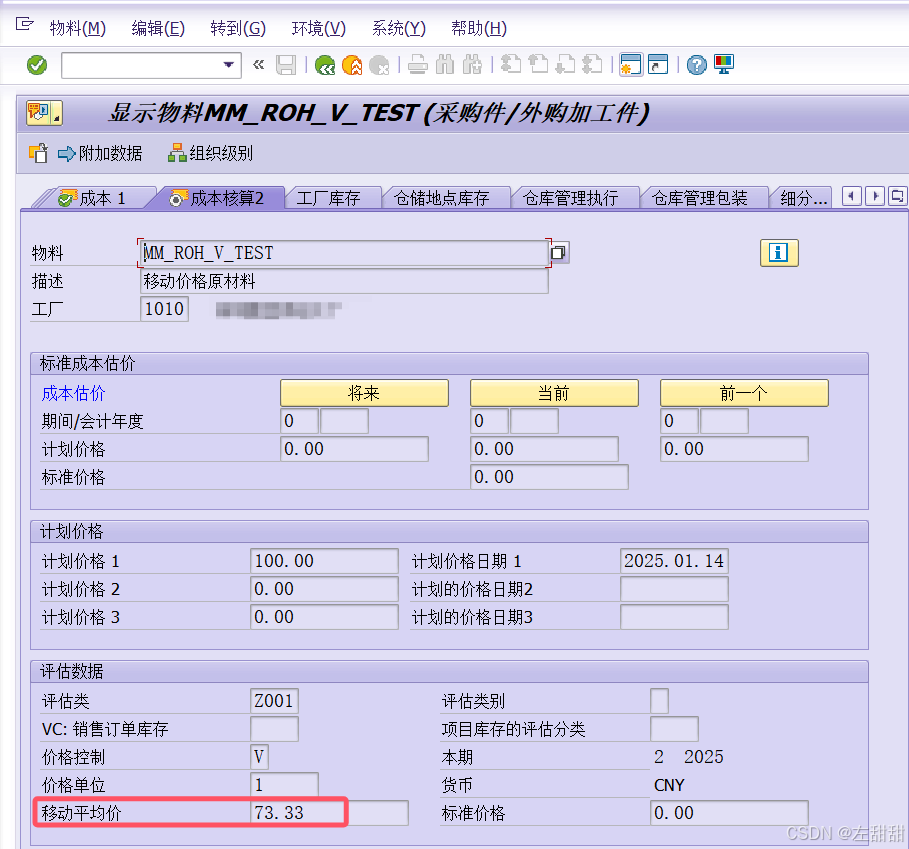

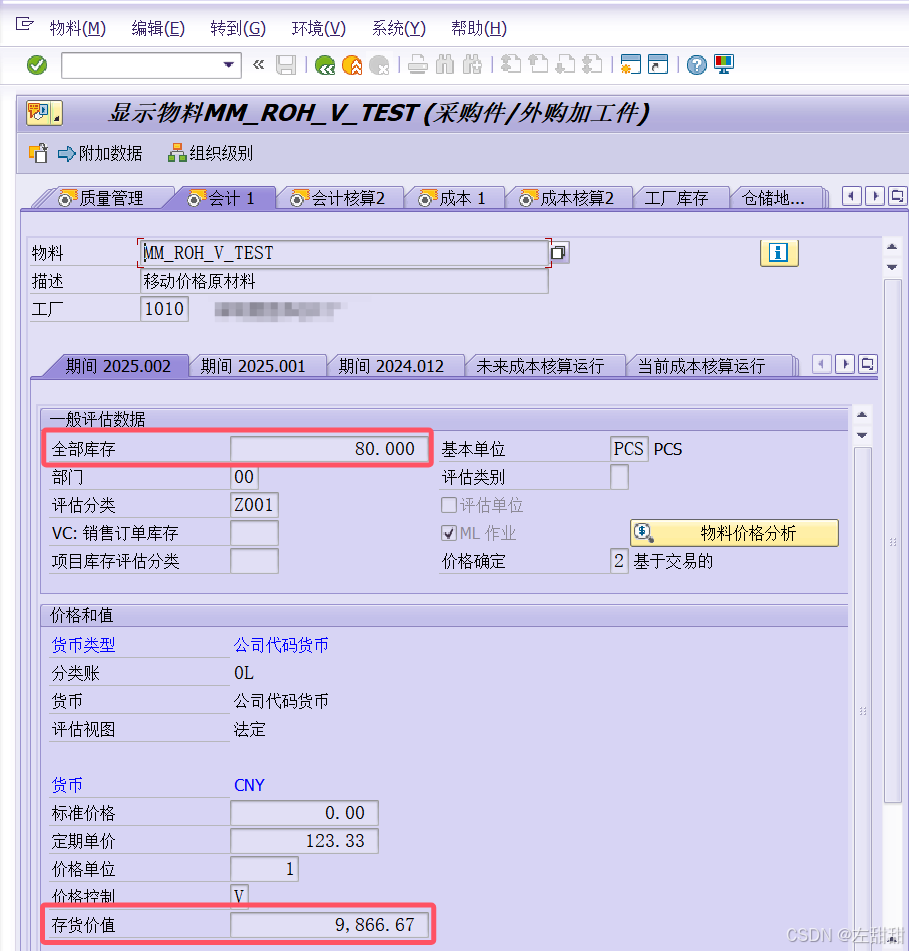

物料主数据中的库存价值发生改变和库存数量不变

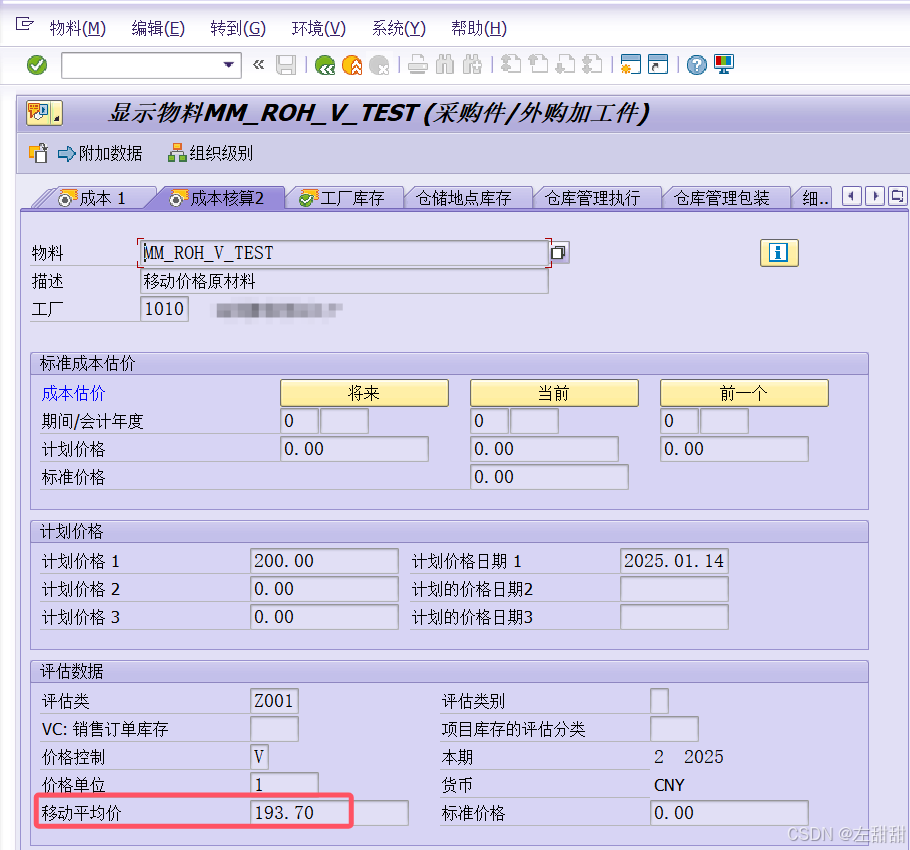

移动平均价格也发生改变。 改变时由分到的4000差异算平均给每个物料上。即73.33+4000/80=123.33

6、付款清账

付款FI凭证

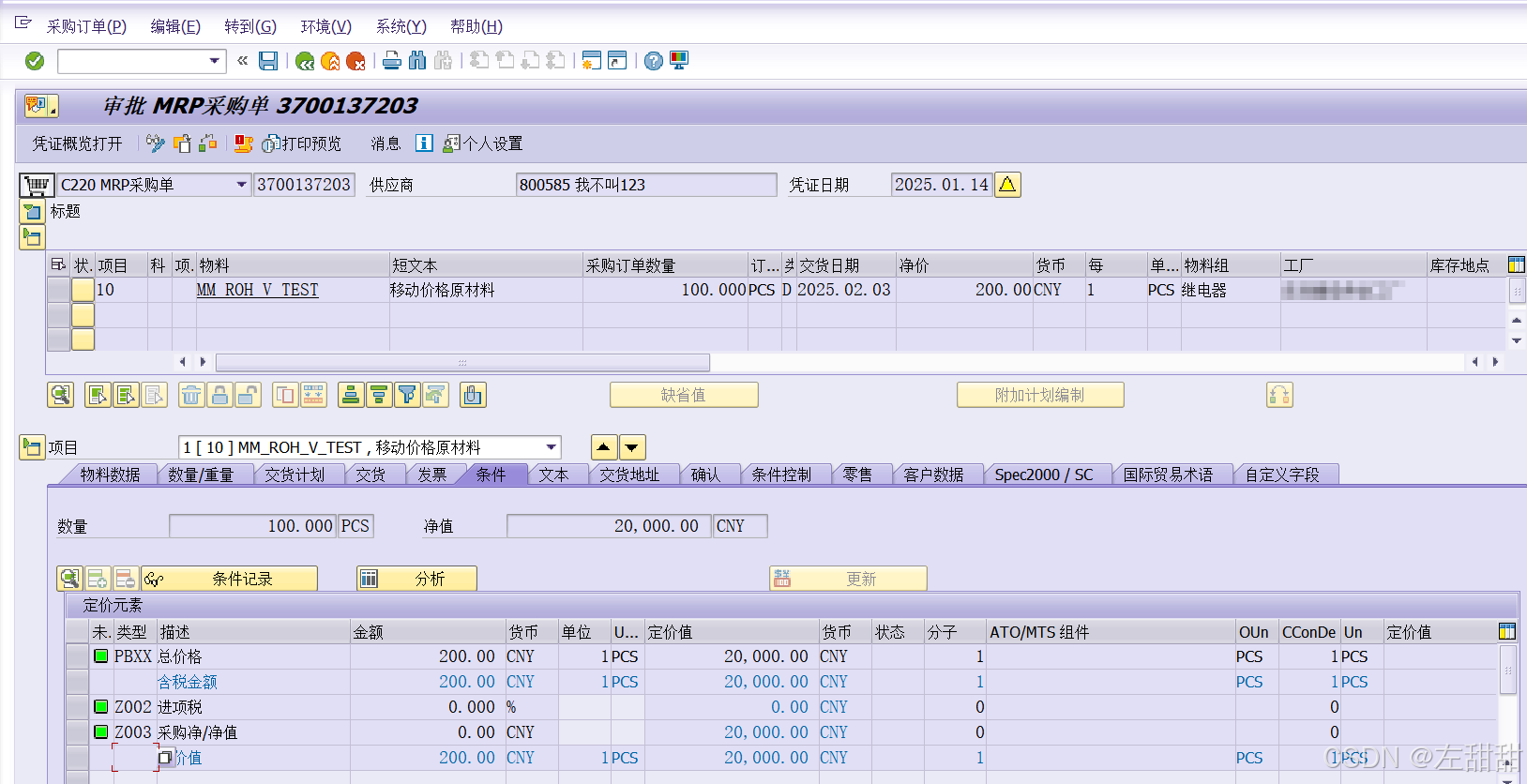

五、第三次采购

本次会在录入发票之后进行领料

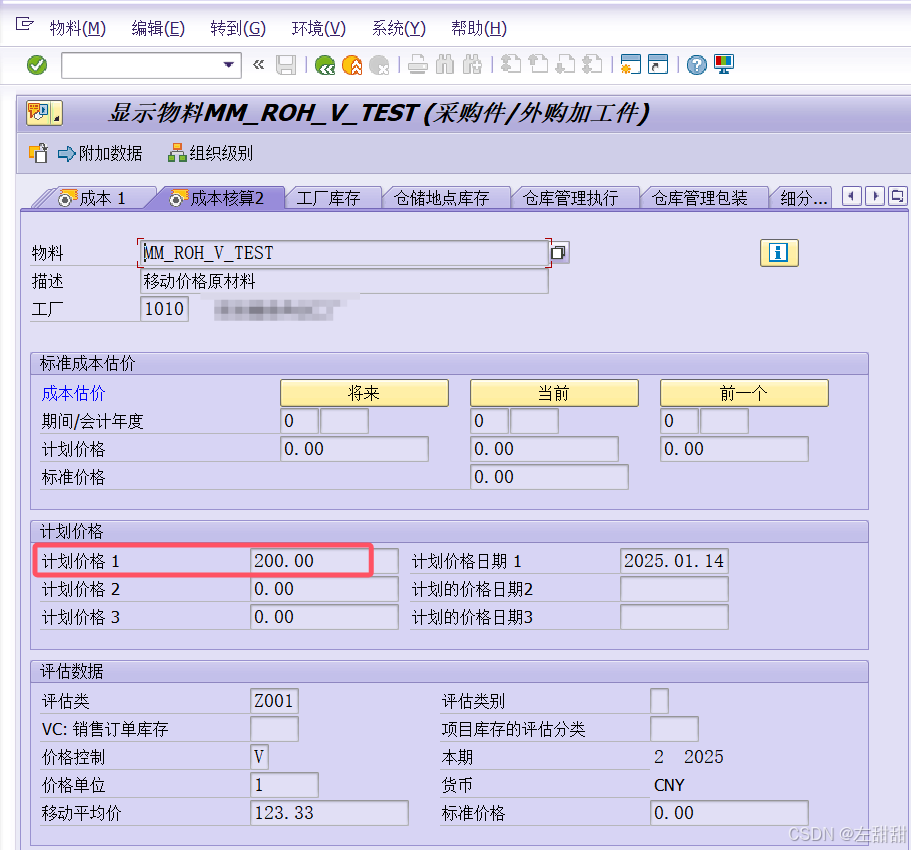

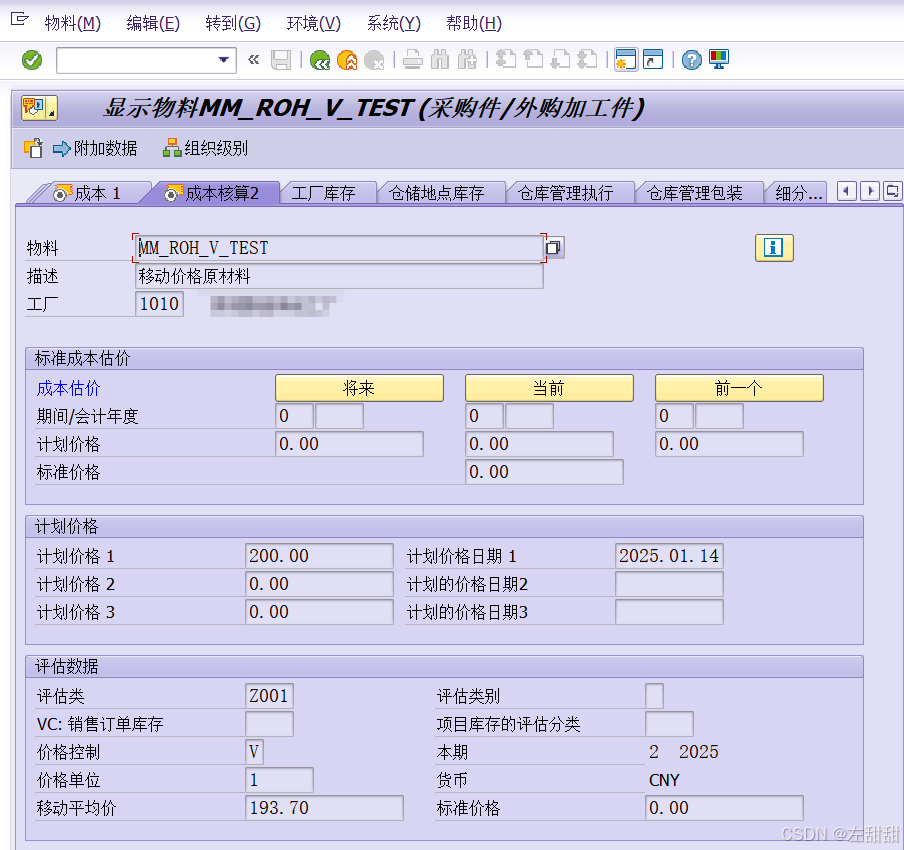

1、采购单价200

库存数量和库存价值不发生改变

计划价格1变成采购订单价格。

2、收货,什么都不改变

3、质检、什么都不改变

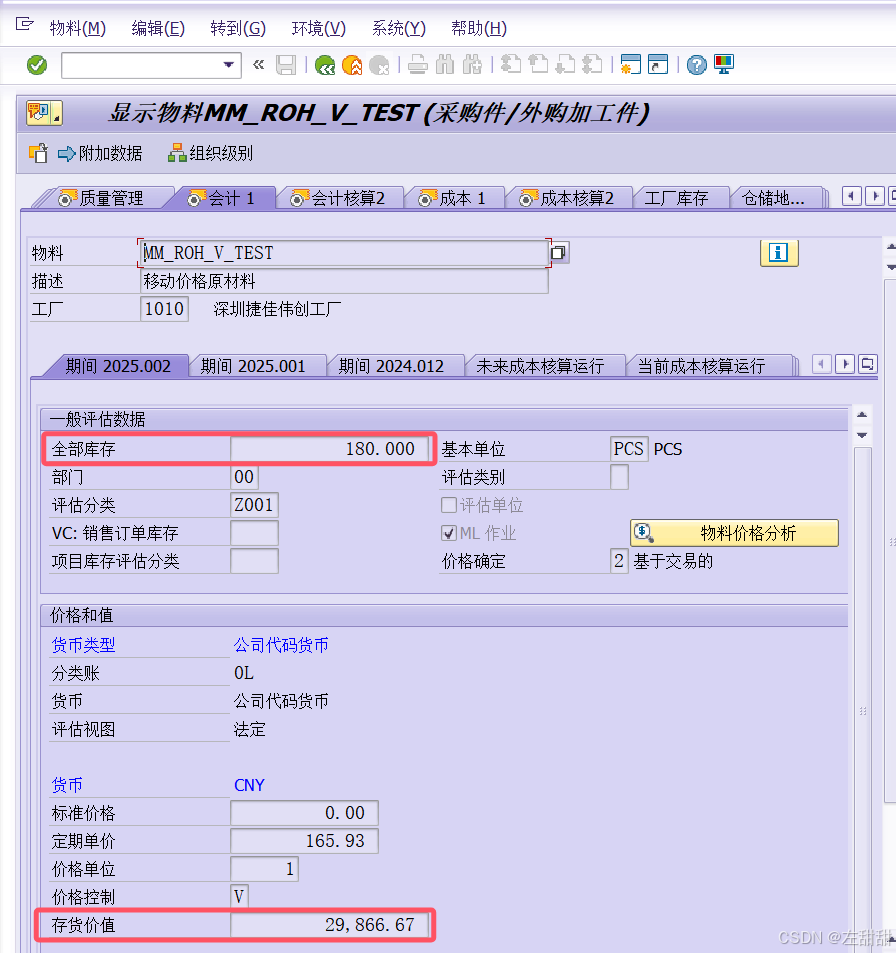

4、入库

入库之后库存数量和价值改变

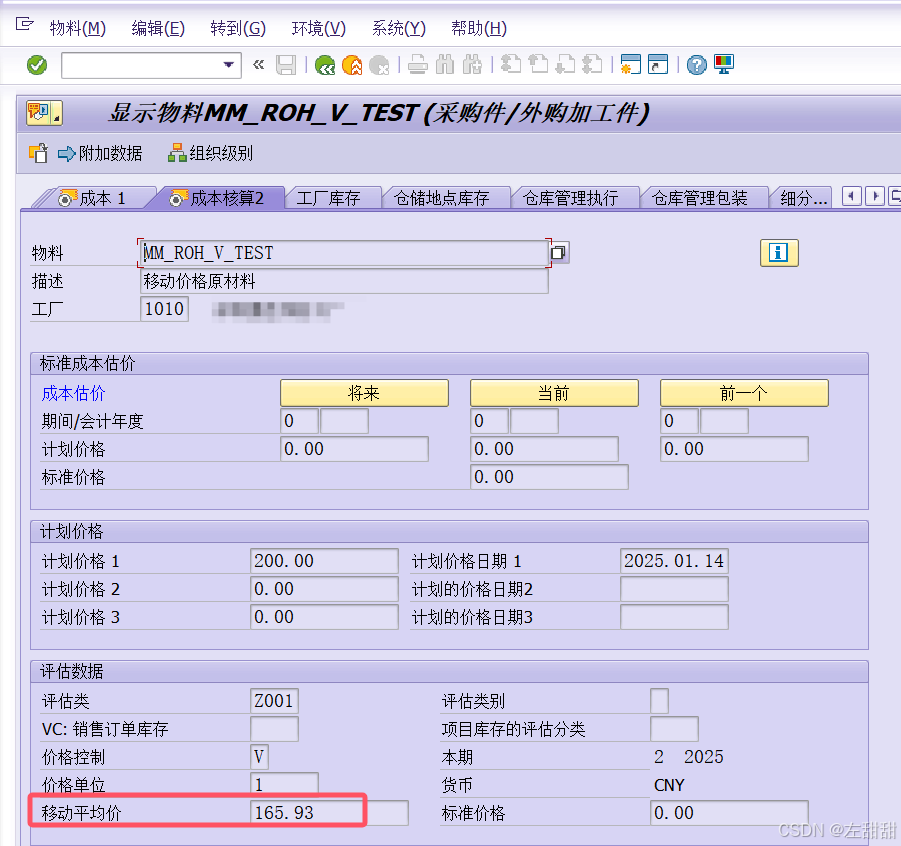

移动平均价也改变

FI凭证

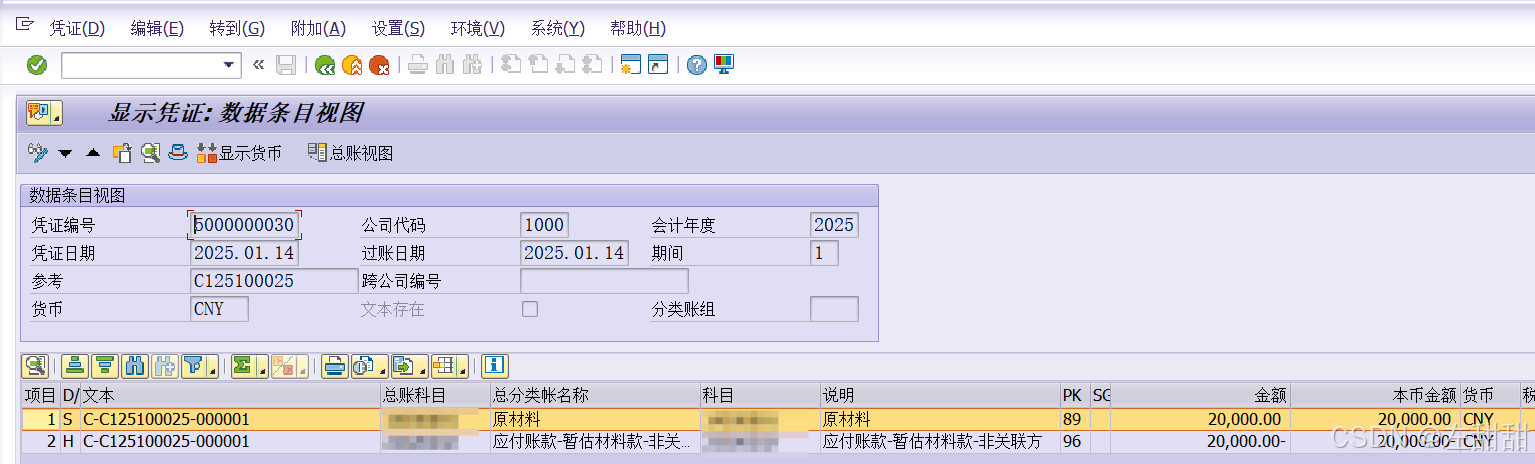

5、录入发票

FI凭证,产生的差异直接计入原材料科目

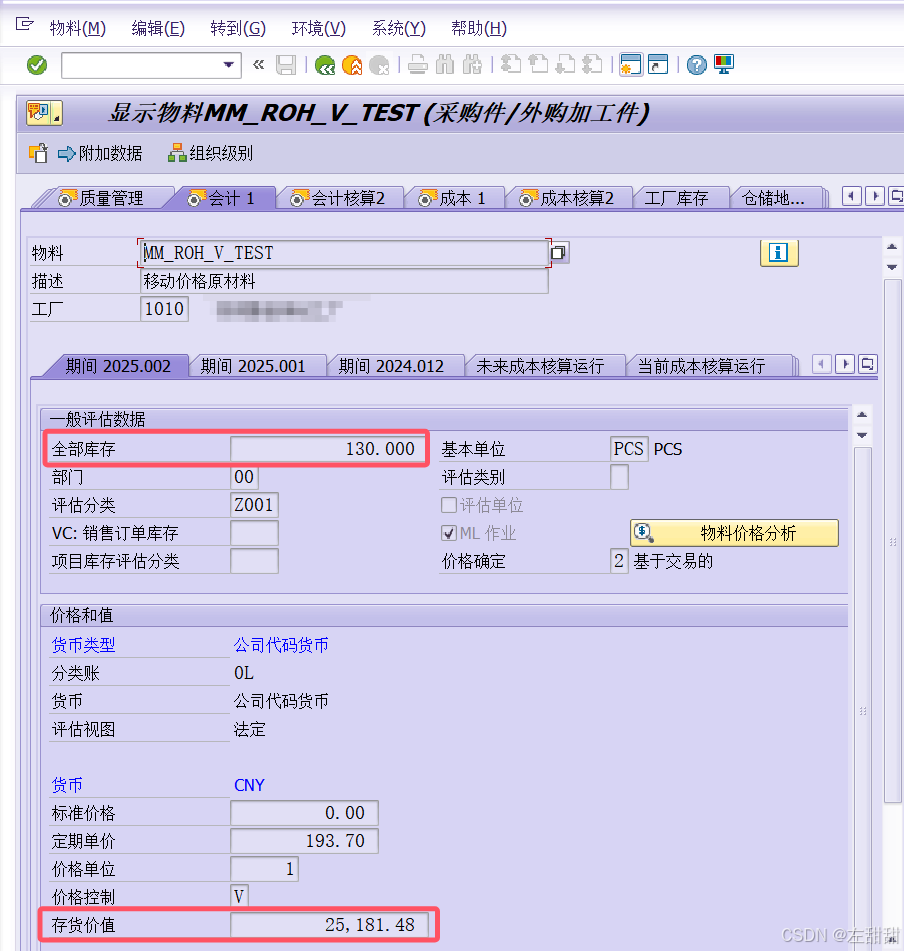

库存数量不变,库存价值增加了5000

移动平均价格发生改变

6、付款清账

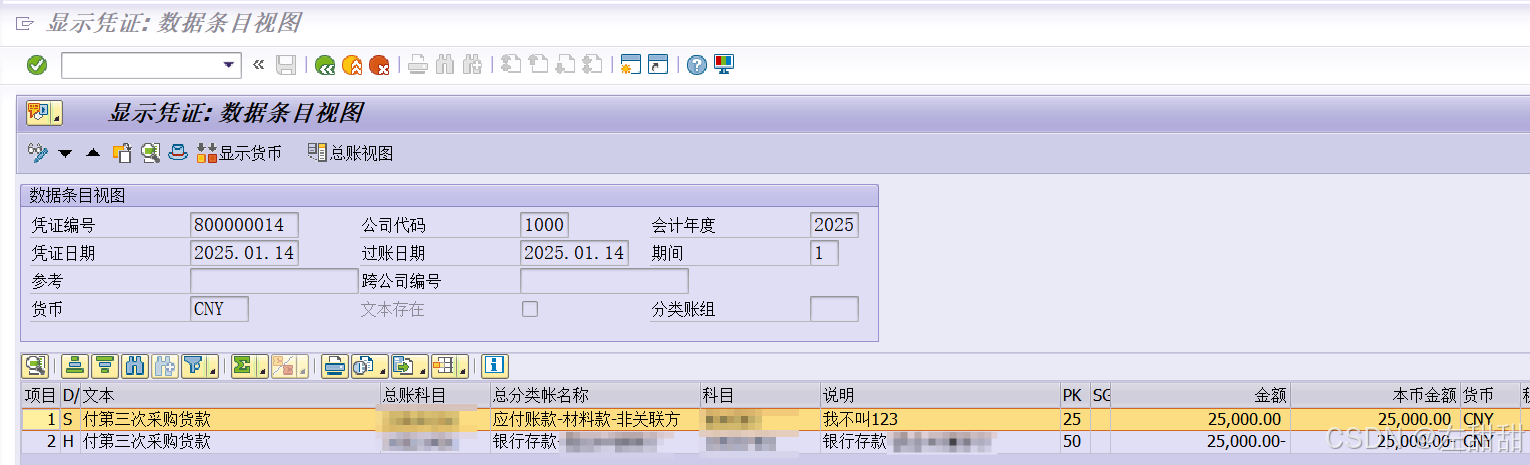

付款FI凭证

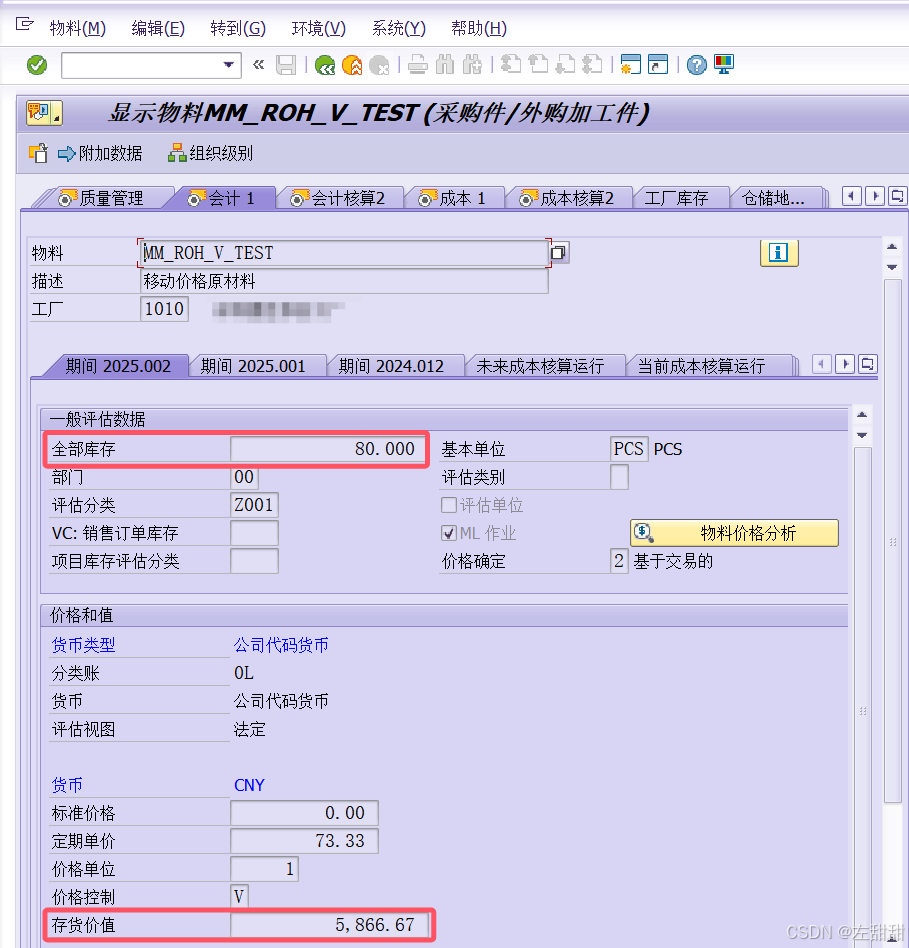

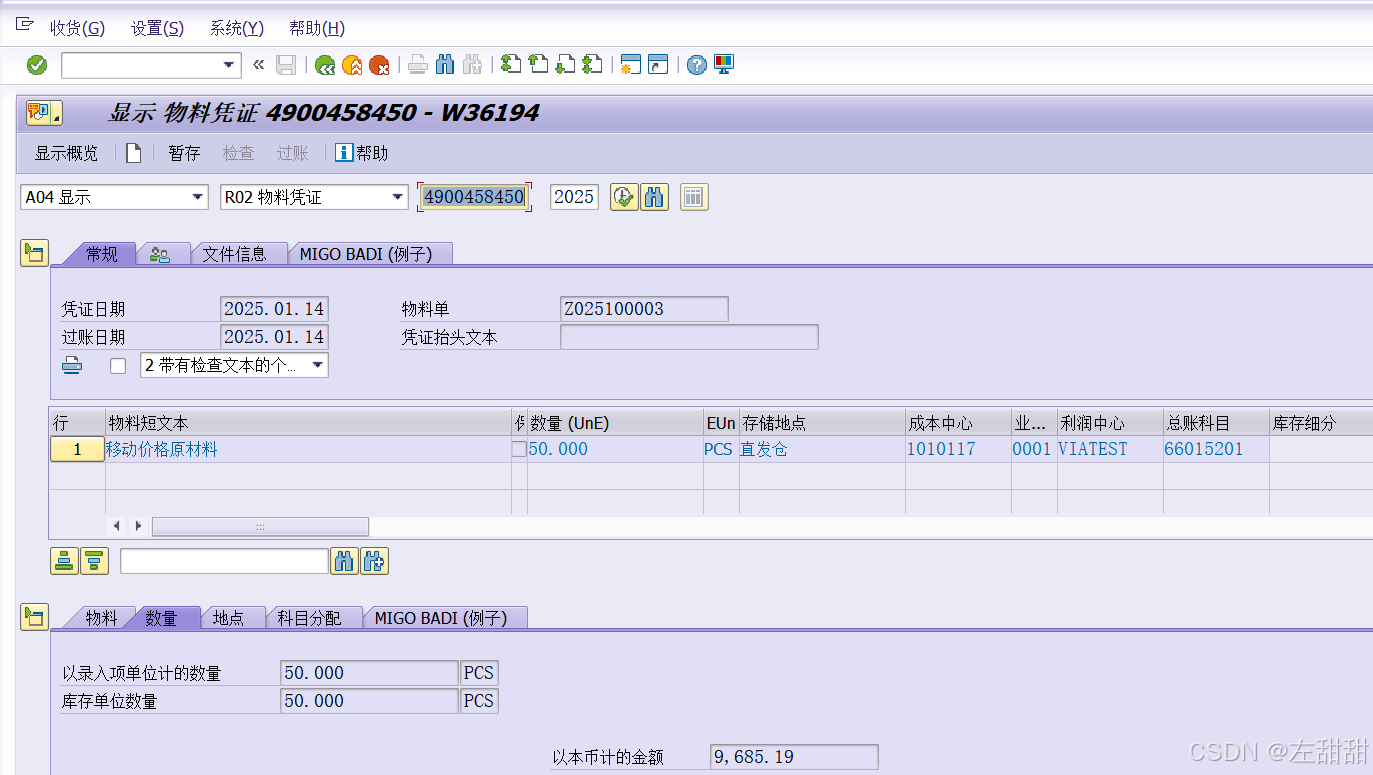

六、第三次领料

物料凭证

FI凭证

库存数量和库存价值都发生改变

移动平均价和计划价格不发生改变

七、总结

1、计划价格1与最新一次的采购订单上的净价保持一致

2、入库时会改变库存数量、库存价值、移动平均价,对价格的更改都是基于采购订单上的价格。

注意这里的之前的价值和数量都是本次采购之前的。

移动平均价 =(采购前的库存价值+采购订单上的价格)/(采购前的数量+采购订单上的数量)

3、录入发票的时候会改变移动平均价,对价格的更改基于发票上的价格。发票价格与采购订单上的价格可能存在差异。

因为有录入发票之前领料和录入发票之后的领料,这里要分情况讨论。

根据前进先出的情况领料,这是前提。注意这里已经入库了,所以库存中有本次采购的物料

a、录入发票前领料

如果领的料中有本次采购的物料,即所领的料的个数是超过本次采购之前的库存数量的,那么发票和采购订单的差异会按照本次采购中被领取的物料和领料之后库存中的物料的数量按比例进行划分。注意划分依据只针对于本次采购的物料的消耗和库存。从FI凭证中就可以看到。

b、录入发票之后领料

如果是录入发票之后领料,在录入发票之后,差异会被平均分到库存和本次采购的所有物料上,不会分之前的库存还是本次的采购。

c、特点

如果录发票之后领料,差异会分到所有的库存上,此时不会存在物料是之前库存还是本次采购的区分。但是如果是录发票之前领料,会从科目上体现出之前库存和本次采购的区别,因为差异是按照本次采购物料的消耗和库存的比例进行划分的,和之前的库存没有关系。

1569

1569

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言