这一篇其中的有关操作在物料分类账实操中有具体实现,为了更好理解可以去看全流程,这里单独将分析拿出来是为了自己以后方便查看。

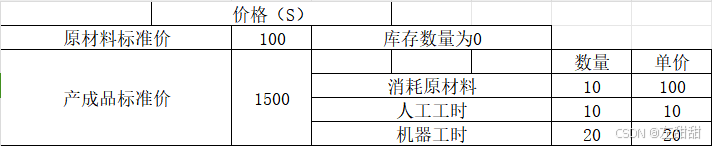

1、价格前提

原材料的价格是我们创建物料的时候给的,产成品的标准价是在维护BOM、工艺路线之后估算、发布的。

产成品的价格计算:

2、原材料入库

原材料入库的时候,直接MIGO入库,每个原材料单价贵50,共计200个,产生的差异总额50*200=10000。

3、生产领料

原材料使用的是标准价格,在对原材料的价格进行变动之前,所有的在系统中的移动都是以标准价计,差异计入差异科目,因此这里的领料时候的价格也是以标准价格计算的。

4、完工入库

此时的料费也是算的标准价。变为库存商品。

5、成本中心领原材料

为了能够看到差异的多个科目移动,所以增加这一步。也是以标准价计。

6、成本中心领产成品

和销售是一样的,只是会计科目不同,可以自己做一个销售流程看一下科目的变化。这里也是以我们发布的产成品的标准价格进行计算的,而不是实际价格。

7、运行物料分类账之后

这里我们运行物料分类账之后进行差异还原,找到差异的去向,还原到对应的消耗上。这里我们如果我们在运行物料分类账的时候只对产成品运行,可以看到不存在差异(自行尝试),满足多层差异的特点,原材料的差异不会随着领料的时候就归到半成品/产成品,而是要在运行物料分类账之后才会分到对应的半成品/产成品上。半成品到产成品的同理。

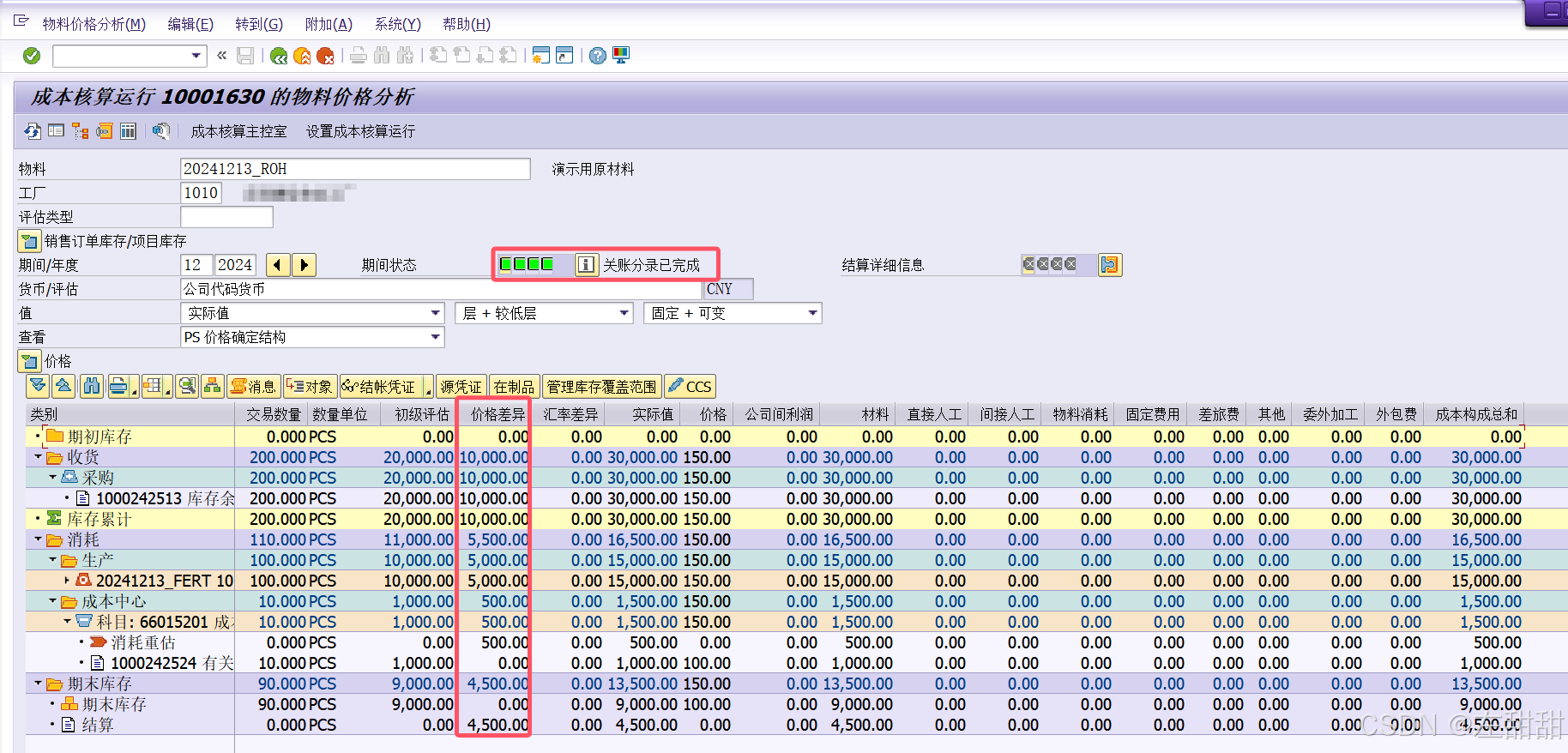

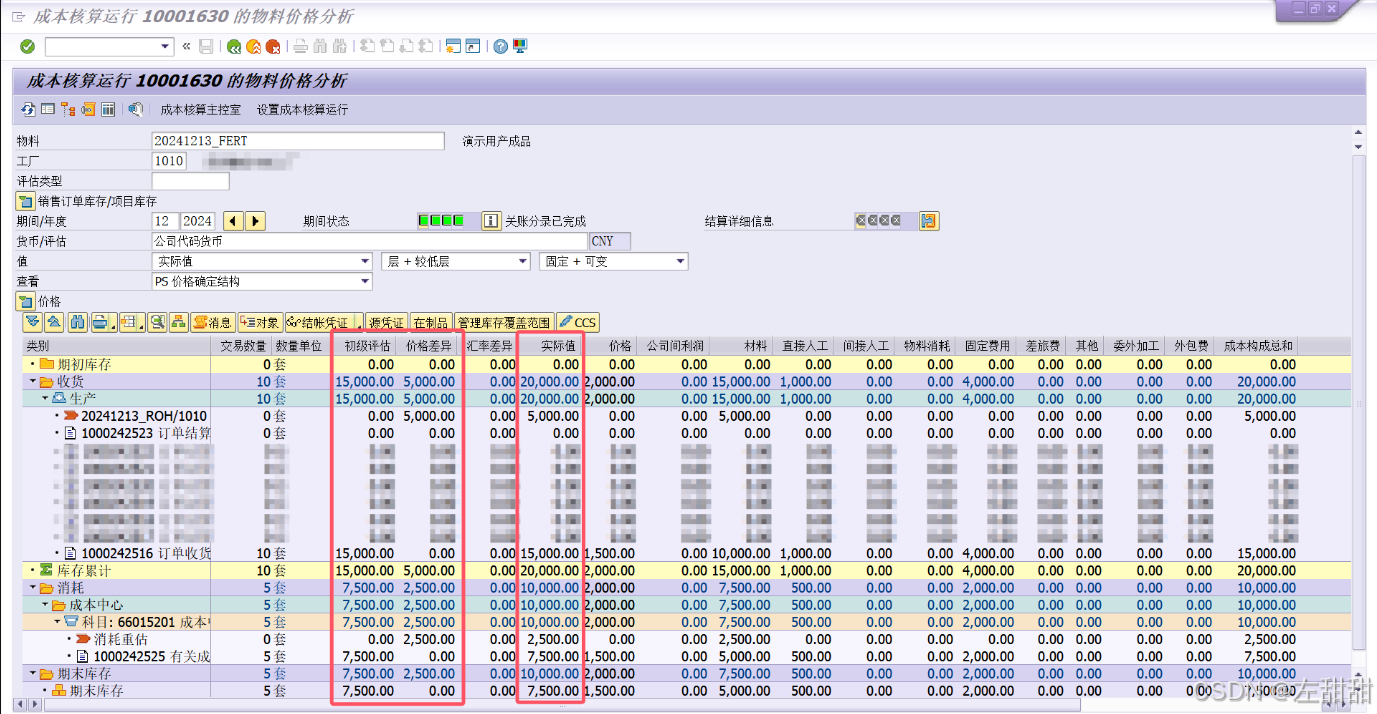

运行物料分类账之后查看材料价格分析。

a、原材料

b、产成品

c、分析

因为存在顺序,先对原材料进行分析,可以看到根据去向,差异的科目存在不同,按照比例对差异进行划分。

再看产成品的。产成品的差异来于原材料,运行原材料的物料分类账之后,将这一部分差异归到产成品上了。产成品一部分被消耗,一部分在库存中,有两个去向,差异分为两部分。

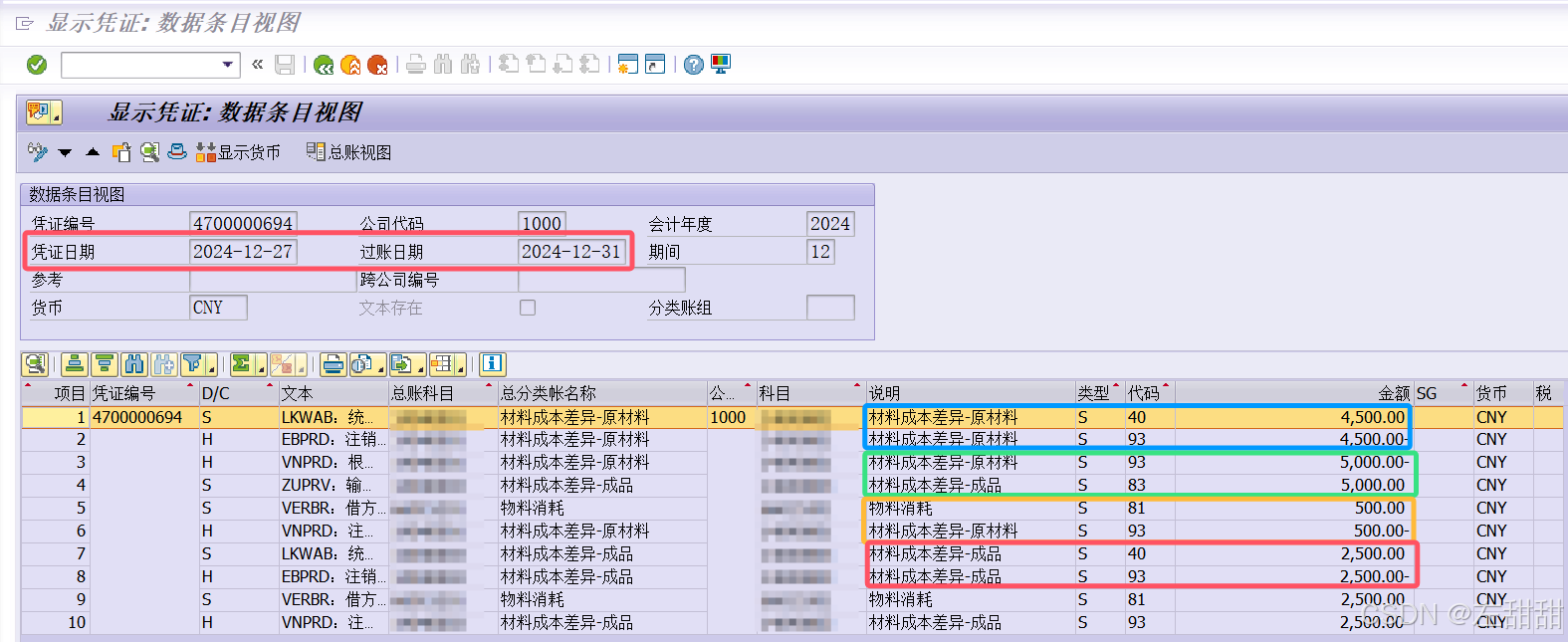

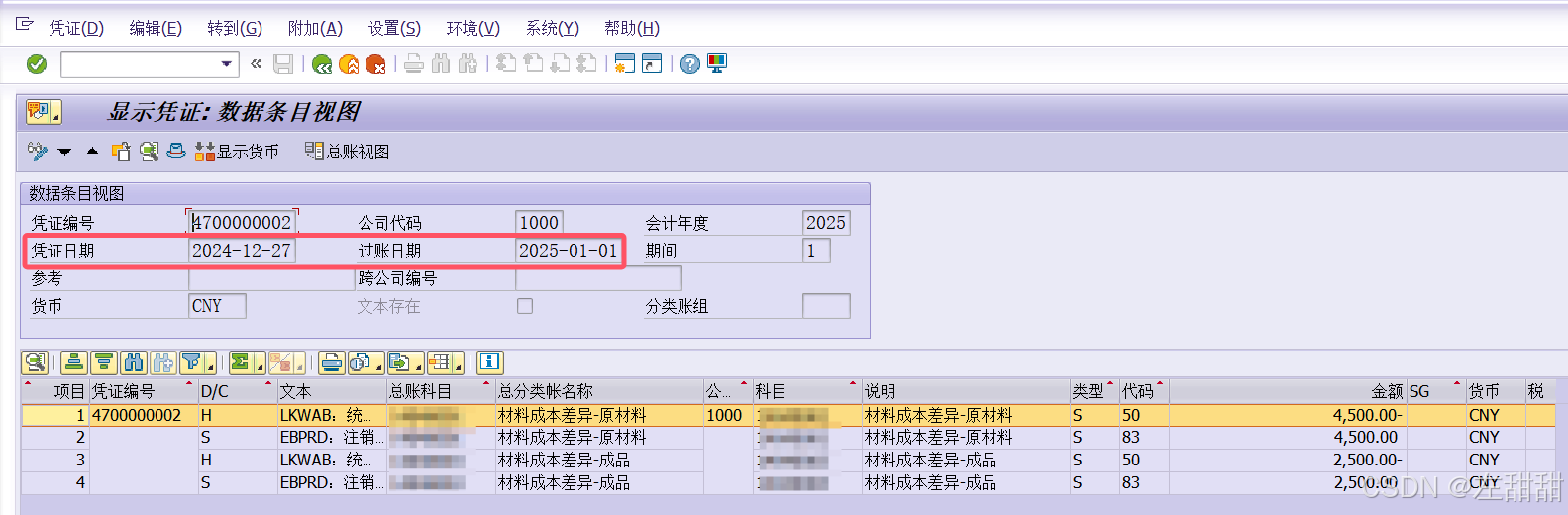

会计凭证:

当前账期的会计凭证:

下一账期的会计凭证:

库存差异的结转,结转至下一账期,作为下个账期的期初差异。

1842

1842

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言