第一章 Levinson递推公式

第一节 概念

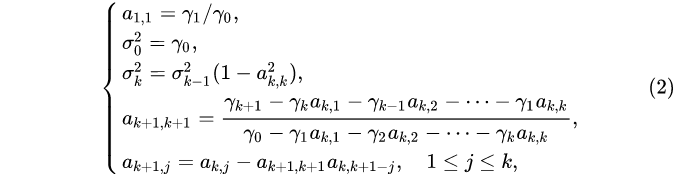

如果 Γn+1 正定,对1≤k≤n有

其中

第二节 最佳线性预测

设 {Xt}是零均值平稳序列。考虑用X1,X2,……Xn对 Xn+1进行线性预测。也就是用X1,X2,……Xn的线性组合对 Xn+1进行预测

如果 an 是 n阶Yule-Walker系数,则对任何线性预测bnTXn ,利用

得到

式(4)表明,在均方误差意义下, anTXn是 Xn+1 的最佳线性预测。

第三节 AR(p)序列的判定

由自协方差函数判断一个平稳序列是否是 AR(p)序列。

如果实数γk(k=0,1,……n) ,使得

正定,则Yule-Walker系数an满足最小相位条件:

如果 Γn正定,称an,n为 {Xt} 或 {γk}的 n阶偏相关系数。由 AR(p)序列的性质可以知道,AR(p)序列的Yule-Walker系数是

即 AR(p)序列的偏相关系数是p后截尾的。 零均值平稳序列{Xt} 是 AR(p) 序列的充分必要条件是,它的偏相关系数an,n 在 p后截尾。

1827

1827

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言