1.学习《深入浅出python量化交易交易实战》第二章(笔记1)

记录学习过程中的代码、疑问和心得

2 回测

名词

本章节提到的金融名字和解释

- PnL: 利润和损失(Profit and Loss)

- net PnL: 净利润和损失

- 年化收益

- 交易手数

- 风险敞口(exposure):是指未加保护的风险,在股市中,其实是指投资股票的资金。

例如:牛顿有1万元,他拿其中的5000元买了股票,其余5000元买了保本的理财产品,那么买股票的5000元就面临这下跌的风险。也就是说他的风险敞口就是5000元。

- 夏普指数(sharpe ratio): 将一组投资组合的回报率与无风险投资(银行存款、国债)回报率进行对比。

夏普指数越高,说明投资组合回报率越高;相反,如果投资组合回报不及无风险投资回报,就是说明投资是不应该进行的。

假设:牛顿买了保本理财产品的收益是4%,而投资股票的预期收益是100%,同时,投资股票的超额收益指标差是20%,则牛顿进行股票投资的夏普指数是:

(100%),同时,投资股票的超额收益标准差是20%,则牛顿进行股票投资的夏普指数是:

(100% - 4%)/ 20% = 4.8

- 超额收益指标差: 方差开根号

- 方差(n为总体数据)=((x1-m)^2 + … (xn-m)^2) / n;

- 方差(n为总体数据样本数据)=((x1-m)^2 + … (xn-m)^2) / n - 1;

- 标准差和方差

1. 回测第一章重的简单交易策略

书中的代码没有对方法进行非封装,这里我自己将获取股票数据并组装数据封装成一个方法gen_stock_data_table:

'''

- 回测

- python实现简单回测

'''

import pandas as pd

import numpy as np

import akshare as ak

def gen_stock_data_table(symbol, start_date, end_date):

print(symbol, start_date, end_date)

stock = ak.stock_zh_a_hist(symbol=symbol,

period="daily",

start_date=start_date,

end_date=end_date, adjust="hfq")

print('------原始数据处理---------', stock)

stock = pd.DataFrame(stock, columns=['日期', '开盘', '最高', '最低', '收盘', '成交量'])

stock.rename(columns={

'日期': 'date',

'开盘': 'open',

'最高': 'high',

'最低': 'low',

'收盘': 'close',

'成交量': 'volume'

},

inplace=True)

stock.index = pd.DatetimeIndex(stock['date'])

return {'stock': stock}

回测代码:

import numpy as np

import pandas as pd

from chapter_2_get import gen_stock_data_table

import matplotlib.pyplot as plt

import seaborn as sns # seaborn是python中的一个可视化库,是对matplotlib进行二次封装

'''

回测交易策略

'''

# 初始资金

initial_cash = 20000.00

stock_data = gen_stock_data_table('002419', '20220101', '20221231')

stock_data = stock_data['stock']

# 1. 创建交易账号

# 2. 为了不影响原始数据,创建一个新的数据表

# 创建一个新表,只保留原始数据重的日期index

stock_002419_signal = pd.DataFrame(index=stock_data.index)

# 使用close作为股票价格

stock_002419_signal['price'] = stock_data['close']

# 增加diff字段,存储股价变化

print('------增加diff字段,存储股价变化,出现NaN---------')

stock_002419_signal['diff'] = stock_002419_signal['price'].diff()

print(stock_002419_signal.head(10))

# 增加diff字段后,第一行会出现空值,使用0来进行填补

print('------NaN用0.0填补------')

stock_002419_signal = stock_002419_signal.fillna(0.0)

print(stock_002419_signal.head(10))

print('------使用signal标记估计上涨或不变:0(卖出),下跌:1(买入)---------')

stock_002419_signal['signal'] = np.where(stock_002419_signal['diff'] >= 0, 0, 1)

print(stock_002419_signal.head(10))

print('------根据交易信号进行下单---------')

print('------卖/买出100股---------')

'''

相对于前一天不变不操作

相对于前一天下跌:买入100股

相对于前一天上涨:卖出100股

'''

# order买入或卖出,hold持仓数

stock_002419_signal['order'] = stock_002419_signal['signal'].diff() * 100

stock_002419_signal['hold'] = stock_002419_signal['order'].cumsum()

# stock_002419_signal = stock_002419_signal.fillna('--')

# 增加trade_stock字段代表 交易股票的市值

stock_002419_signal['trade_stock'] = stock_002419_signal['order'] * stock_002419_signal['price']

# 现金流变化, pd.cumsum()累加函数

# 单次交易金额

stock_002419_signal['use_cash'] = -stock_002419_signal['trade_stock']

# 累加值

stock_002419_signal['use_cash_cum_sum'] = stock_002419_signal['use_cash'].cumsum()

# 初始金额 + 现金流累加(已转换了正负) = 剩余金额;

stock_002419_signal['cash'] = initial_cash + stock_002419_signal['use_cash_cum_sum']

# 持仓市值+现金=总资产

stock_002419_signal['total'] = stock_002419_signal['hold'] * stock_002419_signal['price'] + stock_002419_signal['cash']

print('-------结果--------')

print(stock_002419_signal.head(10))

# 导出表格

stock_002419_signal.head(30).to_excel('dahua_002419.xls')

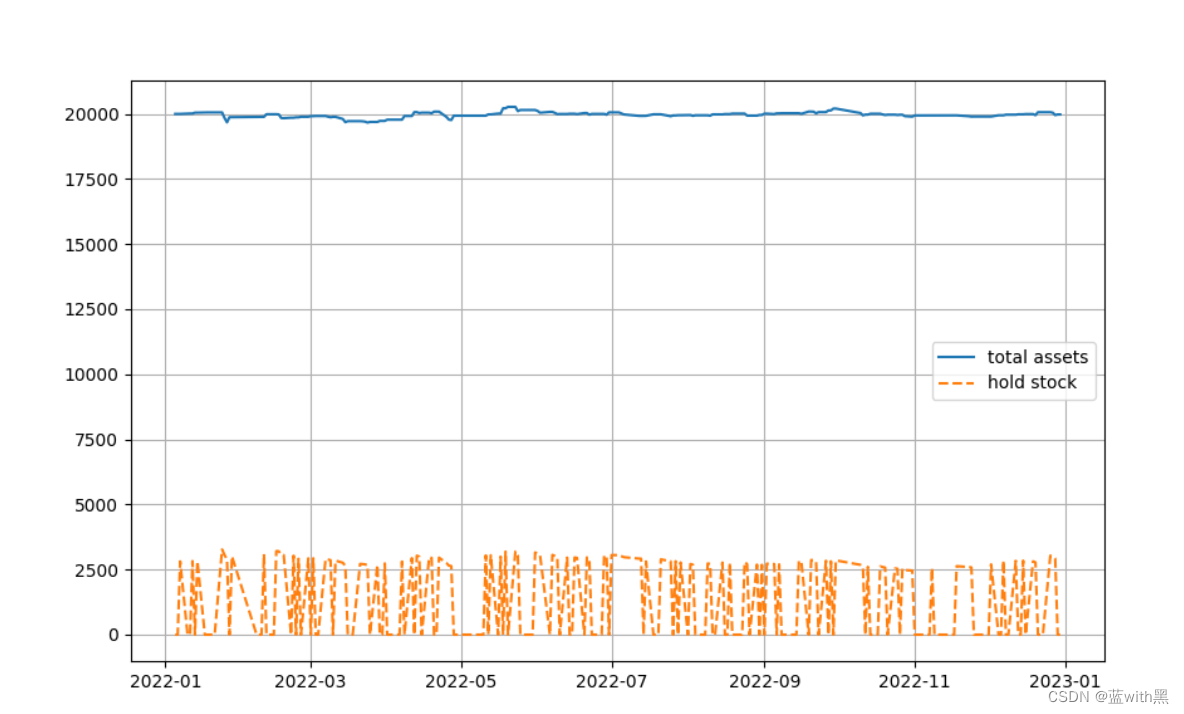

'''

用图形表示

总资产

持仓市值

'''

plt.figure(figsize=(10, 6))

plt.plot(stock_002419_signal['total'], '-', label='total assets') # 总资产

plt.plot(stock_002419_signal['hold'] * stock_002419_signal['price'], '--', label='hold stock') # 持仓市值

plt.grid()

plt.legend(loc='center right')

plt.show()

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言