1.学习《深入浅出python量化交易交易实战》第三章(笔记2)

记录学习过程中的代码、疑问和心得

3.3 基于机器学习的简单交易策略

本小节的代码有多处看不明白,这里现在前面列出来:

1. 发现的错误

错误

knn_reg看名字应该是回归模型的实例,但是书中这段是进阶者knn_clf分类模型的,是变量写错了,还是有确实的代码?

2. 本章节的疑问

- 基础收益中

cum_return_data = df[split_value:]['return'].cumsum() * 100,为什么对数收益累计值*100就是收益 - 策略收益 = 对数收益*交易信号.shift(1)? 原理是什么?

- 分类算法计算的准确率,是如何转换为交易信号的?

- knn_clf.predict(x)内部的逻辑是什么,为什么返回的就是交易信号呢?

- 对数收益?这里书中没说明,对啥log(两个交易日相除)就是收益呢?

- open-close, high-low创建的这两个字段也没看明白在算法中的作用。

knn_clf = KNeighborsClassifier(n_neighbors=95)

knn_clf.fit(x_train, y_train)

# *** 这里计算的准确率,是如何转换为交易信号的?

print('训练集中的准确率:', knn_clf.score(x_train, y_train))

print('验证集中的准确率:', knn_clf.score(x_test, y_test))

# 使用KNN模型预测每日股票的涨跌,保存为predict_signal

# *** knn_clf.predict(x)内部的逻辑是什么,为什么返回的就是交易信号呢?

df['predict_signal'] = knn_clf.predict(x)

# *** 对数收益?这里书中没说明,对啥log(两个交易日相除)就是收益呢?

df['return'] = np.log(df['close'] / df['close'].shift(1)) # 当日/前一天

使用分类算法制定交易策略

首先实现几个交易策略需要用到的函数。

分类函数

# 定义一个用于分类的函数 classification_tc:预测股票下一个交易日是否上涨

# 给表增加三个字段

# open-close 开盘价-收盘价

# high-low 最高价-最低价

# 分类函数

def classification_tc(df):

df['open-close'] = df['open'] - df['close'] # 开盘价-收盘价

df['high-low'] = df['high'] = df['low'] # 最高价-最低价

# 增加一个target字段,如果次日收盘价高于当日收盘价格,标记为1,否则为-1

# df.shift(-1) 将列向上移动一位,这里就把后一天的和当天的数据对齐,然后直接做比较运算

df['target'] = np.where(df['close'].shift(-1) > df['close'], 1, -1)

# 去掉有空值的行

df = df.dropna()

# 将open-close和high-low作为数据集的特征

x = df[['open-close', 'high-low']]

y = df['target']

return x, y

回归函数

# 定义一个用于回归的函数:预测次日收盘价格与当日收盘价格之差

# 特征的添加与分类函数类似

# 只不过target字段改为 次日收盘价 - 当前收盘价 ---> df['close'].shift(-1) - df['close']

def regression_tc(df):

df['open-close'] = df['open'] - df['close'] # 开盘价-收盘价

df['high-low'] = df['high'] = df['low'] # 最高价-最低价

df['target'] = df['close'].shift(-1) - df['close']

df.dropna()

# 将open-close和high-low作为数据集的特征

x = df[['open-close', 'high-low']]

y = df['target']

return x, y

定义一个计算累计回报的函数

def cum_return(df, split_value):

print('cum_return split_value:', split_value)

cum_return_data = df[split_value:]['return'].cumsum() * 100

return cum_return_data

疑问?

基础收益中cum_return_data = df[split_value:]['return'].cumsum() * 100,为什么对数收益累计值*100就是收益

使用策略交易的收益

# 使用策略的收益

def strategy_return(df, split_value):

print('strategy_return split_value:', split_value)

df['strategy_return'] = df['return'] * df['predict_signal'].shift(1)

cum_strategy_return = df[split_value:]['strategy_return'].cumsum() * 100

return cum_strategy_return

疑问?

策略收益 = 对数收益*交易信号.shift(1)? 原理是什么?

绘制收益曲线的函数

# 绘制曲线

def plot_chart(cum_return_data, cum_strategy_return, symbol):

plt.figure(figsize=(9, 6))

plt.plot(cum_return_data, '--', label='%s 收益是' % symbol)

plt.plot(cum_strategy_return, label='策略收益')

plt.legend()

plt.show()

基于机器学习的交易策略

def machine_learn_trade(symbol, start_date, end_date):

stock_dict = get_stock_data_table(symbol, start_date, end_date)

stock = stock_dict['stock']

print('股票代码:symbol', stock.head(3))

x, y = classification_tc(stock)

df = pd.concat([stock, x, y], axis=1)

print('======df======')

print(df.head(3))

x_train, x_test, y_train, y_test = train_test_split(x, y, train_size=0.8)

# 创建一个KNN实例

knn_clf = KNeighborsClassifier(n_neighbors=95)

knn_clf.fit(x_train, y_train)

# *** 这里计算的准确率,是如何转换为交易信号的?

print('训练集中的准确率:', knn_clf.score(x_train, y_train))

print('验证集中的准确率:', knn_clf.score(x_test, y_test))

# 使用KNN模型预测每日股票的涨跌,保存为predict_signal

# *** knn_clf.predict(x)内部的逻辑是什么,为什么返回的就是交易信号呢?

df['predict_signal'] = knn_clf.predict(x)

# *** 对数收益?这里书中没说明,对啥log(两个交易日相除)就是收益呢?

df['return'] = np.log(df['close'] / df['close'].shift(1)) # 当日/前一天

print('=============添加交易信号和收益后的结果====================')

print(df.head(3))

# 策略累计收益

strategy_return_data = strategy_return(df, split_value=len(x_train))

# 基础累计收益

cum_return_data = cum_return(df, split_value=len(x_train))

plot_chart(cum_return_data, strategy_return_data, 'dahua')

以上代码存在几点疑问:

df['return'] = np.log(df['close'] / df['close'].shift(1))对数收益不明白什么意思df['predict_signal'] = knn_clf.predict(x),为什么交易信号可以直接通过knn_clf.predict(x)获得,其内部原理是什么?

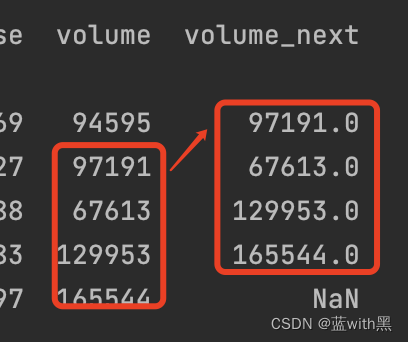

pandas df.shift()

pandas df.shift()函数说明:shift函数是对数据进行移动的操作

stock_dict = get_stock_data_table(symbol, start_date, end_date) stock = stock_dict['stock'] print('股票代码:symbol', stock) test = stock.head(5) print(test['volume']) test['volume_next'] = test['volume'].shift(-1) print(test)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言