本文介绍了使用Python实现的四种简单股票交易策略:低买高卖、单一移动平均、双移动平均和海龟策略。通过示例展示了如何设置交易信号、回测资产表现和绘制交易图表。尽管这些策略在给定时间段内并未盈利,但展示了基本的交易逻辑。

本文介绍了使用Python实现的四种简单股票交易策略:低买高卖、单一移动平均、双移动平均和海龟策略。通过示例展示了如何设置交易信号、回测资产表现和绘制交易图表。尽管这些策略在给定时间段内并未盈利,但展示了基本的交易逻辑。

目录

(1)低买高卖简单回测

“低买高卖”策略。每次都在相对低点买入,并且在相对高点卖出(跌了买,涨了卖)。下面进行简单回测:

1.导入库

# 导入库

from pandas_datareader import data as dt

import yfinance as yf

yf.pdr_override()

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns2.获取数据

start_date = '2020-01-01'

end_date = '2020-03-20'

# 提取数据:中国平安股票数据

zgpa = dt.get_data_yahoo('601318.ss',start_date,end_date)

zgpa.head()输出:

3.设定交易信号

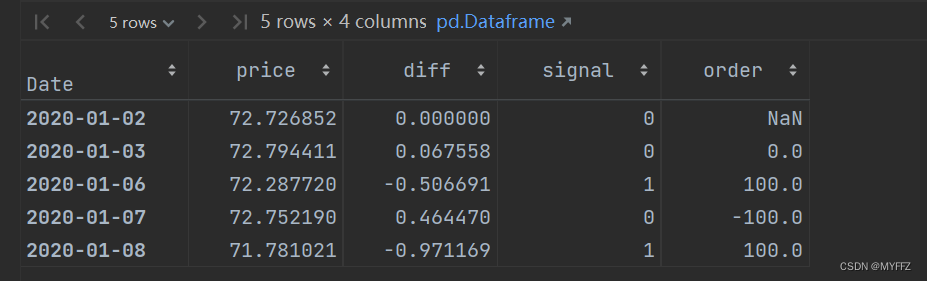

# 交易信号

zgpa_signanl = pd.DataFrame(index = zgpa.index) # 日期index

zgpa_signanl['price'] = zgpa['Adj Close'] # 调整价格作为股票价格

zgpa_signanl['diff'] = zgpa_signanl['price'].diff() #股价变化

zgpa_signanl = zgpa_signanl.fillna(0.0) #第一个空值填充为0

zgpa_signanl['signal'] = np.where(zgpa_signanl['diff']>=0,0,1) #股价上涨或不变记为0,下跌记为1

zgpa_signanl['order'] = zgpa_signanl['signal'].diff()*100 #买入/卖出1手(100股),股价上涨:卖出,股价下跌:买入

zgpa_signanl.head()输出:

4.回测

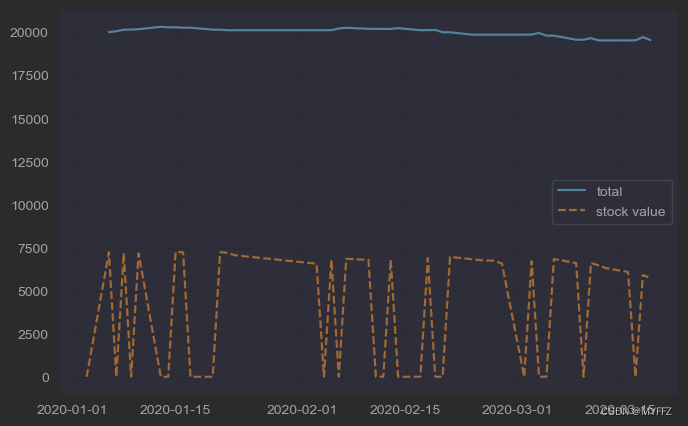

# 回测

initial_cash = 20000.00 # 初始资金2万元

# 股票市值

zgpa_signanl['stock'] = zgpa_signanl['order']*zgpa_signanl['price']

# 剩余现金=初始现金-现金流变化的累加

zgpa_signanl['cash'] = initial_cash -(zgpa_signanl['order'].diff()*zgpa_signanl['price']).cumsum()

#总资产=股票+现金

zgpa_signanl['total'] = zgpa_signanl['stock'] +zgpa_signanl['cash']

# 绘图

plt.figure(figsize=(8,5))

plt.plot(zgpa_signanl['total'],label = 'total') #总资产

plt.plot(zgpa_signanl['order'].cumsum()*zgpa_signanl['price'],'--',label = 'stock value') #持仓股票市值

plt.grid(True)

plt.legend(loc='center right')

plt.show()输出:

(2)单一移动平均策略

当股价上升且向上穿过N日的均线时,说明股价向上突破,此时下单买入;当股价下降且向下穿过N日均线,说明股价出现下跌趋势,此时下单卖出。或者当M日均价上升穿过N日的均线(M < N)时,说明股票处上升的趋势,下单买入;反之,当M日均价下降且穿过N日均线时,说明股票处于下降趋势,下单卖出。

1.这里指标使用10日均线:

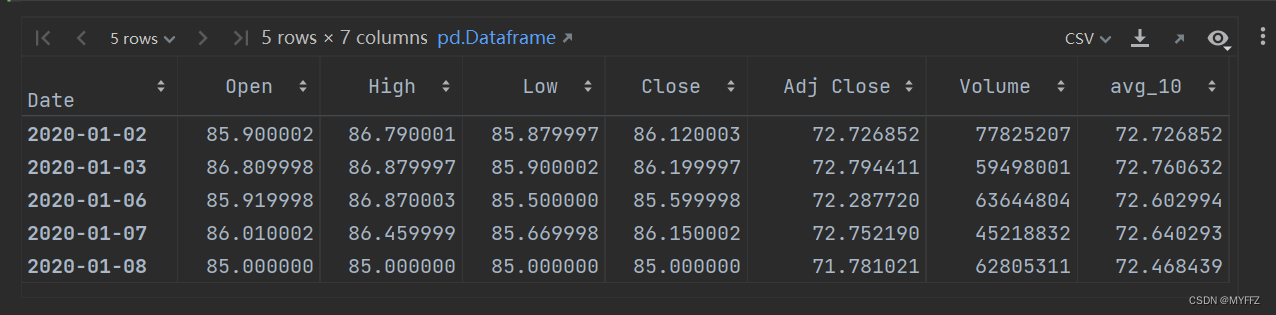

period = 10 #10日均线

avg_10=[] # 储存10天的价格

avg_value=[] # 储存10天价格的均值

for price in zgpa['Adj Close']:

avg_10.append(price)

if len(avg_10) >period:

del avg_10[0]

avg_value.append(np.mean(avg_10))

# 将10日均价写到股票价格数据表中

zgpa = zgpa.assign(avg_10 = pd.Series(avg_value, index= zgpa.index))

zgpa.head()

输出:

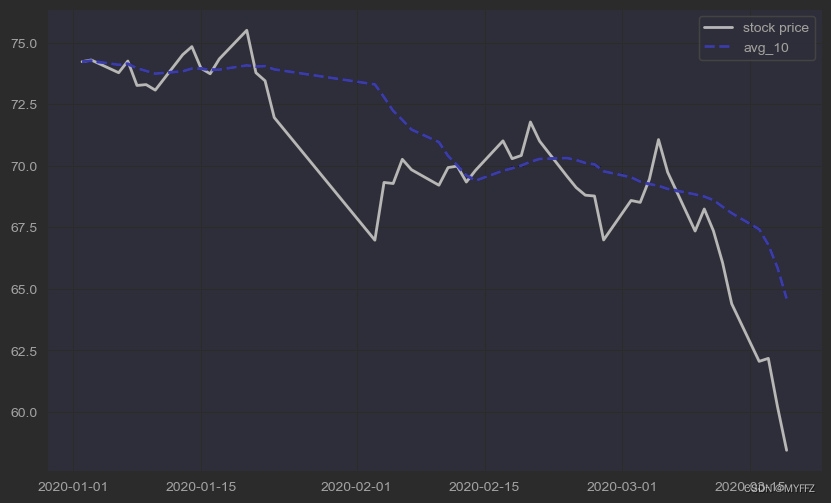

2.画个10日均线的图

plt.figure(figsize=(10,6))

plt.plot(zgpa['Adj Close'],lw = 2,c ='k',label = 'stock price') # stock price,股价

plt.plot(zgpa['avg_10'],'--',lw =2 ,c ='b',label = 'avg_10') # avg_10,10日均价

plt.grid(True)

plt.legend()

plt.show()输出:

(3)双移动平均策略

使用两条均线判断股价未来的走势。一条是长期均线(如20日均线),另一条是短期均线(如5日均线)。这种策略基于这样一种假设:股票价格的动量会朝着短期均线的方向移动。当短期均线穿过过长期均线,超过长期移动平均线时,动量将向上,此时股价可能会上涨。然而,如果短期均线的移动方向相反,则股价可能下跌。

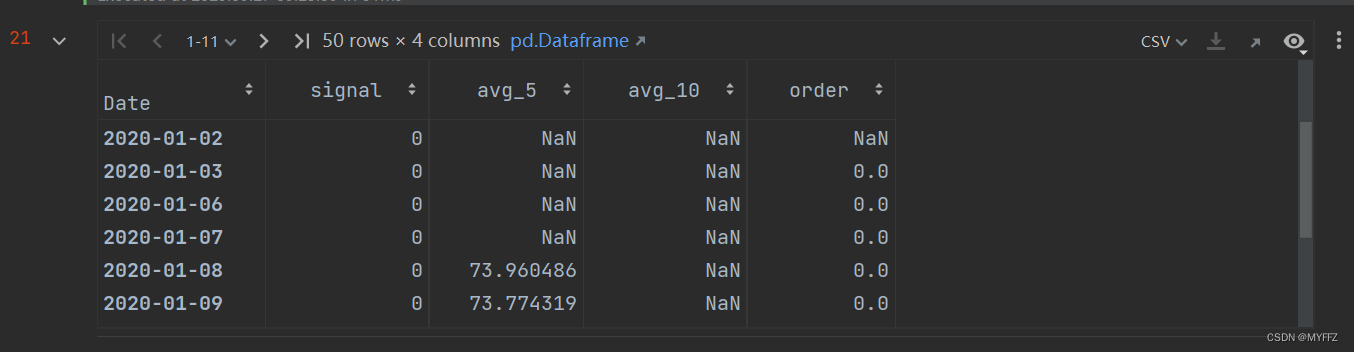

1.策略代码:

strategy = pd.DataFrame(index=zgpa.index)

strategy['signal'] = 0 # 存储交易信号

strategy['avg_5'] = zgpa['Adj Close'].rolling(5).mean() # 5日均价

strategy['avg_10'] = zgpa['Adj Close'].rolling(10).mean() # 10日均价

strategy['signal'] = np.where(strategy['avg_5']>strategy['avg_10'],1,0) # 5日均价avg_5>10日均价avg_10时动量向上,股价可能上涨,标记为1(avg_5<avg_10时,股价可能下跌,标记为0)

strategy['order'] = strategy['signal'].diff() # 信号从0变1,买入,从1变0,卖出

strategy输出:

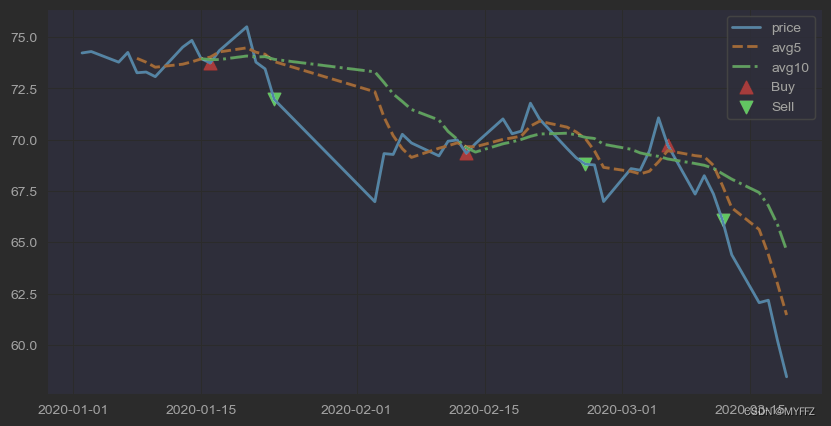

2.画个图看看该策略在哪里买/卖

plt.figure(figsize=(10,5))

plt.plot(zgpa['Adj Close'],lw = 2,label = 'price') # stock price

plt.plot(strategy['avg_5'],lw = 2,ls ='--',label = 'avg5') # stock price

plt.plot(strategy['avg_10'],lw = 2,ls ='-.',label = 'avg10') # stock price

plt.scatter(strategy.loc[strategy['order']==1].index,

zgpa['Adj Close'][strategy['order']==1],

marker='^',s = 80, c = 'r', label = 'Buy') # 标出买入信号

plt.scatter(strategy.loc[strategy['order']==-1].index,

zgpa['Adj Close'][strategy['order']==-1],

marker='v',s = 80, c = 'g', label = 'Sell') # 标出卖出信号

plt.legend()

plt.grid(True)

plt.show()输出:

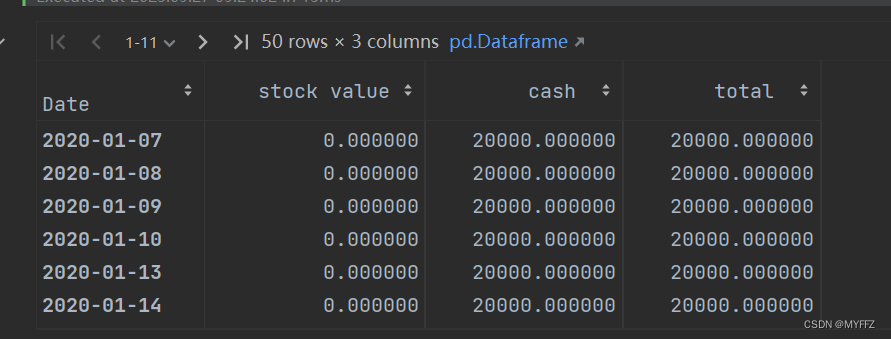

3.对该策略回测:

## 回测

initial_cash = 20000.00 # 初始资金2万元

positions = pd.DataFrame(index = strategy.index).fillna(0)

positions['stock'] = strategy['signal']*100 # 买卖1手100股

portfolio = pd.DataFrame()

portfolio['stock value'] = positions.multiply(zgpa['Adj Close'], axis = 0) # 持仓股票*股价=股票市值

# multiply 对应位置上两个对象元素的乘积

order = positions.diff() # 下单数量

# 剩余资金 = 初始资金 - 下单金额的总和

portfolio['cash'] = initial_cash - order.multiply(zgpa['Adj Close'], axis = 0).cumsum()

# 总资产 = 剩余资金 + 持仓股票市值

portfolio['total'] = portfolio['cash'] + portfolio['stock value']

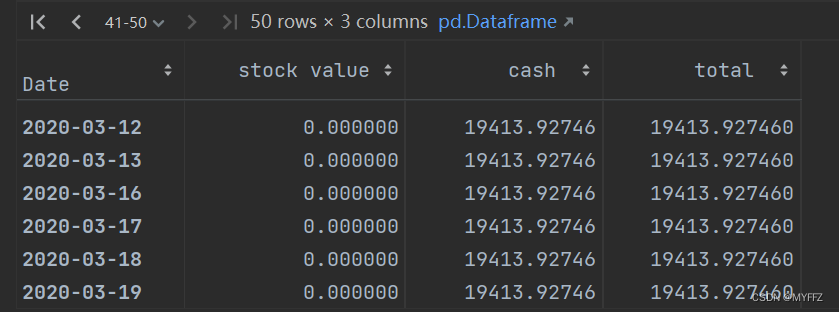

portfolio输出(看看portfolio):

画个图看下:

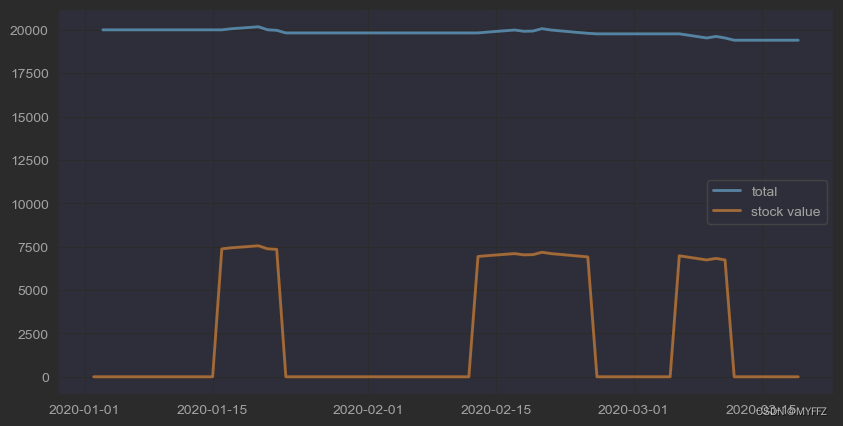

plt.figure(figsize=(10,5))

plt.plot(portfolio['total'], lw=2, label = 'total') # 总资产

plt.plot(portfolio['stock value'], lw=2, label = 'stock value') # 持仓股票市值

plt.legend()

plt.grid(True)

plt.show() 该时间区间市场下跌,该策略总体上还是亏钱的。

该时间区间市场下跌,该策略总体上还是亏钱的。

(4)海龟策略

在股价超过过去N个交易日的股价最高点时买入,在股价低于过去N个交易日的股价最低点时卖出。上述的若干个最高点和最低点会组成一个通道,称“唐奇安通道”。

使用过去N天的股价最高点和过去N天的股价最低点生成唐奇安通道。一般来说,N会设置为20。不过因为我们下载的股票数据时间范围跨度比较小,所以选择了使用过去5日的股价最高点和最低点来进行演示。

1.策略信号:

turtle = pd.DataFrame(index= zgpa.index)

turtle['high'] = zgpa['Adj Close'].shift(1).rolling(5).max()

turtle['low'] = zgpa['Adj Close'].shift(1).rolling(5).min()

turtle['buy'] = zgpa['Adj Close'] > turtle['high'] #股价突破上沿,买入

turtle['sell'] = zgpa['Adj Close'] < turtle['low'] #股价突破下沿,卖出

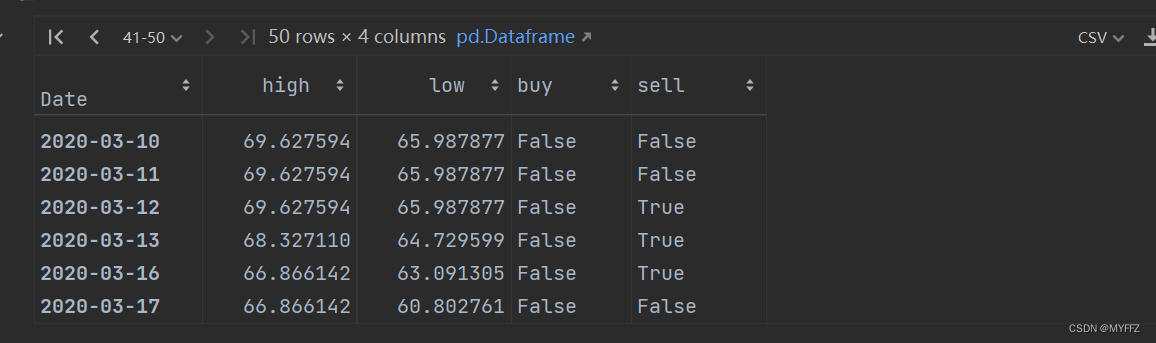

turtle输出:

2.根据交易信号和仓位进行下单

交易信号为“买入”且空仓时,才下买入订单;交易信号为“卖出”且有持仓股票时,才会下卖出订单

turtle['orders'] = 0 # 初始订单状态为0

position = 0 # 初始仓位0

for k in range(len(turtle)):

if turtle.buy[k] and position == 0: # 买入信号为true且空仓时买入1手:

turtle.orders[k] = 1

position = 1

elif turtle.sell[k] and position > 0:

turtle.orders[k] = -1

position = 0

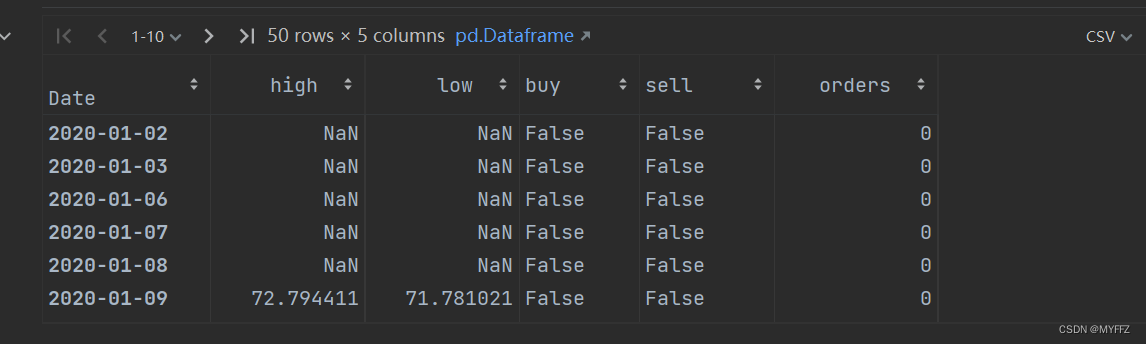

turtle输出:

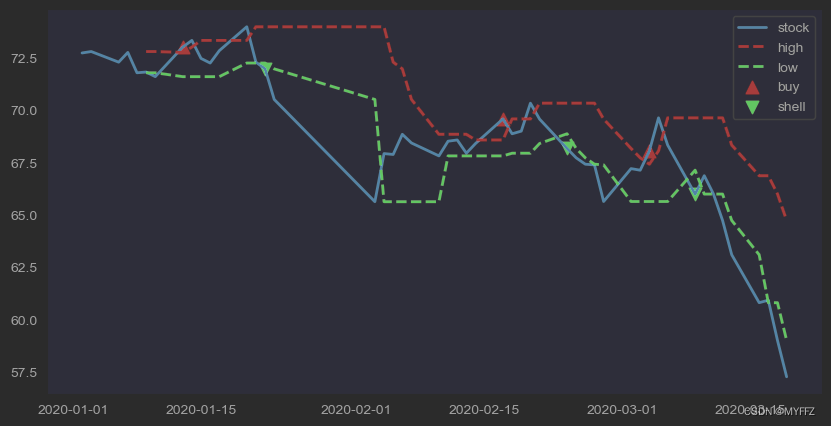

3.画图看下买/卖时机:

plt.figure(figsize=(10, 5))# 设置画布的尺寸0

plt.plot(zgpa['Adj Close'], lw=2, label='stock') #股价折线图

# 唐奇安通道的上沿

plt.plot(turtle['high'], lw=2, ls='--',c='r', label='high')

# 唐奇安通道的下沿

plt.plot(turtle['low'], lw=2, ls='--',c='g', label='low')

#将买入信号用正三角标识

plt.scatter(

turtle.loc[turtle.orders == 1].index,

zgpa['Adj Close'][turtle.orders == 1],

marker='^', s=80, c='r', label='buy')

#将卖出信号用倒三角标识

plt.scatter(turtle.loc[turtle.orders == -1].index,

zgpa['Adj Close'][turtle.orders == -1],

marker='v', s=80, c='g', label='shell')

plt.legend()

plt.grid()

plt.show()输出:

4.回测:

# 回测

# 初始资金

initial_cash = 20000

# 创建新的数据表,序号和turtle数据表一致

positions = pd.DataFrame(index=turtle.index).fillna(0.0)

# 每次交易为1手(100股),仓位既买单和卖单的累积加和

positions['stock'] = 100 * turtle['orders'].cumsum()

# 创建投资组合数据表

portfolio = positions.multiply(zgpa['Adj Close'], axis=0)

# 持仓市值为持仓股票数乘以股价

portfolio['holding_values'] = positions.multiply(zgpa['Adj Close'], axis=0)

# 计算出仓位的变化

pos_diff = positions.diff()

# 剩余的现金是初始资金减去仓位变化产生的现金流累计加和

portfolio['cash'] = initial_cash - (pos_diff.multiply(zgpa['Adj Close'], axis=0)).cumsum()

# 总资产既持仓股票市值加剩余现金

portfolio['total'] = portfolio['cash'] + portfolio['holding_values']

portfolio

输出:

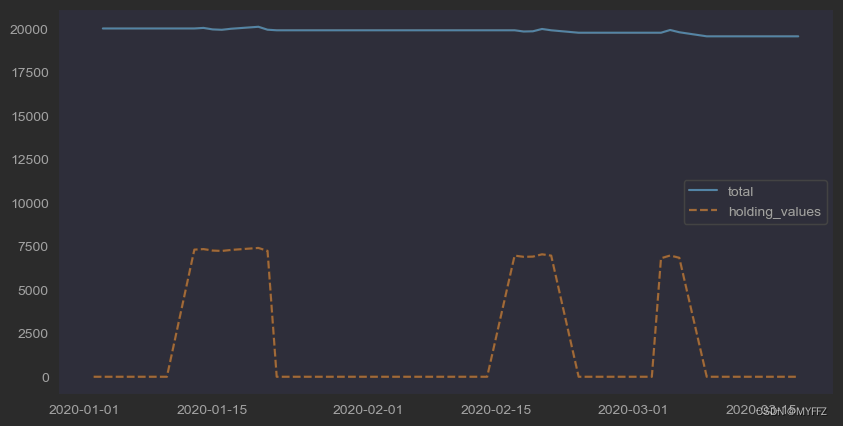

画图看下:

#画图

plt.figure(figsize=(10, 5))

plt.plot(portfolio['total'], label='total')

plt.plot(portfolio['holding_values'], '--', label='holding_values') #持仓股票是市值

plt.legend()

plt.grid()

plt.show()输出:

可以看到该策略还是亏钱(最后剩余19549元)的。但是比双移动平均策略(剩余19413元)赔的少一些,表明该策略更优。

1194

1194

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言