本文介绍了监督学习中的分类与回归问题,包括k近邻算法、线性模型(如最小二乘法、岭回归、Lasso和线性SVM)、朴素贝叶斯分类器以及决策树。通过示例展示了如何使用scikit-learn库在各种数据集上应用这些方法。

本文介绍了监督学习中的分类与回归问题,包括k近邻算法、线性模型(如最小二乘法、岭回归、Lasso和线性SVM)、朴素贝叶斯分类器以及决策树。通过示例展示了如何使用scikit-learn库在各种数据集上应用这些方法。

1 分类与回归

监督学习主要有两种问题:分类与回归

分类:对输入数据分类,输出是分类的结果(离散)

回归:对连续数据做出预测,输出为预测值(连续,如一条绳子让你看绳子预测它有多长)

2 一些样本数据

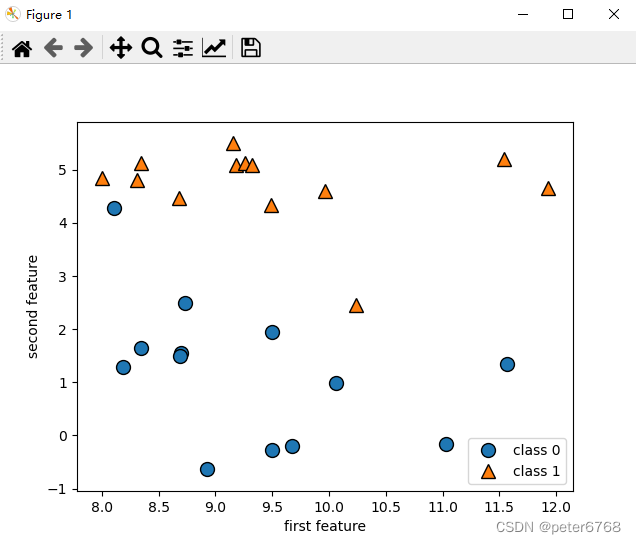

2.1 二分类数据集

>>> x,y = mg.datasets.make_forge()

>>> mglearn.discrete_scatter(x[:,0],x[:,1],y)

[<matplotlib.lines.Line2D object at 0x000001AA35211880>, <matplotlib.lines.Line2D object at 0x000001AA332EB070>]

>>> plt.legent(['class 0', 'class 1'], loc=4)

Traceback (most recent call last):

File "<stdin>", line 1, in <module>

AttributeError: module 'matplotlib.pyplot' has no attribute 'legent'

>>> plt.legend(['class 0', 'class 1'], loc=4)

<matplotlib.legend.Legend object at 0x000001AA32F3C940>

>>> plt.xlabel('first feature')

Text(0.5, 0, 'first feature')

>>> plt.ylabel('second feature')

Text(0, 0.5, 'second feature')

>>> plt.show()

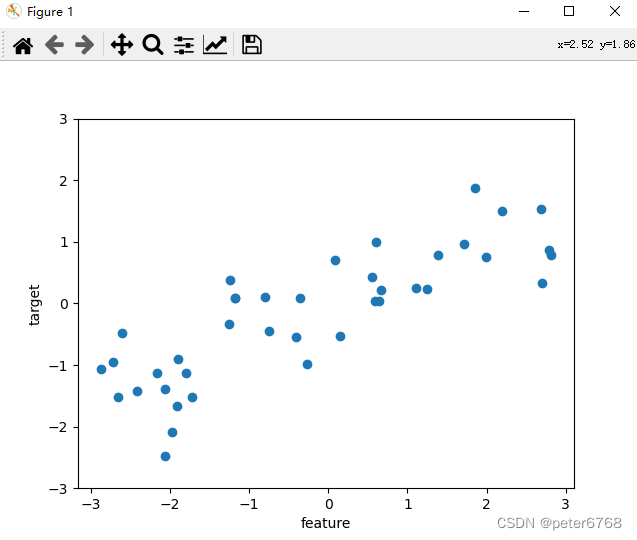

2.2 回归数据集

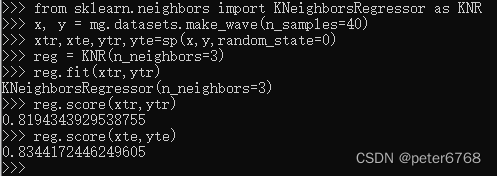

>>> x, y = mg.datasets.make_wave(n_samples=40)

>>> plt.plot(x, y, 'o')

[<matplotlib.lines.Line2D object at 0x000001AA334B7DF0>]

>>> plt.ylim(-3,3)

(-3.0, 3.0)

>>> ply.xlabel('feature')

Traceback (most recent call last):

File "<stdin>", line 1, in <module>

NameError: name 'ply' is not defined

>>> plt.xlabel('feature')

Text(0.5, 0, 'feature')

>>> plt.ylabel('target')

Text(0, 0.5, 'target')

>>> plt.show()

2.3 乳腺癌数据集

3 k近邻算法

3.1 k近邻分类

![]()

通过scikit-learn使用k近邻算法

训练模型

![]()

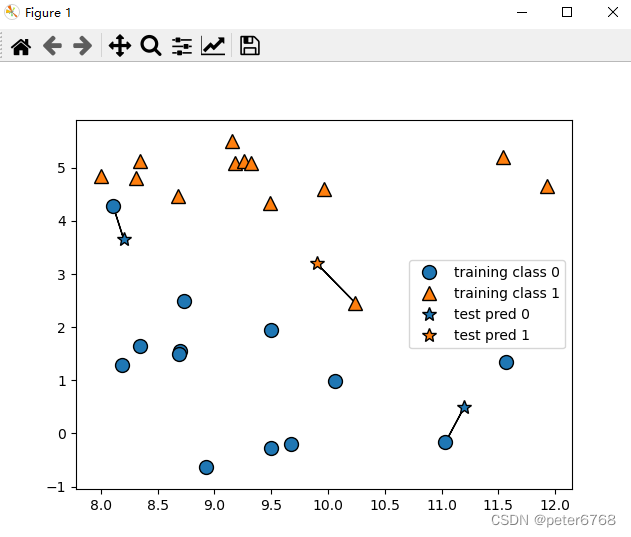

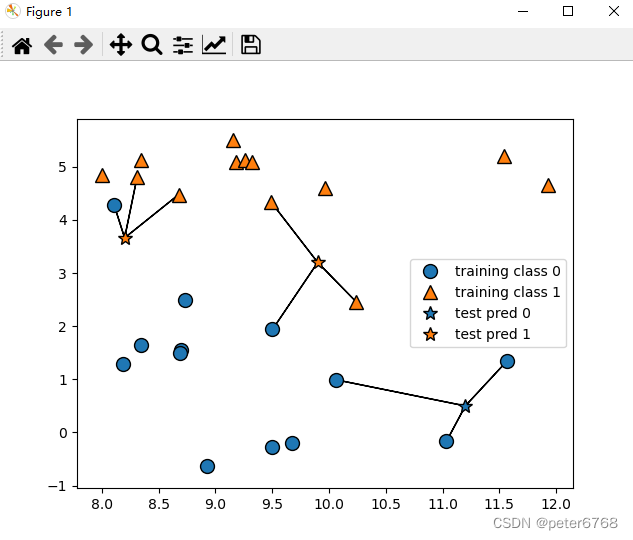

预测模型

![]()

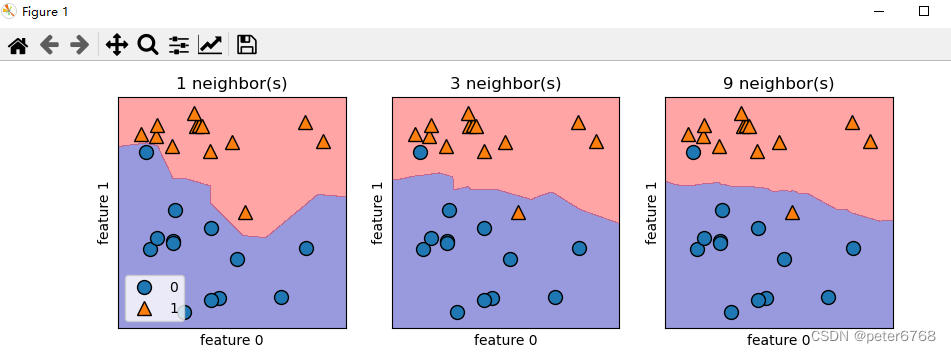

1 查看二分类问题决策边界 使用forge数据集

2 看下乳腺癌数据里模型泛化能力准确性

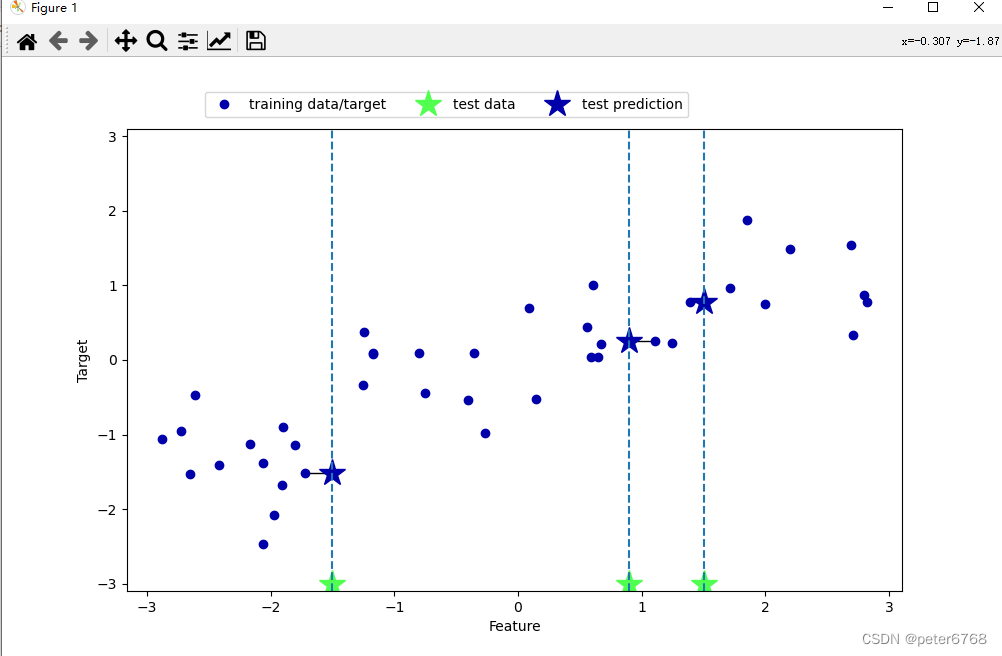

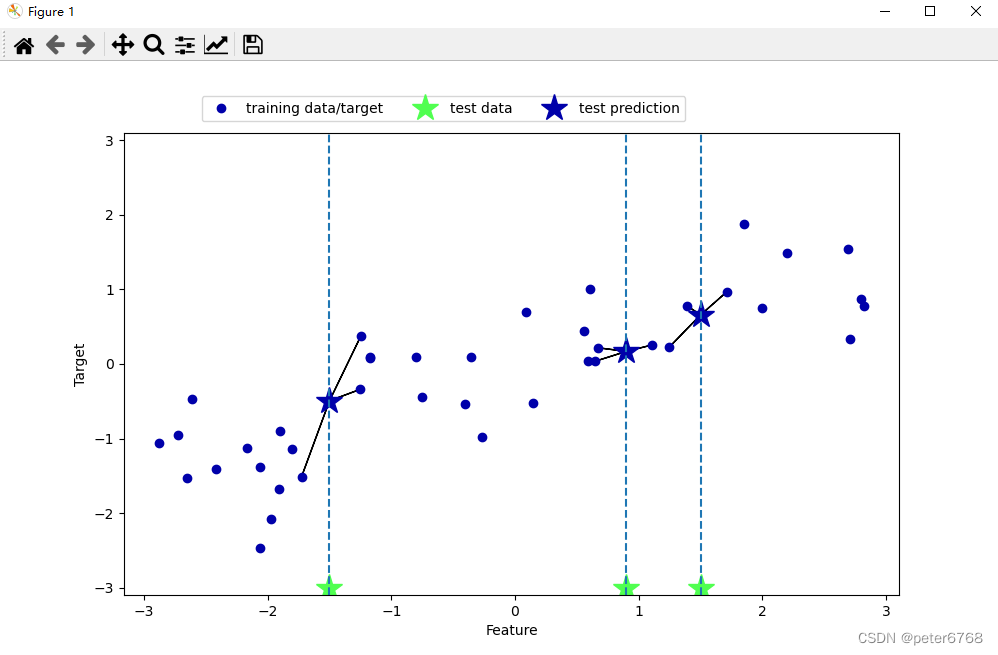

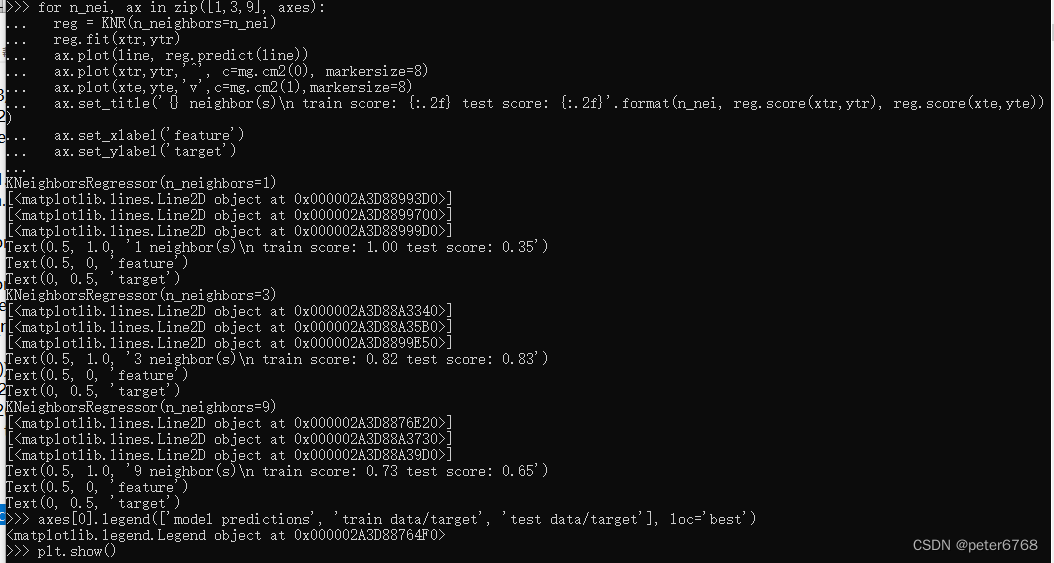

3.2 k临近算法回归

使用wave数据集,先直观感受下k临近

![]()

![]()

校验数据泛化可信度

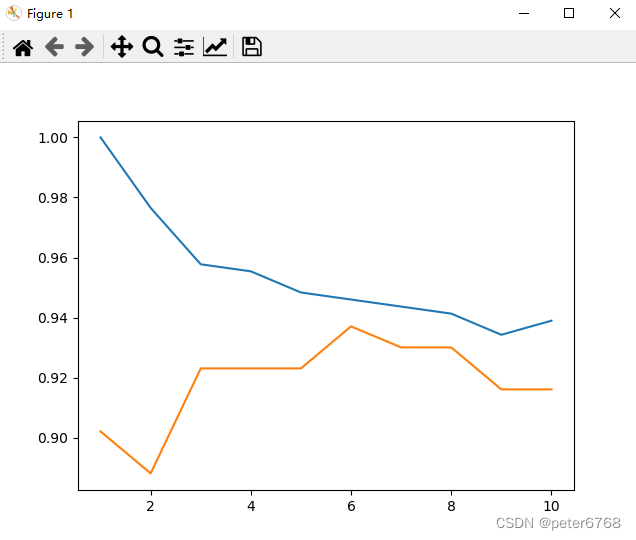

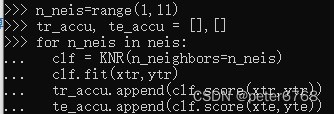

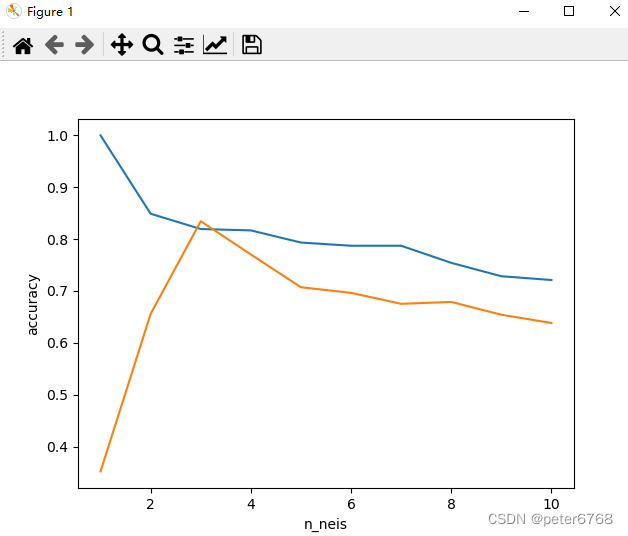

看下邻居数不同时拟合准确度

发现邻居为3时 拟合测试集和数据集精度接近

对于回归问题,knn对象的score方法返回准确度为差值的平方,值为0表示常数关系,值为1表示完美拟合

对wave数据集查看不同neighbors的拟合结果

3.3 优缺点

优点

knn模型易理解,不需要过多调节即可获取不错的性能,是一种较好的基础方法

缺点

数据量大时,或特征值很多时,速度较慢,效果会打折,对稀疏矩阵来说性能会很低,此时数据预处理很重要

4 线性模型

线性回归通用公式

![]()

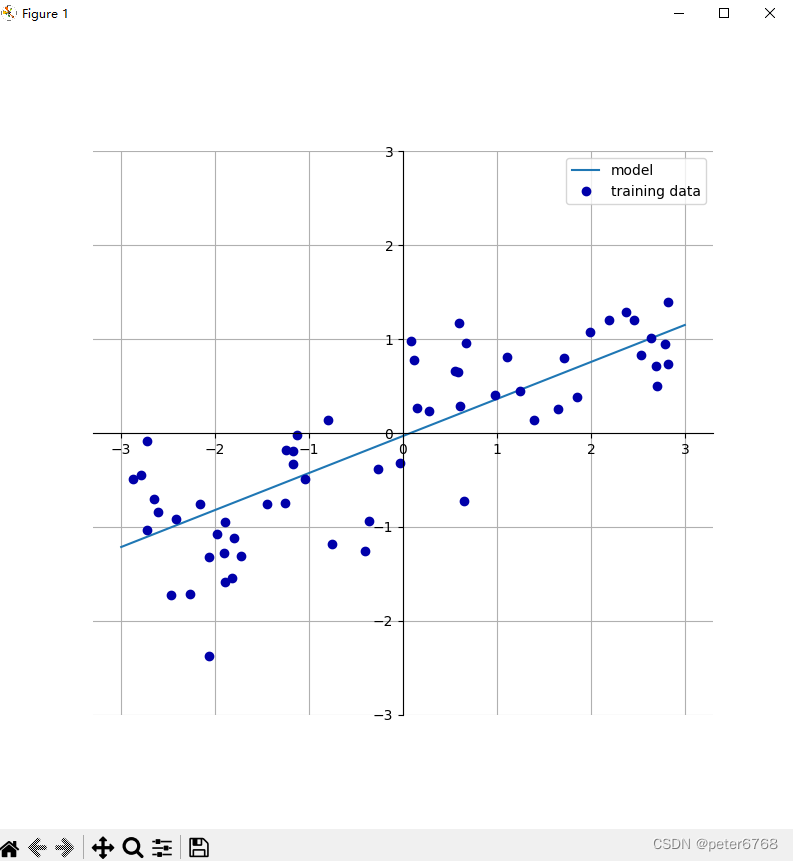

4.1 回归线性模型

即将数据点用一条直线拟合,方法直接对wave数据进行拟合

4.2 最小二乘法

也是线性拟合,不同之处是使所有样本点方差之和最小,在此条件下的拟合是最小二乘法

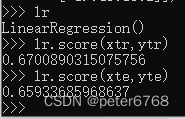

lr对象就是拟合的结果,即一个直线方程,斜率是lr.coef_, 截距是lr.intercept_

lr.coef_是个数组,因为支持多个特征值拟合,n个特征值,coef_长度就为n

4.2.1 拟合性能

发现训练集和测试集R平方为0.67 ,0.65,可能是欠拟合而不是过拟合

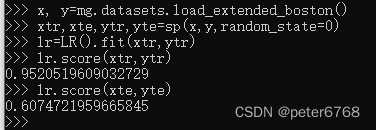

4.2.2 波士顿房价拟合

发现训练集很准 ,测试集不太准。训练集和测试集存在差异时,可能是过拟合的表现,需要找一个可以控制复杂度的模型,一个替代方法是岭回归

4.2.3 优缺点

无参数,方便,但无参导致无法控制模型复杂度

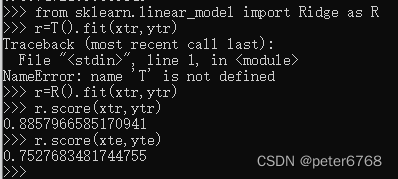

4.3 岭回归

与最小二乘法区别:公式一样都是线性公式,不同是增加了正则的附加约束,即每个特征值相互影响尽可能小,这要求每个特征值的系数在准确拟合结果的情况下尽可能小(也就是趋于0)。正则可以减少过拟合,也叫L2正则化

用岭回归对波士顿房价进行拟合

发现训练集和测试集之间拟合度差值缩小了

LR(alpha=xx)可传入alpha值,值越小越靠过拟合,反之亦然。alpha=0表示不做正则化处理,alpha不为0表示做正则化处理

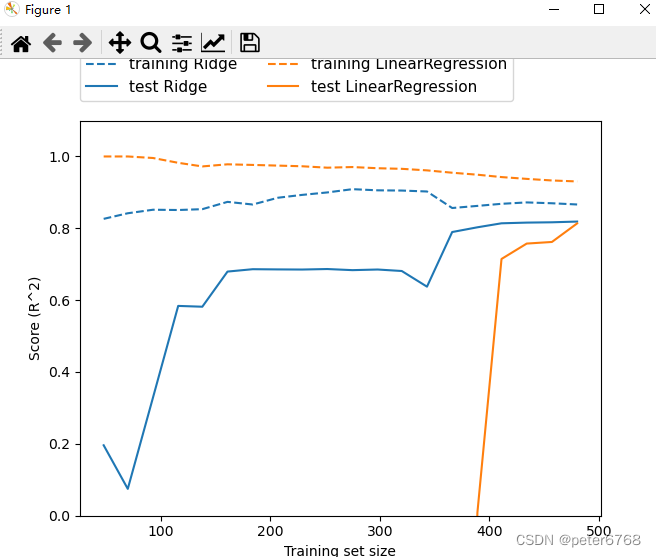

对一般线性回归,岭回归做评估准度随样本数增加的图

![]()

可发现,岭回归相比于线性回归,训练集精度小,因为斜率降低导致精度下降,但测试集精度上升,是因为斜率小了,样本间y值之差也小了

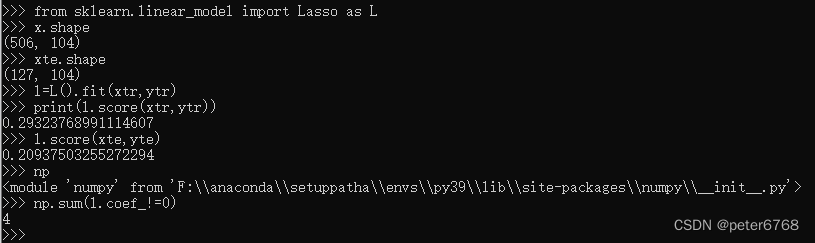

4.4 lasso

在线性回归上加了L1的正则化,和L2正则化不同的是,将某些系数接近0的特征值的系数近似于0,可简化模型,使模型只受主要特征的影响,忽略影响小的特征。对波士顿数据集看下模型训练精度

发现训练集和测试集的精度都不高,应该存在欠拟合,看到特征值只有4个不为0

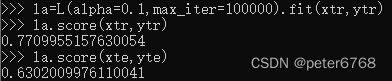

可减小alpha增大模型复杂度

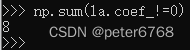

发现训练集和测试集准确性随特征值数增加提升了

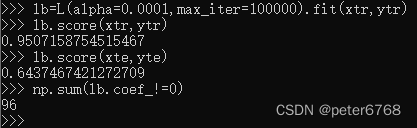

如果alpha太小会发生过拟合,训练集准确度会比测试集的高很多,结果会趋近于LineRegression

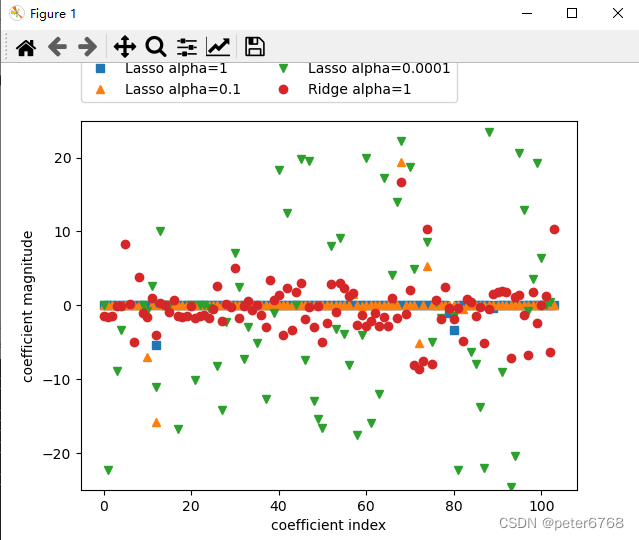

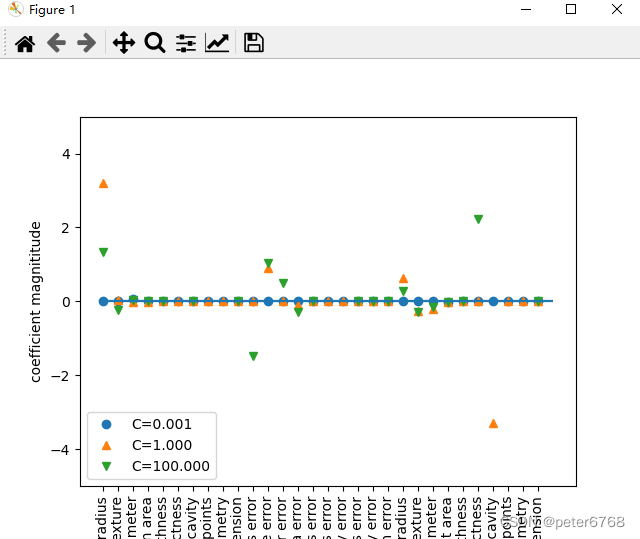

看下不同alpha的lasso和ridge特征值

4.5 小结

在岭回归和lasso中一般选岭回归,如果是需要关注某几个模型,可以使用lasso。scikit-learn还提供了个岭回归和lasso的结合体Elastic-Net,不过各自的正则参数需要自己调

4.6 分类线性模型

之前的几种模型(最小二乘法,岭回归,lasso)都是解决回归问题,现在看几个解决分类的线性模型

公式与回归类似,结果只有大于0和小于0,分别代表两种分类结果。线性模型决策边界也是线性,比如直线,平面等

区分线性模型算法也类似于回归,看斜率、截距和正则化影响

两种常见线性分类方法是logistic回归和线性支持向量机(linear support vector machine,也称线性svm,在svm.linearSVC中,support vector classifier),分别在linear_model.LogisticRegression和svm.LinearSVC中实现,两个模型都用到了L2正则化

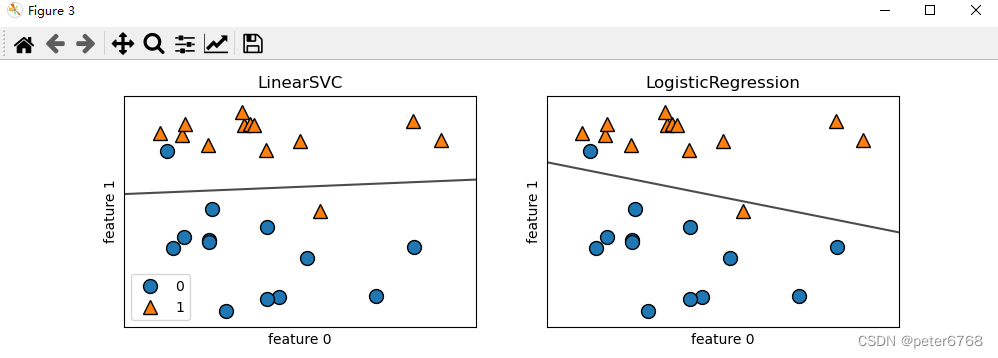

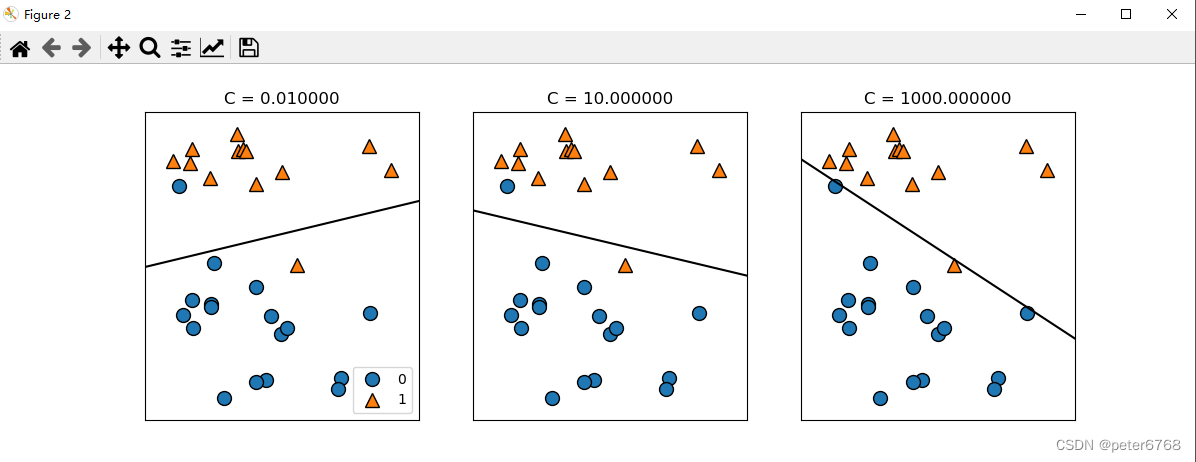

4.6.1 SVC

可用这两种给分类数据集找决策边界

LinearSVC和LogisticRegression的正则化强度取决于一个权衡系数C,正则化强度与C大小成反比

如果C趋于0,则正则化程度极大,意味着训练得到的特征值的特征系数趋近于0

如果C很大,则正则化程度极小,意味着完美拟合所有测试集,可能出现过拟合

看下效果

![]()

含义同上

c小,正则化效果强,导致很多特征值趋于0(正交),简化模型,欠拟合

c大,正则化效果小,每个特征值都占影响比重,出现过拟合,训练集准度高,测试集准度低

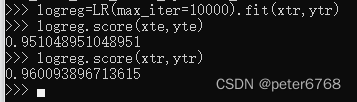

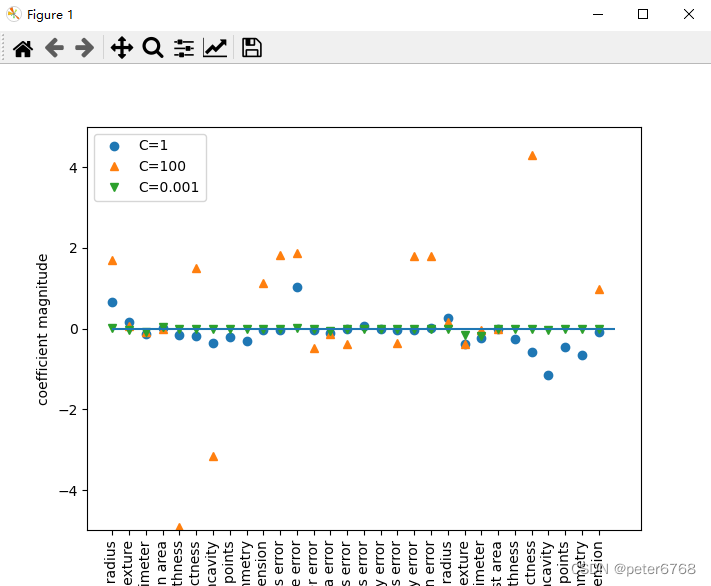

4.6.2 logisticregression

看下泛化准确度,logisticregression的正则化系数C默认为1

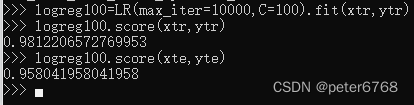

训练集和测试集准确度接近,可能欠拟合,增大C值提高拟合度

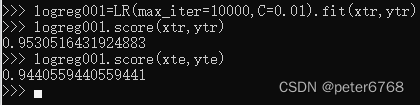

减小C值再看下

看下LogisticRegression三个C值的特征系数

起作用的特征值比较多,如果想专注某几个特征值,可以用L1正则化

4.7 多分类线性模型

即多分类问题,一种是多次用二分类实现多分类,logisticregression也可以适用于多分类

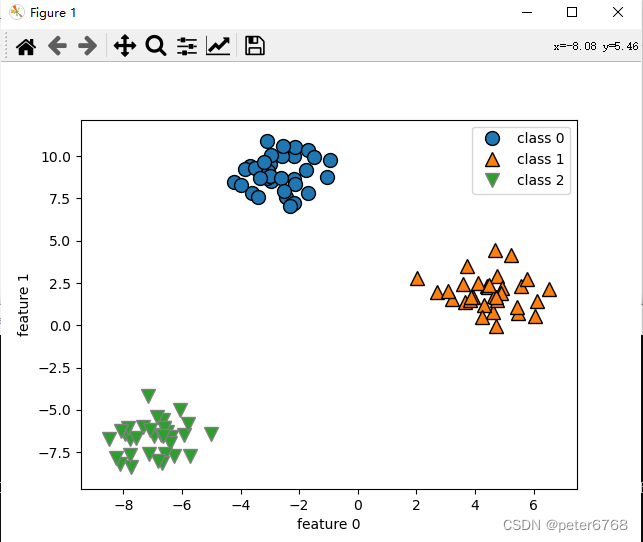

4.7.1 多分类数据集

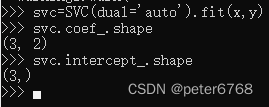

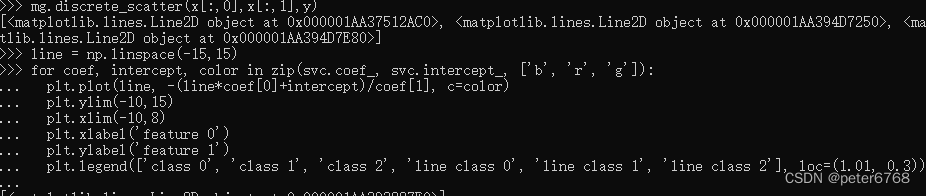

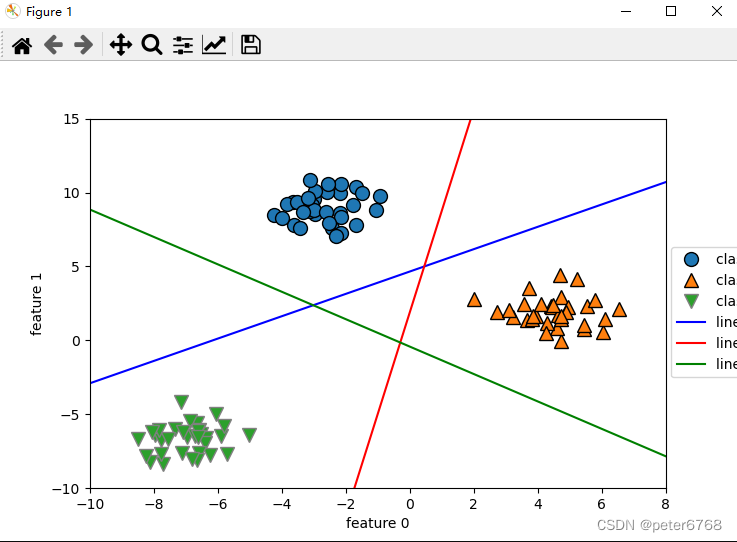

4.7.2 用SVC多分类

训练一个分类器,查看分类器决策边界斜率和截距

斜率包含了两个特征值的斜率,所以是(3,2),对三个二分类器进行可视化

理解下直线公式怎么来的,因为是三分类数据集,y会有三个值,训练时会两两进行二分类,会有三组coef值,决策边界可以理解为一条直线公式ax+by=0,将y用x表示的公式就是直线公式

三条直线中间围成了一小块空白,没有任何点在里面,分类器将这块趋于算为方程结果最多的哪一类

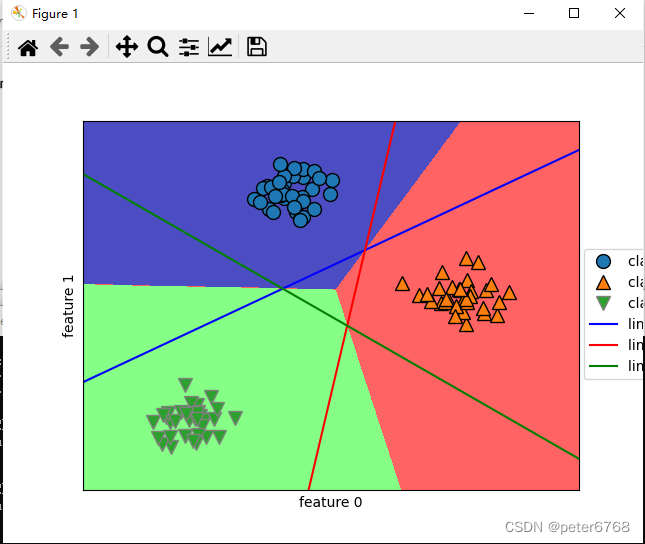

看下所有区域预测结果

4.8 优缺点

正则化参数在分类问题好像叫C,在回归问题叫alpha

alpha较大或C较小说明模型简单,使用正则化注意区分需要L1正则化还是L2正则化

4.8.1 优点

线性模型训练速度和预测速度都很快,对稀疏矩阵也很有效,如果处理大型数据,需要考虑参数solver='sag'选项,因为处理大型数据时,此选项会加快处理速度

4.8.2 缺点

无法对高度相关的特征进行针对性分析,无法解释为什么特征系数是这样的

4.8.3 模型适用场景

特征数量大于样本数量时 或数据量较大场景 线性模型较好 因为其他模型不太行

特征数量较少时 有其他更合适的模型

5 朴素贝叶斯分类器

性能 贝叶斯分类器和线性模型相似,但速度更快。代价是泛化能力比线性模型较差(LogisticRegression/SVC)。MultinomialNB性能要优于BernouliNB

性能高效的原因 贝叶斯分类器高效的原因是,单独查看每个特征值来学习特征参数,从每个特征收集简单类别统计数据,scikit-learn实现了三种朴素贝叶斯分类器,GaussianNB,BernouliNB,MultinomialNB。

适用场景 GaussianNB可应用于任意连续数据,主要用于高维数据,NernouliNB假定输入数据为二分类数据,MultinomialNB假定输入数据为计数数据(如一个单词在句子中出现的次数),BernouliNB和MultinomialNB主要用于文本数据分类或稀疏数据统计,

原理 BernouliNB计算每个类别中每个特征值在所有样本里的计数,MultinomialNB统计每个类别中每个特征值的平均值,GaussianNB计算每个类别中每个特征值的均值和方差

预测 三个模型做预测的话,需要将数据点和每个类别特征值统计数据做对比,将最匹配的模型作为匹配结果。MultinomialNB和BernouliNB的预测公式与线性模型预测公式相同。

朴素贝叶斯模型的coef和线性模型的coef含义不太相同

优点 MultinomialNB和BernnouliNB有个参数alpha,用于控制模型复杂度,意义是给数据中添加数量为alpha的的虚拟数据点,这些点的特征值所有数值为正值,可将数据平滑化,结果是对精度会略有提高,对稀疏数据效果很好,常用于大型数据(线性模型对大型数据可能更耗时)

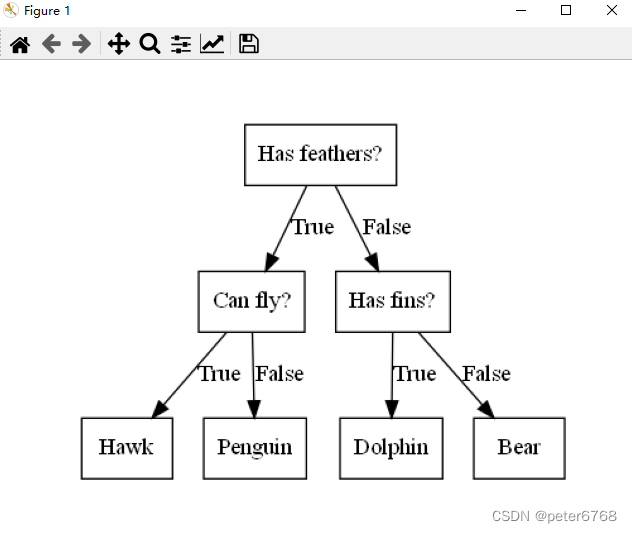

6 决策树

概述 决策树广泛用于分类和回归问题,本质是从一层层if/else进行学习得出结论。

来个例子

借此例子,简单看决策树原理,即通过学习数据中特征值(是否有羽毛,是否能飞,是否有鳍)来构造模型

一般决策树问题的数据样本,不像例子一样是二分类问题,而是连续的数据,这样的话,没有现成的特征值,需要自己构造特征值,比如特征x的值是否大于xx?

Z 总结

z.1 模型汇总

k临近线性 sklearn.neighbors.KNeighborsClassifier

k临近回归 sklearn.neighbors.KNeighborsRegressor

最小二乘法 sklearn.Linear_model.LinearRegression

岭回归模型 sklearn.Linear_model.Ridge

855

855

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言