|趋势洞察库| 关注我 主页个人介绍 查看完整报告

以下是报告的核心内容:

-

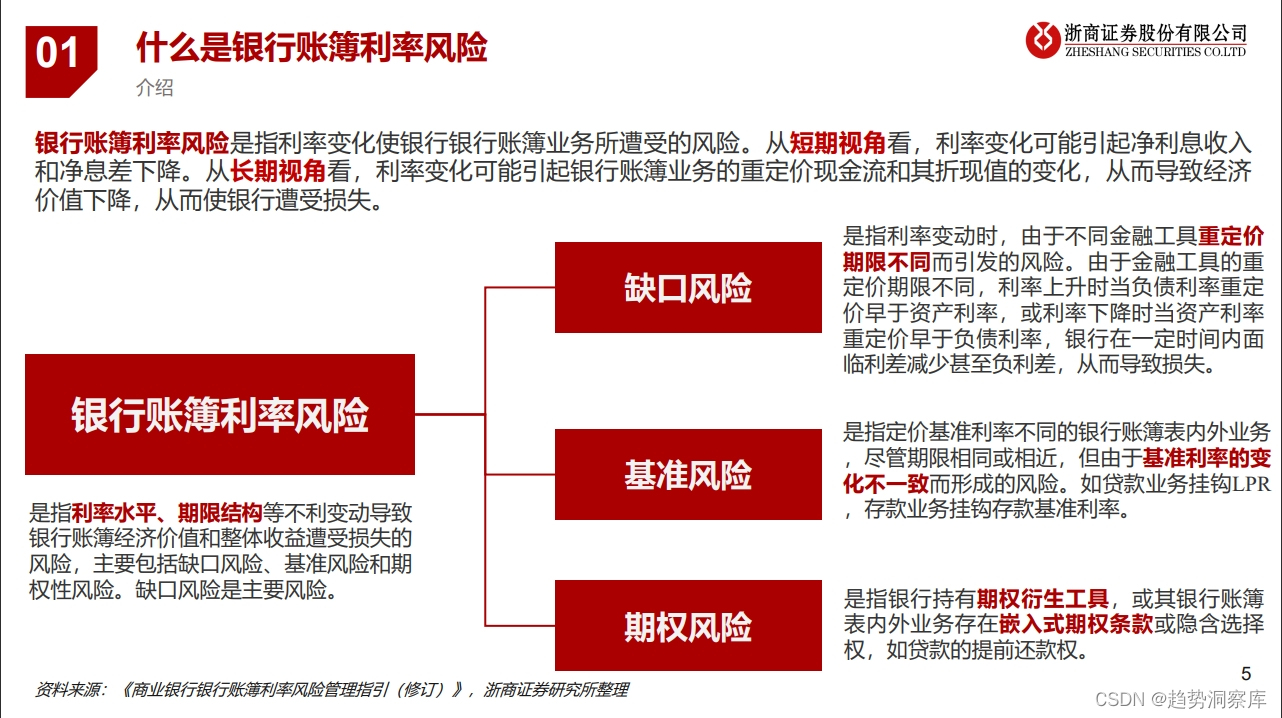

银行账簿利率风险定义:指利率变化导致银行账簿业务遭受的风险,包括资产负债重定价期限错配引发的利率风险,以及由于定价基准利率不同而形成的风险。

-

银行账簿利率风险管理:属于巴塞尔协议III框架下的第二支柱风险,不直接影响资本充足率,但监管要求银行进行内部评估和治理。

-

我国银行利率风险水平:

- 国有行和股份行风险水平中等,城商行和农商行风险水平较高。

- 管理策略和资本水平影响风险水平,中长期重定价敞口越大,风险水平越高。

-

超长期限国债对银行利率风险的影响:

- 国有行和股份行参与度更高,配置后利率风险指标仍可控,冲击有限。

- 城商行和农商行风险承受能力较低,大规模入场风险较大。

-

投资建议:

- 推荐“大+小”组合,即选择高股息的大行和具有高股息或高成长的中小银行。

-

风险提示:

- 数据测算偏差和宏观经济失速可能影响报告的准确性。

-

监管要求:

- 银保监会要求系统重要性或业务复杂的商业银行按照标准化计量框架报送信息,监管关注经济价值变动超过一级资本15%的情况。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

-

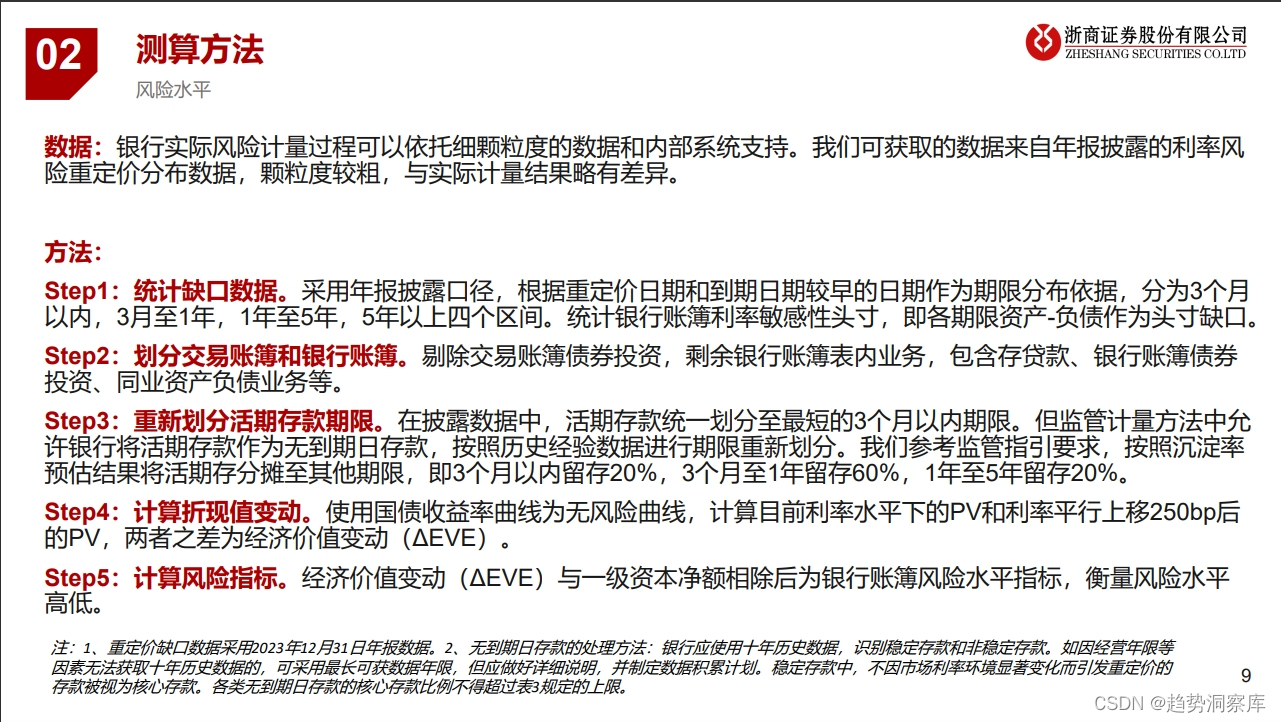

测算方法:

- 通过统计缺口数据、划分交易账簿和银行账簿、重新划分活期存款期限、计算折现值变动和风险指标来评估银行的利率风险水平。

-

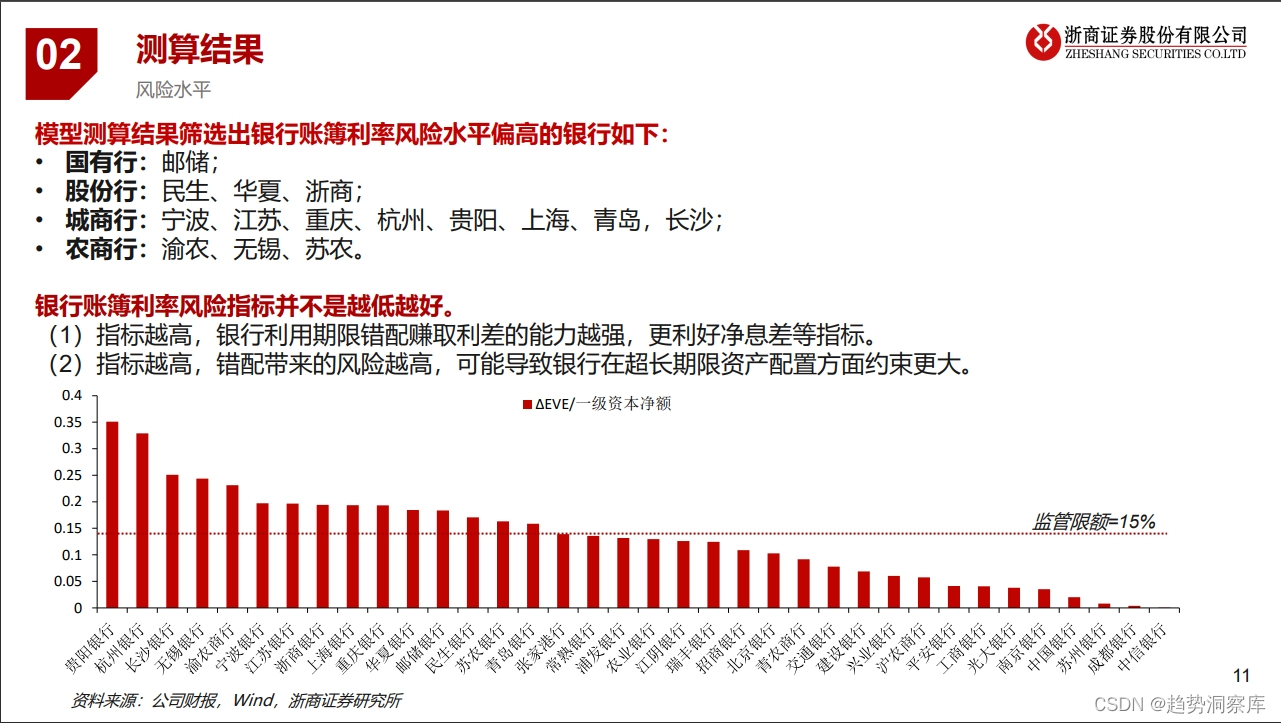

测算结果:

- 国有行和股份行风险水平较低,城商行和农商行风险水平较高。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

-

影响因素:

- 中长期固定利率资产占比高、一级资本水平低的银行,利率风险水平更高。

-

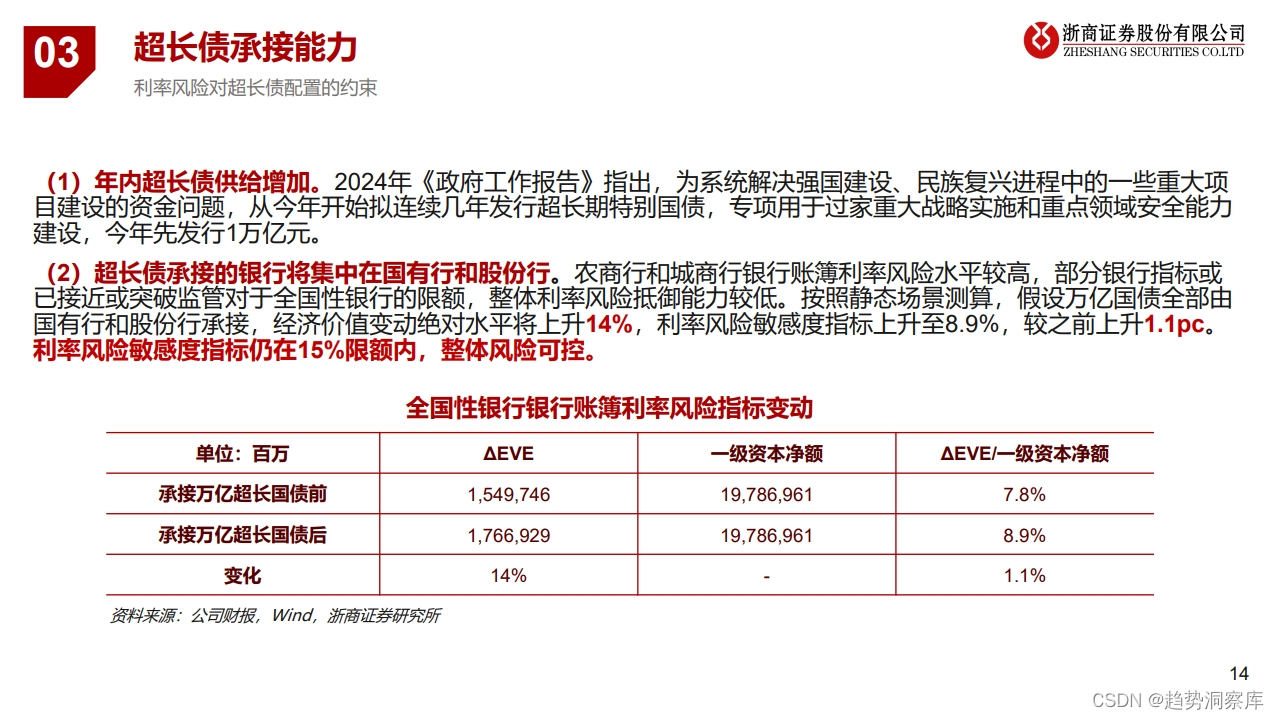

超长债承接能力:

- 2024年政府计划发行超长期特别国债,预计国有行和股份行将是主要承接者。

880

880

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言