|趋势洞察库| 关注我 主页个人介绍 查看完整报告

核心内容:

-

全球与中国医药交易趋势:

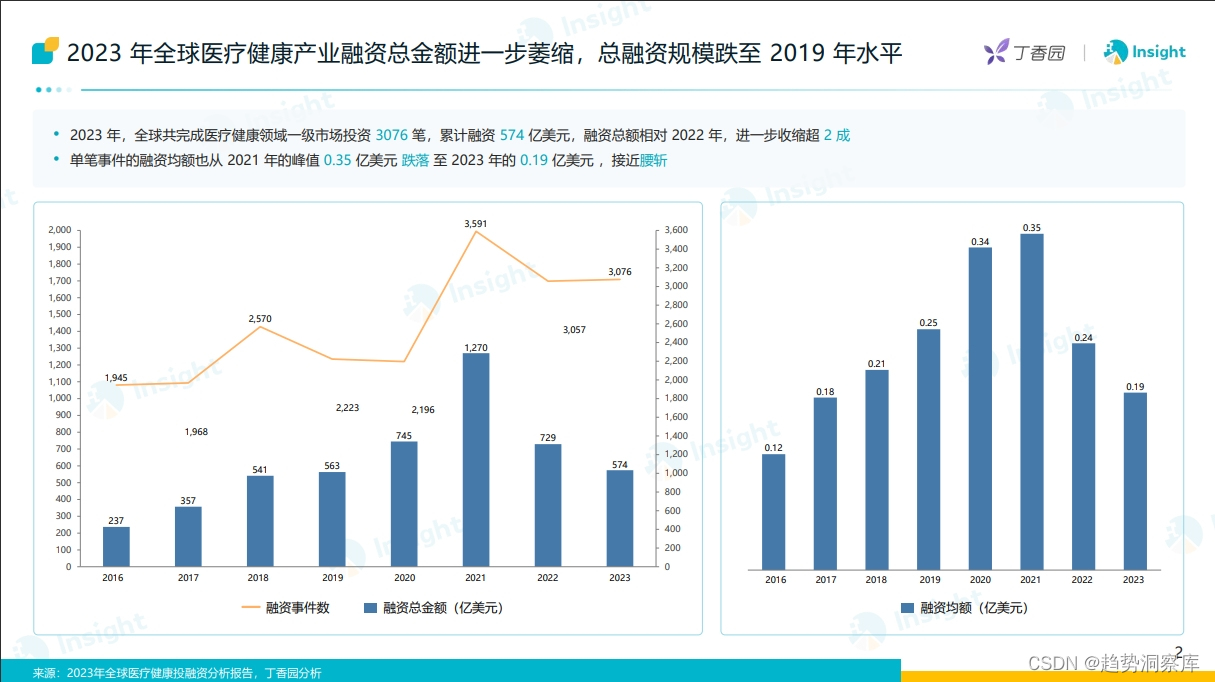

- 2023年全球医疗健康领域一级市场投资笔数为3,076笔,累计融资574亿美元,较2022年减少超过2成。

- 国内医药领域融资总金额为61.59亿美元,连续两年大幅下降。

-

政策端变化:

- 政策鼓励关注临床未满足的需求,收紧fast follow药物审批及单臂临床试验申请。

- 加强医保基金监管,打击医药领域腐败。

-

医药交易整体趋势:

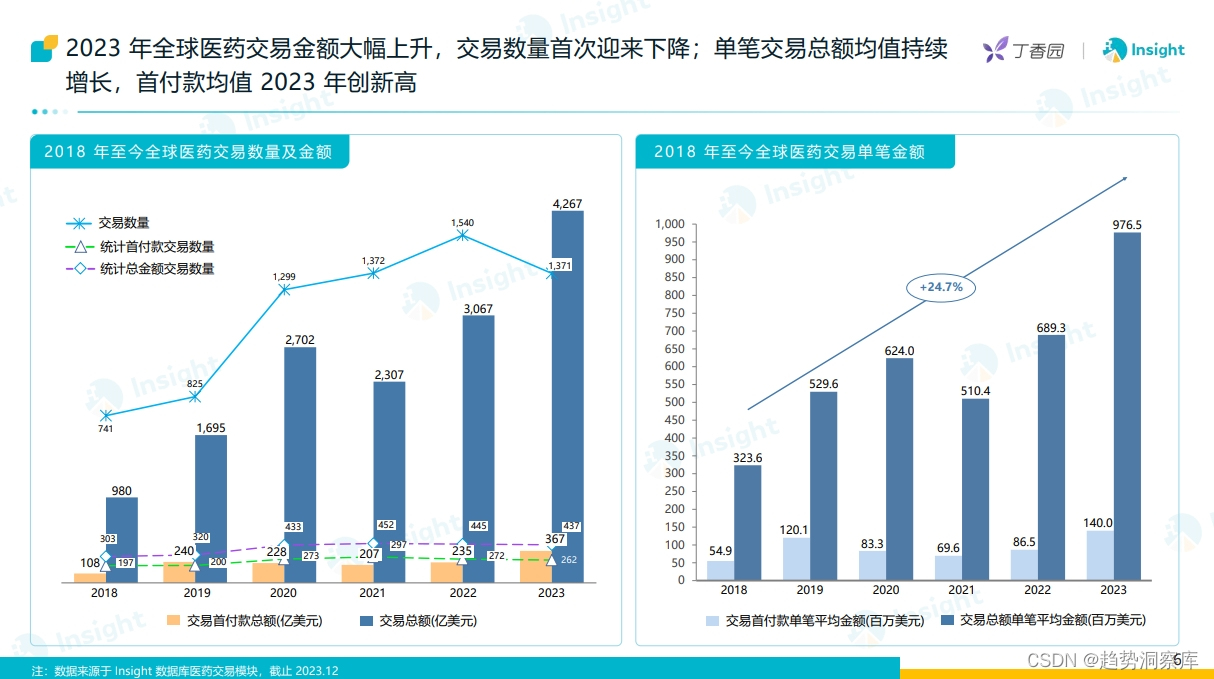

- 2023年全球医药交易金额上升,交易数量下降;单笔交易总额均值增长。

- 中国医药交易数量略有下降,交易金额持续增长,单笔交易总额均值和首付款均值2023年大幅增长。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

-

重磅交易情况:

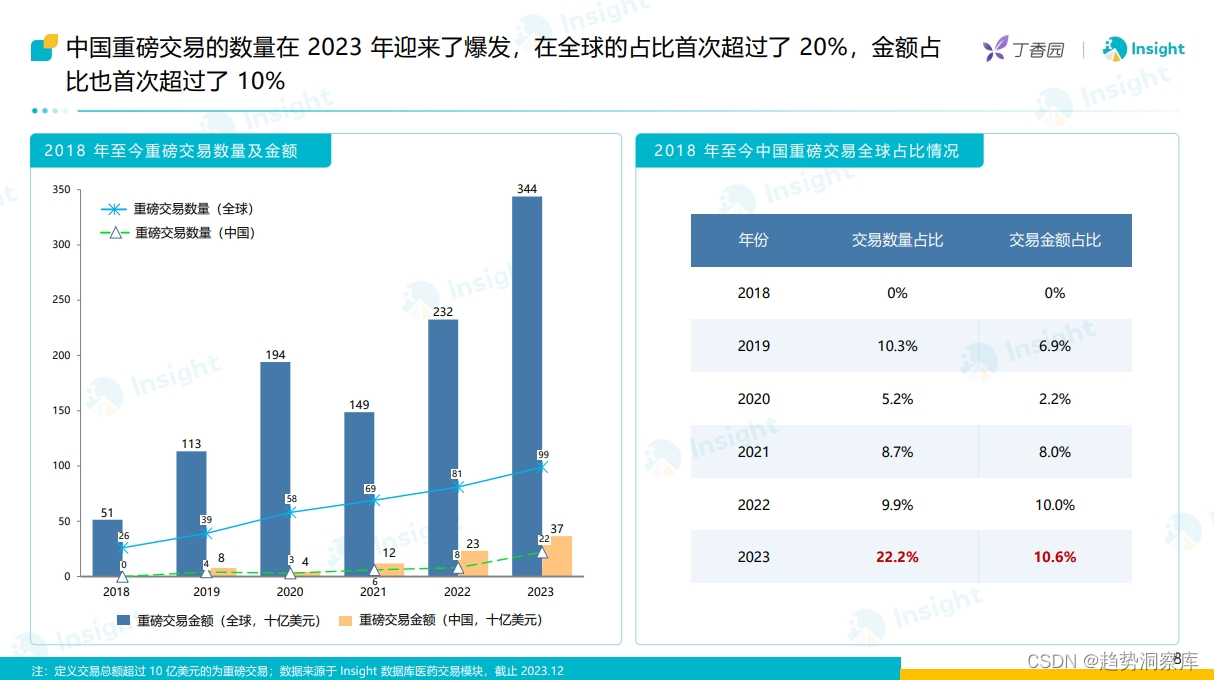

- 中国重磅交易数量和金额在2023年迎来爆发,在全球的占比首次超过20%和10%。

-

交易地区和类型:

- 中国企业医药交易活跃度全球第二,主要交易类型为授权/许可和合作。

-

交易项目类型:

- 药品交易数量呈下降趋势,企业收并购事件近两年骤增。

-

药物研发阶段:

- 临床前与申请/批准上市阶段药物占比最高。

-

技术类别交易:

- 化药交易占据超四成,抗体类药物交易增长迅猛。

-

ADC药物交易:

- ADC药物交易在近两年迎来爆发,国内企业成为全球主要参与者。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

-

医药交易靶点:

- 国内交易以成熟靶点为主,肿瘤相关靶点占比超过一半。

-

治疗领域分布:

- 肿瘤是最受关注的治疗领域,抗感染、神经系统药物、免疫系统药物也占比较高。

-

企业策略变化:

- 受大环境影响,企业通过收缩管线、对外授权或股权合作等方式自救。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言