报告的核心内容概要:

-

全球宏观视野:

- 2023年全球经济展现出韧性,避免了预期的衰退。美国增长预测上调,中国经济在重新开放后增长强劲但后劲不足,欧洲面临衰退风险。

- 2024年,通胀可能已触顶,但劳动力市场紧张和服务业通胀粘性可能导致通胀回落速度慢于预期。预计利率将保持较高水平,可能在2024年下半年开始降息。

-

资产配置:

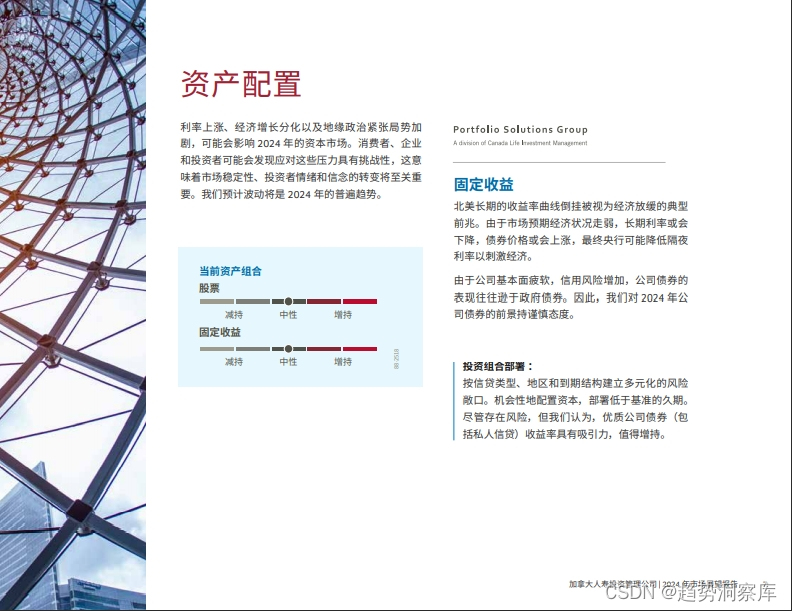

- 2024年资本市场可能受到利率上涨、经济增长分化和地缘政治紧张局势的影响。预计波动性将是普遍趋势。

- 投资组合部署应多元化,关注优质公司债券和短期公司债券,同时对美国股票配置较低。

-

加拿大固定收益:

- 加拿大信贷利差尚未充分体现经济衰退风险。专注于提高投资组合的信用质量,关注防御性领域的发行人。

-

全球固定收益:

- 全球增长、通胀和央行政策将影响固定收益市场。预计美国通胀率将向美联储2%的目标水平靠拢。

-

加拿大股市:

- 利率上涨对杠杆率高的公司构成担忧。加拿大自然资源行业处于有利地位,但高负债和高估值公司面临风险。

-

美国增长股与价值股:

- 增长股预计在2024年表现优于价值股。关注具有定价权、长期合约和高进入门槛的企业。

-

国际股市:

- 盈利增长是长期股价上涨的驱动力。在经济增长放缓时,优质公司通常表现良好。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

-

新兴市场股票:

- 新兴市场央行纷纷加息以控制通胀。随着通胀缓解,一些新兴市场央行可能先于发达市场央行降息。

-

全球股票:

- 全球股市正在适应更高的利率环境。优质的企业和负债较少的公司可能在竞争中夺得先机。

1743

1743

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言