本文通过实例解释了中心极限定理的基本概念。该定理指出,无论总体分布如何,当样本容量足够大时,样本均值的分布趋向于正态分布。文章详细介绍了通过抽取多个样本并计算其均值来观察这一现象的方法。

本文通过实例解释了中心极限定理的基本概念。该定理指出,无论总体分布如何,当样本容量足够大时,样本均值的分布趋向于正态分布。文章详细介绍了通过抽取多个样本并计算其均值来观察这一现象的方法。

中心极限定理是统计学中又一非常重要的性质。

什么是中心极限定理,为了很直观的理解它我就通过举例的方式来进行说明。

假设有一个总体T,现在我从T中随机抽取k个含有n个元素的样本S,S1,S2,...Sk

每个样本S1=[x1,x2....,xn],S2=[x1,x2,..,xn]...,Sk=[x1,x2,...,xn]

每个样本的均值为X1,X2,...,Xk

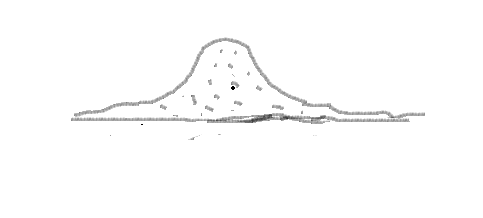

通过制图我们会发现这k个值的分布会呈现出正态分布,注:每个样本中的个数不能太小。

图中的那些点(姑且看成点吧)就是这些样本的均值,它们的分布就是如图中那样呈现正态分布,于是我么就可以得到它的概率密度函数,通过概率密度函数求得某均值落在一范围内的概率大小。

注:不止是均值会呈现这种特性,其实它们的和值还有方差,众数等都有这种特性,这就是中心极限定理。

722

722

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言