本文介绍了如何获取和处理用于计算因子的股票日价格与成交量数据,强调了数据来源(如优矿API)、数据导入Python(使用pandas DataFrame)、数据清洗(剔除停牌和涨停股票)以及将数据分割传给计算函数的方法,为后续的因子计算做准备。

本文介绍了如何获取和处理用于计算因子的股票日价格与成交量数据,强调了数据来源(如优矿API)、数据导入Python(使用pandas DataFrame)、数据清洗(剔除停牌和涨停股票)以及将数据分割传给计算函数的方法,为后续的因子计算做准备。

前言

在正式计算因子之前,我们应该知道,应该从哪里找到计算时所需的数据,以及如何把数据传递给因子计算函数。

数据来源

上文所述,所需数据为:个股日频率的价格与成交量数据。

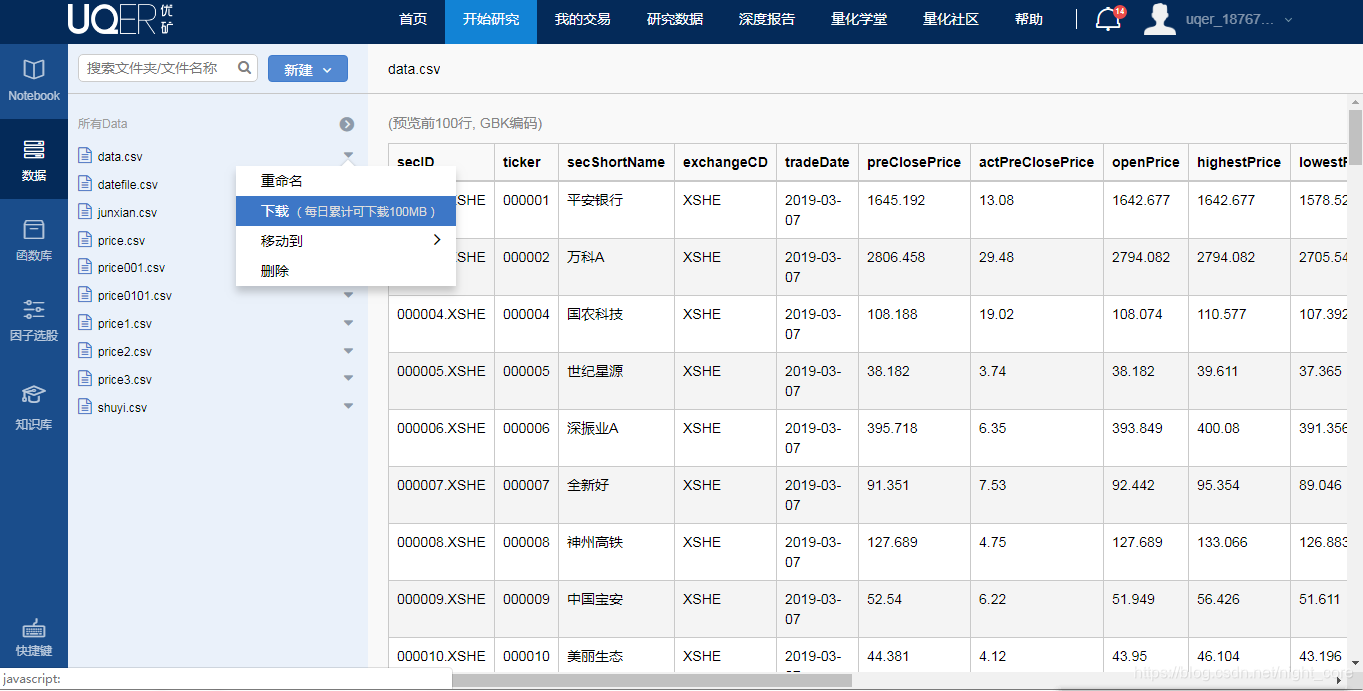

这个数据可以在优矿上下载。

优矿上提供了,可获取股票日价格数据的API:

可以将数据作为csv格式的文件进行下载:

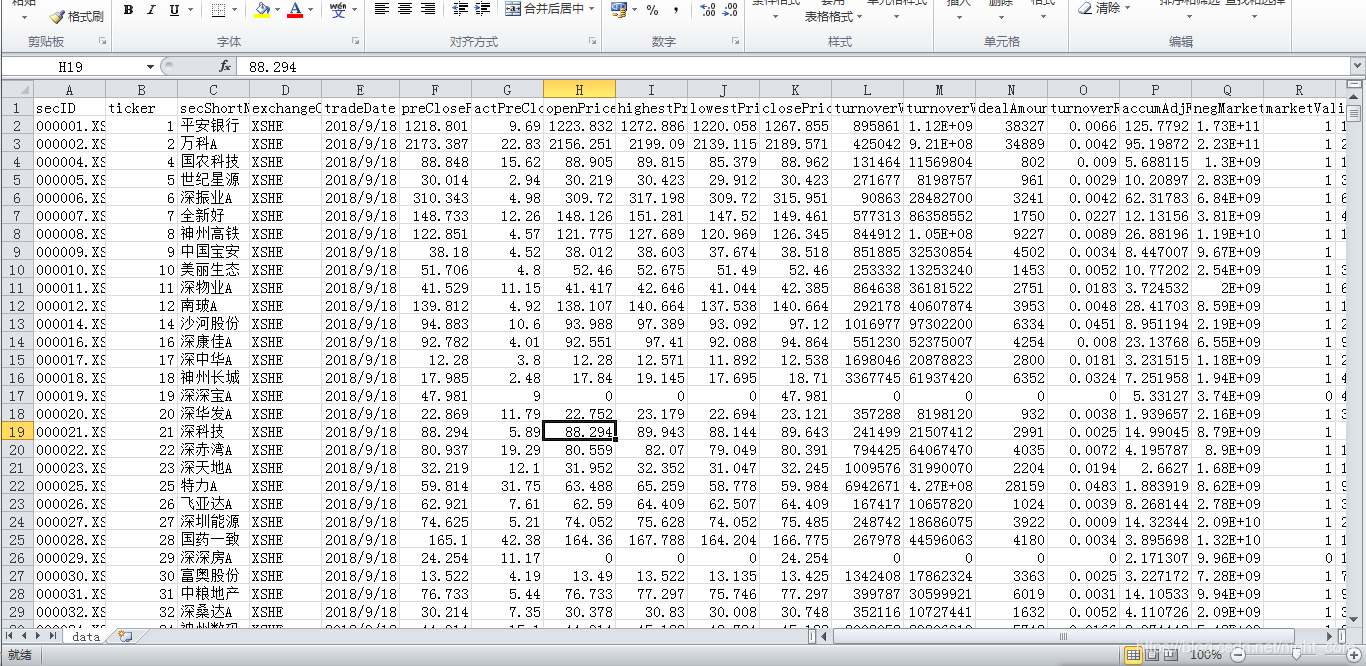

可以把数据下载到本地,用Excel打开

将数据导入python

我们使用pandas计算因子,所以在导入数据的时候就把数据导入成DataFrame格式。DataFrame是Python中Pandas库中的一种数据结构,它类似excel,是一种二维表。

如果需要导入的数据大小不大,可以直接使用文件导入:

import pandas as pd

import numpy as np

import csv

data = pd.read_csv(open('F:/重要/后复权数 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

827

827

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言