本文介绍基于短周期价量特征的多因子选股体系,利用近200个阿尔法因子,通过Python技术实现选股策略。文章探讨了因子数量与模型预测能力的关系,展示了如价量背离、开盘缺口等因子的定义与效果。

本文介绍基于短周期价量特征的多因子选股体系,利用近200个阿尔法因子,通过Python技术实现选股策略。文章探讨了因子数量与模型预测能力的关系,展示了如价量背离、开盘缺口等因子的定义与效果。

基于短周期价量特征的多因子选股体系的实现(一)----体系介绍

至今为止,没有任何一个投资模型可以解释市场运行的一切变化规律。

投资不需要真理,但是需要逻辑和依据。

前言

本文主要讲解使用python技术实现选股体系,理论支持均来自《【国泰君安】基于短周期价量特征的多因子选股体系-- 数量化专题之九十三》。完整详细的讲解整个体系实现的过程,并不涉及理论,以及证券选股,是一篇技术文。主要讲解:数据来源,如何实现因子计算,数据存储等。

以下内容均摘自《【国泰君安】基于短周期价量特征的多因子选股体系-- 数量化专题之九十三》下载地址

体系介绍

- 我们将开创性的构建全新的多因子模型体系–短周期交易型多因子阿尔法选股系。

- 通过交易型阿尔法策略的研究,我们发现在 A股市场,与传统多因子模型所获取的股票价值阿尔法收益相比,交易型阿尔法收益的空间更大、收益稳定性也更强。

- 即便是最纯粹的价值投资者也不得不承认,交易行为在短期内对股票价格起着几乎是决定性的影响,而发掘这种交易型套利空间正是量化投资的优势所在,因此量化模型在这一领域内应有着广泛的运用空间。

- 在本篇报告所构建的交易体系中,我们总共构建、运用了将近200个短周期阿尔法因子,其中因子数据则均来自于个股日频率的价格与成交量数据。在此基础上,我们构建了基于短周期价量特征的风格中性多因子选股策略。

阿尔法策略的构建思路

- 毫无疑问,投资必然是以结果为导向的,因此策略最后实现的收益风险特征是衡量阿尔法模型好坏的最终标准。但是,阿尔法模型的本质即是预测收益,因此在观察策略实际收益率之前,我们可以通过一些定量的方法,计算阿尔法模型的收益预测是否精确、是否显著,这样的判断将更有利于我们了解自己阿尔法模型的特性,提高投资成功的概率。

- 在我们的因子模型体系中,收益率分解是基本的假设前提。我们认为任意股票在同一时刻暴露于多种不同的风险因素下,它们之间的共同作用形成了股票价格的波动。因此,我们致力于寻找对绝大部分股票价格波动都有影响的共同因素,称其为风格因子,这部分收益则称为风格收益。而风格因子不可解释的部分,则认为是个股自身特有的属性,称其为特质因子,这部分收益则自然称为阿尔法收益。

- 即,股票收益率 = 风格收益 + 阿尔法收益。

更多有关短周期交易型阿尔法策略的构建思路请点击:

读书笔记-20180512-基于短周期价量特征的多因子选股体系

或者直接下载《【国泰君安】基于短周期价量特征的多因子选股体系-- 数量化专题之九十三》

因子举例

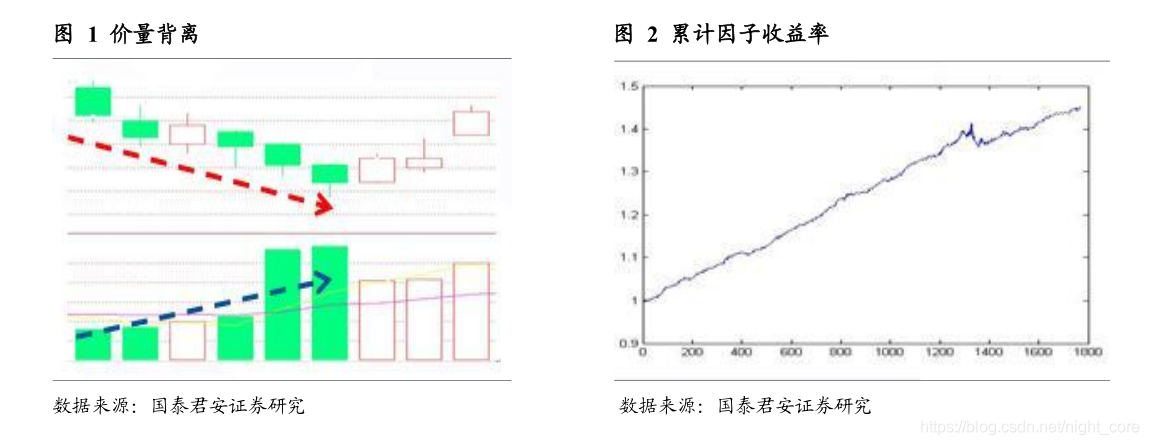

举例 1 :价量背离

-

经验观察:短周期内成交量逐步提升,价格不断下降;或成交量逐步下降,价格不断提升。

-

因子定义:

-

-

以短周期内个股均价序列与成交量序列的相关系数衡量价量背离的程度,相关系数越低,后期实现超额收益的概率越高,累计因子收益率仅在股灾期间发生波动,其余时间段均较为显著

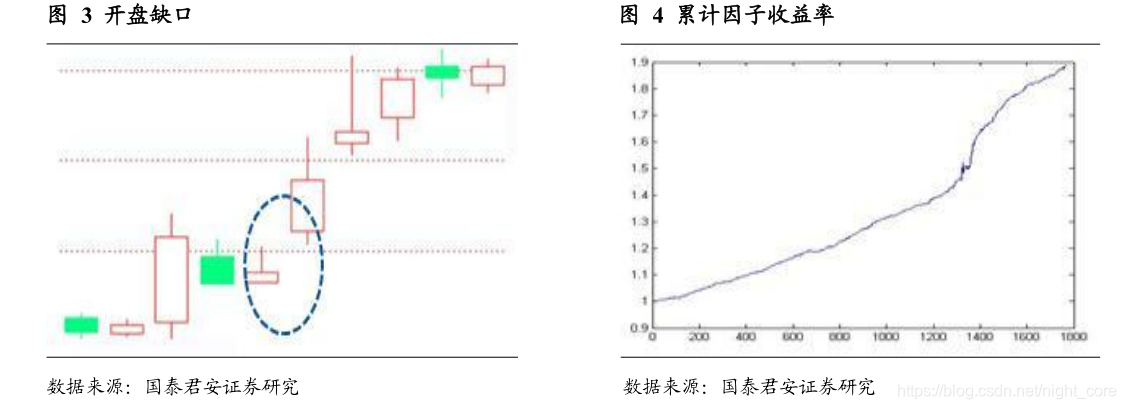

举例 2 : 开盘缺口

-

经验观察:当日个股跳空高开或低开。

-

因子定义

-

-

当日个股开盘缺口,短周期内有较强的动量效应,累计因子收益率较为显著。

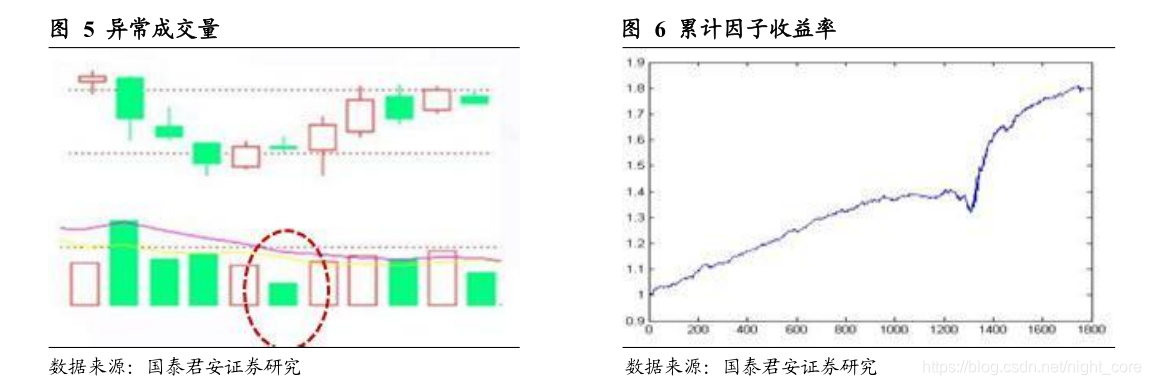

举例 3 : 异常成交量

-

经验观察:当日成交量较短周期均值异常放大、减小。

-

因子定义:

-

个股成交量的异常变化往往预示着阶段性反转,尤其是异常缩量,是阶段底部的特征。成交量的因子处理过程中应注意区分由于涨跌停导致的成交量异常变化。

举例 4 : 量幅背离

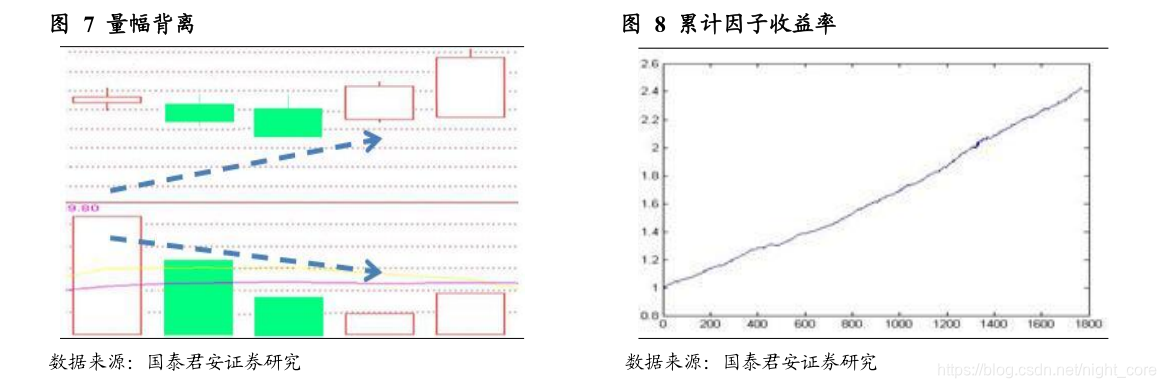

-

经验观察:短周期内成交量逐步提升,振幅不断下降;或成交量逐步下降,振幅不断提升。

-

因子定义:

-

以短周期内个股振幅序列(最高价比最低价)与成交量序列的相关系数衡量价量背离的程度,相关系数越低,后期实现超额收益的概率越高,累计因子收益率是所有因子中稳定性最强的。

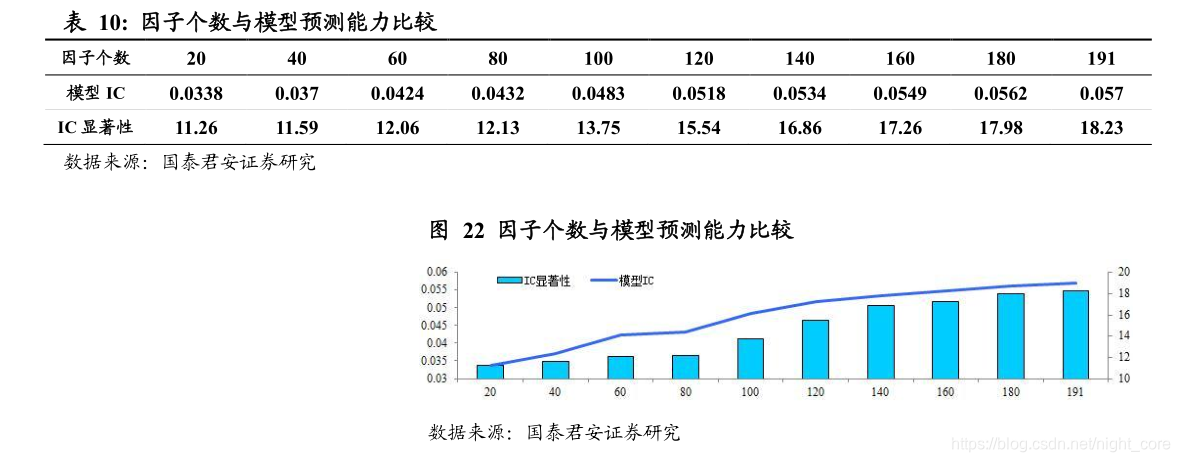

因子个数与模型预测能力的关系

- 本节讨论因子数量的问题,可能有投资者会疑问,是否真的需要运用如此多将近 200个阿尔法因子。我们将从因子数量与模型预测能力的角度出发,来考察这个问题。

- 我们首先根据所有单因子检验的 Factor Return IR 排序,然后分别选取 20 个、40 个、60个因子对阿尔法收益进行预测并计算模型预测系数及其显著性,以此类推直到用尽全部因子。其中检验时间仍为 2010 年 1月至 2017 年 4月,股票截面则为全 A 非 St,具体结果如下所示:

- 从上述分析结果中可以看到,随着有效因子数量的增加,因子体系的预测能力也呈现单调的上升趋势。由于,我们采用因子收益率 IR 排序, 因此曲线呈现了边际递减的形态,但这并不妨碍绝对预测能力的提升。

下一篇

下一节将开始具体介绍如何实现此选股系统:

基于短周期价量特征的多因子选股体系的实现(二)----数据来源

995

995

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言