目录

本文使用的数据集是:加利福尼亚住房数据集(回归)

一、线性回归

1、加载数据集

# 加载加州住房数据集

from sklearn.datasets import fetch_california_housing

housing = fetch_california_housing()

X = housing.data

y = housing.target

print(type(X))

print(type(y))

print(X.shape)

print(y.shape)输出结果为:

<class 'numpy.ndarray'>

<class 'numpy.ndarray'>

(20640, 8)

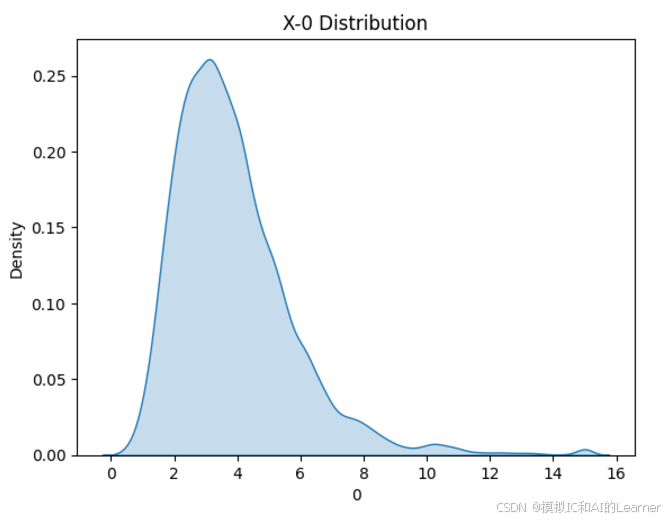

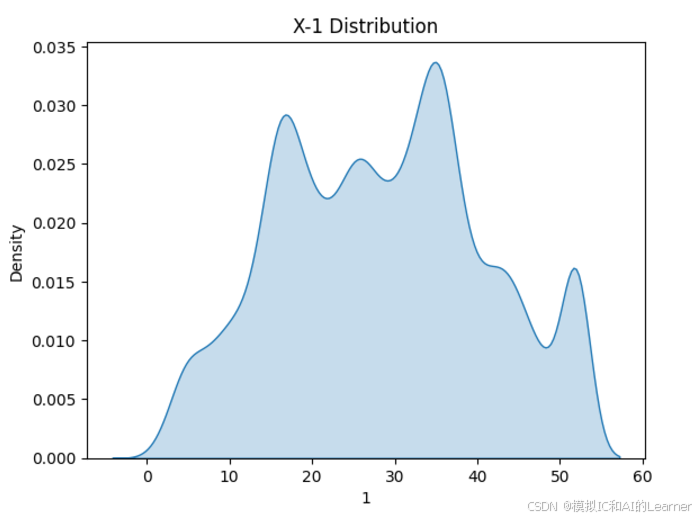

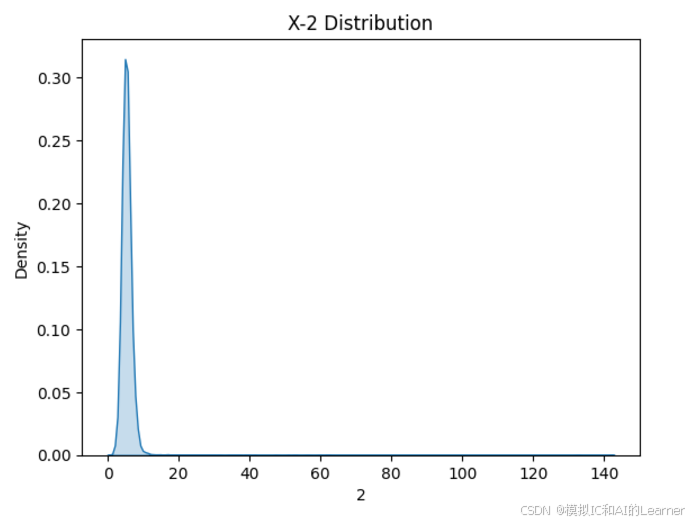

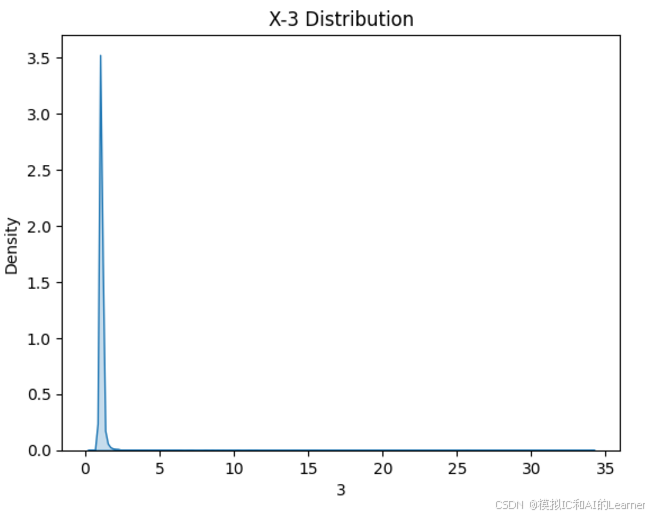

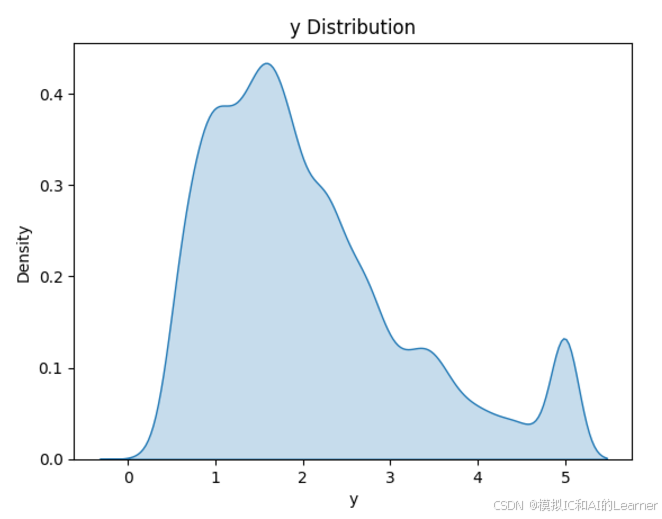

(20640,)2、数据集各特征和标签可视化

#数据可视化

import seaborn as sns

from matplotlib import pyplot as plt

# 绘制特征X密度图

for col in range(0,8):

sns.kdeplot(X[:,col], fill=True)

# 设置图形标题和标签

plt.title(f'X-{col} Distribution')

plt.xlabel(col)

plt.ylabel('Density')

plt.show()

# 绘制标签y密度图

sns.kdeplot(y, fill=True)

# 设置图形标题和标签

plt.title('y Distribution')

plt.xlabel('y')

plt.ylabel('Density')

plt.show()输出结果为:

3、最普通的线性回归,数据未标准化,无正则化

#最普通的最小二乘,数据未标准化,无正则化

import numpy as np

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split

X_train_1, X_test_1, y_train_1, y_test_1 = train_test_split(X, y, test_size=0.2, random_state=42)

#训练模型

reg_1 = LinearRegression().fit(X_train_1, y_train_1)

print("R^2系数为:",reg_1.score(X_train_1, y_train_1))

print("权重为:",reg_1.coef_)

print("截距为:",reg_1.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_1 = reg_1.predict(X_train_1)

# 计算均方误差

mse_in_train_1 = mean_squared_error(y_train_1, y_pred_in_train_1)

print(f"训练集上的均方误差为: {mse_in_train_1}")

#在测试集上计算均方误差

y_pred_in_test_1 = reg_1.predict(X_test_1)

# 计算均方误差

mse_in_test_1 = mean_squared_error(y_test_1, y_pred_in_test_1)

print(f"测试集上的均方误差为: {mse_in_test_1}")输出结果为:

R^2系数为: 0.6125511913966952

权重为: [ 4.48674910e-01 9.72425752e-03 -1.23323343e-01 7.83144907e-01

-2.02962058e-06 -3.52631849e-03 -4.19792487e-01 -4.33708065e-01]

截距为: -37.02327770606391

训练集上的均方误差为: 0.5179331255246699

测试集上的均方误差为: 0.55589159869524224、最普通的线性回归,有标准化,无正则化

#有标准化,无正则化

#对X进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_standardized = scaler.fit_transform(X)

print(X_standardized[[0,1,2],:])

import numpy as np

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split

X_train_2, X_test_2, y_train_2, y_test_2 = train_test_split(X_standardized, y, test_size=0.2, random_state=42)

#训练模型

reg_2 = LinearRegression().fit(X_train_2, y_train_2)

print("R^2系数为:",reg_2.score(X_train_2, y_train_2))

print("权重为:",reg_2.coef_)

print("截距为:",reg_2.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_2 = reg_2.predict(X_train_2)

# 计算均方误差

mse_in_train_2 = mean_squared_error(y_train_2, y_pred_in_train_2)

print(f"训练集上的均方误差为: {mse_in_train_2}")

#在测试集上计算均方误差

y_pred_in_test_2 = reg_2.predict(X_test_2)

# 计算均方误差

mse_in_test_2 = mean_squared_error(y_test_2, y_pred_in_test_2)

print(f"测试集上的均方误差为: {mse_in_test_2}")

输出结果为:

[[ 2.34476576 0.98214266 0.62855945 -0.15375759 -0.9744286 -0.04959654

1.05254828 -1.32783522]

[ 2.33223796 -0.60701891 0.32704136 -0.26333577 0.86143887 -0.09251223

1.04318455 -1.32284391]

[ 1.7826994 1.85618152 1.15562047 -0.04901636 -0.82077735 -0.02584253

1.03850269 -1.33282653]]

R^2系数为: 0.6125511913966952

权重为: [ 0.85238169 0.12238224 -0.30511591 0.37113188 -0.00229841 -0.03662363

-0.89663505 -0.86892682]

截距为: 2.067862309508389

训练集上的均方误差为: 0.5179331255246699

测试集上的均方误差为: 0.555891598695244二、岭回归

1、岭回归 Ridge

#岭回归

import numpy as np

from sklearn.linear_model import Ridge

#对X进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_standardized = scaler.fit_transform(X)

print(X_standardized[[0,1,2],:])

from sklearn.model_selection import train_test_split

X_train_3, X_test_3, y_train_3, y_test_3 = train_test_split(X_standardized, y, test_size=0.2, random_state=42)

#训练模型

reg_3 = Ridge(alpha=1).fit(X_train_3, y_train_3)

print("R^2系数为:",reg_3.score(X_train_3, y_train_3))

print("权重为:",reg_3.coef_)

print("截距为:",reg_3.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_3 = reg_3.predict(X_train_3)

# 计算均方误差

mse_in_train_3 = mean_squared_error(y_train_3, y_pred_in_train_3)

print(f"训练集上的均方误差为: {mse_in_train_3}")

#在测试集上计算均方误差

y_pred_in_test_3 = reg_3.predict(X_test_3)

# 计算均方误差

mse_in_test_3 = mean_squared_error(y_test_3, y_pred_in_test_3)

print(f"测试集上的均方误差为: {mse_in_test_3}")

输出结果为:

[[ 2.34476576 0.98214266 0.62855945 -0.15375759 -0.9744286 -0.04959654

1.05254828 -1.32783522]

[ 2.33223796 -0.60701891 0.32704136 -0.26333577 0.86143887 -0.09251223

1.04318455 -1.32284391]

[ 1.7826994 1.85618152 1.15562047 -0.04901636 -0.82077735 -0.02584253

1.03850269 -1.33282653]]

R^2系数为: 0.612551119993334

权重为: [ 0.85231009 0.12246004 -0.3048709 0.37081855 -0.00227294 -0.03662725

-0.89588451 -0.86816501]

截距为: 2.067863077782602

训练集上的均方误差为: 0.5179332209751273

测试集上的均方误差为: 0.55585120073675142、带有内置交叉验证的岭回归 RidgeCV

RidgeCV 是基于 Ridge(岭回归)的一个扩展版本,其主要特点在于内置了交叉验证功能,用于自动选择最佳的正则化参数(α 值)。在 Ridge 回归中,通过添加 L2 正则化项来缓解多重共线性问题,并防止模型过拟合。而 RidgeCV 则在训练过程中,通过交叉验证来评估多个候选 α 值,从而确定一个在数据上表现最优的正则化强度。

#带内置交叉验证的岭回归

import numpy as np

from sklearn.linear_model import RidgeCV

#对X进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_standardized = scaler.fit_transform(X)

print(X_standardized[[0,1,2],:])

from sklearn.model_selection import train_test_split

X_train_4, X_test_4, y_train_4, y_test_4 = train_test_split(X_standardized, y, test_size=0.2, random_state=42)

#训练模型

reg_4 = RidgeCV(alphas=[1e-3,1e-2,1e-1,1]).fit(X_train_4, y_train_4)

print("R^2系数为:",reg_4.score(X_train_4, y_train_4))

print("权重为:",reg_4.coef_)

print("截距为:",reg_4.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_4 = reg_4.predict(X_train_4)

# 计算均方误差

mse_in_train_4 = mean_squared_error(y_train_4, y_pred_in_train_4)

print(f"训练集上的均方误差为: {mse_in_train_4}")

#在测试集上计算均方误差

y_pred_in_test_4 = reg_4.predict(X_test_4)

# 计算均方误差

mse_in_test_4 = mean_squared_error(y_test_4, y_pred_in_test_4)

print(f"测试集上的均方误差为: {mse_in_test_4}")

输出结果为:

[[ 2.34476576 0.98214266 0.62855945 -0.15375759 -0.9744286 -0.04959654

1.05254828 -1.32783522]

[ 2.33223796 -0.60701891 0.32704136 -0.26333577 0.86143887 -0.09251223

1.04318455 -1.32284391]

[ 1.7826994 1.85618152 1.15562047 -0.04901636 -0.82077735 -0.02584253

1.03850269 -1.33282653]]

R^2系数为: 0.6125511199933349

权重为: [ 0.85231009 0.12246004 -0.3048709 0.37081855 -0.00227294 -0.03662725

-0.89588451 -0.86816501]

截距为: 2.0678630777825378

训练集上的均方误差为: 0.5179332209751261

测试集上的均方误差为: 0.5558512007384657三、Lasso回归

1、Lasso回归

#Lasso回归

import numpy as np

from sklearn import linear_model

#对X进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_standardized = scaler.fit_transform(X)

print(X_standardized[[0,1,2],:])

from sklearn.model_selection import train_test_split

X_train_5, X_test_5, y_train_5, y_test_5 = train_test_split(X_standardized, y, test_size=0.2, random_state=42)

#训练模型

reg_5 = linear_model.Lasso(alpha=0.01).fit(X_train_5, y_train_5)

print("R^2系数为:",reg_5.score(X_train_5, y_train_5))

print("权重为:",reg_5.coef_)

print("截距为:",reg_5.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_5 = reg_5.predict(X_train_5)

# 计算均方误差

mse_in_train_5 = mean_squared_error(y_train_5, y_pred_in_train_5)

print(f"训练集上的均方误差为: {mse_in_train_5}")

#在测试集上计算均方误差

y_pred_in_test_5 = reg_5.predict(X_test_5)

# 计算均方误差

mse_in_test_5 = mean_squared_error(y_test_5, y_pred_in_test_5)

print(f"测试集上的均方误差为: {mse_in_test_5}")输出结果为:

[[ 2.34476576 0.98214266 0.62855945 -0.15375759 -0.9744286 -0.04959654

1.05254828 -1.32783522]

[ 2.33223796 -0.60701891 0.32704136 -0.26333577 0.86143887 -0.09251223

1.04318455 -1.32284391]

[ 1.7826994 1.85618152 1.15562047 -0.04901636 -0.82077735 -0.02584253

1.03850269 -1.33282653]]

R^2系数为: 0.6082259693662162

权重为: [ 0.79530412 0.12700165 -0.1593924 0.21628228 -0. -0.02829497

-0.79223 -0.75673715]

截距为: 2.067942536287589

训练集上的均方误差为: 0.5237149880961657

测试集上的均方误差为: 0.54793277955062、带有内置交叉验证的 Lasso回归

#Lasso回归

import numpy as np

from sklearn import linear_model

#对X进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_standardized = scaler.fit_transform(X)

print(X_standardized[[0,1,2],:])

from sklearn.model_selection import train_test_split

X_train_6, X_test_6, y_train_6, y_test_6 = train_test_split(X_standardized, y, test_size=0.2, random_state=42)

#训练模型

reg_6 = linear_model.LassoCV(cv=5, random_state=0).fit(X_train_6, y_train_6)

print("R^2系数为:",reg_6.score(X_train_6, y_train_6))

print("权重为:",reg_6.coef_)

print("截距为:",reg_6.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_6 = reg_6.predict(X_train_6)

# 计算均方误差

mse_in_train_6 = mean_squared_error(y_train_6, y_pred_in_train_6)

print(f"训练集上的均方误差为: {mse_in_train_6}")

#在测试集上计算均方误差

y_pred_in_test_6 = reg_6.predict(X_test_6)

# 计算均方误差

mse_in_test_6 = mean_squared_error(y_test_6, y_pred_in_test_6)

print(f"测试集上的均方误差为: {mse_in_test_6}")输出结果为:

[[ 2.34476576 0.98214266 0.62855945 -0.15375759 -0.9744286 -0.04959654

1.05254828 -1.32783522]

[ 2.33223796 -0.60701891 0.32704136 -0.26333577 0.86143887 -0.09251223

1.04318455 -1.32284391]

[ 1.7826994 1.85618152 1.15562047 -0.04901636 -0.82077735 -0.02584253

1.03850269 -1.33282653]]

R^2系数为: 0.6125069391599488

权重为: [ 0.84677361 0.12319172 -0.29057195 0.35575098 -0.00105138 -0.0358658

-0.8857684 -0.8573757 ]

截距为: 2.067869881926557

训练集上的均方误差为: 0.5179922809505753

测试集上的均方误差为: 0.5544062174455687四、最小角度回归LAR

1、LAR回归

#LAR回归

import numpy as np

from sklearn import linear_model

#对X进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_standardized = scaler.fit_transform(X)

print(X_standardized[[0,1,2],:])

from sklearn.model_selection import train_test_split

X_train_7, X_test_7, y_train_7, y_test_7 = train_test_split(X_standardized, y, test_size=0.2, random_state=42)

#训练模型

reg_7 = linear_model.Lars().fit(X_train_7, y_train_7)

print("R^2系数为:",reg_7.score(X_train_7, y_train_7))

print("权重为:",reg_7.coef_)

print("截距为:",reg_7.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_7 = reg_7.predict(X_train_7)

# 计算均方误差

mse_in_train_7 = mean_squared_error(y_train_7, y_pred_in_train_7)

print(f"训练集上的均方误差为: {mse_in_train_7}")

#在测试集上计算均方误差

y_pred_in_test_7 = reg_7.predict(X_test_7)

# 计算均方误差

mse_in_test_7 = mean_squared_error(y_test_7, y_pred_in_test_7)

print(f"测试集上的均方误差为: {mse_in_test_7}")输出结果为:

[[ 2.34476576 0.98214266 0.62855945 -0.15375759 -0.9744286 -0.04959654

1.05254828 -1.32783522]

[ 2.33223796 -0.60701891 0.32704136 -0.26333577 0.86143887 -0.09251223

1.04318455 -1.32284391]

[ 1.7826994 1.85618152 1.15562047 -0.04901636 -0.82077735 -0.02584253

1.03850269 -1.33282653]]

R^2系数为: 0.6125511913966952

权重为: [ 0.85238169 0.12238224 -0.30511591 0.37113188 -0.00229841 -0.03662363

-0.89663505 -0.86892682]

截距为: 2.067862309508389

训练集上的均方误差为: 0.5179331255246699

测试集上的均方误差为: 0.55589159869524462、交叉验证的最小角度回归模型

#LARCV回归

import numpy as np

from sklearn import linear_model

#对X进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_standardized = scaler.fit_transform(X)

print(X_standardized[[0,1,2],:])

from sklearn.model_selection import train_test_split

X_train_8, X_test_8, y_train_8, y_test_8 = train_test_split(X_standardized, y, test_size=0.2, random_state=42)

#训练模型

reg_8 = linear_model.LarsCV().fit(X_train_8, y_train_8)

print("R^2系数为:",reg_8.score(X_train_8, y_train_8))

print("权重为:",reg_8.coef_)

print("截距为:",reg_8.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_8 = reg_8.predict(X_train_8)

# 计算均方误差

mse_in_train_8 = mean_squared_error(y_train_8, y_pred_in_train_8)

print(f"训练集上的均方误差为: {mse_in_train_8}")

#在测试集上计算均方误差

y_pred_in_test_8 = reg_8.predict(X_test_8)

# 计算均方误差

mse_in_test_8 = mean_squared_error(y_test_8, y_pred_in_test_8)

print(f"测试集上的均方误差为: {mse_in_test_8}")输出结果为:

[[ 2.34476576 0.98214266 0.62855945 -0.15375759 -0.9744286 -0.04959654

1.05254828 -1.32783522]

[ 2.33223796 -0.60701891 0.32704136 -0.26333577 0.86143887 -0.09251223

1.04318455 -1.32284391]

[ 1.7826994 1.85618152 1.15562047 -0.04901636 -0.82077735 -0.02584253

1.03850269 -1.33282653]]

R^2系数为: 0.6125284264168372

权重为: [ 0.84829912 0.12295169 -0.29457668 0.36001341 -0.00140771 -0.03607767

-0.88897885 -0.86076655]

截距为: 2.0678677052360808

训练集上的均方误差为: 0.5179635572537357

测试集上的均方误差为: 0.5548051360099295五、弹性回归(L1+L2正则)

1、弹性回归

#弹性回归

import numpy as np

from sklearn import linear_model

#对X进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_standardized = scaler.fit_transform(X)

print(X_standardized[[0,1,2],:])

from sklearn.model_selection import train_test_split

X_train_9, X_test_9, y_train_9, y_test_9 = train_test_split(X_standardized, y, test_size=0.2, random_state=42)

#训练模型

reg_9 = linear_model.ElasticNet(alpha=0.1, l1_ratio=0.1).fit(X_train_9, y_train_9)

print("R^2系数为:",reg_9.score(X_train_9, y_train_9))

print("权重为:",reg_9.coef_)

print("截距为:",reg_9.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_9 = reg_9.predict(X_train_9)

# 计算均方误差

mse_in_train_9 = mean_squared_error(y_train_9, y_pred_in_train_9)

print(f"训练集上的均方误差为: {mse_in_train_9}")

#在测试集上计算均方误差

y_pred_in_test_9 = reg_9.predict(X_test_9)

# 计算均方误差

mse_in_test_9 = mean_squared_error(y_test_9, y_pred_in_test_9)

print(f"测试集上的均方误差为: {mse_in_test_9}")输出结果为:

[[ 2.34476576 0.98214266 0.62855945 -0.15375759 -0.9744286 -0.04959654

1.05254828 -1.32783522]

[ 2.33223796 -0.60701891 0.32704136 -0.26333577 0.86143887 -0.09251223

1.04318455 -1.32284391]

[ 1.7826994 1.85618152 1.15562047 -0.04901636 -0.82077735 -0.02584253

1.03850269 -1.33282653]]

R^2系数为: 0.5663150481219212

权重为: [ 0.72053917 0.15152293 -0.03202614 0.05370572 0. -0.02739113

-0.37827649 -0.33677859]

截距为: 2.0685307128041894

训练集上的均方误差为: 0.5797405944515618

测试集上的均方误差为: 0.5912701223053162、带交叉验证的弹性回归ElasticNetCV

#带交叉验证的弹性回归

import numpy as np

from sklearn import linear_model

#对X进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_standardized = scaler.fit_transform(X)

print(X_standardized[[0,1,2],:])

from sklearn.model_selection import train_test_split

X_train_10, X_test_10, y_train_10, y_test_10 = train_test_split(X_standardized, y, test_size=0.2, random_state=42)

#训练模型

reg_10 = linear_model.ElasticNetCV(cv=5, random_state=0).fit(X_train_10, y_train_10)

print("R^2系数为:",reg_10.score(X_train_10, y_train_10))

print("权重为:",reg_10.coef_)

print("截距为:",reg_10.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_10 = reg_10.predict(X_train_10)

# 计算均方误差

mse_in_train_10 = mean_squared_error(y_train_10, y_pred_in_train_10)

print(f"训练集上的均方误差为: {mse_in_train_10}")

#在测试集上计算均方误差

y_pred_in_test_10 = reg_10.predict(X_test_10)

# 计算均方误差

mse_in_test_10 = mean_squared_error(y_test_10, y_pred_in_test_10)

print(f"测试集上的均方误差为: {mse_in_test_10}")输出结果为:

[[ 2.34476576 0.98214266 0.62855945 -0.15375759 -0.9744286 -0.04959654

1.05254828 -1.32783522]

[ 2.33223796 -0.60701891 0.32704136 -0.26333577 0.86143887 -0.09251223

1.04318455 -1.32284391]

[ 1.7826994 1.85618152 1.15562047 -0.04901636 -0.82077735 -0.02584253

1.03850269 -1.33282653]]

R^2系数为: 0.6124786022650697

权重为: [ 0.84699182 0.12403155 -0.29038901 0.35484741 -0.00097329 -0.03606413

-0.87819697 -0.84980088]

截距为: 2.0678783701103045

训练集上的均方误差为: 0.5180301610942394

测试集上的均方误差为: 0.554245232686696六、Huber损失的回归—对异常值具有鲁棒性

参数epsilon 的作用与含义

-

定义阈值:

epsilon 定义了在损失函数中何时从二次(L2)损失转为线性(L1)损失的临界点。- 当预测误差

小于等于 epsilon 时,使用 L2 损失,模型对这些较小误差进行精确拟合;

- 当误差超过 epsilon 时,损失函数切换为 L1 损失,从而降低异常值对模型的影响。

- 当预测误差

-

鲁棒性调节:

- 较小的 epsilon:将阈值设定得较低,会使得更多的误差被认为是“异常”并使用 L1 损失,这增强了模型对异常值的鲁棒性,但可能牺牲一部分在正常数据上的拟合效率。

- 较大的 epsilon:阈值较高时,大部分误差依然在 L2 损失范围内,模型会更像传统的最小二乘回归,可能在异常值存在时表现不够鲁棒。

-

默认值与适用场景:

sklearn默认的 epsilon 值为 1.35。这个默认值在许多情况下能取得一个较好的平衡,假设残差大致服从正态分布。但如果数据的噪声分布或者异常值特性与正态分布有较大偏离,则可能需要通过交叉验证或其他方式调整 epsilon 以获得更好的模型表现。

#带交叉验证的弹性回归

import numpy as np

from sklearn import linear_model

#对X进行标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_standardized = scaler.fit_transform(X)

print(X_standardized[[0,1,2],:])

from sklearn.model_selection import train_test_split

X_train_11, X_test_11, y_train_11, y_test_11 = train_test_split(X_standardized, y, test_size=0.2, random_state=42)

#训练模型

reg_11 = linear_model.HuberRegressor(epsilon=5).fit(X_train_11, y_train_11)

print("R^2系数为:",reg_11.score(X_train_11, y_train_11))

print("权重为:",reg_11.coef_)

print("截距为:",reg_11.intercept_)

#计算均方误差

from sklearn.metrics import mean_squared_error

#在训练集上计算均方误差

y_pred_in_train_11 = reg_11.predict(X_train_11)

# 计算均方误差

mse_in_train_11 = mean_squared_error(y_train_11, y_pred_in_train_11)

print(f"训练集上的均方误差为: {mse_in_train_11}")

#在测试集上计算均方误差

y_pred_in_test_11 = reg_11.predict(X_test_11)

# 计算均方误差

mse_in_test_11 = mean_squared_error(y_test_11, y_pred_in_test_11)

print(f"测试集上的均方误差为: {mse_in_test_11}")输出结果为:

[[ 2.34476576 0.98214266 0.62855945 -0.15375759 -0.9744286 -0.04959654

1.05254828 -1.32783522]

[ 2.33223796 -0.60701891 0.32704136 -0.26333577 0.86143887 -0.09251223

1.04318455 -1.32284391]

[ 1.7826994 1.85618152 1.15562047 -0.04901636 -0.82077735 -0.02584253

1.03850269 -1.33282653]]

R^2系数为: 0.6125474458474925

权重为: [ 0.8554186 0.12299684 -0.30901178 0.37582821 -0.00230365 -0.03672557

-0.89469167 -0.86738322]

截距为: 2.0680122661277878

训练集上的均方误差为: 0.5179381324932351

测试集上的均方误差为: 0.5565907434185678

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言