2.6.3 月末操作:外币评估

企业的外币业务在记账时一般使用期初的汇率或者即时汇率,但在月末,需要按照月末汇率对外币的余额或者未清项进行重估(revaluation)。

企业在资产负债表日,应当按照下列规定对外币货币性项目和外币非货币性项目进行处理。

(1)外币货币性项目,采用资产负债表日即期汇率折算。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,记入当期损益。

(2)以历史成本计量的外币非货币性项目,仍采用交易发生日的即期汇率折算,不改变其记账本位币金额。

货币性项目是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债。非货币性项目是指货币性项目以外的项目。

在国内企业,可以具体化为以下两类情况,两类情况的处理各不相同。

(1)企业持有的货币资金,即外币类的现金、银行存款科目。对于这类科目,应针对其累计的外币余额进行重估。计算公式如下。

汇兑损益=累计外币余额×月末汇率-本位币余额

下表所列为某国内企业“银行存款-USD”科目的月末重估汇兑损益的计算方式。

根据表中数据的计算结果,月末重估形成的凭证如下。

Dr:财务费用-汇兑损益 USD 0 CNY 908.20

Cr:银行存款-USD USD 0 CNY 908.20

货币资金类的月末评估结果相当于“既成事实”,成为“已实现的汇兑损益”,因此,此凭证在下月初不应冲回。

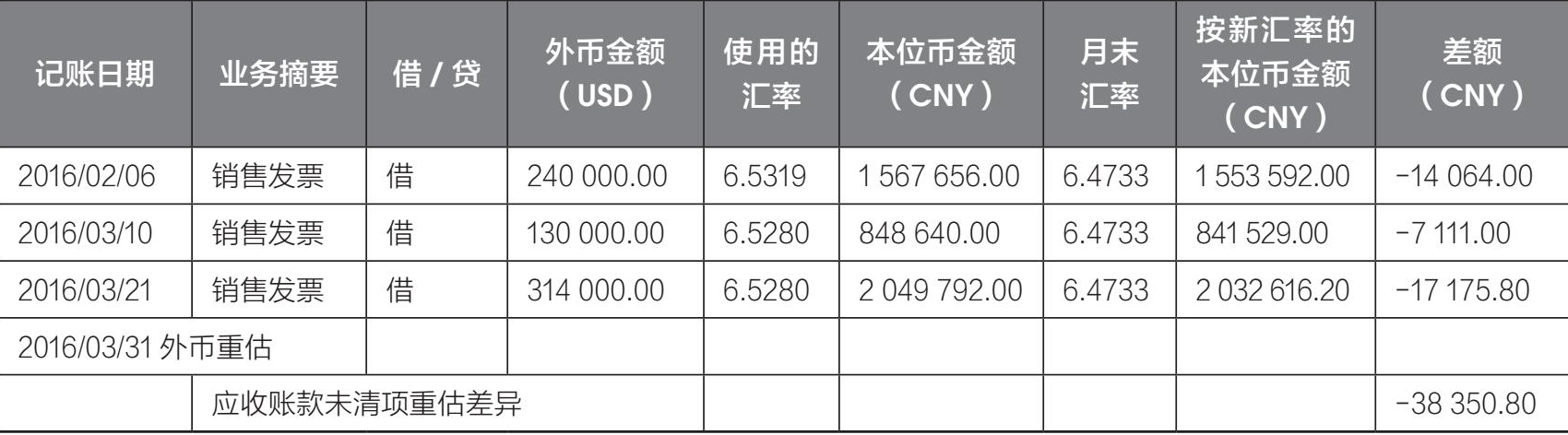

(2)将以固定或可确定的金额收取的资产或者偿付的负债,是指以外币记录的应收账款、应付账款等。对于这类科目,应针对其未清项发生金额(而不是累计余额)进行重估。计算公式如下。

汇兑损益=∑(外币金额×月末汇率-未清项的本位币金额)

下表所列为某国内企业“应收账款-USD”科目的月末重估汇兑损益的计算方式。

根据表的计算结果,月末重估形成的凭证如下。

Dr:财务费用-汇兑损益 USD 0 CNY 38 350.80

Cr:应收账款-USD-外币评估调整 USD 0 CNY 38 350.80

未清项的月末评估是企业对与外部往来单位之间的债权、债务的评估。在债权、债务被清掉之前,不算是“既成事实”,应称为“未实现的汇兑损益”,因此,此凭证在下月初一般应冲回。等到将来收款或付款清掉债权债务时,再按当时的汇率计算“已实现的汇兑损益”。

在SAP中,有关外币评估的配置包括以下内容。

① 定义评估方法。

② 定义评估范围。

③ 定义自动记账规则。

路径:IMG>财务会计>总账会计>定期处理>评估>定义评估方法

事务代码:OB59

评估方法包含

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1438

1438

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言