TimeMixer:用于时间序列预测的可分解多尺度混合模型

在时间序列预测领域,准确捕捉复杂的时间变化是关键挑战。本文介绍的“TimeMixer: Decomposable Multiscale Mixing for Time Series Forecasting”提出了创新的TimeMixer模型,在长短期预测任务中均展现卓越性能。

一、研究背景

时间序列预测应用广泛,但现实中的时间序列变化复杂,给预测带来困难。当前主流方法如序列分解和多周期性分析有一定效果,但仍需新的思路。研究发现时间序列在不同采样尺度下呈现不同变化模式,这为多尺度分析提供了依据,TimeMixer正是基于此提出的新模型。

二、模型架构

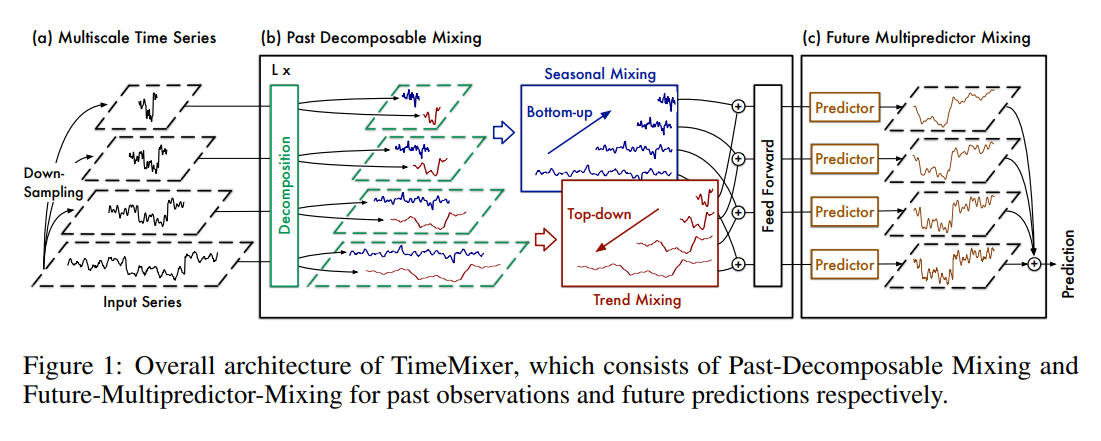

(一)多尺度混合架构

TimeMixer通过平均池化将过去观测值下采样为多个尺度,获取多尺度时间序列。假设输入的过去观测值为x∈RP×Cx \in \mathbb{R}^{P \times C}x∈RP×C,经过平均池化后得到MMM个尺度的时间序列X={ x0,⋯ ,xM}X = \{x_0, \cdots, x_M\}X={ x0,⋯,xM} ,其中xm∈R⌊P2m⌋×Cx_m \in \mathbb{R}^{\lfloor\frac{P}{2^{m}}\rfloor \times C}xm∈R⌊2mP⌋×C ,m∈{ 0,⋯ ,M}m \in \{0, \cdots, M\}m∈{ 0,⋯,M},CCC表示变量数。这一步的目的是将原始时间序列在不同尺度下进行表示,最低层序列x0=xx_0 = xx0=x包含最精细的时间变化,最高层序列xMx_MxM表示宏观变化。

然后通过嵌入层将这些多尺度序列投影为深度特征x0=Embed(X)x^0 = Embed(X)x0=Embed(X)。接着,利用堆叠的Past - Decomposable - Mixing(PDM)块混合不同尺度的过去信息,对于第lll层,其输入为xl−1x^{l - 1}xl−1,PDM的过程可形式化表示为:

xl=PDM(Xl−1),l∈{

0,⋯ ,L}x^l = PDM(X^{l - 1}), l \in \{0, \cdots, L\}xl=PDM(Xl−1),l∈{

0,⋯,L}

其中LLL是总层数,

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1207

1207

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言