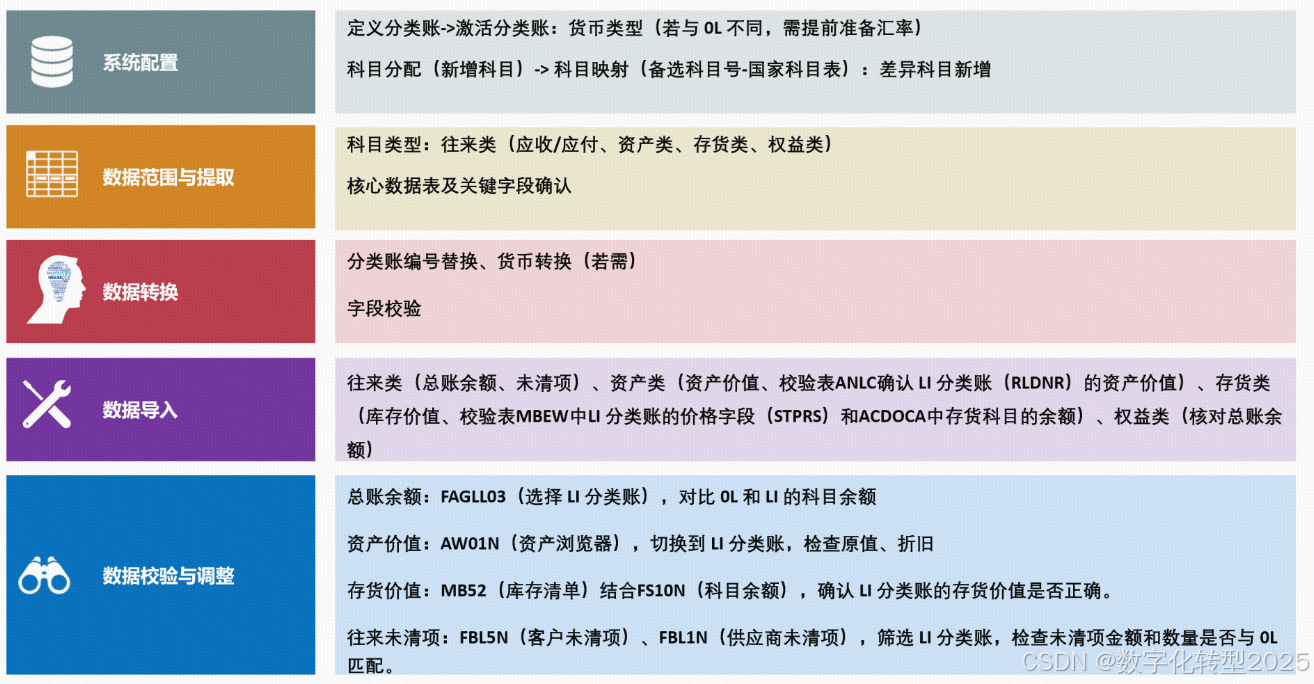

集团账套IFRS准则,属地账套外账基于本地会计准则进行确认。

海外分子公司为满足不同的会计准则差异进行期初平行账套的切换,切换核心注意事项:

往来类科目

- 差异原因:主要包括对账时点不一致、坏账计提政策不同(如集团按IFRS计提,本地账套按本地税法计提)、重分类差异(如集团将预收计入合同负债,本地账套计入预收账款)。

- 清理步骤

- 明细对账:按客户/供应商维度逐笔核对双方明细账,标记差异项(如未达账、计提差异、科目归属差异)。

- 差异分类

- 时间性差异(如集团已确认应收,本地账套因发票未到未入账):记录差异原因,约定后续同步规则(如本地账套收到发票后补记)。

- 永久性差异(如集团全额计提坏账,本地账套仅允许税前扣除部分):通过“差异调整表”单独列示,在导入时按本地账套要求调整余额(如冲减超额计提部分)。

- 导入策略:以清理后的余额为基准,在调整账套中通过“调整凭证”同步差异(SAP中使用导入工具导入调整分录,附差异说明作为附件)。

资产类科目

- 差异原因:主要源于折旧年限(集团按经济寿命,本地账套按税法最低年限)、残值率(如集团5%,本地账套0%)、资本化标准不同(如集团1万元以上资本化,本地账套5000元以上)。

- 清理步骤

- 资产清单比对:核对双方资产编号、原值、累计折旧,列出差异资产(如集团资本化但本地账套费用化的资产)。

- 差异调整

- 对“集团资本化vs本地账套费用化”资产:本地账套需补记原值(通过以前年度损益调整),并按本地账套折旧政策补提折旧;集团账套同步调整累计折旧至本地账套口径。

- 对折旧差异:计算累计差异额(如集团多提折旧10万元),在本地账套中通过“累计折旧调整”科目补提或冲减,确保导入时原值一致、累计折旧按本地账套口径对齐。

- 导入策略:在SAP资产模块(FI-AA)中维护“平行折旧范围”(集团折旧范围01,本地账套折旧范围02),导入时按本地账套范围的原值和累计折旧初始化。

一、往来类科目

差异原因

- 对账时点不一致(如未达账项)。

- 坏账计提政策差异(集团按IFRS,本地账套按税法)。

- 重分类差异(如集团将预收计入合同负债,本地账套计入预收账款)。

清理步骤

- 明细对账:按客户/供应商维度逐笔核对,标记差异项(未达账、计提差异、科目归属差异)。

- 差异分类处理

- 时间性差异(如集团已确认应收,本地账套因发票未到未入账):记录原因,约定后续同步规则(如发票到后补记)。

- 永久性差异(如集团全额计提坏账,本地账套仅允许税前扣除部分):通过“差异调整表”列示,导入时按本地账套调整余额(如冲减超额计提)。

导入策略

以清理后余额为基准,在调整账套中通过“调整凭证”同步差异(如SAP导入工具导入调整分录,附差异说明)。

二、资产类科目

差异原因

- 折旧年限不同(集团按经济寿命,本地账套按税法最低年限)。

- 残值率差异(如集团5%,本地账套0%)。

- 资本化标准不同(如集团1万元以上,本地账套5000元以上)。

清理步骤

- 资产清单比对:核对双方资产编号、原值、累计折旧,列出差异资产(如集团资本化但本地账套费用化的资产)。

- 差异调整

- 资本化vs费用化差异:本地账套补记原值(以前年度损益调整),补提折旧;集团账套同步调整累计折旧至本地口径。

- 折旧差异:计算累计差异额(如集团多提折旧10万元),通过“累计折旧调整”科目补提或冲减,确保原值一致、累计折旧按本地口径对齐。

导入策略

在SAP资产模块(FI-AA)维护“平行折旧范围”(集团范围01,本地范围02),按本地范围的原值和累计折旧初始化。

三、存货类科目

差异原因

- 计价方法不同(集团加权平均,本地账套先进先出)。

- 盘点差异(集团已盘盈,本地账套未处理)。

- 暂估差异(集团按订单金额暂估,本地账套按发票金额)。

清理步骤

- 数量与金额双核对:以实地盘点为准核对数量,按本地计价方法重新计算金额(如先进先出需按批次追溯调整)。

- 差异调整

- 数量差异:通过“待处理财产损溢”调整本地账套数量,同步更新集团账套。

- 金额差异:按集团计价结果,通过“主营业务成本”(当期差异)或“以前年度损益调整”(以前年度差异)调整存货余额。

导入策略

在SAP MM模块中核对差异数量和金额,通过MB1C录入初始库存,差异金额通过FI模块调整总账。

四、权益类科目

差异原因

- 收入确认时点不同(集团按控制权转移,本地账套按开票时点/完工进度)。

- 费用扣除限额差异(如招待费集团全额列支,本地账套按收入5%扣除)。

清理步骤

- 分科目明细核对:按利润表项目逐笔核对,区分“永久性差异”(如罚款支出集团列支,本地不可扣除)和“时间性差异”(如预提费用集团当期列支,本地实际支付时扣除)。

- 调整规则

- 永久性差异:仅在本地账套调整(如调增应纳税所得额),集团账套保留原数据,通过“税会差异表”记录。

- 时间性差异:通过“递延所得税资产/负债”核算,导入时确保双方递延科目余额匹配。

导入策略

以集团账套损益数据为基础,按本地税法要求调整后生成本地账套损益表,差异通过“所得税费用”科目衔接。

总结

四类科目均需通过明细核对→差异分类→针对性调整三步清理流程,最终通过系统工具(如SAP模块配置、导入调整分录)实现数据同步,核心目标是确保集团与本地账套的科目余额在导入时符合本地合规要求。

1933

1933

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言