一、残差独立性的概念

在SPSSAU(在线SPSS)线性回归分析中,残差独立性是指回归模型的误差项之间不存在自相关关系。这意味着:各观测值的残差之间没有系统性关联 ;前一个观测值的残差不会影响后一个观测值的残差;残差序列呈现随机分布特征。

二、残差独立性的重要性

残差独立性是线性回归模型的重要假设条件之一,如果违反这一假设:

1. 可能导致回归系数的标准误被低估

2. 影响t检验和F检验的准确性

3. 降低模型预测的可靠性

三、检验方法:Durbin-Watson(D-W)检验

在SPSSAU(网页SPSS)中,最常用的残差独立性检验方法是Durbin-Watson检验:

1. D-W检验原理

- 计算相邻残差之间的相关性

- D-W统计量取值范围为0-4

- 理想值在2附近,表示无自相关

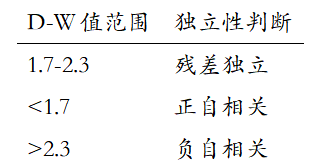

2. D-W值判断标准

3. SPSSAU操作示例

在SPSSAU中进行线性回归分析时,系统会自动计算并输出D-W值。例如某分析结果中显示:

D-W值: 1.847

由于1.847落在1.7-2.3范围内,可以判断残差独立。

四、残差非独立时的处理方法

如果D-W检验显示残差不独立(自相关),可考虑以下解决方案:

- 数据变换:对因变量进行差分或对数变换

- 模型调整:加入时间趋势项或滞后变量

- 方法替代:改用时间序列分析方法如ARIMA模型

- 样本检查:确认数据收集过程是否存在系统性偏差

五、其他辅助诊断方法

除了D-W检验外,还可通过以下方式辅助判断残差独立性:

- 残差散点图:观察残差是否随机分布

- 自相关函数图(ACF):检查不同滞后阶数的自相关性

- 偏自相关函数图(PACF):识别特定阶数的自相关

在SPSSAU平台中,这些图形工具都可以方便地生成,帮助研究者全面评估模型的残差独立性条件。

1494

1494

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言