一、二元Logistic回归模型原理

1.1 基本概念

二元Logistic回归(又称二元逻辑回归)是当因变量Y为二分类变量时使用的一种回归分析方法。在SPSSAU(在线SPSS)中,它适用于分析因变量只有两种结果的情况,如: - 是否购买(是/否) - 是否违约(是/否) - 疾病诊断(阳性/阴性)

1.2 数学模型

Logistic回归通过Logit变换将线性回归的结果映射到(0,1)区间,其核心公式为:

P(Y=1) = 1 / (1 + e^-(β0 + β1X1 + ... + βnXn))

其中: P(Y=1)表示事件发生的概率 ;β0为截距项; β1...βn为回归系数;X1...Xn为自变量。

1.3 优势比(OR值)解释

在SPSSAU(网页SPSS)的分析结果中,会提供Exp(B)值即优势比(Odds Ratio),表示:

- OR>1:该因素增加事件发生概率

- OR<1:该因素降低事件发生概率

- OR=1:该因素无影响

二、SPSSAU操作步骤详解

2.1 数据准备

- 因变量编码:确保因变量为0/1格式

- 在SPSSAU"数据处理"→"数据编码"中进行转换

- 例如:1=是,0=否

- 自变量处理:

- 定量变量:可直接使用

- 定类变量:需进行虚拟变量处理(在"生成变量"中选择)

2.2 分析操作流程

- 登录SPSSAU平台,上传数据文件

- 在左侧分析方法中【进阶方法】模块选择【二元Logit回归】

- 变量拖拽:

- 将二分类因变量拖至Y框

- 将自变量拖至X框

- 参数设置:

- 方法选择:全进入法/逐步法/向前法/向后法

- 勾选"共线性诊断"(推荐)

- 点击"开始分析"按钮

2.3 结果解读要点

- 模型拟合信息:

- 关注-2对数似然值和卡方检验

- 显著性p<0.05说明模型有效

- 回归系数表:

- 查看B值(系数)及其显著性

- 重点关注Exp(B)即OR值

- 预测准确率:

- 检查分类表的总正确率

- 通常>70%认为模型预测效果良好

三、实例分析:贷款违约预测

3.1 案例背景

某银行希望分析客户特征与贷款违约的关系,收集了以下变量:

- 因变量:是否违约(1=是,0=否)

- 自变量:年龄、收入、教育水平、工作年限等

3.2 SPSSAU分析步骤

- 单因素筛查:

- 对定量变量做t检验/方差分析

- 对定性变量做卡方检验

- 筛选p<0.1的变量进入模型

- 数据处理:确保因变量为二分类变量且为01变量,若不是,使用数据编码进行处理;定性自变量需要进行哑变量处理。

- 模型构建:

- 选择逐步回归法自动筛选变量

3.3 结果应用

最终模型显示:

- 教育水平(本科以下) OR=2.3(p=0.02)

- 收入水平 OR=0.8(p=0.03)

- 工作年限 OR=0.7(p=0.01)

业务建议:

- 对教育水平较低的申请人加强审核

2. 收入和工作年限是保护因素,可适当放宽条件

四、常见问题解答

4.1 样本量要求

- 建议样本量为自变量数的10-20倍

- 事件发生比例最好>15%

- 若样本不足,可使用精确Logistic回归

4.2 模型优化技巧

- 共线性处理:

- 删除VIF>10的变量

- 使用岭回归或主成分分析

- 模型比较:

- 使用AIC/BIC指标

- 在SPSSAU中可保存不同模型结果对比

- 预测验证:

- 建议保留20%数据做验证集

- 使用ROC曲线评估预测效果

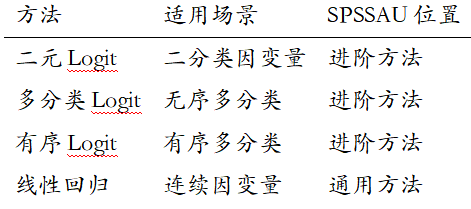

4.3 与其他方法比较

通过SPSSAU平台,研究者可以轻松完成从数据准备到模型解释的全流程分析,极大提升了研究效率。如需更详细的操作演示,可访问SPSSAU官方帮助文档或观看教学视频。

1869

1869

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言