一、一次指数平滑法原理

一次指数平滑法(Simple Exponential Smoothing)是一种用于时间序列预测的基本方法,适用于小样本时间序列进行中短期预测。其核心思想是通过加权平均的方式,对历史数据进行平滑处理,从而预测未来的值。具体步骤如下:

1. 初始化平滑值

选择初始平滑值S₁,通常可以取第一个实际观测值X₁:S₁ = X₁。在SPSSAU(在线SPSS)中,初始值可由系统自动选择,也可手动设置。

2. 设定平滑常数

选择平滑常数α,其值在0和1之间。α的选择会影响平滑的灵敏度,较大的α值会使模型对最近数据的反应更敏感。

3. 计算平滑值

对于每个时间点t(t > 1),使用以下公式计算平滑值Sₜ:

其中: Xₜ为第t个时间点的实际值, S_{t-1}为前一个时间点的平滑值

4. 计算预测值

对于第t+1个时间点的预测值X̂ₜ₊₁,使用最新的平滑值:![]()

5. 计算预测误差

预测误差eₜ定义为实际值与预测值的差:![]()

以及绝对误差(AE):![]()

二、案例分析

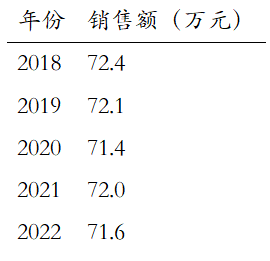

假设我们有以下时间序列数据:

1. 初始化平滑值

取第一个实际观测值作为初始平滑值:S₁ =72.4

2. 设定平滑常数

假设我们选择α = 0.3。

3. 计算平滑值

对于2019年:S2=0.3*72.1+(1-0.3)*72.4=72.31

对于2020年:S3=0.3*71.4+(1-0.3)*72.31=72.04

依此类推,计算后续年份的平滑值。

4. 计算预测值

对于2023年的预测值:X6=S5

5. 计算预测误差

计算各年份的预测误差和绝对误差。

三、SPSSAU(网页SPSS)软件操作

在SPSSAU(在线SPSS)中进行一次指数平滑法操作步骤如下:

- 上传数据:将时间序列数据上传至SPSSAU平台。

- 选择方法:在“综合评价”模块中选择“指数平滑法”。

- 设置参数:设置平滑常数α、初始平滑值S0以及平滑类型。

- 开始分析:点击“开始分析”按钮,系统将自动进行预测。

- 查看结果:分析结果将显示预测值和预测误差等指标。

四、总结

一次指数平滑法是一种简单有效的时间序列预测方法,适用于小样本数据的中短期预测。通过SPSSAU(在线SPSS)平台,用户可以轻松完成一次指数平滑法的计算和分析,获得准确的预测结果。

1525

1525

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言