在《管理世界》2025年第6期发表的《在模型误设的统一框架下理解双重差分方法的最新发展》指出,安格里斯特经验主义范式下,双重差分法(DID)的 TWFE 回归三类推广(二元交错、非二元处理、协变量添加)存在模型误设,致负权重问题,无法估计异质性处理效应凸组合。本文构建统一框架,揭示误设根源,提出稳健估计方法,为中国经济研究中 DID 规范应用提供理论与实操指南。

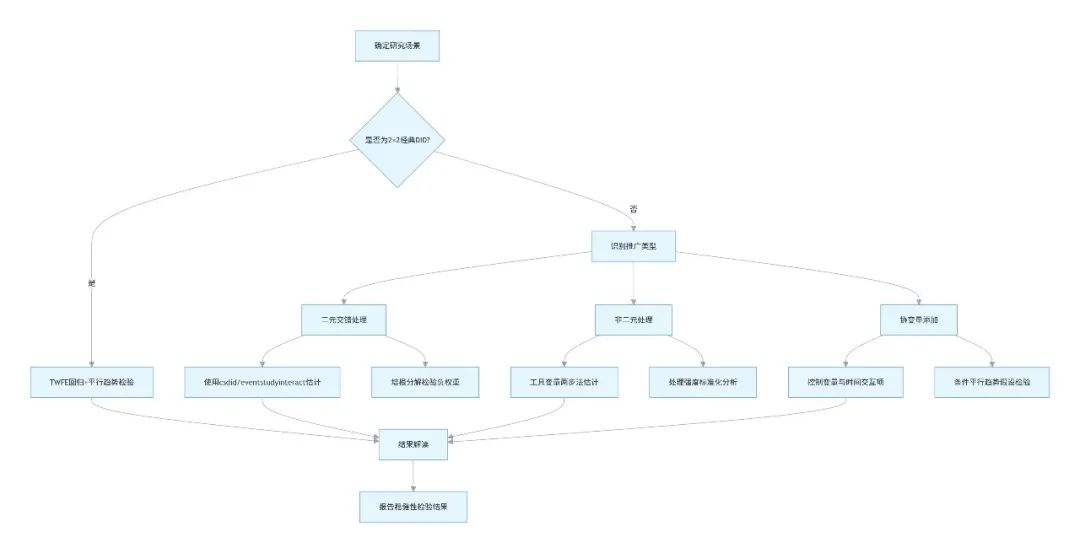

一、数据预处理与模型选择

1、样本筛选

手工核查处理时间(如政策文件 / 年报文本),排除金融行业、数据缺失样本;

对连续变量进行 1%~99% 缩尾处理,避免异常值影响。

2、模型类型判断

经典 2×2 DID:处理组与控制组、处理前后两期明确(如政策试点 vs 非试点);

广义 DID:满足以下任一条件:

处理时点交错(如分阶段政策推广)—— 推广 1;

处理强度非二元(如政策力度差异)—— 推广 2;

需控制其他政策或协变量—— 推广 3。

二、基础回归与误设诊断

1、经典 DID 回归

reghdfe Y i.treat#i.post, a(id year) cluster(id) // 双向固定效应

若满足平行趋势假设,系数\(\beta\)

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1003

1003

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言